富裕層だけではない!相続税の税務調査対象になりやすいケースを解説

タグ: #税務調査

相続税の税務調査は、富裕層だけが対象ではありません。

税務署は無申告や計算誤りがあれば、相続税の税額問わず指摘します。

唯一税務調査の対象から外れるためには、適正に申告するしかありません。

税務調査の基本や税務調査の対象となりやすい人、税務調査を受けないための申告方法についてご説明します。

目次 [閉じる]

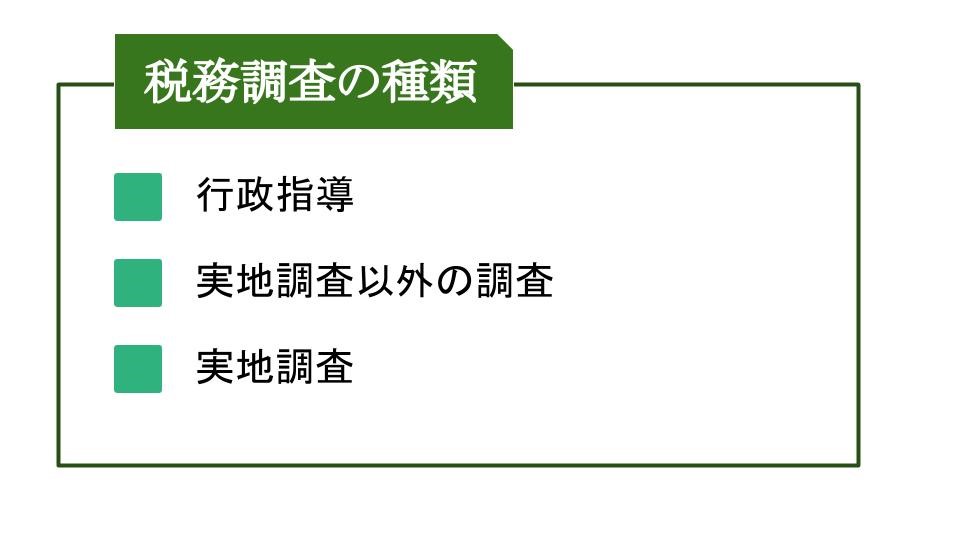

1.相続税の税務調査の種類と特徴

税務署の調査といえば、自宅に訪問して財産を調べる調査(実地調査)を思い浮かべる方が多いでしょう。

しかし、実地調査の他にも調査手段は存在し、大きく分けると3種類に分類されます。

1-1.自主的な申告内容の修正を促す『行政指導』

『行政指導』とは、税務署が納税者に対して、自主的な申告や申告内容の修正を促す行為です。あくまでも自主的な行動を促すための指導行為なので、行政指導は法律上の調査には該当しません。

法律上の調査との違いは、申告内容を修正した場合の加算税の税率です。

行政指導による申告は自主申告扱いとなりますので、調査による修正申告よりも加算税の税率が軽減されます。

1-2.指摘事項が確定している場合に行う『実地調査以外の調査』

『実地調査以外の調査』は、税務署が電話や来署依頼によって申告指導をする行為です。

実地調査以外の調査は法律上の調査に該当しますので、指導方法以外は実地調査と同じ扱いです。

実地調査との違いとしては、実地調査以外の調査は税務署が調査事項を限定して指導するため、調査による税務署からの拘束時間が比較的短い点です。

1-3.税務署が自宅に来て1日中調査をする『実地調査』

税務署の調査と聞いて一般的にイメージされるものは、『実地調査』によるものです。

実地調査は税務署職員が自宅や職場を訪れ、申告書作成に関係する資料や話を聴取し、申告内容の是非の確認をします。

相続税の調査の場合、税務署は2人1組で調査を行い、担当者1人で実地調査に来ることはほとんどありません。

また、実地調査では1日中調査をしますので、実地調査の日は終日税務署の対応に追われることになります。税務署が調査事項を解明すれば、訪問したその日で調査は終了しますが、調査事項が解明されない場合には、税務署職員が何度も自宅に来ることもあります。

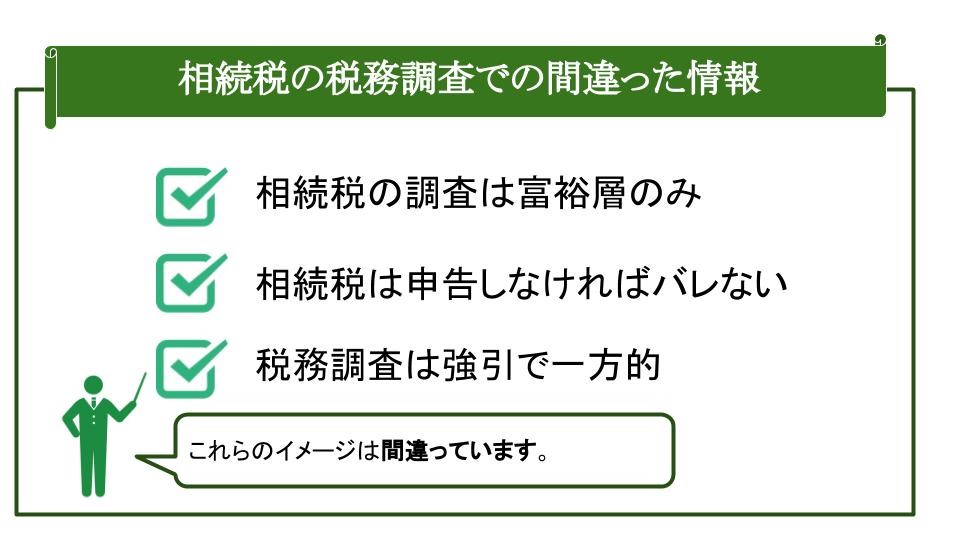

2.相続税の税務調査で誤解されている3つの事実

世間の税務調査のイメージと、実際に税務署が行う調査にはいくつか相違点があります。

相続税は富裕層しか調査対象にならないと思われていますが、相続税額が少額の方でも調査対象となるので注意が必要です。

2-1.相続財産の金額と調査を受ける確率は関係ない

富裕層が提出した相続税の申告書が調査対象になりやすいのは事実であり、国税庁は富裕層への調査を重点課題と掲げています。

しかし、富裕層の調査が重点課題とはいえ、一般層への調査をおろそかにしているわけではありません。

税務調査には、不正申告を抑制するための牽制の意味合いもあります。

ですので、税務署がすべての申告に対して調査することはありませんが、不適切な申告があれば少額の相続税であっても調査及び申告指導を行います。

2-2.税務署は相続税の無申告を調査の重点課題としている

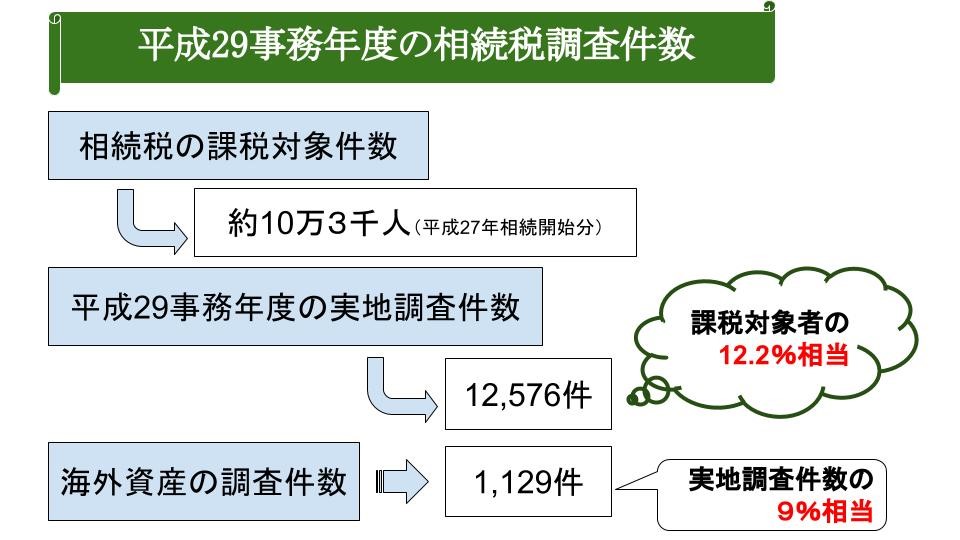

相続税は平成27年に基礎控除額が大きく引き下がり、課税対象となる人が大幅に増加しました。

平成26年中に亡くなった人で、相続税の課税対象の割合は4.4%。

一方で、平成29年中に亡くなった人の相続税の課税対象の割合は8.3%と、課税対象者が倍近く増加しました。

富裕層の人は相続税の申告が必要だと認識しているので、無申告になることはほとんどなく、相続税の無申告の多くは一般層です。

そのため、調査によって期限後申告と追徴課税の支払いを行わなければならなくなる人は少なくありません。

それらの状況を踏まえて、国税庁は富裕層への調査と同様に、無申告者に対しての調査も重点課題として掲げています。

2-3.税務署の調査は論理的で言い逃れはできない

税務署は、強引な方法で調査をすることはありません。

以前の国税組織では、強引な調査をしていた部署も存在しました。

しかし、平成25年に税務調査の調査方法が法律化され、それ以後は法律に従って基づいた調査手順を遵守して行っています。

そのため、税務署が突然調査のために自宅に来ることはほとんどありませんし、一方的に修正申告を提出させるような行動もしません。

税務署が強引な調査を行わなくなったことは、申告する側にとっては良い事です。

ただ一方で、法整備がされたことにより、調査が厳格化しました。

昔なら曖昧で終わった調査事項についても、白黒はっきりするまで税務調査は終わりません。

また、税務署は万が一裁判になっても負けないように理論武装を施しますので、感情に流されることはありません。

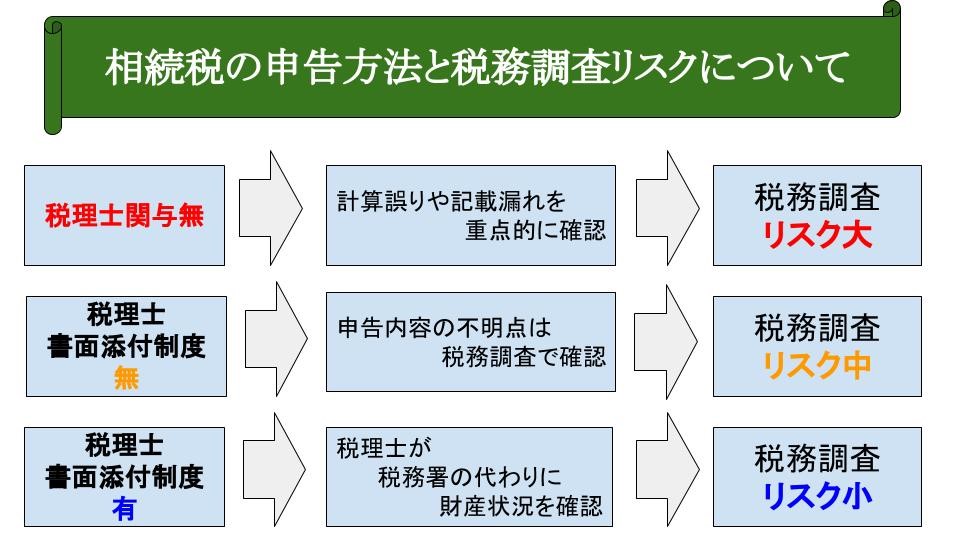

3.相続税の税務調査を受けやすいのは税理士関与無しの申告書

相続税の申告書は、税理士が作成する割合が非常に高いです。

平成29事務年度 国税庁実績評価書 (財務省)の資料によると、平成29年度の相続税の申告書の税理士関与割合は、84.4%にもなります。

相続税の申告書は、必ず税理士に依頼して申告しなければいけないというものではありません。

相続人のみで申告書を作成できれば、税理士報酬を支払う必要が無いので、出費は抑えることができます。

しかし、相続人のみで作成した申告書は税務署からの指摘を受けやすく、ペナルティの税金を支払うリスクを伴っているので注意が必要です。

3-1.相続人が作成した申告書は計算誤りが多い

相続人として相続税の申告書を何度も作成したことのある人は少なく、ほとんどの相続人は初めて相続税の申告をすることになります。

相続税の計算では、相続財産の評価額を算出してから税額計算をします。

財産評価額の金額を間違えば相続税の税額も全て変わってくるので、正しく申告するのが難しい税目です。

また、税務署にとって計算誤りは、指摘しやすい項目です。

計算誤りが判明した場合には、申告書全体をチェックしますので、実地調査に移行する可能性が高まります。

3-2.相続人でも相続財産を把握できないことがある

相続税は所得税の税金とは異なり、自分ではなく亡くなった人(被相続人)の財産に基づき申告をします。

同居していた親族であれば、被相続人の財産状況を把握しているかもしれません。

ただ、相続人が把握できる範囲にも限界があるので、探しきれない財産も出てきます。

一方税務署は、申告書の内容以外からも被相続人の財産を把握する手段を持っています。

相続税の申告の提出を受けた後、申告財産と申告漏れの財産を確認し、申告漏れの財産があれば税務調査によって指摘をします。

3-3.相続人だけで正確に法令解釈を理解するのは難しい

相続税は、被相続人が人生で築き上げた財産に対しての課税です。

対象となる財産は、不動産・預貯金・株式など、被相続人が保有していたすべての財産です。

その中でも不動産は、相続税のための評価額の計算が必要であり、特例制度により評価額が8割下がる可能性もあります。

しかし、税務署が積極的に特例制度についての指導をすることはありませんので、節税となるような特例制度の適用は相続人自身で行うことになります。

適用要件を満たしていても、特例制度の存在を知らなければ適用はできませんので、法律を知らないことが損失に繋がります。

逆に、特例制度の要件を満たしていないにも関わらず特例を適用した税額で申告を行い、後から税務署に特例が適用できないことを指摘されて追徴課税を受けるというケースもあります。

過不足なく相続税申告を行うためには相続税に関する法令への正確な知識や理解が必要となりますが、相続人自らが、相続が発生した後に相続税の知識を全て正しく身に付けるのは困難と言えます。

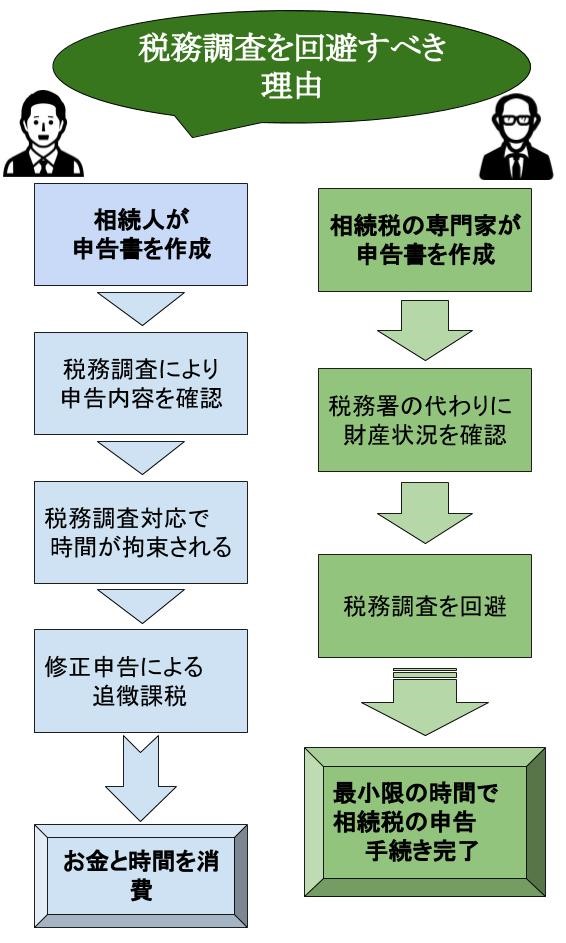

4.相続税専門の税理士に依頼することで税務調査割合が減少する理由

相続税の税務調査は、税理士に依頼することでリスクを少なくできます。

しかし、税理士関与割合は8割を超えますので、税理士に依頼しただけで税務調査が来なくなるわけではありません。

税務調査のリスクを回避するためには、税理士の中でも相続税に精通している税理士に依頼することが重要です。

相続税専門の税理士は相続税の知識があるのもちろんのこと、調査対象となるポイントも熟知しているので、高い確率で調査を回避することができるのです。

4-1.相続税の調査で最も指摘が多いのが預貯金漏れ

相続税の調査で最も指摘が多いのが、預貯金の申告漏れです。

国税庁が公表している「平成29事務年度における相続税の調査の状況について」によると、平成29事務年度の現金・預貯金の申告漏れは34.1%と、全体の1/3以上です。

出典:『平成29事務年度における相続税の調査の状況について』より「(付表2)申告漏れ相続財産の金額の構成比の推移」(国税庁)

現金・預貯金の申告漏れが多い理由としては、相続財産で最も隠しやすい財産だからです。ただ、税務署も現金・預貯金の性質を理解していますので、生前に預金移動が多かった被相続人については、調査対象になりやすい傾向があります。

4-2.海外財産を保有しているだけで税務調査の対象になりやすい

節税対策として、海外に財産を移転する人が増えてきています。

海外資産の保有は節税効果がある一方で、国税庁も海外資産の申告漏れの取り締まりには特に力を入れています。

平成29事務年度に税務署が相続税の実地調査をした件数は12,576件ですが、そのうち海外関連事案の調査件数は1,129件と、全体の1割近くにもなります。

海外資産を持っているだけで、必ず実地調査になるわけではありません。

しかし、海外資産を正しく申告している事実を税務署に伝えないと、確認調査を受ける可能性が高くなります。

4-3.税理士の書面添付は税務署も推奨している制度

税務署は慢性的な人材不足を少しでも解消するために、効率的な調査を実施しています。

調査事項があれば解決するまで調べますが、調査の必要が無いと判断すればむやみに調査をすることはありません。

調査効率化の一環として税務署が推進しているのが、書面添付制度(税理士法第33の2条)です。

書面添付制度とは、税理士が税務署の代わりに相続人に相続税の財産についてのヒアリングを行い、ヒアリング結果を申告書に添付する制度です。

税務署は書面添付制度を利用した申告書の内容確認をする場合、申告した人ではなく、ヒアリングをした税理士に話を聞かなければなりません。

また、ヒアリングをした税理士が税務署に適切な回答をすれば調査には移行しませんので、実地調査が行われるリスクを下げる手段として書面添付制度は有効です。

相続税に精通している税理士であれば、預貯金の移動状況や海外資産の聞き取りなど、税務署が重点項目に上げているポイントをヒアリングするので、税務署にとって価値の高い書面添付となります。

5.相続税専門の税理士への依頼は節税と税務調査リスク回避効果がある

相続税の税務調査対象にならないためには、正しい申告書を作成し提出する必要があります。適正な申告書を提出すれば税務署も調査をする必要がありませんので、最も調査リスクを下げる方法です。

そして、正確な申告をするためには、相続税申告に精通した税理士に依頼することが重要です。

税理士というと全ての税目に精通しているように考えられがちですが、医者に内科、外科、皮膚科と専門があるように、税理士にも法人税、所得税、相続税と専門があり、更に相続税を専門とする税理士は多くはありません。税理士へ依頼することはもちろんですが、依頼する税理士を慎重に検討することも忘れないようにしてください。

税理士法人チェスターは、年間3,076件以上の相続税申告を行う相続税専門の税理士法人です。

1件1件誠実で質の高い相続税申告サービスをご提供しており、税務調査率は1%です(全国平均10%)。

「税務調査に入られないような相続税申告をしたい」という方はお気軽にご相談ください。

>>【相続税専門】税理士法人チェスターへのご相談はこちらから

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

親から子への貸付が贈与とみなされないために必要な対策

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

贈与税が非課税になる⁉️8つのパターンをわかりやすく解説!

画像をクリックすると資料請求ページに飛びます↓