リフォーム資金も贈与税の対象!自宅を共有名義にする際の注意点

リフォーム費用を建物の所有者以外が負担した場合、建物所有者が贈与を受けたことになります。贈与税は年間110万円までは非課税ですが、110万円を超えた場合には贈与税の申告と納税が必要です。

また、共有名義の建物をリフォームする際も負担する金額によっては贈与税の対象となりますので、ご注意ください。

目次 [閉じる]

1.リフォーム費用を負担することが贈与税の対象になる理由

贈与税は、贈与を受けた人(受贈者)が申告及び納税をしなければなりません。

そのため、リフォーム費用を負担してもらった場合、受贈者が贈与税の手続きをしなければなりません。

1-1.不動産の維持管理費は所有者が負うべき責任

不動産を購入した場合、固定資産税や修繕費などの維持管理費が発生します。

維持管理費は不動産所有者が負担すべき費用であり、建物所有者以外が費用を負担した場合には贈与を受けたことになります。

また、建物所有者がローンを組んだ場合でも、契約者以外がローンを返済している場合には、ローン返済金額が贈与税の対象です。

1-2.贈与税は金額の大小ではなく経済的利益を受けているかで判断

経済的利益とは、財産が増える場合や債務が減少(免除)するなどの恩恵を受けることをいいます。

また、経済的利益は贈与税の取り扱い上、具体的な金額の規定はありません。

そのため、リフォーム費用を負担してもらった時点で贈与税の課税対象となり、110万円を超えた場合には贈与税の申告・納税が必要となります。

2.共有名義の自宅をリフォームする際の贈与税の注意点

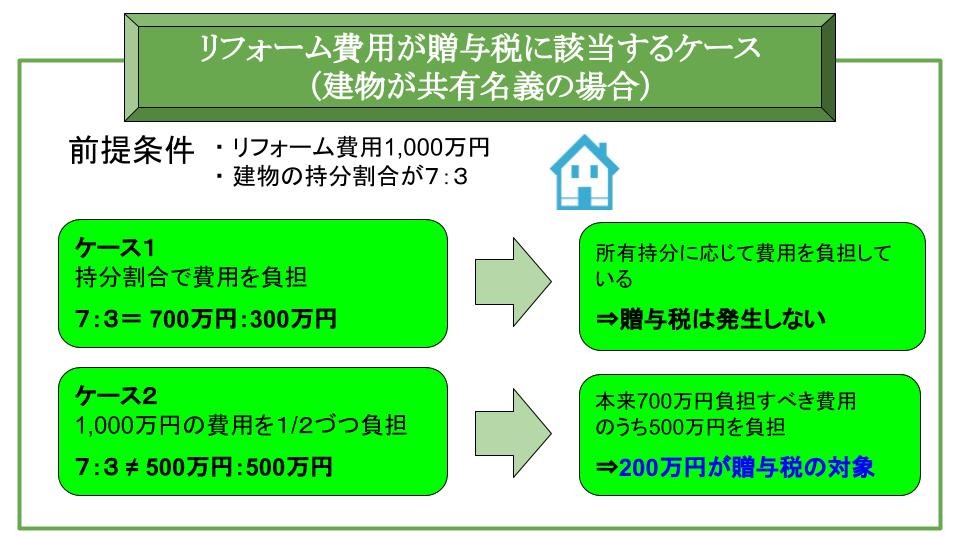

共有名義の建物をリフォームする場合には、建物の所有権の持分割合に応じて費用を負担しなければなりません。

そのため、所有権の持分割合とリフォーム費用の負担割合が異なると、差額については贈与税の対象となります。

2-1.リフォームの費用は不動産の持分割合に応じて負担する

リフォーム費用は、登記上の建物の所有権割合に応じて負担しなければなりません。

所有権の持分割合が10分の7と10分の3の共有名義の場合、リフォーム費用は7:3で負担することになり、負担割合の相違により贈与税の対象となるのはリフォーム費用の負担割合が少なく済んだ所有者です。

なお、建物の所有権の持分割合は、登記事項証明書で確認できます。

2-2.増改築についても建物所有者が費用を負担しなければならない

(贈与の場合もあり、必ずしも譲渡所得発生がするわけではない)

建物の床面積が変わるリフォーム工事をする場合の費用は、原則建物所有者が負担します。そのため、増改築費用を負担してもらった場合には贈与税の対象となりますが、増改築費用に応じた所有権を費用負担者の名義に変更をした場合には贈与税は発生しません。

2-3.住宅取得等資金の非課税制度の対象は親から子への贈与のみ

住宅取得等資金の贈与を受けた場合の非課税制度(以下、住宅非課税制度)は、子(孫)が住宅を購入した場合や、住宅の増改築工事をする際の援助資金に限られます。

そのため、子から親への贈与は、住宅取得資金の贈与であったとしても住宅非課税制度は利用できません。

住宅非課税制度について詳しい内容は、「住宅資金贈与は最大3,000万円(※)が非課税に!贈与税の特例をわかりやすく解説」を参照してください。

3.リフォーム費用の負担に伴う贈与税を節税する方法

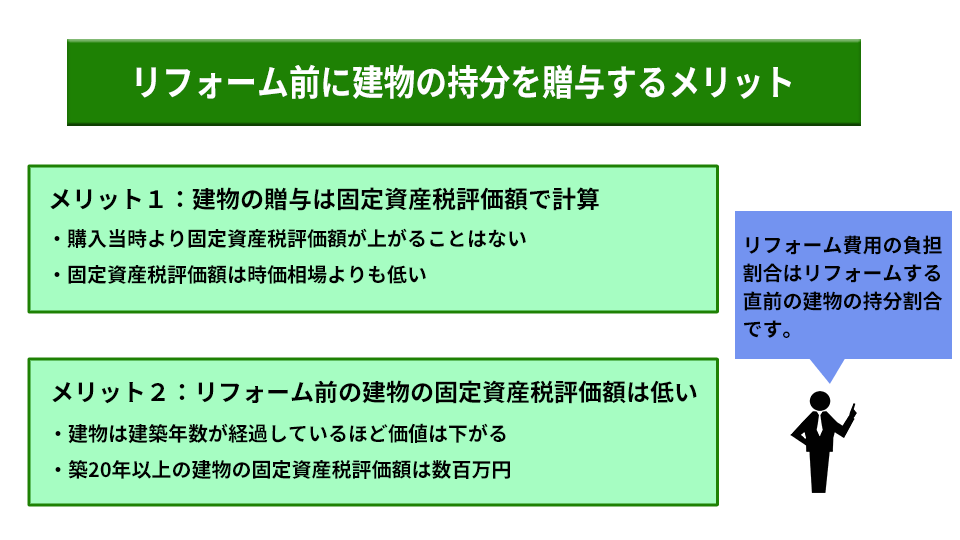

リフォーム費用の負担割合は、リフォームする直前の建物所有者で判断します。

そのため、事前に建物の名義をリフォーム費用を負担する人に変更すれば、贈与税を節税できます。

3-1.事前に建物の持分変更してからリフォームすべき理由

事前に建物の名義変更した方が節税になるのは、リフォーム費用の金額よりも建物本体の贈与税評価額の方が低いからです。

リフォーム費用を負担してもらった場合、費用の金額が贈与税の対象です。

一方、事前に建物の名義変更をした場合には名義変更した部分が贈与税の対象となり、贈与時点の建物の固定資産税評価額が贈与税の課税対象額となります。

固定資産税評価額は築年数が経過するごとに評価額は下がり、上昇することはありません。

また、建築後20年以上経過している建物の固定資産税評価額は数百万円程度まで下がるので、リフォーム費用を贈与するよりも効果的です。

3-2.建物の名義変更の贈与には相続時精算課税制度が利用できる

建物の名義変更は贈与税の対象となりますが、親(祖父母)から子(孫)への贈与の場合には、相続時精算課税制度を利用することが可能です。

相続時精算課税制度は、60歳以上の親(祖父母)から18歳以上の子(孫)(※)に対して贈与した場合、最大2,500万円が特別控除される制度です。(※:令和4年3月31日以前の贈与では、20歳以上の子(孫))

また、住宅非課税制度の対象となる贈与財産は新築や増改築工事の資金援助のみに限定されますが、相続時精算課税制度には贈与財産の条件はありません。

そのため、建物の持分割合の変更をする際の贈与であっても利用ができます。

なお、相続時精算課税制度を適用するためには受贈者が期限内に申告することが必要であり、贈与者が亡くなった際には、相続時精算課税制度でもらった贈与財産の金額を相続財産に持戻して相続税の計算をします。

4.リフォーム費用の負担は親の相続まで考えなければならない

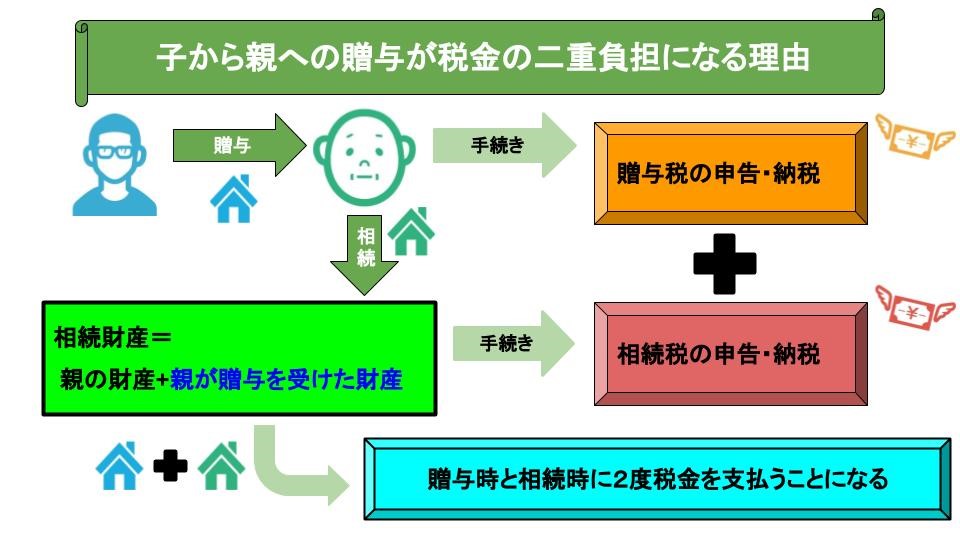

子がリフォーム費用を負担する場合には、親の相続まで想定しなければなりません。

なぜなら、子が親の所有物件の修繕費を負担すると、贈与税と相続税の両方の税金の対象になるからです。

4-1.子から親への贈与をすると相続税の負担額が増加する

子から親への贈与した金額が110万円を超えた場合には、受贈者である親が贈与税を支払いますので、子が贈与税を支払う必要はありません。

しかし、親が亡くなった場合には、被相続人である親の財産に対して課税しますので、贈与した財産も相続税の対象となります。

そのため、子から親への贈与は、贈与時に親が贈与税を支払い相続時に子が相続税を支払うことになるので、税金を二重に負担することと同じです。

4-2.親名義の財産はすべて遺産分割協議の対象

相続財産は、相続時点の被相続人の財産を相続人が話し合い、分割します。

生前中に被相続人から相続人に対して贈与をしていた場合には、相続の取得割合に考慮されますが、子から親への贈与については考慮されません。

4-3.小規模宅地等の特例が適用できるのは亡くなった人及び同居親族の建物の部分のみ

相続税の土地評価額を下げる制度として、小規模宅地等の特例があります。

被相続人が自宅の敷地として利用していた土地の評価額を最大80%減額できる制度ですが、自宅の建物の名義は原則被相続人であることが条件です。

建物の名義が同居している親族であれば、小規模宅地等の特例適用の対象ですが、同居親族以外の名義部分については特例適用の対象外です。

そのため、被相続人の実家をリフォームする際に同居親族以外の名義を入れると小規模宅地等の特例の適用ができず、相続税の節税制度が利用できません。

5.贈与税の節税対策は親の相続税まで計算しないと効果がない

相続は親が先ですので、子から親への贈与をしても節税効果はありません。

また、親から子へ贈与する場合でも、相続税の特例が適用できなくなるケースもありますので、贈与税だけではなく相続税の特例制度の適用まで考慮しないと効果的な節税にはなりません。

先ほど共有持ち分を子に贈与することで贈与税を節税する方法についてご説明しましたが、持ち分を贈与した方が良いのか、持ち分は相続で渡すこととして今は現金を贈与した方が良いのか、というような問題は、親の財産の総額や内訳にもよるので、一概に「この方法が良い」とは言えません。

財産内容・総額・相続人の数や構成などを加味した上で全てのパターンにおけるシミュレーションをしないとどの方法が一番適しているかを判断することは難しいため、相続や贈与に詳しい税理士に相談することをお勧めします。

相続税専門の税理士法人チェスターには、それぞれのパターンのシミュレーションを行って最適な方法をご提案する生前対策プランがございますので、贈与や相続でお悩みの方はお気軽にご相談ください。

【関連記事】

住宅資金贈与は最大3,000万円(※)が非課税に!贈与税の特例をわかりやすく解説

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

親から子への貸付が贈与とみなされないために必要な対策

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

小規模宅地等の特例は併用可能!有利な組み合わせと計算式を徹...

画像をクリックすると資料請求ページに飛びます↓