未納付の固定資産税は相続税の申告でどこまで債務として控除できる?

タグ: #特例・控除

土地や建物など不動産を所有している人には、毎年固定資産税が課税されます。亡くなった人が不動産を所有していた場合、まだ払っていない固定資産税があれば相続人が代わりに払わなければなりません。

相続税の申告では、亡くなった被相続人の債務を遺産から差し引くことができます。被相続人の代わりに払う固定資産税も債務として遺産から控除できます。ただし、被相続人が亡くなった日と固定資産税の納期限の前後関係によって債務として控除できる範囲が異なることに注意が必要です。

この記事では、亡くなった人の代わりに払った固定資産税が相続税の申告でどこまで債務控除できるかについて解説します。あわせて、亡くなった人の準確定申告ではどこまで必要経費に算入できるかについてもお伝えします。

目次 [閉じる]

1.未納付の固定資産税は相続税の申告で債務控除できる

固定資産税は、毎年1月1日の時点で土地・建物など不動産や事業用償却資産を所有している人に課税されます。納税義務があるのは1月1日の時点の所有者であり、年の途中で亡くなったとしても税額の返金などは行われません。

亡くなった時点で未納付の固定資産税は、実際には相続人が代わりに払うとしても、本来は亡くなった被相続人が払うべきものです。したがって、相続税の申告では遺産から控除することができます。

1-1.死亡日と納期限の関係で債務控除できる範囲が変わる

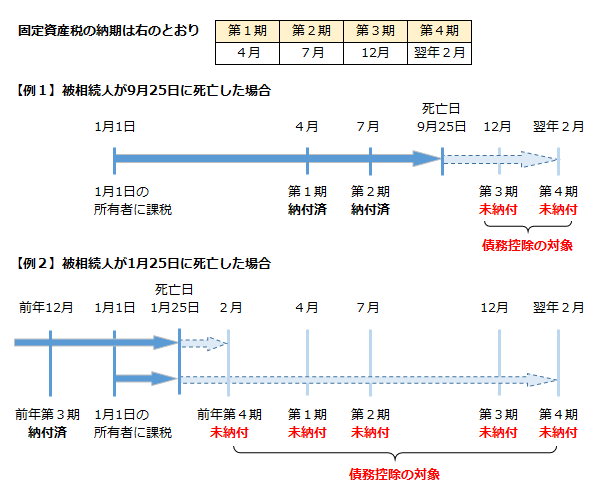

固定資産税は毎年4月以降に税額が通知され、通常は4回に分けて納めます。相続税の計算で債務控除ができるのは、亡くなった時点でまだ納付していない部分です。つまり、被相続人が亡くなった日と納期限の前後関係で、債務控除できる範囲が変わります。

固定資産税の納期限は、多くの自治体で毎年4月、7月、12月、翌年2月に定められています。なお、東京23区は6月、9月、12月、翌年2月になっているなど、上記以外の期日を定めている自治体もあります。納税通知書を見るか自治体の窓口で問い合わせるなどして確認してください。

ここでは、固定資産税の納期が4月、7月、12月、翌年2月である場合に、被相続人が亡くなった日と債務控除できる固定資産税の範囲の関係を確認します。

【例1】被相続人が9月に亡くなった場合

被相続人が9月に亡くなった場合は、4月の第1期分と7月の第2期分はすでに納めていて、12月の第3期分と翌年2月の第4期分が未納付になっています。したがって、第3期分と第4期分の2回分が相続税の債務控除の対象になります。

【例2】被相続人が1月に亡くなった場合

被相続人が1月に亡くなった場合は、2月に納める前年の第4期分が未納付になっています。それに加えて、亡くなった当年の固定資産税が第1期から第4期まですべて未納付になっています。当年の固定資産税については、亡くなった時点ではまだ税額が通知されていませんが、被相続人に納税義務があることは確定しているため、相続税の債務控除の対象に含めます。

したがって、前年の第4期分と当年の第1期から第4期までの、あわせて5回分の固定資産税が相続税の債務控除の対象になります。

1-2.共有不動産の固定資産税は持分割合に応じて債務控除

一つの不動産を複数人で共有していた場合は、未納付の固定資産税は不動産の持分割合に応じた金額を債務控除の対象にします。

共有不動産の固定資産税は共有者全員で連帯して納めることになっていますが、納税通知書や納付書は代表者あてに送られます。したがって、次の点に注意しなければなりません。

- 被相続人が納税の代表者になっていた場合:固定資産税の全額で債務控除しないように注意

- 被相続人が納税の代表者になっていなかった場合:固定資産税の債務控除を忘れないように注意

なお、納税通知書や納付書に記載される固定資産税の税額は総額であり、共有者の持分割合ごとに按分されていません。相続税の申告で債務控除するときは、持分割合に応じて債務の額を自分で計算する必要があります。

1-3.誰が相続するかが決まるまでは相続人全員が連帯で納める

相続人どうしで話し合いをしても、誰が不動産を相続するかがすぐに決まらない場合があります。誰が相続するかが決まるまでは、その不動産は相続人全員の共有財産となります。この間に固定資産税の納期を迎えた場合は、相続人の全員が連帯して固定資産税を納めなければなりません。

なお、固定資産税は1月1日の時点で納税義務者が決定します。不動産を相続する人が決まらないまま年を越す場合は、引き続き相続人の全員が連帯して固定資産税を納めることになります。このときは、各市区町村に「相続人代表者指定届」を提出し、代表者に宛てて固定資産税の納税通知書を送ってもらう手続きをします。

2.準確定申告でも必要経費に算入できる

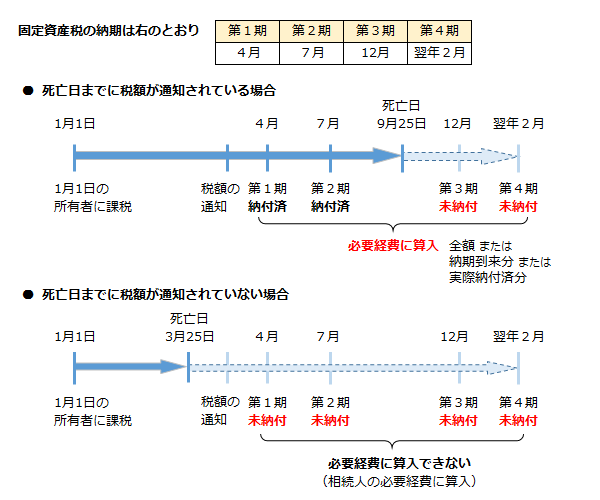

被相続人が不動産を賃貸していたなど、固定資産税を必要経費に算入して確定申告していた場合は、亡くなった年の所得について準確定申告が必要です。

準確定申告では、死亡日までに税額が通知されている場合に、次のいずれかの方法で固定資産税を必要経費に算入することができます。

- 納付済みのものと未納付のものを合わせた全額を必要経費に算入

- 納期限が到来したものだけを必要経費に算入

- 実際に納付したものだけを必要経費に算入

納期限が到来したものや実際に納付したものを必要経費に算入した場合は、残りの部分は不動産を相続した人の確定申告で必要経費に算入します。

一方、死亡日までに税額が通知されていない場合は、準確定申告で必要経費に算入することはできません。不動産を相続した人の確定申告で必要経費に算入します。

3.債務控除できるものは意外と多い!税理士に丸投げするのも手

死亡時点で未納付になっている固定資産税は、相続税の計算で債務控除ができます。前年の第4期の固定資産税が未納付の場合は、当年の固定資産税とあわせて債務控除ができます。一方、被相続人の準確定申告では、死亡日までに税額が通知されている場合に限って必要経費に算入できます。

このほか、死亡時点で未納だった公共料金など、債務控除できる項目は多岐にわたりますが、どの期間までのものを控除できるかはそれぞれきちんと決まっているので、間違えないよう注意が必要です。

財産の内容や債務の内容が多種目にわたる相続税申告は、計算や洗い出しが大変になるため税理士への依頼を検討するという方法もあります。税理士に依頼すれば提出するべき資料を指示してくれるので、それを渡してしまえば相続税や債務の対象に含まれるか含まれないかの判断や計算はすべて税理士が行ってくれます。

迅速に、かつ正確に申告をしてもらうことができるので、財産や債務の種類が多い場合には特に安心です。

年間3,076件以上の相続税申告実績がある税理士法人チェスターでは、相続税申告が必要な方を対象とした無料個別相談会を行っています。まずはこのような無料面談で検討してみるのも一つの方法といえるでしょう。

【関連記事】

知らないと損! 6つの相続税の税額控除とその他の3つの控除

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

親から子への貸付が贈与とみなされないために必要な対策

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

贈与税が非課税になる⁉️8つのパターンをわかりやすく解説!

画像をクリックすると資料請求ページに飛びます↓