土地の相続で兄弟どうしトラブルなく分割する方法

遺産に土地がある場合は、兄弟どうしで相続トラブルが起こりやすくなります。

土地は公平に分割することができないうえ、兄弟の誰かが住んでいると売却することもできません。

しかし、兄弟どうしで話し合って工夫すればトラブルなく遺産を分けることができます。

この記事では、土地の相続で兄弟どうしトラブルなく分割するための具体的な対処法をご紹介します。

遺産に土地があって兄弟どうしのトラブルが起こっている人、あるいは土地を相続する予定で兄弟どうしのトラブルが心配になっている人はぜひ参考にしてください。

目次 [閉じる]

1.親の遺産は兄弟どうし均等に分割することが原則

親の遺産は兄弟どうし均等に分割することが原則です。

もう一方の親(故人の配偶者)が健在であれば親が半分を相続し、残りの半分を兄弟で均等に分けます。

ただし、兄弟のうち特定の誰かが親の介護をしていた場合は、寄与分としてその人が相続する割合を増やします。一方、親から多額の贈与を受けていた人については、特別受益があったとして相続割合を減らします。

(参考)

寄与分として結局いくらもらえるの?

特別受益がある場合の遺産分割と相続税申告での注意点

なお、親が生前に遺産の分け方を決めて遺言書に記載していれば、原則としてそのとおりに遺産を分割します。

2.土地を兄弟で公平に分割することは難しい

土地は現預金とは異なり公平に分割することが難しい財産です。

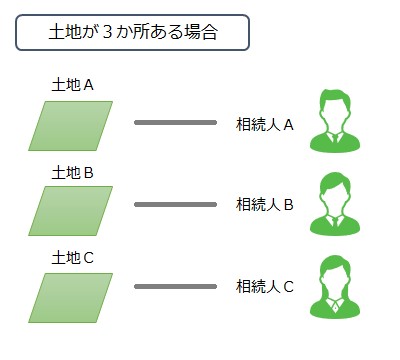

たとえば、遺産として時価1億円の土地が3か所ある場合、土地の価額だけを考えれば3人兄弟で分けることは簡単です。

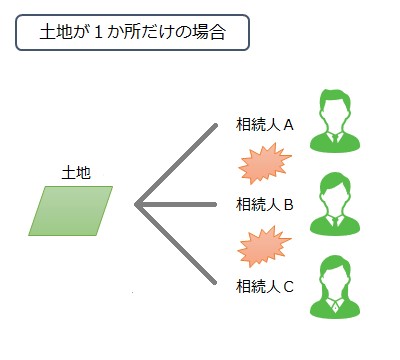

一方、時価3億円の土地が1か所だけの場合は、3人兄弟で公平に分けることは困難です。

土地を3つに区切ることもできますが、区画ごとに条件が異なれば地価も異なり、必ずしも公平に分けられるとは限りません。

土地を公平に分割できないからといって何も手続きをしないで放っておくと、土地は相続人全員の共有財産になります。

土地を共有していると、将来売却する必要が生じた場合に手続きの妨げになります。

土地の売却には共有者全員の合意が必要ですが、兄弟の意思が一致しないと売却することはできません。時間の経過によって子や孫の世代に引き継がれると、土地の共有者の数が増えて全員で合意することが非常に困難になります。

したがって、相続した土地は兄弟どうしで共有するのではなく、どうにかして分割する必要があります。

3.兄弟どうしトラブルなく土地を相続する方法

兄弟どうしでトラブルを起こさずに土地を相続するためには、当事者どうしで話し合って遺産の分割方法を工夫することが必要です。または、相続にかかわる人を少なくして話し合いをスムーズにするという方法もあります。

この章では、兄弟どうしでトラブルなく土地を相続する方法として、以下の4つをご紹介します。

- 土地を換金して相続する(換価分割)

- 土地を相続した人が他の兄弟に代償金を支払う(代償分割)

- 土地を分筆して相続する

- 誰かが相続放棄する

3-1.土地を換金して相続する(換価分割)

換価分割が適しているケース

- 相続した土地を自宅や事業に利用していない

現物資産を換金して相続人どうしで分割することを換価分割といいます。

分割が難しい土地を売却して現金に換えると、兄弟どうしで遺産を公平に分割することができます。

ただし、相続した土地を自宅や事業に利用している場合は適していません。

換価分割では、土地の売却益に所得税がかかることに注意が必要です。

また、希望する価格で土地が売れない可能性もあります。

3-2.土地を相続した人が他の兄弟に代償金を支払う(代償分割)

代償分割が適しているケース

- 相続した土地を自宅や事業に利用している

- 土地を相続する人が十分な資金を持っている

ある相続人が現物資産を相続して、そのかわりに他の相続人に代償金を支払うことを代償分割といいます。相続した土地を自宅や事業に利用していて、換価分割ができない場合に適した方法です。

代償分割をするには、土地を相続する人が十分な資金を持っていなければなりません。

資金がなければ自身の財産を売却することも可能ですが、その場合は売却益に所得税が課税されます。

(参考)要注意!代償分割で“普通とは異なる”相続税の計算方法

3-3.土地を分筆して相続する

分筆が適しているケース

- 兄弟全員が土地という形で相続することを希望している

- 分筆しても利用できるだけの広さがある

兄弟で分割するために、土地を分筆することも選択肢になります。

土地の分筆とは、登記上一つ(一筆)の土地として登録されているものを、二つ(二筆)以上に分けることをいいます。

分筆は、兄弟全員が土地のまま相続したい場合に適した方法です。

ただし、分筆した土地が極端に狭くなると、利用が困難になります。

兄弟が多い場合は、よほど広い土地でなければ合理的に分筆することができません。

3-4.誰かが相続放棄する

相続放棄が適しているケース

- 事業の後継者に遺産を集中させたい

- 遺産が少なく兄弟どうしのトラブルを避けたい

兄弟の誰かが相続放棄することも一つの方法です。

親が営んでいた事業を兄弟の誰かが引き継ぐ場合や、遺産が自宅だけで他に目立った財産がないような場合に有効です。

話し合いに参加する人が少なくなることで、トラブルを防ぐ効果が期待されます。

4.兄弟どうしのトラブルを回避する生前の対策

土地の相続で兄弟どうしのトラブルが予想される場合は、生前に対策を取っておくとよいでしょう。

ここでは、生前にできる対策として、以下の3つをご紹介します。

- 遺言書を書く

- 生前に土地を換金しておく

- 代償金を準備しておく

4-1.遺言書を書く

兄弟どうしのトラブルを未然に防ぐには、生前に誰に何を相続させるかを決めて遺言書を書いておくとよいでしょう。

兄弟どうしで遺産を均等に分けるよう定めておくことが理想ですが、均等に分けられない場合でも遺留分には配慮することをおすすめします。

遺留分とは最低限受け取れる遺産の割合のことで、故人の兄弟姉妹以外の相続人に対して定められています。遺言書によって遺留分のある人が遺産を十分にもらえなかった場合は、遺産を多く相続した人から取り戻すことができます。遺言書の内容が遺留分を無視したものであれば、兄弟どうしで親の遺産を取りあうトラブルが起こってしまいます。

何らかの理由で兄弟の間で相続割合が大きく異なる場合は、そのような分け方をした理由も書いておきましょう。遺言書には「付言事項」として、遺産の分け方を決めた理由や家族への感謝の思いなどを書くこともできます。

遺言書の書き方は下記の記事を参考にしてください。

(参考)遺言書の書き方完全ガイド-遺言書の形式と内容に関する注意点を解説

4-2.生前に土地を換金しておく

兄弟どうしで争うことが心配であれば、争いの原因をなくしておくことも有効な対策です。

相続の対象になる予定の土地が自宅や事業のためのものでなければ、生前に換金しておくことも一つの方法です。

しかし、土地を売却すると、相続税評価額が時価に比べて低いという土地の節税効果を受けることができません。相続税の節税とトラブルの回避のどちらを優先したいか慎重に検討しましょう。

4-3.代償金を準備しておく

土地を換金できない場合に遺産を公平に分割するためには、代償分割ができるように準備しておくことも有効です。

土地を相続する人が自分で代償金を準備するほか、土地を相続する人を受取人にした生命保険でも準備ができます。生命保険の死亡保険金は受取人の固有財産であり、相続の対象ではありません。

土地を相続する人は、受け取った死亡保険金を代償金に充てることができます。

5.土地の相続をめぐる兄弟どうしのトラブルは弁護士に相談を

土地の相続をめぐって兄弟どうしで一度トラブルになると、遺産分割が進まないだけでなく、人間関係が壊れてしまって修復が困難になります。

当事者どうしの解決が困難な場合は、相続問題に詳しい弁護士に相談することをおすすめします。

この記事を掲載している税理士法人チェスターは、弁護士事務所と連携しています。グループには不動産会社や司法書士法人もあり、土地の売却や分筆のお手伝いもできます。

兄弟どうしの相続でお困りの方は、お気軽にご相談ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

相続人の範囲を関係図とフローチャートでわかりやすく解説

贈与税が非課税になる⁉️8つのパターンをわかりやすく解説!

親から子への貸付が贈与とみなされないために必要な対策

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

生命保険に相続税はかかる?死亡保険金を受け取った場合を解説

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

【相続税申告と納付書】書き方や入手方法、納付方法を解説

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

遺産分割協議書の書き方は?ひな形を使って自分で作成する方法...

画像をクリックすると資料請求ページに飛びます↓