倍率地域にある地積規模の大きな宅地の評価方法

タグ: #地積規模の大きな宅地, #相続税評価

面積が広い宅地の相続税評価の方法として平成30年1月1日から適用されている「地積規模の大きな宅地の評価」は、倍率地域の宅地にも適用します。

この記事では、倍率地域にある宅地に地積規模の大きな宅地の評価を適用するときの評価方法について解説します。

目次 [閉じる]

1.平成30年1月1日から「地積規模の大きな宅地の評価」が適用

平成30年1月1日以降の宅地の相続や贈与では、面積が広い宅地の評価方法として「地積規模の大きな宅地の評価」が適用されています。

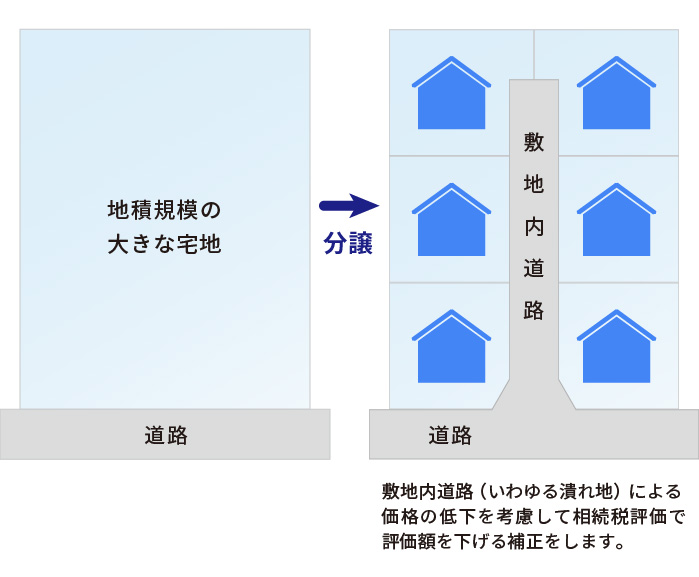

付近の標準的な宅地に比べて面積が広い宅地の相続税評価では、いくつかの区画に分けて分譲するときの開発費用や敷地内道路(いわゆる潰れ地)による価値の低下などを考慮します。地積規模の大きな宅地の評価では、次のような宅地について相続税評価額を下げる補正を行います。

- 面積が1,000㎡以上(三大都市圏では500㎡以上)

- 路線価地域では地区区分が「普通商業・併用住宅地区」または「普通住宅地区」

- 容積率が400%未満(東京23区は300%未満)

地積規模の大きな宅地の評価については、下記の記事も参考にしてください。

【平成30年から適用】地積規模の大きな宅地の評価(広大地の評価は廃止)

2.評価する宅地が倍率地域にある場合にも適用

評価する宅地が倍率地域にある場合は、その宅地が普通住宅地区にあるものとして「地積規模の大きな宅地の評価」を適用します。

地積規模の大きな宅地の評価では、次の算式を使って相続税評価額を計算します。

路線価については「相続税路線価とは?調べ方・見方・土地評価額の計算方法を解説」の中で詳しく解説しています。

倍率地域には路線価がないため、路線価のかわりに「その宅地の間口距離・奥行距離が標準的なものであるとした場合の1㎡あたりの価額」を使用します。実際には、評価する宅地の近くにある固定資産税評価の標準宅地の1㎡あたりの価額を使用しますが、その価額が各種補正を受けている場合は、補正がない場合の価額を使用します。

地積規模の大きな宅地の評価で計算した評価額より倍率方式で計算した評価額の方が低い場合は、倍率方式で計算した評価額をその宅地の相続税評価額とします。

- 地積規模の大きな宅地の評価で計算した評価額 < 倍率方式で計算した評価額

地積規模の大きな宅地の評価で計算した評価額が相続税評価額となります。 - 地積規模の大きな宅地の評価で計算した評価額 > 倍率方式で計算した評価額

倍率方式で計算した評価額が相続税評価額となります。

3.評価する宅地が倍率地域にある場合の評価方法

この章では、倍率地域にある宅地を「地積規模の大きな宅地の評価」で評価する場合の計算方法をお伝えします。

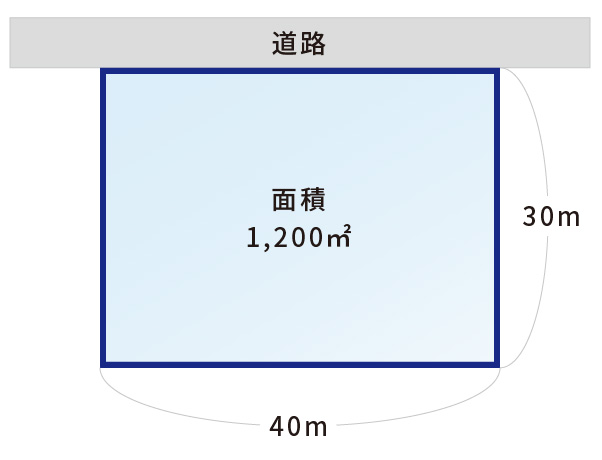

条件:

条件:評価する宅地の固定資産税評価額:3,000万円

評価する宅地の近くにある固定資産税評価の標準宅地の1㎡あたりの価額:3万円

評価倍率:1.1倍

普通住宅地区の奥行価格補正率(奥行30m):0.98

(その他「地積規模の大きな宅地の評価」の適用要件は満たしているものとします)評価する宅地は倍率地域にありますが、普通住宅地区にあるものとして「地積規模の大きな宅地の評価」で価額を評価します。地積規模の大きな宅地の評価では、次の算式で宅地の価額を計算します。地積規模の大きな宅地の評価額=路線価×奥行価格補正率等×規模格差補正率×面積(㎡)

①倍率地域にある地積規模の大きな宅地の評価では、路線価のかわりにその宅地の間口距離・奥行距離が標準的なものであるとした場合の1㎡あたりの価額を使用します。ここでは、評価する宅地の近くにある固定資産税評価の標準宅地の1㎡あたりの価額3万円を使用します。

1㎡あたりの価額=標準宅地の1㎡あたりの価額3万円×評価倍率1.1倍=3万3,000円

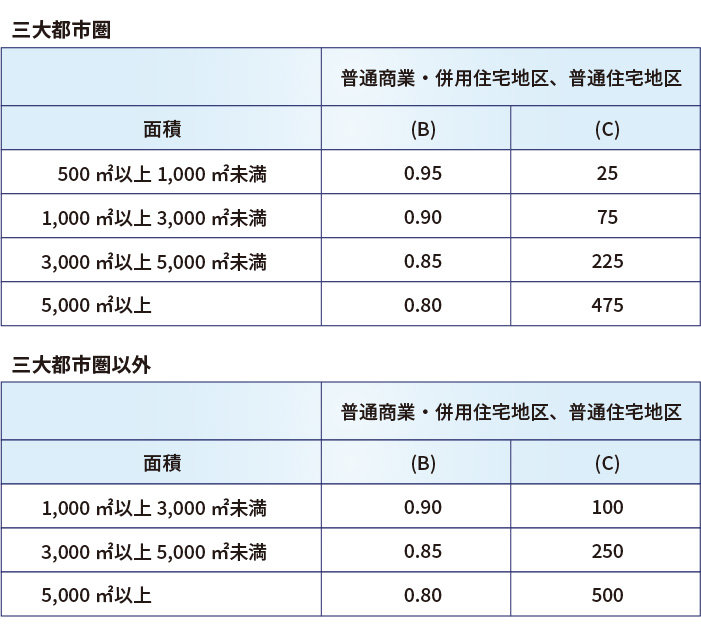

②規模格差補正率は、評価する宅地がある地域と面積から次のように計算します。

計算式の(B)と(C)は下記の表のとおり定められています。

この宅地は三大都市圏以外にあり、面積(A)が1,200㎡で、(B)は0.90、(C)は100であるため、規模格差補正率は次のとおりになります(小数点以下第2位未満は切り捨てます)。

③路線価、奥行価格補正率、規模格差補正率、面積を上記の算式に当てはめて、地積規模の大きな宅地の評価による評価額を計算します。

地積規模の大きな宅地の評価による評価額

=1㎡あたりの価額3万3,000円×奥行価格補正率0.98×規模格差補正率0.78×面積1,200㎡=3,027万240円

④地積規模の大きな宅地の評価による評価額を倍率方式による評価額と比較します。

倍率方式による評価額=評価する宅地の固定資産税評価額3,000万円×評価倍率1.1=3,300万円

地積規模の大きな宅地の評価による評価額3,027万240円<倍率方式による評価額3,300万円

したがって、この宅地の相続税評価額は3,027万240円(地積規模の大きな宅地の評価による評価額)となります。

4.倍率地域にある地積規模の大きな宅地は複数パターンの計算が必要

地積規模の大きな宅地の評価は、要件を満たせば倍率地域にある宅地にも適用します。ただし、評価額が倍率方式で計算した場合よりも低くなる場合に限られるため、両方の評価額を算出する必要があります。

また、倍率地域では路線価のかわりに、評価する土地の近くにある固定資産税評価の標準宅地の1㎡あたりの価額を使って宅地の価額を評価しますが、標準宅地の選定などにおいて難しい判断が必要になります。相続税専門の税理士に相談するなど、専門家のアドバイスを受けるようにしましょう。

相続税専門の税理士法人チェスターでは、土地の相続税評価実績が豊富にあり、倍率地域にある地籍規模の大きな土地のように高度な判断を要する場合も問題なく対応が可能です。

相続税申告が必要な方の初回面談を無料で行っておりますので、土地の相続税評価でお困りの場合はお気軽にお問合せください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

親から子への貸付が贈与とみなされないために必要な対策

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

贈与税が非課税になる⁉️8つのパターンをわかりやすく解説!

画像をクリックすると資料請求ページに飛びます↓