身寄りのないいとこの遺産は誰のもの? いとこは遺産相続できる?

タグ: #相続権

亡くなった人の遺産は配偶者や子供が相続することが多いですが、配偶者や子供がいない場合は親や兄弟姉妹が相続します。親はすでに他界していて兄弟姉妹もいない一人っ子のケースでは、血縁者はいとこだけということもあります。

身寄りのないいとこが亡くなったときは、いくら血縁者であっても遺産を勝手にもらうことはできず、家庭裁判所を通じた手続きが必要になります。ただし、生前の対策があれば家庭裁判所の手続きをしなくてもよくなります。

この記事では、

- 身寄りのないいとこの遺産は誰のものになるのか

- そのときはどのような手続きが必要なのか

- 相続をスムーズにするにはどのような対策があるのか

についてお伝えします。身寄りのないいとこがいる人はぜひ参考にしてください。

目次 [閉じる]

1.いとこは相続人ではない

身寄りのないいとこがいる場合、その人の遺産を相続することはできるのでしょうか。答えは「いいえ」で、法律上はたとえ血縁があってもいとこは相続人として認められていません。

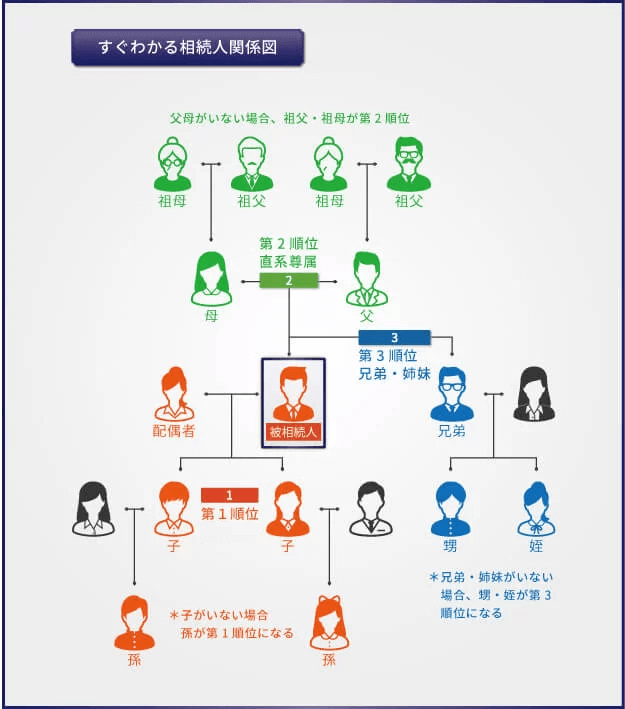

相続に関するルールを定める民法では、亡くなった人の遺産を相続できる人は次のように定められています。

- 必ず相続人になる:配偶者

- 第1順位:子供(養子も含む。子供が亡くなっている場合は孫)

- 第2順位:父母(父母が亡くなっている場合は祖父・祖母)

- 第3順位:兄弟姉妹(兄弟姉妹が亡くなっている場合は甥・姪)

配偶者がいれば必ず相続人になり、次いで第1順位の人が相続人になります。第1順位の人がいなければ第2順位の人が相続人になり、第2順位の人もいなければ第3順位の人が相続人になります。

亡くなった人に配偶者や第1順位から第3順位の人がいない場合では、相続人はいないことになります。たとえば、亡くなった人が未婚の一人っ子で親はすでに他界したケースがあてはまり、事例は少ないものの珍しいことではなくなっています。

2.特別縁故者として申し出れば遺産をもらうことができる

身寄りのないいとこがいる場合、何もしなければその人の遺産を相続することはできませんが、一定の要件を満たして手続きをすれば遺産をもらうことができます。

相続人がいない人の遺産相続では、身の回りの世話をしていたなどの特別縁故者に遺産を分け与えることが認められています。つまり、特別縁故者として申し出ればいとこの遺産をもらうことができます。

2-1.身寄りのない人の遺産のゆくえ

身寄りがいない、つまり相続人がいない人の遺産は、最終的には国に納められます。

ただし、すぐに国に納められるわけではなく、次のような順序で1年程度の時間をかけて手続きが進められます。手続きでは、債権者や受遺者(遺産を譲るよう遺言で指定された人)、特別縁故者に遺産が与えられ、それでも余った場合に国に納められます。

- 相続財産清算人の選任

- 債権者・受遺者への支払

- 相続人がいないことの確定

- 特別縁故者に対する分与

- 国庫への帰属

相続人がいない人の遺産相続の手続きについて詳しい内容は、「相続人不存在の基礎知識と手続きを徹底解説」を参照してください。なお、これらの手続きでは相続財産清算人に対する報酬が必要になります。

2-2.特別縁故者として遺産をもらうためには

相続人がいない人の遺産相続の手続きでは、債権者や受遺者の後で特別縁故者に遺産が与えられます。特別縁故者が遺産をもらうためには、相続人がいないことが確定してから3か月以内に家庭裁判所に「相続財産分与の申し立て」を行います。

ただし、申し立てをすれば誰でも特別縁故者として認められるわけではありません。特別縁故者にあたるかどうかは家庭裁判所が個別のケースに応じて判断しますが、次のいずれかの要件を満たしていることが必要です。

- 亡くなった人と同一生計にあった人

- 亡くなった人の療養看護に努めた人

- 前記2項目に準じて特別の縁故があった人

いとこの特別縁故者として認められるには、同居あるいは生活資金を仕送りするなどして生計を同じくしていたか、療養看護をしていたなどといった事実が必要です。単にいとこであるというだけで特別縁故者として認めてもらうことは難しいでしょう。

特別縁故者として遺産を受け取るための方法については、「特別縁故者が遺産を受け取るための要件と手続きを解説」を参照してください。

3.スムーズな相続には遺言書が必要

身寄りのないいとこの遺産相続をスムーズに進めるためには、生前にいとこに遺言書を書いてもらうことをおすすめします。

遺言書ですべての財産を遺贈することを定めておけば、相続財産清算人による手続きは不要になります。相続財産清算人による手続きではいとこが特別縁故者として認められず遺産がもらえない場合もありますが、遺言書で遺贈を定めておくとその心配もありません。

※遺言書の作成にあたっては、相続に強い専門家に相談するのがおすすめです。遺言書作成についてお悩みの方は、まずは相続専門のスタッフまでお気軽にご相談ください。

<遺言書作成に関するお問い合わせはこちら>

司法書士法人チェスター

3-1.包括遺贈で遺産の記載もれを防ぐ

遺産相続をスムーズに進めるためには、遺言書で遺産の記載漏れがないようにしなければなりません。遺言書に記載されていない遺産があれば、その遺産について相続財産清算人による手続きが必要になります。

遺言書で遺産を与える方法には、どの遺産を誰に与えるかを指定する特定遺贈のほか、与える遺産の割合を定める包括遺贈があります。包括遺贈であれば遺産の記載もれの心配はありません。複数の人に遺産を与える場合は、割合があわせて100%になるように指定します。

包括遺贈を定めた遺言の例:「遺産の2分の1を〇山〇子(住所△△△)に遺贈する」

包括遺贈と特定遺贈の違いや遺言書の書き方の違いなどについては、「知らないと損!包括遺贈・特定遺贈の違い徹底比較ガイド」を参照してください。

3-2.遺言執行者を決めておく

身寄りがいない場合は、遺言書を書いてもそれを誰が実行するかということが問題になります。遺言書を書くときは、遺言執行者を誰にするかを記載しておきましょう。弁護士、司法書士、行政書士など専門家に依頼するほか、遺贈するいとこでも構いません。遺贈で遺産をもらう立場であっても遺言執行者になることはできます。

3-3.公証役場で作成する公正証書遺言が確実

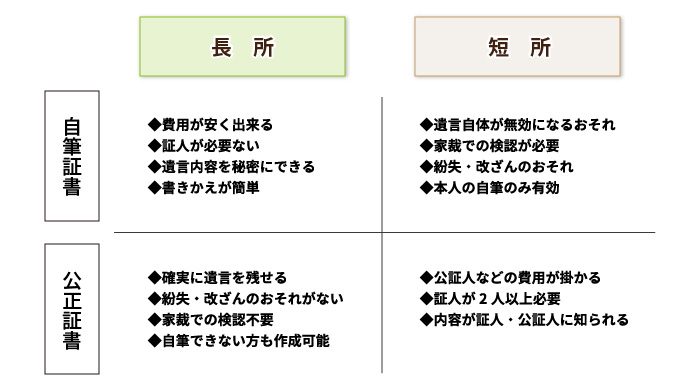

遺言書の形式には、主に自筆証書遺言と公正証書遺言があります。

自筆証書遺言はいつでも自分で書くことができますが、形式の不備で無効になったり偽造されたりする恐れがあります。公正証書遺言は公証役場で公証人に作成してもらうため記載内容の不備で無効になることはありませんが、公証人手数料が必要になります。

自筆証書遺言と公正証書遺言の長所と短所は下の図で示すとおりです。手間と費用はかかりますが公正証書遺言の方が確実です。

ただし、民法の改正で自筆証書遺言を法務局で保管してもらえる制度が新設され、自筆証書遺言も確実性が向上しています。

詳しくは「自筆証書遺言のメリット・デメリットと保管制度・方式緩和について徹底解説」をご覧ください。

4.いとこの遺産をもらった場合は相続税が2割増

いとこは法律上の相続人ではありませんが、特別縁故者としてあるいは遺贈でいとこの遺産をもらった場合は相続税を申告しなければなりません。

なお、特別縁故者として受け取った相続財産は、遺贈によって取得したものとみなされるため相続税の対象となります。

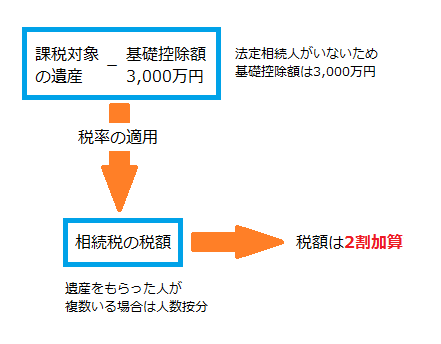

相続税は遺産の額が基礎控除額(3,000万円+600万円×法定相続人の数)を超えた場合に課税され、基礎控除額を超える部分の遺産を各法定相続人が民法に定める法定相続分に従って取得したものとして、税額を計算します。

相続人がいないいとこの遺産相続では法定相続人は0人として数えるため、遺産のうち3,000万円を超える部分に相続税が課税されます。税額の計算では遺産を法定相続分で分けず、3,000万円を超える部分に税率をかけて税額を求めます。遺産をもらった人が複数いる場合は、相続税の総額を財産を取得した人の課税価格に応じて割り振り、財産を取得した人ごとに税額を計算します。

なお、配偶者と1親等の血族以外の人が遺産を受け取った場合は、相続税の税額が2割加算されることになっています。いとこはこの条件に当てはまるため相続税が2割加算されます。

5.いとこの遺産を相続したい、もしくはさせたい場合は専門家に相談する

身寄りのないいとこが亡くなった場合は、通常は遺産を相続することができません。特別縁故者として申し出れば遺産をもらうことができますが、手続きには時間と費用がかかり、特別縁故者として認められない可能性もあります。

特別縁故者として認められたい場合は、まずは相続に詳しい司法書士などの専門家に相談してみましょう

また、いとこに自分の財産を相続させたい、という場合は、遺言書を書くことをおすすめします。

その際、法的に有効な遺言を遺したい場合や、法定相続人がいて揉める可能性がある時には司法書士に相談して効力のある遺言書を作成した方が良いでしょう。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

親から子への貸付が贈与とみなされないために必要な対策

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

贈与税が非課税になる⁉️8つのパターンをわかりやすく解説!

画像をクリックすると資料請求ページに飛びます↓