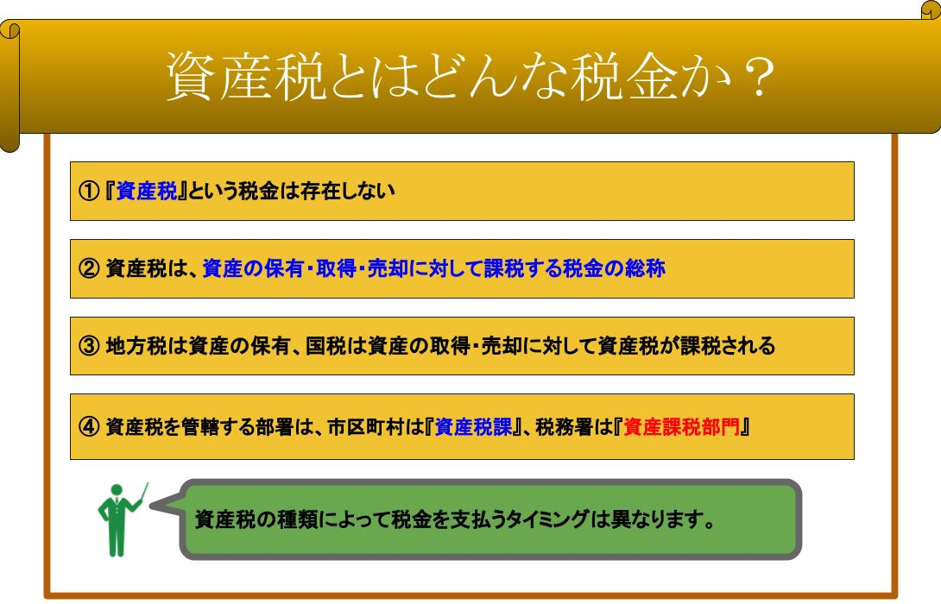

「資産税」とは固定資産税や相続税などの総称

タグ: #税金

日本には「資産税」という税金の種類は存在せず、地方税では主に固定資産税を、国税では相続税などをまとめて資産税と呼称しています。

今回は地方税、国税における資産税の種類についてご説明します。

目次 [閉じる]

1.資産税とは

資産税と総称される税金は、資産の保有や取得、そして売却に際し発生する利益に対して課税するものをいいます。

たとえば土地や建物を所有している場合には維持費として固定資産税を、相続により財産を取得する際には相続税として税金を納めます。

資産税に該当する税金の区分は、明確には決まっていません。

そのため地方税については資産税課、国税については税務署の資産課税部門が管轄する税金を「資産税」と呼称するのが一般的です。

2.地方税・国税として課税される資産税の特徴

地方税は財産を保有していることに対して、国税は財産の取得や移動(売却)に対して課税します。

また地方税と国税では課税するタイミングが違いますので、資産税が持つ役割も異なります。

2-1.地方税は継続的な税収を得るために資産保有に対して課税する

地方税として課税する資産税は、主に資産の保有に対して課税するため、継続的に税金を徴収できるのが特徴です。

たとえば固定資産税は、毎年1月1日時点の固定資産の所有者に対し課税するため、固定資産の所有者は資産を手放さない限り、毎年税金を納めることになります。

そのため固定資産税は、毎年安定して税収が確保できる税目であり、全国どの市区町村でも税収源としてアテにできる税金と言えます。

2-2.国税は単発で発生する資産の取得・売却に対して課税する

国税として課税される資産税は、相続・贈与により資産を取得した場合や、不動産・株式などの資産の売却益に対して課税される税金です。

固定資産税は固定資産を保有していれば毎年課税される税金ですが、相続税など国税が担当する資産税は、財産の取得や売却のタイミングでのみ課税されます。

そのため資産の移動がない場合には課税されず、毎年資産の売却をしない限り、継続して資産税を支払うことはありません。

3.地方税における資産税の種類

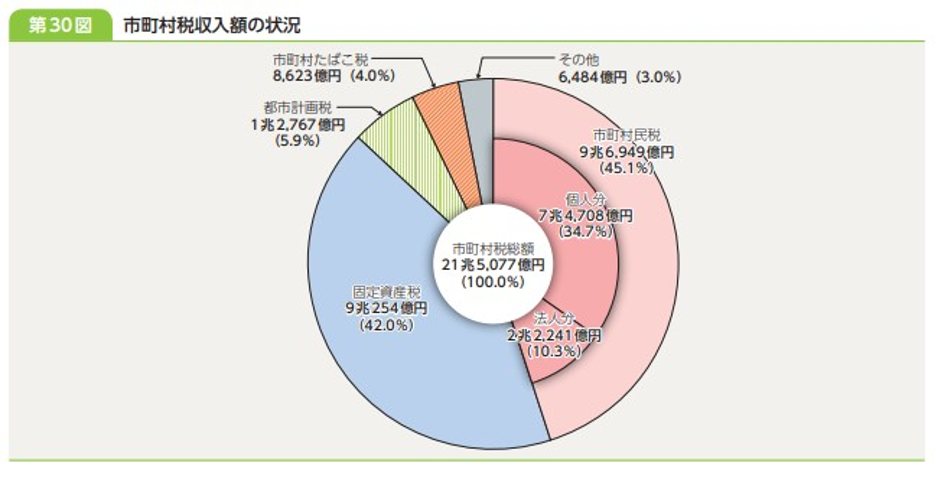

地方税における資産税として代表的なのが、固定資産税や都市計画税です。

不動産取得税や自動車取得税なども資産税に含める場合もありますが、地方税の中では固定資産税を資産税と呼称するのが一般的です。

固定資産税は、地方自治体の中で大きな収入源となっており、平成29年度の市区町村税収で固定資産税が占める割合は42%となっています。

引用:平成31年地方財政白書(総務省)

3-1.固定資産税はシャウプ勧告により創設した税目

固定資産税は、昭和25年のシャウプ勧告により創設されました。

シャウプ勧告とは、第二次世界大戦後、GHQが要請したシャウプ使節団によって作成された日本税制報告書の通称名です。

シャウプ使節団は、戦後の日本の税制改革のために集められたメンバーで、戦前の税制の問題点を抽出し税制改革に取り組んだ集団です。

シャウプ勧告の税制改正案の一つに、固定資産(土地や建物)と市区町村が提供する行政サービスとの間に存在する受益関係に着目し、応益原則(※)に基づき資産価値に応じて所有者に課税する制度の提案がありました。

※享受できる利益に応じて対価を支払う原則

地方自治体が提供する公共サービスには、消防や警察などがありますが、その代価(税金)の支払いとして創設されたのが固定資産税です。

3-2.固定資産税は資産価値に応じて課税される税金

昭和25年に創設された固定資産税ですが、現在の固定資産税は、所有している固定資産税評価額に応じて納める金額が決まります。

市区町村は3年に1度固定資産税評価額の査定を行います。

土地については景気や周辺地域の環境変化などを考慮し、価額を算出します。

一方建物は、老朽化などで資産価値が下がることが前提であるため、修繕工事などを行わない限り、固定資産税評価額が上昇することはありません。

固定資産税の計算は、固定資産が所在する市区町村が行い、固定資産所有者は市区町村から送付される納付書により、年4回に分けて税金を納付します。

3-3.事業用として利用できる償却資産も資産税の対象

固定資産税は主に土地・建物が対象となりますが、償却資産も課税対象です。

償却資産とは、土地・家屋以外で事業用として使用できる資産をいい、法人税法や所得税法の規定上、減価償却費として認められるものをいいます。

償却資産に該当する種類としては、構築物(舗装路面、門など)や機械および装置、大型特殊自動車などがあります。

償却資産を所有している場合には、1月31日までに償却資産の所在する市区町村に申告しなければなりません。

4.国税における資産税の種類

国税における資産税は、相続税・贈与税・譲渡所得税をいいます。

国が取り扱う資産税は、税務署が管轄しており、相続税・贈与税ならびに譲渡所得は資産課税部門が担当部署です。

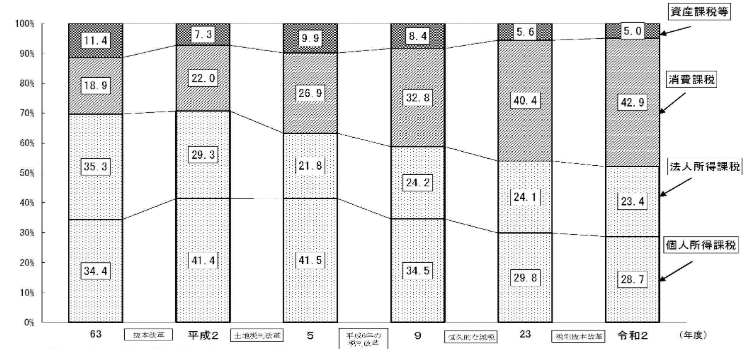

4-1.国税の税収で資産税が占める割合は1割未満

国税は、法人税や消費税が主な税収であり、資産税が占める割合は1割未満です。

資産税の税収割合が低いのは、課税するタイミングが財産取得や売却などの原因が発生した時点のみであり、継続的に徴収するのが難しいためです。

そのため税務署の中で資産課税部門はもっとも規模が小さく、小規模の税務署では資産課税部門は存在せず、個人課税部門の資産税担当が業務を行っている場合もあります。

注1)平成23年度までは決算額、令和2年度は予算額による

注2)所得課税には資産性所得に対する課税を含む

引用:所得・消費・資産等の税収構成比の推移(国税)(財務省)

4-2.資産の相続や贈与取得により課税される相続税・贈与税

相続税および贈与税は、資産の無償取得により課税される資産税です。

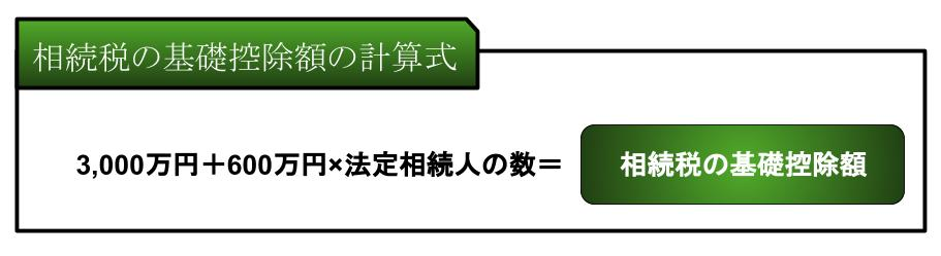

相続税は相続が発生し、相続財産を取得したタイミングで課税される税金で、相続が開始した日の翌日から10か月以内に申告および納税が必要になります。

なお相続財産が、相続税の基礎控除額以内の金額であれば税金を納める必要はありません。

【相続税のキホン】基礎控除・計算方法・税率・非課税枠を徹底解説

一方贈与税は、受贈者(財産をもらう人)が贈与者から財産をもらったタイミングで課税される税金です。

贈与税の計算は、1月1日から12月31日までの1年間で贈与を受けた金額を合計し、贈与税額を算出します。

贈与を受けた場合には、翌年2月1日から3月15日までに申告および納税手続きが必要ですが、贈与税の基礎控除額110万円以内の贈与であれば無税となります。

贈与税に関する全知識|税率・計算方法から6つの非課税制度まで徹底解説

4-3.資産の売却益に対して課税される譲渡所得税

譲渡所得税は、株式や不動産などの資産を売却した際に発生する利益(所得)に対して課税される税金です。

実際には「譲渡所得税」という税金はなく、所得税の種類の一つである「譲渡所得に課税される税金」を、便宜上「譲渡所得税」と呼称しています。

譲渡所得税は、利益が生じた翌年2月16日から3月15日が申告および納税期間です。

申告をする際には、給与所得などの他の所得と一緒に申告する必要があります。

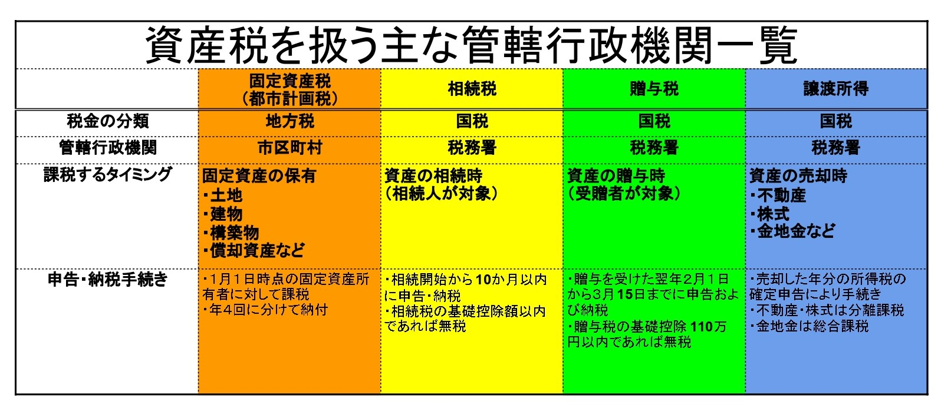

5.資産税を管轄する行政機関一覧

主な資産税に該当する税金の種類と管轄する行政機関一覧です。

固定資産税の税金の計算は市区町村が行いますが、相続税・贈与税・譲渡所得については、自ら確定申告書を作成し税務署に提出する必要があります。

相続税・贈与税・譲渡所得は、毎年申告する税金ではないため、ご自身で申告書を作成するのが難しく、税理士に申告書作成依頼をすることも選択肢の一つです。

資産税は専門性が特に高い税金ですので、資産税の相談・申告書作成は、資産税(相続税)を専門にしている税理士事務所に依頼することを推奨します。

【関連記事】

資産課税部門は税務署の少数精鋭部隊!扱う税金は相続税・贈与税・譲渡所得

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

親から子への貸付が贈与とみなされないために必要な対策

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

相続税申告前に相続人が死亡したとき│申告期限・付表の書き方...

画像をクリックすると資料請求ページに飛びます↓