直系尊属(父母・祖父母)が遺産を相続するときに知っておきたいこと

タグ: #相続権

故人の遺産は配偶者や子が相続することが多いですが、父母をはじめとする直系尊属が相続人として遺産を相続する場合もあります。

直系尊属が遺産を相続するときは、子が相続するときに比べてさまざまな違いがあります。

遺産を相続できる割合(相続分)が異なるほか、相続するべき人がすでに亡くなっているときに次に誰が相続するかの決まりも異なります。

この記事では、どのようなときに直系尊属が相続人になり相続分はいくらになるかについて、相続の専門家である税理士が詳しくご紹介します。あわせて、直系尊属が相続人になるときに注意しておきたい点もご紹介します。

目次 [閉じる]

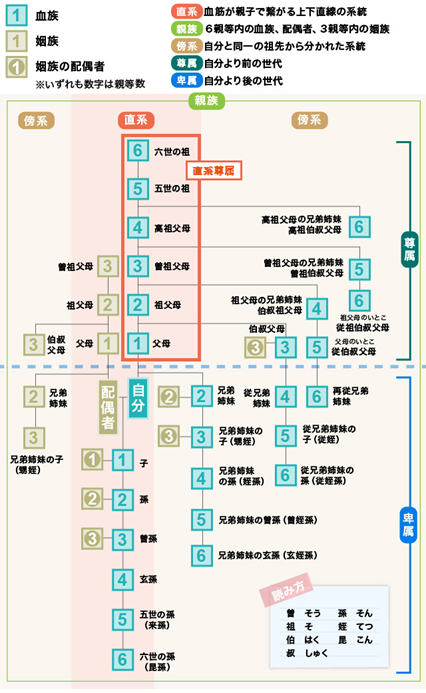

1.直系尊属とは実の父母・祖父母などをさす

直系尊属とは、実の父母や祖父母をはじめ、直接の系統で続いている自分より前の世代の親族をさします。

直接の系統で続くとは、下の図でいえば自分から直接縦向きに世代をさかのぼるあるいは進める関係を表します。

配偶者の父母や祖父母(義父母・義祖父母)は直系尊属にはあたりません。義父母とは直接の系統のつながりがないからです。

一方、養父母やその父母(養祖父母)は直系尊属になります。養父母とは直接の系統のつながりがありませんが、法律上は養子縁組をすることで実の親子と同等の関係になります。

2.どのようなときに直系尊属が相続人になるか

遺産相続で、亡くなった被相続人の直系尊属が相続人になるのは次のような場合です。

- 被相続人に配偶者がいて子がいない

- 被相続人に配偶者も子もいない

- 被相続人に子はいるが全員相続放棄した

ただし、直系尊属が全員相続人になるわけではありません。通常は被相続人の父母が相続人になり、父母がすでに死亡している場合は祖父母が相続人になります。このように、被相続人から近い世代の直系尊属から順に相続人が決まります。

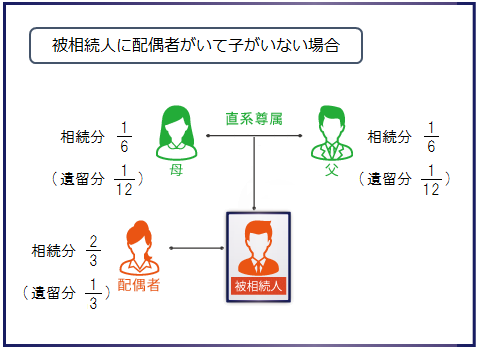

2-1.被相続人に配偶者がいて子がいない場合

被相続人に配偶者がいて子がいない場合では、配偶者と直系尊属が相続人になります。このときの相続分は以下のとおりです。

- 直系尊属の相続分:1/3(父母がどちらも健在の場合は1/6ずつ)

- 配偶者の相続分:2/3

配偶者と子が相続するときのように半分ずつとはならないので注意しましょう。

なお、民法では、配偶者、直系卑属(子や孫など)、直系尊属が最低限相続できる割合として遺留分が定められています。

配偶者と直系尊属が相続人になるときの遺留分は全体で1/2となり、それを相続分で分けた各人ごとの遺留分は以下のとおりになります。

- 直系尊属の遺留分:1/6(父母がどちらも健在の場合は1/12ずつ)

- 配偶者の遺留分:1/3

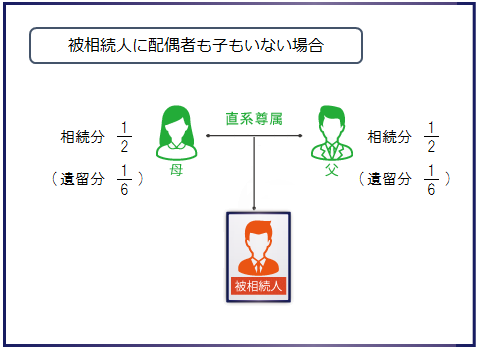

2-2.被相続人に配偶者も子もいない場合

被相続人に配偶者も子もいない場合では、直系尊属が相続人になります。

父母がどちらも健在の場合は遺産を1/2ずつ分け合い、いずれか一方のみ健在であればその人が遺産のすべてを相続します。

直系尊属のみが相続人になるときの遺留分は全体で1/3となり、父母がどちらも健在の場合は各人の遺留分は1/6ずつとなります。

2-3.子が全員相続放棄した場合

被相続人に子がいる場合でも、全員が相続放棄をすると直系尊属が相続人になります。

相続分と遺留分は、配偶者がいるかどうかによって前の2つの項目でお伝えしたとおりになります。

3.直系尊属が相続人になるときに気をつけたいこと

直系尊属が相続人になる場合はすでに高齢であることが多く、いくつか注意しておきたい点があります。

この章では、相続人となるはずの人がすでに亡くなっている場合や認知症で判断能力が低下している場合など、直系尊属が相続人になるときの注意点をご紹介します。

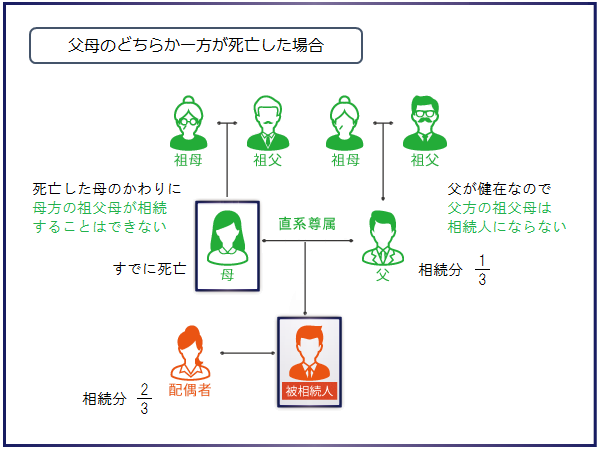

3-1.父母のどちらか一方が死亡した場合

被相続人の父母のどちらか一方が死亡した場合は、もう一方の人が直系尊属の相続分をすべて相続します。

死亡した人のかわりに世代をさかのぼってその両親(被相続人の祖父母)が相続することはできません。

被相続人の父母のどちらか一方が相続放棄した場合も同様で、たとえば母が相続放棄した場合は、父が母の相続分を引き継ぐことになります。

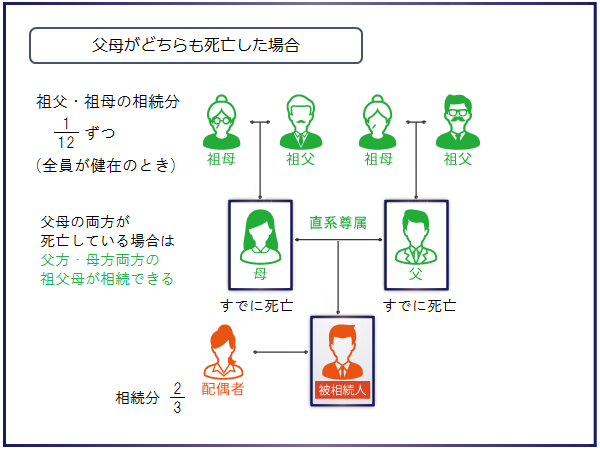

3-2.父母がどちらも死亡した場合

被相続人の父母がどちらも死亡した場合は、その両親(被相続人の祖父母)が健在であれば相続人になります。被相続人からもっとも近い世代の直系尊属である父と母がどちらも死亡したため、その次に近い世代の直系尊属である祖父母が相続人となります。

被相続人の父母がどちらも相続放棄した場合も、祖父母が健在であれば相続人になります。被相続人の子が相続放棄をすると孫は相続できませんが、それとは異なることに注意が必要です。

祖父母や曾祖父母を含めて直系尊属が全員すでに死亡している場合は、被相続人の兄弟姉妹が相続人になります。

3-3.判断能力が低下している場合

相続人になる直系尊属は高齢であることが多く、認知症が進行するなど判断能力が低下している場合もあります。

相続人の判断能力が低下している場合でも、その人を遺産分割協議など相続手続きから除外することはできません。相続手続きを進めるためには、代理人として成年後見人を選任する必要があります。

成年後見人の選任など、相続人に認知症の人がいる場合の相続手続きについては、「相続人に認知症の人がいる場合の相続手続きを解説」を参照してください。

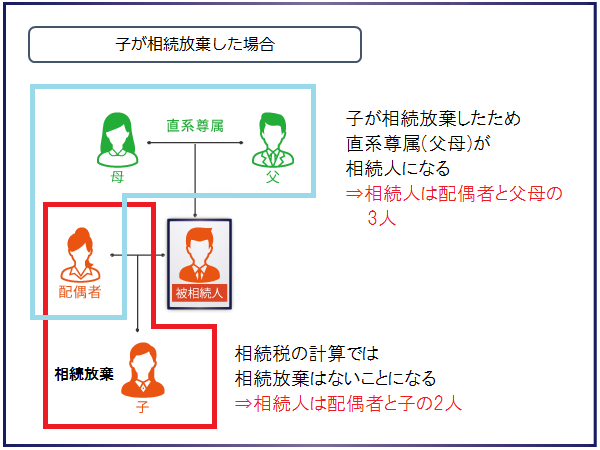

3-4.子が全員相続放棄した場合

子が全員相続放棄をして直系尊属が相続人になる場合は、相続税の計算では相続人の範囲が異なるため注意が必要です。

相続税の計算では相続放棄はないことになり、子が全員相続放棄したとしても直系尊属は相続人にはなりません。

相続放棄を考慮しないことで相続人の数が変わる場合があります。下の図の例では、相続人は配偶者と子の2人であるとして相続税を計算します。子が相続放棄したことを受けて相続人を配偶者と父、母の3人であるとして相続税を計算すると、税額を誤ることになってしまいます。

【参考】相続税の計算では、次のような場合に相続人の数を使います。相続人の数が変わると相続税が大きく変わることもあるため注意が必要です。

- 相続税の基礎控除額:3,000万円+600万円×相続人の数

- 死亡保険金の非課税限度額:500万円×相続人の数

- 死亡退職金の非課税限度額:500万円×相続人の数

- 相続税の総額の計算:相続人の数と法定相続分を使用

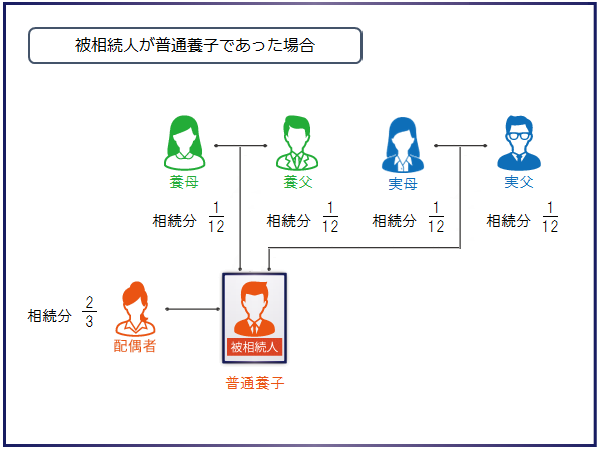

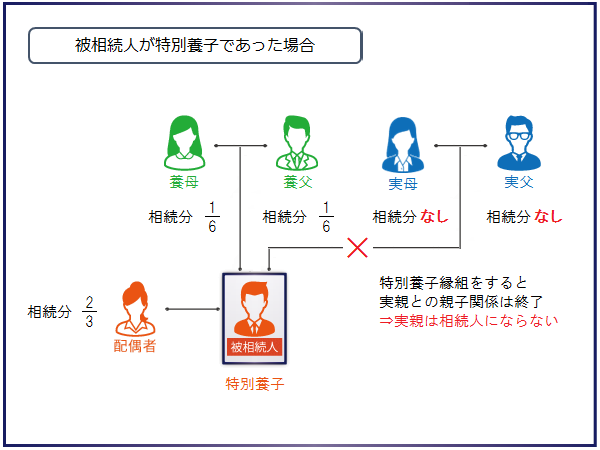

4.被相続人が養子であった場合

亡くなった被相続人が養子であって直系尊属が相続人になる場合、相続人の範囲は被相続人が普通養子であったか特別養子であったかによって変わります。

- 普通養子であった場合:実親と養親がともに同等の立場で相続人になります。

- 特別養子であった場合:実親との親子関係は終了しているため養親のみが相続人になります。

前の章でお伝えしたように、父母がどちらも死亡した場合は祖父母が相続人になります。ただし、被相続人が普通養子であった場合は直系尊属の人数が増えることで相続人の判定が難しくなります。

養親がどちらも死亡していたとしても、実親が一人でも健在であれば養親の親(養祖父母)は相続人になりません。同様に、実親がどちらも死亡していたとしても、養親が一人でも健在であれば実の祖父母は相続人になりません。

実親と養親が全員死亡した場合にはじめて実の祖父母と養祖父母の双方が相続人になります。

5.相続関係が複雑で判定が難しい場合

ここまで、亡くなった被相続人の直系尊属が遺産を相続する場合の相続分と注意点をお伝えしました。

相続人となる父母がすでに死亡している場合では、次に誰が相続人になるかの判断が難しくなることがあります。誰が相続人になるかの判定を間違えると、その後の相続手続きを誤ることになってしまいます。

誰が相続人になるかの判定が難しい場合は、弁護士や司法書士など相続の専門家に相談するようにしましょう。

被相続人の出生から死亡までの戸籍を読み、誰が相続人となるのか、見落とされている相続人がいないかを判断するいわゆる「相続人確定」も依頼することが出来ます。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

親から子への貸付が贈与とみなされないために必要な対策

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

相続税申告前に相続人が死亡したとき│申告期限・付表の書き方...

画像をクリックすると資料請求ページに飛びます↓