失敗例に学ぶ相続対策(遺言書・生前贈与・財産組替・相続税申告)

タグ: #相続手続き

自分が死んだ後に家族が相続でもめないようにしたい…

相続税を少なくして家族にできるだけ多くの財産を残したい…

このような思いからさまざまな相続対策が行われています。

しかし、相続対策を効果的なものにするには、専門家によるアドバイスが欠かせません。本やネット記事でもある程度の知識を得ることはできますが、見よう見まねで対策をして失敗することもあります。

この記事では、代表的な相続対策である遺言書・生前贈与・財産組替・相続税申告についての失敗例をご紹介します。

それぞれの事例では、その失敗例のどこがいけなかったのか、失敗しないためにはどのようにすればよいかもお伝えします。これから相続対策をお考えの方はぜひ参考にしてください。

目次 [閉じる]

1.遺言書の失敗例

遺言書の失敗例としては、遺言書を書かなかったことで家族がもめることになったというケースが多くみられます。仲の良かった家族でも、いざ相続という場面になるとトラブルに発展することがよくあります。

しかし、遺言書を書いたからといってうまくいくとも限りません。

この章では、遺言書を書いたのに失敗したケースを2つご紹介します。

1-1.見よう見まねで書いた遺言書が無意味なものに

【事例1-1】

Aさんは、市販の書籍などを参考に遺言書(自筆証書遺言)を作成しました。

数年後、Aさんが死亡して遺族が遺言書を確認したところ、次のような不備が見つかりました。

- 作成日が「平成二十五年五月吉日」となっていた

- 預金については銀行名しか書かれていなかった

- 遺言書に書かれていない遺産があった

結局、Aさんの遺言書は無効となり、遺言書がない場合と同じように遺族どうしで遺産分割協議をすることになりました。

【事例1-1】では、Aさんの書いた自筆証書遺言の日付に不備があったため、遺言書が無効になってしまいました。遺言書の作成日付は年月日を正確に書かなければなりません。

自筆証書遺言は形式の誤りで無効になることが多く、次のようなものも遺言としては無効になります。

- 署名・押印がない遺言書

- 全文をパソコンで作成した遺言書

- 音声データとして録音したもの

また、Aさんの遺言書では、預金について銀行名しか書かれておらず、支店、預金種別や口座番号がわかりませんでした。形式上は有効な遺言書であっても、遺産についての記載が次のようにあいまいな内容であれば、登記所や金融機関の手続きでトラブルが起こります。

- 「田舎の土地を妻に相続させる」(所在地が書かれていない)

- 「○○銀行の預金を長女に相続させる」(支店・預金種別・口座番号が書かれていない)

遺言書にはすべての遺産を漏らさず書かなければなりません。

遺言書に書かれていない遺産があれば、その遺産をどのように分けるかを遺族どうしで話し合うことになり、遺言書を書いた意味がなくなってしまいます。

遺言書の作成で失敗しないために

- 費用をかけてでも公正証書遺言を作成しましょう。

- 自筆証書遺言を作成する場合でも専門家に相談するようにしましょう。

遺言書の作成で失敗しないためには、公証人に依頼して公正証書遺言を作成することをおすすめします。公証人への手数料が必要ですが、不備がない確実な遺言書が作成できます。

自筆証書遺言を作成する場合でも、専門家に相談するなどして形式や内容に細心の注意を払うようにしましょう。法務と税務の両面からアドバイスが受けられるとより安心です。

遺言書の形式と内容に関する注意点については、下記の記事を参照してください。

遺言書の書き方完全ガイド-遺言書の形式と内容に関する注意点を解説

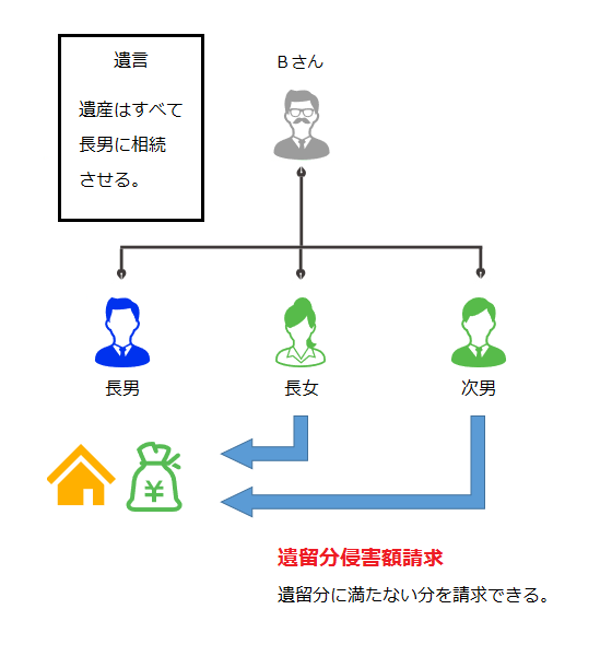

1-2.遺留分の侵害で遺族の関係が悪化した

【事例1-2】

Bさんは、市販の書籍などを参考に遺言書(自筆証書遺言)を作成しました。

数年後、Bさんが死亡して遺族が遺言書を確認したところ、内容は「遺産はすべて長男に相続させる」というものでした。

相続人は長男、長女、次男の3人ですが、何ももらえない長女と次男は「遺留分侵害額請求」で長男に遺産の一部を支払うよう要求しました。

このことをきっかけに、仲が良かった兄弟の関係が悪化してしまいました。

【事例1-2】ではBさんが不公平な内容の遺言を残したことで、仲が良かった遺族の関係が悪化してしまいました。

Bさんの遺言のように特定の相続人が多くの遺産を相続すると、他の相続人は遺産を全くもらえないか、わずかしかもらえません。このことを遺留分の侵害といいます。

遺留分とは、相続人(故人の兄弟姉妹を除く)に最低限保証された相続分のことです。

遺留分を侵害された相続人は、遺産を多くもらった相続人に遺産の一部を支払うよう要求することができます。これを遺留分侵害額請求といいます。

一部の相続人の遺留分を侵害する不公平な内容の遺言書を書くと、わざわざ相続人どうしでもめるきっかけをつくることになりかねません。

遺言による遺産の分配で失敗しないために

- 各相続人の遺留分を侵害しないように遺産の分配を考えましょう。

- やむをえず遺留分を侵害することになる場合は、遺言の付言事項で事情を説明しましょう。

遺留分をめぐるトラブルを防ぐためには、各相続人の遺留分を侵害しないように遺産の分配を考えましょう。遺留分がある相続人の範囲と遺留分の割合は下記の記事で確認してください。

ただし、事業や農地を承継する場合では1人の後継者に遺産の大半を継がせることもあります。このようにやむをえず遺留分を侵害することになる場合は、遺言書の付言事項で事情を丁寧に説明するとよいでしょう。

付言事項とは、法的な効力はないものの遺言書に書くことができる事項です。

遺産分割の方法を定めた理由のほか、葬儀・埋葬についての指示、家族に対する感謝の気持ちなどを書くことが一般的です。

2.生前贈与の失敗例

家族への生前贈与も代表的な相続対策の一つです。

死亡時の財産を少なくして相続税の負担を軽減する目的がありますが、方法を間違えると思わぬ負担を強いられるため注意が必要です。

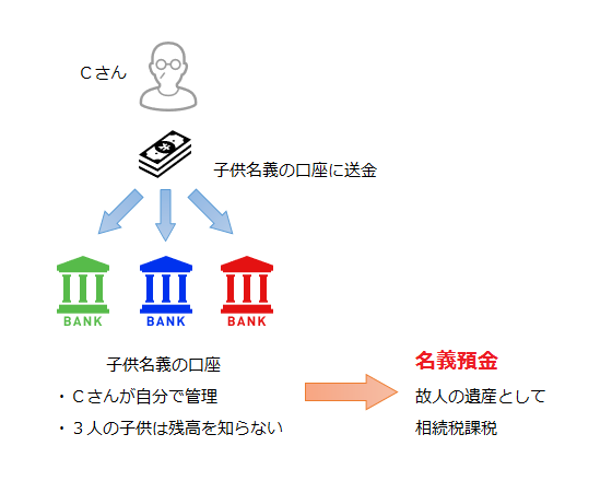

2-1.家族名義の預金に相続税が課税された

【事例2-1】

Cさんは相続対策として、3人の子供に生前贈与をしていました。

贈与税が課税されないように、1人あたり年間100万円を10年にわたって銀行振込で贈与しました。しかし、送金先である子供名義の口座の通帳はCさんが自分で管理していました。3人の子供は贈与についてCさんから一度話は聞いていたものの、いつ、いくら贈与を受けていたかは知らされていませんでした。

Cさんが死亡したのち、相続税の税務調査が行われましたが、生前贈与した子供名義の預金3,000万円(100万円×10回×3人分)はCさんの遺産であるとして相続税が課税されました。

【事例2-1】ではCさんが適切な方法で生前贈与をしなかったため、家族名義の預金に相続税が課税されました。このように、妻や子供、孫の名義で預金しただけで贈与したつもりになっているケースは多くみられます。

相続税では、財産が故人のものであるかどうかを、名義ではなく実態にもとづいて判断します。Cさんは子供名義の預金口座に送金したことで生前贈与をしたつもりでしたが、贈与された3人の子供は通帳を持っておらず残高も把握していませんでした。

そのため、子供名義の預金は実態としてCさん自身の財産であると判断されました。

このような預金は名義預金と呼ばれ、実態として故人が管理していた場合は、故人の遺産として相続税が課税されることになります。

もう一点、生前贈与では贈与するタイミングも重要になります。

一年間に贈与を受けた金額が基礎控除額である110万円以下であれば、贈与税は課税されません。これを利用して、年間100万円程度の財産を何年かにわたって贈与する暦年贈与が広く行われています。

暦年贈与では、はじめから贈与の金額と回数を決めてしまうと、合計の金額を一括で贈与したとみなされて贈与税が高額になる可能性があります。暦年贈与の注意点については、「「暦年贈与」の仕方を間違えると相続対策が無意味になる!」を参照してください。

生前贈与で失敗しないために

- 贈与する意思があれば贈与契約を結ぶようにしましょう。

- 住宅購入、教育、結婚・子育てなど用途が合えば贈与税非課税の特例を利用しましょう。

生前贈与で失敗しないためには、適切な方法で贈与することが重要です。

子供の名義で預金をしただけでは贈与したとは認められません。

贈与をする客観的な証拠として、贈与契約を結んで契約書を作成しましょう。

預金の贈与についての注意点は、下記の記事を参照してください。

他人名義の預金なのに税務調査で狙われる! 名義預金で気をつけておきたいことを専門家が解説

また、贈与税では住宅購入、教育、結婚・子育てなどに関する贈与について、一定額を非課税にする特例があります。これらの特例にはまとまった金額を無税で贈与できるメリットがあります。詳しくは下記の記事を参照してください。

3.財産組替の失敗例

相続対策には、手持ちの現預金を他の財産に組み替えるといった方法もあります。

不動産は相続税の計算上低く評価されるため、相続税の節税に活用できます。

生命保険の死亡保険金には非課税限度額があり、現預金を相続させるより相続税が低くなるメリットがあります。

しかし、相続対策としての財産の組み替えも期待したとおりの結果にならない場合があります。この章では、財産の組み替えが思わぬ結果を招いたケースを2つご紹介します。

3-1.節税対策のアパート経営で財産が減少した

【事例3-1】

Dさんは相続対策として、代々受け継いできた土地に賃貸アパートを建てました。

土地・建物ともに評価額が低くなるので相続税の節税になると思っていました。

しかし数年後、Dさんのアパートは空室が目立つようになってきました。

入居者を呼び込むために家賃を下げたことで、家賃収入でアパートの維持管理費を賄うこともできなくなってしまいました。

節税対策をしたつもりが財産を減らすことになり、Dさんは肩を落としています。

【事例3-1】では、節税対策として始めたアパート経営が財産そのものを減少させる結果になってしまいました。

アパート経営は継続的に家賃収入が得られ、相続税評価額が低くなるというメリットもあります。しかし、相続対策や老後の安定収入を目的にアパート経営を始める人が多く、地域によっては入居者の奪い合いが起こっています。

アパート経営で思うように収益を上げられなければ、維持管理のために財産を持ち出すケースもあります。アパート経営をやめて土地・建物を売却しようとしても、最初に投資した金額より低い価格でしか売却できないことが大半で、結果として財産が減少してしまいます。

アパート経営で失敗しないために

- アパート経営は事業であるという意識を持ちましょう。

- 不動産業者だけでなく中立的な税理士の意見も参考にしましょう。

相続対策としてのアパート経営は節税効果が強調されがちですが、維持管理の手間や空室による収益減少などのリスクもあります。アパート経営は事業であることを意識して、節税効果とリスクを慎重に比較することが大切です。

節税対策としてアパート経営を検討するときは、不動産業者だけでなく中立的な税理士の意見も参考にするとよいでしょう。土地の評価方法によってはアパート経営をしなくても十分に評価額を引き下げられる場合があります。

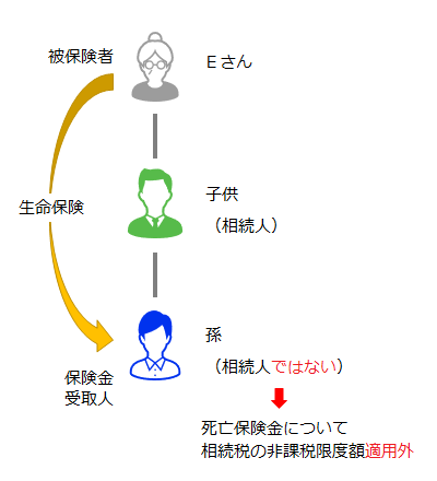

3-2.保険金を受け取った孫も相続税申告が必要に

【事例3-2】

Eさんは相続対策として生命保険に加入しました。

かわいがっている孫に財産を直接与えられるように、孫を死亡保険金の受取人にしました。また、保険会社の職員のすすめもあって、孫に相続税がかからないように、死亡保険金は相続税の非課税限度額の枠内にとどめました。

その後Eさんが死亡して、孫に死亡保険金が支払われました。

Eさんの子供は相続税の申告が必要であったため税理士に相談したところ、「お孫さんも相続税の申告が必要です」と指摘されました。相続人でない孫に非課税限度額は適用されないとのことでした。

Eさんはかわいがっていた孫に財産をあげるつもりでしたが、相続税の申告と納税で負担をかける結果になってしまいました。

【事例3-2】では、Eさんや保険会社の職員が相続税の制度を正しく理解していなかったため、孫に負担をかけることになってしまいました。

生命保険の死亡保険金は契約上の受取人のものであり、遺産分割の対象ではありません。

そのため、財産を渡したい人に直接渡すことができるというメリットがあります。

また、死亡保険金は遺族の生活を支えるものであることから、「法定相続人の数×500万円」にあたる金額までは相続税が非課税になります。法定相続人が4人いると、死亡保険金は2,000万円まで非課税になります。

しかし、死亡保険金の受取人が相続人でない場合は例外で、死亡保険金は非課税になりません。通常、孫は相続人にならないため、Eさんの孫が受け取った死亡保険金には相続税が課税されます。

(Eさんの子供が先に死亡していた場合やEさんと孫が養子縁組をしていた場合は、孫は相続人となり死亡保険金は限度額の範囲内で非課税になります)

生命保険への加入をめぐっては、上記の事例以外にも次のような失敗例があります。

- 遺産が少なく相続税がかからないにもかかわらず、節税対策として生命保険に加入した。

- 保険料が終身払いになっていて、ある年齢を超えて長生きすると支払保険料の合計が死亡保険金の額を超える。

- 一部が定期保険になっていて、契約で定められた年齢を超えると死亡保険金の額が大きく減少する。

生命保険の加入で失敗しないために

- 保険金の受取人が死亡保険金の非課税限度額を適用できるか確認しましょう。

- 保険会社の職員だけでなく相続税に詳しい税理士の意見も参考にしましょう。

死亡保険金の非課税限度額は、相続人が保険金を受け取った場合のみ適用できます。通常、孫は相続人でないため注意が必要です。

節税対策として生命保険に加入するときは、保険会社の職員だけでなく相続税に詳しい税理士の意見も参考にしましょう。保険会社の職員にも税制の知識が豊富な人はいますが、税理士の資格がなければ個別具体的な相談はできないことになっています。

死亡保険金と相続税について詳しい内容は、下記の記事を参照してください。

4.相続税申告の失敗例

相続税の申告では、特例の適用や財産評価にかかわる誤りが非常に多くなっています。

税理士に依頼しないで自分で申告した場合のほか、相続税申告の経験が浅い税理士に依頼した場合でも申告を間違える可能性があります。

この章では、相続税の申告の失敗例を2つご紹介します。

4-1.配偶者税額軽減で次の相続の相続税が高額に

【事例4-1】

Fさんが死亡して、妻、長男、長女の3人が遺産を相続することになりました。

長男は相続税に 配偶者の税額軽減があることを知って、「母さんに遺産を全部継いでもらおう」と提案し、3人で合意しました。申告さえすれば相続税がかからないということで、3人とも安心しました。

しかし、のちに妻が死亡して長男と長女が遺産を相続したところ、思いがけず高額の相続税がかかってしまいました。

【事例4-1】は、配偶者の税額軽減を活用したものの、次に起こる相続を考慮しなかったことによる失敗例です。

配偶者の税額軽減は、配偶者が相続した遺産のうち1億6,000万円以下(あるいは法定相続分以下)の部分には相続税が課税されないという制度です。

この制度のメリットを最大限受けようと、遺産をできるだけ多く配偶者に継がせてしまいがちですが、そこに落とし穴があります。次に配偶者が死亡したときは、先の相続で受け継いだ多額の遺産に相続税が課税されて、税額が思いがけず高くなってしまいます。

表1と表2では、Fさんが1億円の財産を残して死亡したとき、妻が遺産を全部相続した場合と、法定相続分で分割した場合の相続税を比較しています。相続方法の違いで納税額に大きな差がつくことがわかります。

表1:Fさんの死亡時に妻が遺産を全部相続した場合の相続税

| 相続人 | Fさんの死亡時 遺産総額 1億円 | 相続税 | 妻の死亡時 遺産総額 1億円 | 相続税 | 二回の相続の 納税額の合計 |

|---|---|---|---|---|---|

| 妻 | 1億円 | 0 | |||

| 長男 | - | - | 5,000万円 | 385万円 | |

| 長女 | - | - | 5,000万円 | 385万円 | |

| 納税額の合計 | 0 | 770万円 | 770万円 |

表2:Fさんの死亡時に法定相続分で遺産を分割した場合の相続税

| 相続人 | Fさんの死亡時 遺産総額 1億円 | 相続税 | 妻の死亡時 遺産総額 5,000万円 | 相続税 | 二回の相続の 納税額の合計 |

|---|---|---|---|---|---|

| 妻 | 5,000万円 | 0 | |||

| 長男 | 2,500万円 | 157.5万円 | 2,500万円 | 40万円 | |

| 長女 | 2,500万円 | 157.5万円 | 2,500万円 | 40万円 | |

| 納税額の合計 | 315万円 | 80万円 | 395万円 |

(単純に比較できるように、Fさんの死亡から妻の死亡までの間、妻の財産の増減はないものとしています)

4-2.経験不足の税理士に依頼して相続税を払い過ぎた

【事例4-2】

Gさんは父の死亡により相続税を申告することになりました。

父は顧問税理士に毎年の確定申告を依頼していたので、Gさんは相続税の申告もその税理士に依頼することにしました。

Gさんは相続税の申告と納税が無事に済んで安心していましたが、申告の翌年に税務調査が行われて申告漏れが発覚しました。顧問税理士に説明を求めても要領を得ないので、インターネットで相続税に強い税理士を探して申告内容を確認してもらいました。

すると、税務調査で申告漏れを指摘された箇所以外にも誤りが見つかりました。

しかも、土地の価額を過大に評価していて相続税を払い過ぎていたというのです。

Gさんは相続税に強い税理士に申告のやり直しを依頼して、払い過ぎた相続税を取り戻すことができました。しかし、顧問税理士の分を含めて税理士報酬を2回分支払うことになってしまいました。

【事例4-2】は、相続税申告の経験が浅い税理士に依頼したことによる失敗例です。

Gさんの場合は払い過ぎた相続税を取り戻すことができましたが、税額が不足して追徴課税されるケースも十分あり得ます。

顧問税理士だからといって、相続税に詳しいとは限りません。

税理士の多くは所得税や法人税を専門にしていて、相続税を専門にしている税理士は少ないのが実情です。

相続税申告の経験が不足している税理士は財産評価でつまずくほか、相続税のさまざまな特例を誤って適用する場合もあります。さらには、税務調査で追徴課税されないように、わざわざ税額を多めに申告する事例もあります。

相続税の申告の失敗例についてはこちらの記事でも詳しく紹介しています。

あわせて参考にしてください。

相続税申告で失敗しないために。

- 相続税の申告は相続税に強い税理士に依頼しましょう。

税理士にはそれぞれ専門にしている分野があります。

相続税の申告は、相続税を専門にしている税理士に依頼することをおすすめします。

相続税に強い税理士は、税制に関する知識だけでなく税額計算の前提となる財産評価のノウハウも持ち合わせています。

また、税制上の特例をどのように適用すれば税負担が少なくなるかを的確に判断することもできます。【事例4-1】のようなケースでは、次に起こる相続も考慮してトータルで相続税を抑える提案も可能です。

5.失敗しない相続対策なら

ここまで、相続対策の失敗例として7つの事例をご紹介しました。

相続対策についてはさまざまな書籍が出回っているほか、ネット上の記事でもある程度の知識を得ることはできます。しかし、中途半端な知識で行った相続対策が裏目に出てしまうことも少なくありません。

相続対策の失敗は多くの場合、自分が後悔するというよりは、家族に迷惑をかけることになってしまいます。相続対策で失敗しないためには、専門家のアドバイスを受けることをおすすめします。

【関連記事】

【相続税対策17選】税理士が厳選!相続税ゼロ円完全ガイド

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

親から子への貸付が贈与とみなされないために必要な対策

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

贈与税が非課税になる⁉️8つのパターンをわかりやすく解説!

画像をクリックすると資料請求ページに飛びます↓