「土地の無償返還に関する届出書」を提出した土地の相続税評価額

タグ: #相続税評価

土地の無償返還に関する届出書は、一般的に社長が自分の会社に土地を貸すときに、会社に税金がかからないように提出するものです。将来無償で土地を返還することを約束して、借地権への課税を回避します。

この記事では、まず、土地の無償返還に関する届出書の概要と届け出時の注意点をご紹介します。続いて、土地の無償返還に関する届出書を提出している土地の相続税評価額の計算方法を解説します。

土地の無償返還に関する届出書を提出している土地には借地権の価値がなく、相続税評価額は通常の貸宅地と異なる方法で計算します。

目次 [閉じる]

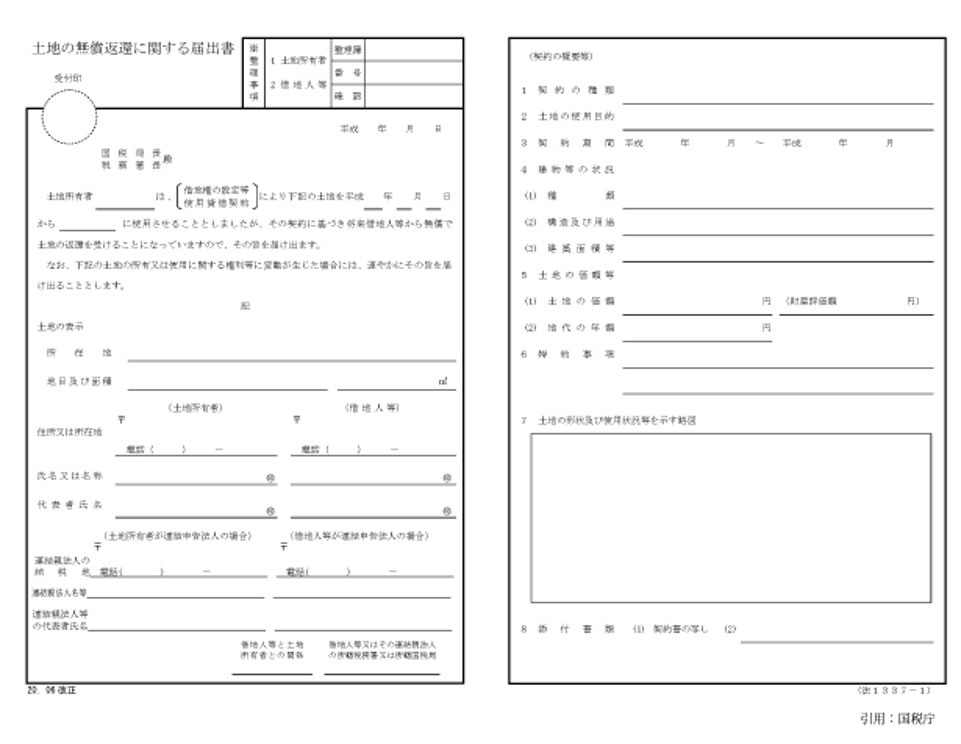

1.土地の無償返還に関する届出書とは

社長(会社オーナー)が自分の会社に土地を無償で貸すと、会社は借地権(建物を建てるために土地を借りる権利)を無償でもらったことになり税金がかかります。

これを借地権の認定課税といいます。

借地権の認定課税を回避するには、いくつか方法があります。

- 会社が社長に権利金を支払う

- 会社が社長に相当の地代として年間で地価の6%に相当する地代を支払う

- 会社と社長の連名で「土地の無償返還に関する届出書」を税務署に提出する

会社が権利金や相当の地代として借地権の対価を社長に支払えば、借地権の認定課税を回避することができます。しかし、社長が個人の資産を無償で貸し出すことに対して、会社が権利金や割高な地代を支払うことは理屈に合わないとの意見もあります。

税務署に「土地の無償返還に関する届出書」を提出すれば、権利金や割高な地代を支払うことなく借地権の認定課税を回避することができます。「土地の無償返還に関する届出書」は、将来、会社が社長に土地を無償で返すことを税務署に約束する書面です。

2.土地の無償返還に関する届出書の注意点

借地権の認定課税を回避するために土地の無償返還に関する届出書を提出するときは、次のような点に注意が必要です。

- 個人どうしの賃貸借では効力がない

- 届出書は遅滞なく税務署に提出する

- 土地を無償で返還することを契約書に明記する

- 地代は無償にしない

これからそれぞれの注意点について詳しくお伝えします。

2-1.【注意点1】個人どうしの賃貸借では効力がない

土地の無償返還に関する届出書は、法人税法で定められた書面です。

したがって、借主または貸主のいずれか一方が法人でなければ提出することができません。

個人どうしの賃貸借では、「使用貸借に係る土地についての相続税及び贈与税の取扱いについて」という通達(使用貸借通達)により、借地権の認定課税が避けられることになっています。

2-2.【注意点2】届出書は遅滞なく税務署に提出する

土地の無償返還に関する届出書は、貸主(社長)と借主(会社)の連名で貸主の所轄税務署に2部提出します。このうち1部は借主の所轄税務署に送られます。

このほか貸主と借主の控えも作成しておきます。

これらの控えは、税務署への提出時に収受印をもらって各自で保管します。

届出書の冒頭部分では「借地権の設定等」と「使用貸借契約」のいずれかを選択することになっていますが、「借地権の設定等」を選択します。「使用貸借契約」を選択すると、貸主が死亡したときに土地の相続税評価額が高くなってしまいます。

届出書の提出期限について、規定では「遅滞なく」とだけ定められています。実際には契約を締結した年度の法人税の確定申告期限までに提出すればよいでしょう。

届出書の提出期限についてのさまざまな解釈

土地の無償返還に関する届出書は、遅滞なく提出することが定められているだけで具体的な提出期限はありません。こういったあいまいな規定のため、届出書を提出するタイミングについてはさまざまな解釈が可能になっています。

- すでに賃貸借をしている場合(契約から7年以内)

届出書を提出しないまま確定申告期限を過ぎてしまった場合でも、翌年度以降に届出書を提出すれば受け付けてもらえます。税務調査で指摘を受けてからでも、届出書を提出すれば借地権の認定課税を回避できるとの意見もあります。 - 賃貸借契約から7年以上経過した場合

賃貸借契約をした年度から届出書を提出しないで、7年以内に税務調査で指摘がなかった場合は、時効により借地権の認定課税は行われません。この場合は、土地の相続税評価額は通常の貸宅地として扱われ、借地権割合が70%以下であれば評価額が低くなります。

(ただし、時効を期待して必要な手続きを怠る行為を税理士として推奨することはできません。あくまでも理論の上ではこのような考え方ができるという趣旨でご紹介しました)

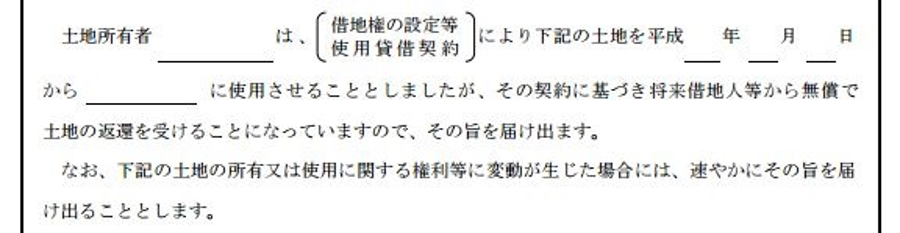

2-3.【注意点3】土地を無償で返還することを契約書に明記する

土地の無償返還に関する届出書を提出するときは、土地の賃貸借契約書を添付します。

賃貸借契約書には、次の文例のように契約解除のときに土地を無償で返還することを明記しなければなりません。

2-4.【注意点4】地代は無償にしない

土地の無償返還に関する届出書を提出すると、地代を無償にしても借地権の認定課税を回避することができます。ただし、地代を無償または固定資産税程度の金額にすると、土地の相続税評価額が高くなってしまいます。

相続税には小規模宅地等の特例があり、同族会社に貸した土地の評価額は最大80%減額できます。相続税の節税に大きく役立つ制度ですが、対価を得て賃貸していない場合には適用することができません。

小規模宅地等の特例を適用するためには、地代を固定資産税のおおむね2、3倍の金額に設定するようにしましょう。

設定した地代が相当の地代(年間で地価の6%)を下回っていても、会社への実質的な課税はありません。実際の地代が相当の地代を下回る場合は差額が会社の受贈益になりますが、同額が支払地代として損金に算入されるからです。

3.土地の無償返還に関する届出書を提出した土地の相続税評価額

土地の貸主である社長が死亡して相続が発生した場合は、相続税の申告が必要になります。

土地の無償返還に関する届出書を税務署に提出した土地については、自用地評価額の80%で価額を評価します(自用地評価額とは賃貸しないで自分で使用する場合の評価額のことです)。

土地の無償返還に関する届出書を提出した場合は、将来無償で土地を返還することが約束されていて、借地権に価値はありません。ただし、実際には借主が土地を使用していることを考慮して、自用地評価額より低い価額で評価します。

一方、相続税の申告では、借主である会社の株式の評価も必要になります。会社の株式を評価するときは、自用地評価額×20%(土地の評価でマイナスした部分)を会社の純資産価額に加算します。

オーナー企業の株式の評価方法については、「「類似業種比準方式」による非上場株式の評価を分かりやすく解説」を参照してください。

4.土地評価を含め相続対策のご依頼なら

ここまで、土地の無償返還に関する届出書の概要と、届け出をした土地の相続税評価額の計算方法をご紹介しました。

社長が会社に土地を無償で貸し出す場合は、土地の無償返還に関する届出書を税務署に提出することで、借地権の認定課税を避けることができます。この場合、地代を無償にしないで適切な価格に設定することで相続税を節税することもできます。

オーナー企業への土地の貸付では、契約内容が法人税だけでなく相続税にも影響するため注意が必要です。相続税に詳しい税理士にも相談するとよいでしょう。

【関連記事】

貸宅地の相続税評価の方法を相続税専門税理士が徹底的に解説します

使用貸借と相続の関係を法律・税金面から解説

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

親から子への貸付が贈与とみなされないために必要な対策

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

贈与税が非課税になる⁉️8つのパターンをわかりやすく解説!

画像をクリックすると資料請求ページに飛びます↓