「特定の美術品」も相続税の納税猶予の対象に

タグ: #相続税評価

相続税が課税される財産には、現金や不動産だけでなくありとあらゆるものが含まれます。美術品も相続税の課税対象であり、売買実例価格や専門家による鑑定価格から相続税を計算します。

このほど閣議決定された平成30年度税制改正では、「特定の美術品に係る相続税の納税猶予制度」が創設されることになりました。重要文化財やそれに類する美術品で美術館に寄託しているものについて、相続税の納税が一部猶予されます。

この記事では、美術品に対する相続税の納税猶予制度についてその概要をお伝えします。

目次 [閉じる]

1.「特定の美術品に係る相続税の納税猶予制度」とは

文化財保護法が改正されることを前提にして、「特定の美術品に係る相続税の納税猶予制度」が創設されます。

美術品の中でも文化財に指定されているものには、美術館などが自ら所蔵するもののほか、個人が所有するものもあります。個人が所有する美術品は、相続をきっかけに散逸や海外流出するなどして次世代に引き継がれないことが懸念されています。

今回創設される納税猶予制度は、美術品の保存・活用や次世代への確実な継承のために、個人が所有する美術品について美術館へ寄託することを促しています。

1-1.美術品の評価額の80%にあたる相続税を猶予

「特定の美術品に係る相続税の納税猶予制度」では、美術館などに美術品を寄託していた人が死亡したときに、一定の条件のもとで美術品の評価額のうち80%の額に対応する相続税の納税が猶予されます。

納税猶予の対象となる美術品の要件

納税猶予の対象となる美術品は、重要文化財に指定された美術工芸品または登録有形文化財(建造物は除く)であって世界文化の見地から歴史上、芸術上、学術上特に優れた価値があるものとされています。

美術品を寄託する美術館の要件

美術品を寄託する美術館は、博物館法に規定する博物館または博物館に相当する施設として指定された施設のうち、美術品の公開・保管を行うものとされています。

この制度で納税猶予の適用を受けるには、美術館と美術品の長期寄託契約を締結し、文化財保護法に規定する保存活用計画について文化庁長官の認定を受けることが求められます。また、美術品を相続した人は、その長期寄託契約と保存活用計画に基づいて寄託を継続しなければなりません。

その他の手続き

この制度で納税猶予の適用を受けるには、担保を提供する必要があります。また、美術品を相続した人は、3年ごとに継続届出書と寄託先の美術館が発行する証明書を税務署に提出しなければなりません。

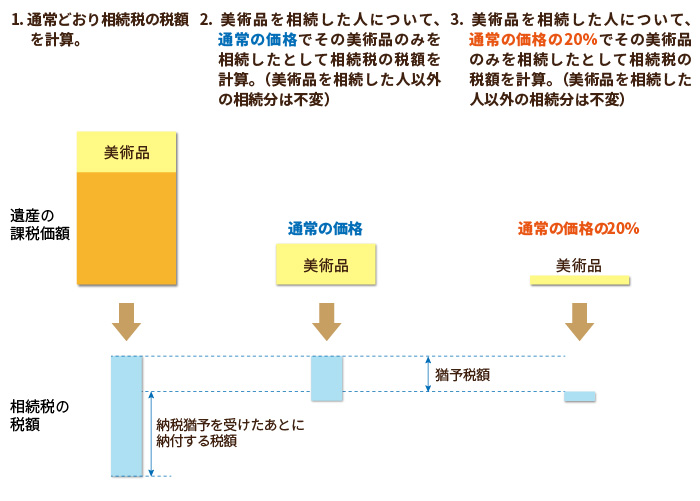

2.猶予される税額の計算方法

猶予される税額は美術品の評価額の80%の部分に対する税額です。具体的には次のような方法で計算します。

- 納税猶予制度を適用しないものとして、通常どおり相続税の税額を計算します。

- 美術品を相続した人以外の相続分は不変とした上で、美術品を相続した人について、通常の価格でその美術品のみを相続したものとして相続税の税額を計算します。

- 美術品を相続した人以外の相続分は不変とした上で、美術品を相続した人について、通常の価格の20%の額でその美術品のみを相続したものとして相続税の税額を計算します。

猶予される税額は、2で求められる税額から3で求められる税額を差し引いた額です。美術品を相続した人が納付する税額は、1で求められる税額から猶予される税額を差し引いた額です。

3.猶予された税額の免除と猶予の終了

納税が猶予された税額は、相続人の死亡など一定の場合に納税が免除されます。一方、美術品を譲渡した場合などでは納税の猶予が終了し、猶予された税額を納めなければなりません。

3-1.猶予された税額の免除

次の場合には、猶予された税額の納税が免除されます。

- 相続人が死亡した場合。

- 美術品を寄託している美術館にその美術品を寄贈した場合。

- 自然災害により美術品が滅失した場合。

3-2.猶予の終了

次の場合には納税の猶予が終了し、猶予された税額と利子税を納めなければなりません。利子税は相続税の申告期限からの期間に応じて計算します。

- 美術品を譲渡した場合。

- 美術品が滅失した場合、または美術品を紛失した場合。

- 長期寄託契約が終了した場合または保存活用計画の期間が満了したのち新たな認定を受けなかった場合。

- 重要文化財の指定が解除された場合、登録有形文化財の登録の抹消があった場合。または、保存活用計画の認定が取り消された場合

- 寄託先の美術館が廃止された場合。ただし別の美術館に寄託した場合を除く。

これらの事実があった場合は、文部科学大臣または文化庁長官から税務署に通知されることになります。

4.美術品の納税猶予適用には迅速な手続きが必要

相続税の納税猶予は以前から農地や非上場株式などについて適用されてきました。平成30年度の税制改正では、新たに重要文化財やそれに類する美術品についても適用されることになりました。

どの財産においても、納税猶予の適用を受けるためには通常の相続税申告よりはるかに手続きのステップが増えます。特に美術品の場合は、美術館との長期寄託契約や保存活用計画に対する文化庁長官の認定が必要であり、その手続き自体にそれなりの時間や手間がかかると考えて良いでしょう。

慣れない方がご自身で行う場合、相続税申告だけでも10か月の期限ギリギリになるケースも多いのに、納税猶予の手続きまで並行して期限に間に合わせることはかなり困難になると考えられます。

納税猶予に必要な手続きや流れを把握している、相続税に詳しい税理士に相談することをオススメします。

年間3,076件を超える相続税申告実績を持つ税理士法人チェスターには、様々な相続税申告の実績があります。資産税関連の最新税法を常にチェックしており、比較的新しい「美術品の納税猶予制度」に関しても手続きのサポートやアドバイスが可能ですので、お困りの方はお気軽にお問合せください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

親から子への貸付が贈与とみなされないために必要な対策

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

贈与税が非課税になる⁉️8つのパターンをわかりやすく解説!

画像をクリックすると資料請求ページに飛びます↓