相続対策として有効とされる方法は「不動産」の活用です。相続財産が現金の場合、現金の金額がそのまま相続税の課税対象価額となります。しかし、現金で不動産を購入し、その不動産を相続した場合、相続税の課税対象価額は不動産の時価ではなく相続税評価額によって算出されます。時価と相続税評価額の乖離が相続対策として不動産が利用される大きな理由です。

⇒なぜ不動産を購入すると相続対策に有効なのか。不動産購入による相続対策について

⇒相続対策として土地活用を有効に行う方法とは

⇒不動産を有効活用|不動産を活用した相続対策とは

この相続対策はアパート等の賃貸物件を取得する方法が多く紹介されていますが、アパート等の賃貸物件の場合、立地等の条件によっては空室のリスクが懸念されます。そこで同じ様に不動産を賃貸して相続対策を行う方法として保育園を建築するという方法をご紹介します。

☑【無料!】相続不動産を専門に取り扱うプロへ査定・売却の相談をする

1.保育園の建築で相続対策

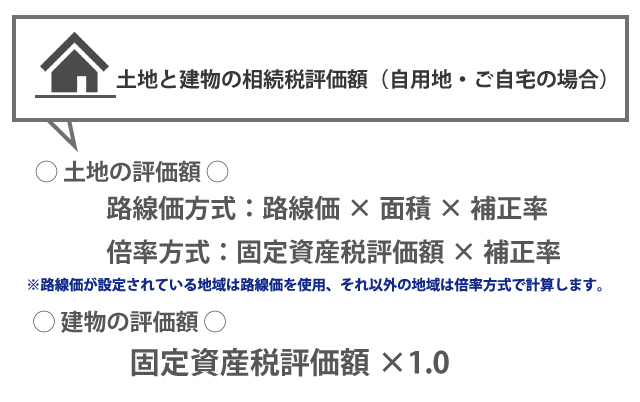

1-1.不動産の相続税評価額

アパート等の賃貸物件を建築する方法と同様に、保育園の建築を行ない、建築した保育園を運営会社に賃貸することで、アパート等と同様の相続対策を行うことが出来ます。

自宅等のご自身が利用している不動産の相続税評価額は下記の通りに算出されます。

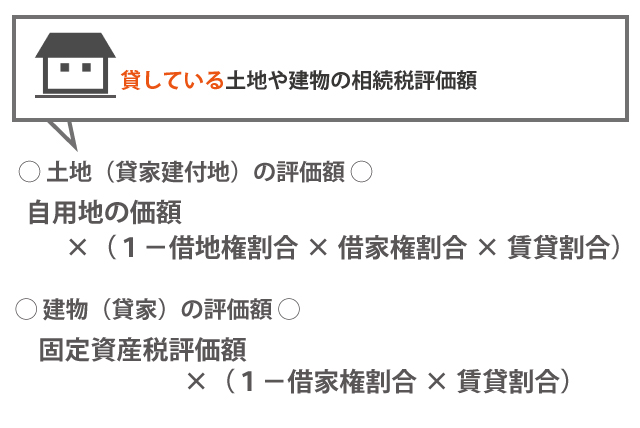

一方、人に貸している土地や建物は、所有者の自由に使うことが出来ないという点から、自用地や自宅の評価よりも評価額が下がります。

借地権割合は路線価図のA(90%)~G(30%)に記載されています。借家権割合は30%となります。

このように、土地や建物の所有者がご自身で使用するよりも、賃貸とすることで相続税評価額が土地、建物、それぞれで下がることになります。

保育園を建築して賃貸した場合でも、同様に土地や建物の評価を下げることが出来ます。ちなみに、保育事業者に貸付を行う場合、一括貸付が一般的となるため、入居率を考慮せずに評価を行ないます。つまり、賃貸割合は乗じない形で計算することになります。

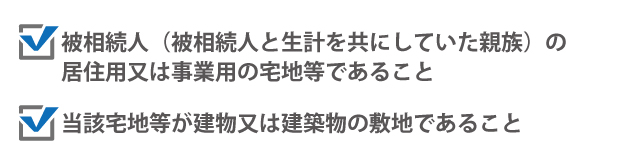

1-2.小規模宅地等の特例の適用が可能

小規模宅地等の特例とは、被相続人が居住していた土地や事業用として利用していた土地の相続税評価額を減額するという特例です。保育園を被相続人が事業として行っていた場合には「特定事業用宅地等」として、保育園を賃貸していた場合には「貸付事業用宅地等」として、土地の評価額を下げることが出来ます。

小規模宅地等の特例は適用対象となる宅地等の種類により、要件が異なりますが、前提条件として下記の要件を満たしている必要があります。

(1)特定事業用宅地等

特定事業用宅地等は被相続人、被相続人の生計を共にする親族が貸付事業以外の事業用として利用している土地を言います。今回のケースでは、被相続人(もしくは被相続人と生計を共にする親族)が保育園を経営していた場合、保育園として使用していた宅地は一定の要件を満たすことで「特定事業用宅地等」に該当します。

特例の適用を受けるには以下の要件を満たしている必要があります。

小規模宅地等の特例は、要件を満たしている宅地の全てが減額対象となるわけではありません。特定事業用宅地等の場合には減額面積と減額割合は下記の通りとなります。

⇒小規模宅地等の特例の適用を受けている不動産はスグに売却しても問題ない?

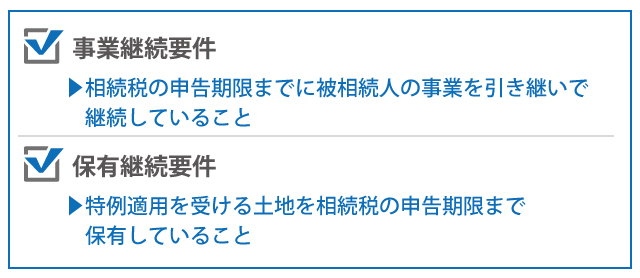

(2)貸付事業用宅地等

貸付事業用宅地等は被相続人、被相続人の生計を共にしていた親族が貸付事業として使用していた宅地等を言います。今回のケースでは、被相続人(もしくは被相続人と生計を共にする親族)が保育園を建築し、運営会社に賃貸していた場合、保育園として使用していた宅地は一定の要件を満たすことで「貸付事業用宅地等」に該当します。特例の適用を受けるには以下の要件を満たしている必要があります。

要件の内容は特定事業用宅地等と同様ですが、対象となる限度面積と減額割合が異なります。

貸付事業用宅地等の限度面積と減額割合は下記の通りとなります。

平成30年の税制改正大網では、小規模宅地等の特例の改正案が多く盛り込まれています。「貸付事業用宅地等」に関しても、相続開始前3年以内に貸付を開始した不動産は特例適用対象外となる可能性がありますので注意してください。

☑【無料!】相続不動産を専門に取り扱うプロへ査定・売却の相談をする

2.保育園等の土地貸与で税金が優遇される?

実は、平成29年の税制改正「保育所・幼稚園等に土地を貸与した場合の相続税等の非課税措置」の新設案がありました。現段階では見送りとなっているこの制度は、待機児童問題等の改善に向けた取組の一環となっており、保育所等に宅地等を貸し付けている場合に、相続や贈与によってその土地を引き継いだ方が、引き続き保育所等に貸付を行うことで相続税や贈与税が非課税になるという案でした。見送りとなってしまっていますが、待機児童解消は政府としても大きな課題となっているため、今後、この制度が整備される可能性は充分に考えられると思います。

また、自治体によっては独自の方法で減税措置等を取っているケースもあります。

東京都では23区内で「有料で借り受けた者が保育所等として使用する土地に対する固定資産税・都市計画税の減免」という制度を平成29年4月1日からスタートしています。

下記の要件に該当する場合には、固定資産税及び都市計画税が減免されます。

<減免の要件>

次の要件をいずれも満たす土地

- 1.毎年1月1日の時点で、以下のいずれかの保育施設(保育所等)に使用されていること。

認可保育所

認定こども園(幼保連携型・保育所型・地方裁量型)

認証保育所

小規模保育事業所

事業所内保育事業所(利用定員6人以上)- 2.毎年1月1日の時点で、上記1.の設置者に有料で直接貸し付けられていること。

- 3.平成28年11月1日から平成33年3月31日までの間に、以下の(1)及び(2)のいずれも行われたこと。

(1)

当該土地に係る賃貸借契約(※2)を新たに締結

(2)

上記(1)の契約締結後、保育所等を新規開設

※1 自己所有又は無料貸付の場合は、今回創設する措置の対象とはならず、既存の非課税措置又は減免措置の対象となります。

※2 “当該土地の賃貸借契約”又は“当該土地を敷地とする家屋の賃貸借契約“

引用:東京都主税局HP

3.個人立の幼稚園は相続税の非課税財産になる可能性がある

個人立の幼稚園を経営されている方に相続が発生した場合、幼稚園の建物や土地は、相続税が課税されない非課税財産となる可能性があります。

相続税の課税対象とならないためには、引き続きの要件と事業適正要件の2つをクリアしている必要がありますが、この2つの要件の判断が難しいところがあるため、このようなケースの場合には相続に強い税理士に相談することをオススメします。

まとめ

相続対策として不動産を活用する方法はたくさんありますが、賃貸物件の場合には立地条件等によっては空室が出てしまう等のリスクがあります。保育園の建築は駅から遠い住宅立地であっても需要が見込めるため相続対策のひとつとして検討されてはいかがでしょうか? また、相続した空き家をリノベーションするという方法もあります。保育園は相続対策、相続後の不動産の活用で待機児童の解消にも役立ち、地域に貢献できる素敵な方法と言えるのではないでしょうか。

⇒駐車場経営による土地活用 メリット・デメリットから注意点まで

⇒5種類の不動産投資対象別に見る相続税の節税効果シミュレーション

⇒【土地タイプ別】人気の土地活用方法10種類を比較!事例付きで解説