個人で事業を行う場合、開業するタイミングや事業を拡大するタイミングなど、何かと資金が必要になりますよね。

状況や目的に応じて資金調達を行うことは、事業の運営を成功させる鍵となります。

ただし資金調達を行うときには利用条件が提示されることが一般的であり、必ずしも資金を提供してもらえるとは限りません。

また方法ごとに調達できる金額や入金されるまでのスピード、返済の有無なども異なります。

そのため事業に合った手段を選ばなければ、支払いに間に合わなかったりかえって資金繰りが悪化したりする恐れがありますよ。

そこで本記事では個人事業主が利用できる10の資金調達の方法について、メリット・デメリットと一緒に詳しくご紹介をします。

【個人事業主の資金調達におすすめ!ファクタリング業者5選】

| サービス名 | 入金スピード | 手数料 | 特徴 |

|---|---|---|---|

|

最短10分 | 10% |

業界トップクラスのスピード対応が魅力!完全オンライン&必要書類が少なく手続きが簡単 >>公式サイトはこちら |

|

最短2時間 | 1%〜 |

業界最安水準!完全オンライン対応&取引金額の上限・下限なし >>公式サイトはこちら |

|

最短即日 | 2%〜 | 最短5分で買い取り金額の提示が可能!東京・大阪・福岡近郊にお住まいの方におすすめ >>公式サイトはこちら |

|

最短2時間 | 2〜12%程度 |

最短30分でスピード審査!オンライン・対面どちらでも取引可能 >>公式サイトはこちら |

|

最短3時間 | 1.5%〜 | 一般社団法人が非営利で運営!低コスト&完全オンラインで対応 >>公式サイトはこちら |

福留 正明

1.個人事業主が資金調達できる10の方法

個人は、法人よりも事業規模が小さいなどの理由から利用できる資金調達手段が限られることもあるでしょう。

しかし個人でも利用できる資金調達方法は少なからずあります。

そこで本章では、これから事業を立ち上げる個人事業主の方や、資金繰りに困っている個人の方も利用できる資金調達方法についてご紹介します。

個人の方は、以下10の手段の資金調達を検討してみましょう。

1-1.ファクタリング

ファクタリングとは顧客にサービスや商品を提供して、その代金をまだ受け取っていない場合に生じる「売掛債権」を現金化する方法です。

売掛債権は、将来お金を受け取れる権利であることから会計上「資産」であり、売却することが可能です。

取引先からの入金予定日が来月であっても、ファクタリング業者に売掛債権を売却することで入金日を待たずにすぐ代金を手にできますよ。

ファクタリングには、以下のようなメリットとデメリットがあります。

【ファクタリングのメリット・デメリット】

| メリット | デメリット |

|---|---|

| ・スピーディーに資金を受け取れる ・利用者の信用情報が問われない ・負債が生じない ・担保・保証人が不要 ・手続きが簡単 |

・手数料がかかる ・売掛先の信用度によっては資金調達できない |

ファクタリングの大きな特徴は資金を手にできるまでのスピードだといえるでしょう。

最短即日に資金調達が可能で、サービスによっては数十分でお金を受け取ることができます。

またファクタリングは準備に手間のかかる事業計画書などの書類が不要で、手続きが簡単です。

担保や保証人の用意も必要なく、オンラインで取引を完結することもできますよ。

なおファクタリングは、審査の主な対象が資金調達を行う事業者ではなく、売掛金の請求先の信用度である点が他の資金調達方法と異なるので注意しましょう。

1-2.リースバック

リースバックとは持っている不動産をリース業者に売却し、「リース契約」を締結することで売却後も賃貸として住み続けられる方法です。

リースバックでは不動産という資金をスピーディーに売却することができます。

さらにまとまった資金を手にできる上、これまでと同じように生活を続けられるので引っ越しの必要がありません。

利用する際には業者に不動産を訪問してもらって、買い取り価格や家賃などを査定してもらいます。

リースバックには以下のメリットとデメリットがあります。

【リースバックのメリット・デメリット】

| メリット | デメリット |

|---|---|

| ・資産を売却した後も使い続けられる ・通常の不動産売却よりスピーディーに資金調達できる ・不動産の維持や管理にかかる費用がなくなる ・負債が生じない ・担保・保証人が不要 |

・通常の不動産売却よりも売却代金が低い ・家賃の支払いがある ・不動産の所有権がなくなる |

リースバックは資金を得るまでのスピードが数日程度と、資金調達方法のなかでも比較的早いといえるでしょう。

負債なく資金を調達でき、不動産の売却後には固定資産税の支払いがなくなります。

ただし賃貸として住むに当たり、家賃の支払いが生じます。

また不動産の所有権はリース業者に移ることも押さえておきましょう。

1-3.日本政策金融公庫の融資

日本政策金融公庫の融資は、個人事業主でも資金を調達しやすい方法です。

日本政策金融公庫は、国益のために設立された機関であるため、利益よりも事業者の経済的課題の改善を優先しています。

そのため開業前の個人事業主や開業して間もない方でも審査に通りやすく、比較的低い金利で借り入れることが可能です。

日本政策金融公庫の融資には以下のようなメリット・デメリットがあるといえるでしょう。

【日本政策金融公庫の融資のメリット・デメリット】

| メリット | デメリット |

|---|---|

| ・金利が比較的低い ・民間の金融機関の融資よりも返済期間を長めに設定できる ・無担保・無保証でも融資を受けやすい ・開業前・開業したてでも融資を受けやすい |

・ある程度の自己資金が必要 ・資金を調達するまで時間がかかる ・必要書類が多い |

日本政策金融公庫の融資では、担保や保証がない場合でも資金を借り入れられる可能性があります。

ただし融資の種類によっては提出する書類が多いので、準備に時間がかかることを覚悟しておきましょう。

またあくまで融資であるため、自己資金がない場合には借り入れを断られる可能性もありますよ。

審査を受けて融資が実行されるまでに1カ月程度かかるので早めに申し込むことをおすすめします。

日本政策金融公庫の融資の詳細は、公式サイトをご覧ください。

1-4.信用保証協会の保証付き融資

個人事業主は、信用保証協会による「保証付き融資」を活用するのも手です。

保証付き融資とは、事業者が金融機関から融資を受けるときに信用保証協会が保証人のような役割をして融資を受けやすくしてくれる制度です。

信用保証協会に信用保証料を支払うことで、万一返済できなくなった場合に立て替えてもらうことができます。

なお保証付き融資には以下のようなメリットとデメリットがあります。

【保証付き融資のメリット・デメリット】

| メリット | デメリット |

|---|---|

| ・金利が比較的低い ・民間の金融機関の融資よりも返済期間を長めに設定できる可能性が高い ・無担保・無保証でも融資を受けやすい ・開業したてでも融資を受けやすい |

・信用保証料がかかる ・資金を調達するまで時間がかかる ・2回審査を受ける必要がある |

「開業して間もない」「実績が少ない」といった状況にあり、資金調達が難しい個人事業主の方でも信用保証協会に保証してもらえば、融資を受けやすくなります。

ただし融資の審査に加え、信用保証協会の審査を受ける必要があるため、資金を手にするまで2~3カ月程度かかります。

また返済が滞った場合は信用保証協会が立て替えてくれるだけであり、返済が免除されるわけではないことを念頭に置いておきましょう。

信用保証協会の保証付き融資の問い合わせ方法については、近くの信用保証協会の公式サイトなどで確認できます。

1-5.銀行・信用金庫の融資

個人事業主は、銀行や信用金庫の融資を受けることも可能です。

銀行の場合はネット銀行や地方銀行であれば、個人事業主でも利用できる融資商品があります。

また信用金庫の場合は営業エリアに居住、または勤務している個人であれば融資を受けられますよ。

銀行と信用金庫の融資、それぞれのメリット・デメリットは以下のとおりです。

【銀行・信用金庫の融資のメリット・デメリット】

| メリット | デメリット | |

|---|---|---|

| 銀行の融資 | ・一般的なローンよりも金利が低い ・信用力の向上につながる |

・審査が比較的厳しい ・開業前・開業したての場合は融資を受けにくい ・担保・保証を求められる可能性がある ・必要書類が多い |

| 信用金庫の融資 | ・一般的なローンよりも金利が低い ・個人でも融資を受けやすい ・融資に関する相談をしやすい |

・日本政策金融公庫や銀行よりも金利が高め ・出資金を支払って会員になる必要がある ・必要書類が多い |

銀行から直接、融資を受けることができれば、今後別の方法で資金調達をする際に有利に働くといえるでしょう。

金融機関の融資の審査基準をクリアしたということは、返済能力があると判断された証になるためです。

また銀行融資は一般的なローンよりも金利が低いこともメリットです。

審査が厳しめですが、ある程度の取引実績があり、事業の拡大を考えている個人事業主の方は選択肢の一つですよ。

一方信用金庫の融資は、融資や資金繰りに関する相談をしやすい点が大きなメリットです。

地域に根差した組織によるものなので、担当者が親身に対応してくれる可能性があります。

ただし会員になって出資金を支払う必要がある点や、日本政策金融公庫や銀行の融資より金利が高めな点には注意しましょう。

なお申し込む際には、先に支店の窓口で口座を開設する必要がありますよ。

最寄りの信用金庫は、全国信用金庫協会の公式サイトでご確認いただけます。

1-6.ビジネスローン

ビジネスローンとは事業資金に特化したローン商品であり、借りたお金を開業資金や設備投資などに使用することができます。

銀行などの金融機関や信販会社・消費者金融などの「ノンバンク」で提供されており、個人事業主でも問題なく利用できます。

ビジネスローンは銀行融資を受けられない企業のために誕生した金融商品といわれており、利用のハードルが低い借り入れだといえるでしょう。

ビジネスローンのメリット・デメリットは以下のとおりです。

【ビジネスローンのメリット・デメリット】

| メリット | デメリット |

|---|---|

| ・審査に通りやすい ・スピーディーに資金を受け取れる ・無担保・無保証で借り入れができる |

・融資に比べ金利が高い ・融資に比べ調達できる金額が低い ・融資を受ける場合に不利になる恐れがある |

ビジネスローンは担保や保証が不要で、審査基準が融資ほど厳しくありません。

そのため、融資の審査に通らなかった方でも資金を調達できる可能性が高いといえます。

また銀行では3~5営業日程度、信販会社・消費者金融では最短即日で借り入れができる スピード感も特長です。

ただし融資に比べ借り入れ可能な金額が低いケースが多く、金利の相場が1~18%程度なのでコストが高くつくリスクもあります。

また信販会社・消費者金融のビジネスローンを利用した実績は、今後の融資の審査にマイナスの影響をもたらす恐れもあるので注意しましょう。

1-7.不動産担保ローン

不動産担保ローンとは、住宅やマンション、土地などの不動産を担保にお金を借りる金融商品です。

銀行・信用金庫などの金融機関や信販会社、消費者金融、リース業者などで提供されています。

提供元によって借りた資金の使途は異なりますが、個人事業主として借り入れた場合、事業用資金に限定されているケースが多いといえるでしょう。

不動産担保ローンのメリットとデメリットは以下のとおりです。

【不動産担保ローンのメリット・デメリット】

| メリット | デメリット |

|---|---|

| ・無担保ローンよりも金利が低い傾向にある ・無担保ローンよりも多くの資金を借りやすい ・返済期間を長めに設定できる可能性が高い ・融資よりはスピーディーに資金を受け取れる |

・金利以外に手数料がかかる ・無担保ローンよりも資金を調達するまで時間がかかる ・返済不能になると不動産を失う |

不動産担保ローンは担保がある分、無担保ローンに比べて低い金利で借り入れられる可能性があります。

また借り入れ可能な金額が無担保ローンよりも高く設定されているケースが多い上、返済期間が最長35年のローンがあるほど、長期間の借り入れができることも特長です。

ただし資金調達までの期間が銀行の場合は数週間~1カ月、ノンバンクの場合は1週間程度と、ビジネスローンなどの無担保ローンよりも時間を要します。

また万一返済ができなかった場合には、担保にしていた不動産を競売にかけられ、資産を失うリスクがあることも忘れてはいけません。

1-8.補助金・助成金

補助金とは、経済産業省や地方自治体が管轄しており、公益性のある事業の拡大や活性化などを補助するために支給されるお金です。

一方、助成金とは主に厚生労働省が管轄しているもので、雇用促進や労働環境の改善などを支援するために交付されるお金です。

どちらも利用の際に審査がありますが、支給されたお金を返済する必要がないため、活用できれば力強い味方となります。

補助金と助成金のメリット・デメリットは以下のとおりです。

【補助金・助成金のメリット・デメリット】

| メリット | デメリット |

|---|---|

| ・返済が不要 ・信用力の向上につながる |

・手続きが大変 ・審査通過が容易ではない ・お金の立て替えが必要 ・申請期間が限られている |

補助金・助成金は、誰でももらえるわけではなく支援するに値すると判断された場合に交付されます。

そのため補助金・助成金を受けられれば、事業の価値や信用力の向上を期待できますよ。

ただし申請する際には、事業計画をしっかり練って多くの書類を用意する必要があります。

また基本的に後払い形式であり、給付までに時間がかかるため急を要する資金調達には向かない方法です。

なお申請期間が限られているので、補助金や助成金の利用を考えている方は、募集が始まったらすぐに応募できるよう事前に準備しておくと良いでしょう。

1-9.クラウドファンディング

クラウドファンディングとは、インターネットを介して不特定多数の人に資金の提供を呼びかける方法です。

個人事業主が利用できるクラウドファンディングは、主に以下の3種類です。

【クラウドファンディングの種類】

| 種類 | 特徴 |

|---|---|

| 購入型クラウドファンディング | 支援者に商品・サービスの提供というリターンがあるクラウドファンディング |

| 寄付型クラウドファンディング | 支援者が寄付を行うものであり、支援者にリターンのないクラウドファンディング |

| 金融型クラウドファンディング | 支援者に金銭的なリターンがあるクラウドファンディング |

なおクラウドファンディングには以下のメリットとデメリットがあります。

【クラウドファンディングのメリット・デメリット】

| メリット | デメリット |

|---|---|

| ・宣伝ができる ・商品・サービス改善につながる |

・目標金額に達しない場合は資金を得られない可能性がある ・資金を調達するまで時間がかかる |

クラウドファンディングは宣伝効果がある、現金以外のリターンを設定できる点が大きなメリットです。

ただし、クラウドファンディングはスピーディーな資金調達には向かない方法です。

プロジェクトの立案からページの作成をする期間、資金募集期間を合わせて資金が手元に入ってくるまでには数カ月かかります。

また資金調達が成功したとしてもリターンの商品やサービスの提供が遅れた場合、社会的な信用を失ってしまうので注意しましょう。

1-10.親族や知人からの借り入れ

親族や知人に援助を求めることも選択肢の一つです。

親族や知人だからといって、口約束で借り入れを行うのはとても危険です。

通常の金銭の貸し借りと同様に、「借用書」か「金銭消費賃借契約書」を作成しましょう。

借りる金額や返済条件、利息の有無や支払いが遅れた場合の遅延損害金などをあらかじめ取り決め、明確化しておくことでトラブルを防ぐことができます。

2.個人事業主が資金調達方法を選ぶポイント

このようにどの方法で資金調達をすれば良いのか分からないという個人事業主の方もいらっしゃるでしょう。

資金調達の手段を選ぶ際には、以下のポイントを確認しておきましょう。

【個人事業主が資金調達方法を選ぶポイント】

ポイント1 使用用途

まず調達したお金をどういった用途で使用するのかを明確にしておきましょう。

資金調達の方法によって、資金の使途が限定されています。

資金の提供先としては、貸したお金が返却されるのか、支給した資金が効果的に使用されるのかを把握しておきたいためです。

- ・日本政策金融公庫の融資

- ・信用保証協会の保証付き融資

- ・銀行・信用金庫の融資

- ・ビジネスローン

- ・不動産担保ローン

- ・補助金・助成金

- ・クラウドファンディング

提供先によっては決められた使途と別の用途でお金を使用してしまうと、資金使途違反に当たり、事業主としての信頼を失うことにつながります。

資金使途違反になると一括での返済を請求されたり、今後の資金調達ができなくなったりする恐れもあるので注意しましょう。

そのため使用用途に合致した手段を選ぶことが大切ですよ。

ポイント2 創業期か/拡大期か

個人事業主は、事業の段階によっても適切な資金調達方法が異なります。

事業を立ち上げる段階と拡大する段階では、必要な金額や実績の数、信頼度などが違いますよね。

特に創業期は、初期投資などの支出が大きく膨らむにもかかわらず、実績を築けていないため、金融機関の融資を利用できないケースもあります。

創業期・拡大期には以下のような資金調達の方法がおすすめですよ。

【創業期・拡大期に向いている資金調達の方法】

| 資金調達の方法 | |

|---|---|

| 創業期 | ・日本政策金融公庫の融資 ・信用保証協会の保証付き融資 ・補助金・助成金 など |

| 拡大期 | ・ファクタリング ・日本政策金融公庫の融資 ・信用保証協会の保証付き融資 ・銀行の融資 ・信用金庫の融資 ・ビジネスローン ・クラウドファンディング など |

日本政策金融公庫には、新たに事業を始める事業者向けの創業融資があります。

また開業時でも審査に通りやすい信用保証協会の保証付き融資を利用するのもおすすめですよ。

手続きが複雑で、資金が後から支給されるのが難点ですが、返済不要の補助金・助成金を利用するのも手ですね。

一方、事業の拡大期は業績が安定していれば、創業期に比べて融資や借り入れの審査に通りやすくなります。

そのため資金調達の選択肢は創業期に比べ、多いといえるでしょう。

実績や財務状況に自信がないという場合には、手続きが簡単で、利用者の信用情報が問われないファクタリングがおすすめです。

ポイント3 入金までのスピード

資金調達の方法によって、実際にお金を確保できるまでの時間は異なります。

必要なときまでに資金を調達するには、申し込みや審査などの期間も考慮して、スケジュールに合った手段を選びましょう。

例えば本記事でご紹介している10の方法の場合、お金を確保できるまでにかかる時間は以下が目安です。

【個人事業主が資金調達できる方法の入金までにかかる時間の目安】

| 入金までにかかる時間の目安 | |

|---|---|

| ファクタリング | 即日~3週間程度 |

| リースバック | 数日程度 |

| 日本政策金融公庫の融資 | 1カ月程度 |

| 信用保証協会の保証付き融資 | 2~3カ月程度 |

| 銀行・信用金庫の融資 | 銀行:1カ月程度 信用金庫:1~3カ月程度 |

| ビジネスローン | 即日~1週間程度 |

| 不動産担保ローン | 1カ月程度 |

| 補助金・助成金 | 補助金:1~2年程度 助成金:2~3カ月程度(1年以上かかるものもある) |

| クラウドファンディング | 数カ月程度 |

| 親族や知人からの借り入れ | 状況によって異なる。 |

なお取引先の倒産や事故があったなどの不測の事態で、緊急の資金が必要な場合にはファクタリングやビジネスローンが向いていますよ。

ポイント4 コスト

資金調達の手段によってはコストが発生します。

例えば、融資やローンで借り入れる場合には金利、ファクタリングやクラウドファンディングの場合には利用手数料、リースバックの場合には契約時の諸費用などがかかります。

こういったコストを具体的に把握しておかなければ、必要な金額を調達できなかったといった事態になる可能性もあります。

そのため資金調達方法を選ぶ際には、かかる費用を差し引いて計算し、金額が十分かどうかを確かめる必要がありますよ。

ポイント5 返済の有無

資金調達方法は、融資やローンのように返済義務があるものと、補助金・助成金などのように返済義務のないものがあります。

返済義務のある方法を選んだ場合は金利が生じ、計画的に返していかなければ経営を圧迫する恐れもあるため注意しましょう。

金利の額は通常、「借入残高×借入利率÷365日×利用日数」という式で算出されます。

計画的な返済が難しいという方は、融資やローンの利用は慎重に検討しましょう。

返済不要の方法で、安定的に資金を得たいという方は、ファクタリングやリースバック、補助金・助成金の活用がおすすめです。

3.返済不要!簡単かつ迅速に資金調達するにはファクタリング

借り入れの返済が滞ると信用情報に傷がつく恐れもあるため、返済不要の方法で資金調達をしたいという個人事業主の方もいらっしゃるかもしれませんね。

個人事業主が負債を抱えず、簡単に資金調達をするにはファクタリングの利用がおすすめです。

ファクタリングは、売掛債権を現金化して資金調達をする方法です。

そのため取引先への売掛金があれば、誰でも資金調達ができますよ。

またファクタリングは、主な審査対象が売掛先であることも特筆すべきポイントです。

そのため赤字・業績不振、実績に自信がないといった個人の方でも資金を確保することが可能です。

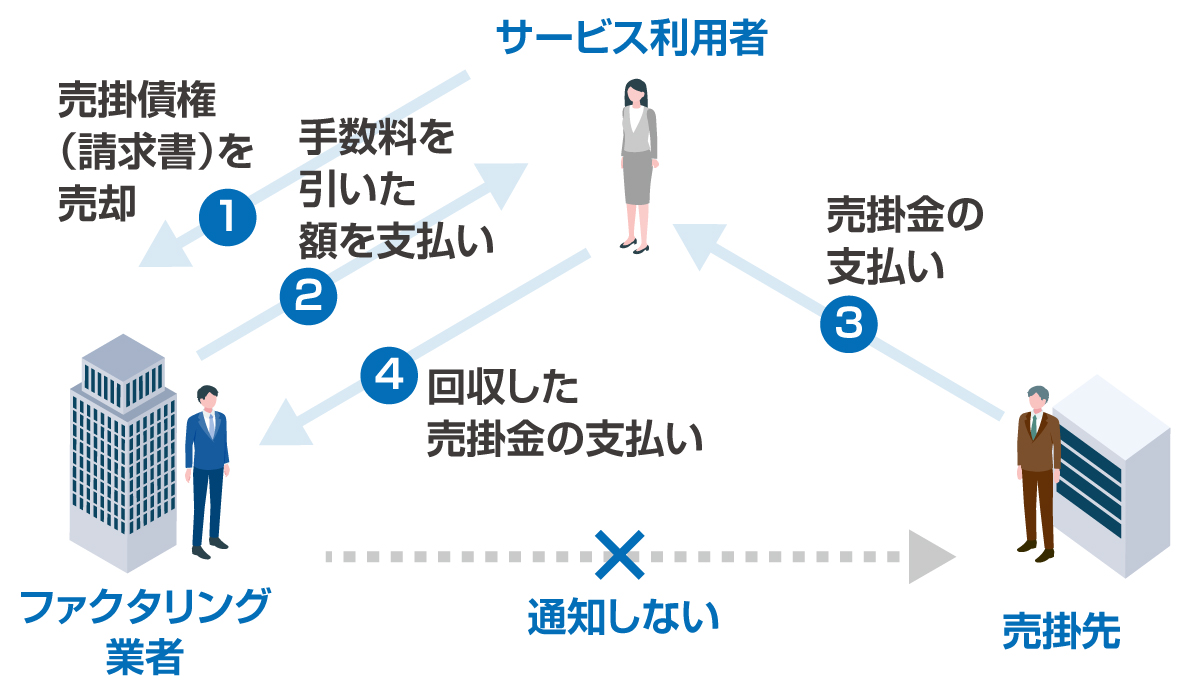

なおファクタリングの契約方法は「二者間ファクタリング」と「三者間ファクタリング」と呼ばれる2種類があります。

二者間ファクタリングでは、以下のようにファクタリングの利用者とファクタリング業者の二者で契約を行います。

【二者間ファクタリングの仕組み】

売掛金を請求する売掛先には、ファクタリングを利用する旨を通知せずに取引するため、手続きが早く最短即日に資金を調達できます。

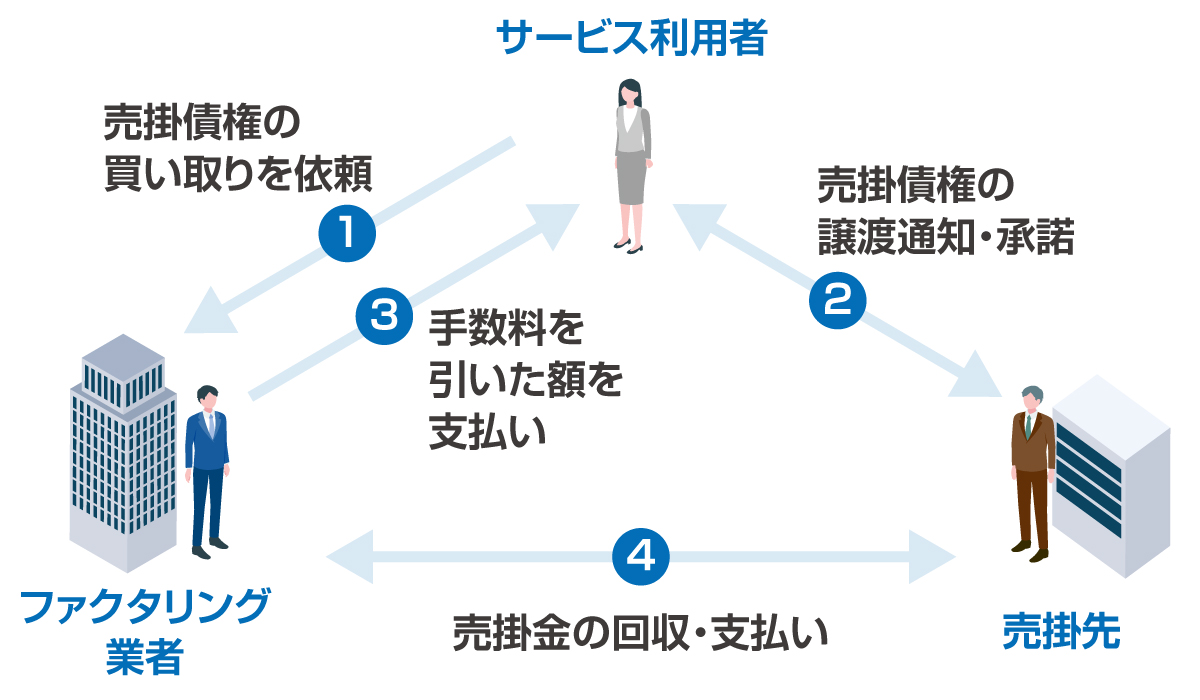

一方三者間ファクタリングは、以下にあるようにファクタリングの利用者とファクタリング業者に加え、売掛先を交えて行う契約です。

【三者間ファクタリングの仕組み】

売掛債権をファクタリング業者に売却する旨を売掛先に通知をし、承諾を得る必要があるため、二者間ファクタリングよりも手続きに時間がかかります。

ただし手数料については、二者間ファクタリングよりも割安な傾向にありますよ。

4.個人事業主の資金調達におすすめのファクタリング業者5選

いざファクタリングを利用しようと思っても、どこに申し込めば良いのか分からないという方もいらっしゃるでしょう。

個人事業主の方はまず、個人を利用対象としている業者に申し込みましょう。

ファクタリング業者ごとに利用を受け付けている事業形態が異なります。

またファクタリング業者によって、調達できる資金の金額や手数料、入金されるまでのスピードなども違うため、希望に合わせて選ぶことが大切ですよ。

本章では個人事業主におすすめのファクタリング業者5選をご紹介します。

【個人事業主の資金調達におすすめのファクタリング業者5選】

| サービス名 | 手数料 | 入金のスピード | 取引できる売掛債権の金額 | 取引形態 |

|---|---|---|---|---|

| ペイトナーファクタリング | 二者間:10% | 最短10分 | 1万~100万円(初回利用時は25万円まで) | ・オンライン |

| QuQuMo | 二者間:1%~ | 最短2時間 | 下限記載なし・上限なし | ・オンライン |

| ベストファクター | 二者間・三者間:2%〜 | 最短即日 | 30万~1億円(売掛先の規模・継続的な取引年数などを考慮して1億円以上の債権を買い取ることも可能) | ・対面 |

| ビートレーディング | 二者間:4~12%程度 三者間:2~9%程度 |

最短2時間 | 無制限(買い取り実績:3万~7億円) | ・オンライン ・対面 |

| 日本中小企業金融サポート機構 | 二者間・三者間:1.5%~ | 最短3時間 | 下限・上限なし(買い取り実績:3万~2億円) | ・オンライン ・対面 ・郵送 |

おすすめ1 ペイトナーファクタリング

| 手数料 | 二者間:10% |

|---|---|

| 入金までのスピード | 最短10分 |

| 取引できる売掛債権の金額 | 1万~100万円(初回利用時は25万円まで) |

| 取引形態 | オンライン |

| 契約方式 | 二者間ファクタリング |

| 必要書類 | ・請求書 ・本人確認書類 ・入出金明細(直近3カ月程度) ※2回目以降の利用時には請求書のみの提出で良い |

| 運営会社 | ペイトナー株式会社(旧yup株式会社) |

ペイトナーファクタリングは最短10分という驚異的なスピードで資金調達ができるファクタリングサービスです。

オンライン完結型ファクタリングサービスなので、手続きを全てインターネットで行えます。

法人も利用できますが、フリーランス・個人事業主向けに提供されているのが特徴です。

1万円からの少額の売掛債権を現金化することが可能なので、気軽に資金調達ができますよ。

また必要書類が3点のみと少なく、面談や電話などのやりとりも不要です。

なお、かかる費用は一律10%の手数料のみと明言しているので、事前にコストを把握しておけますよ。

ただしペイトナーファクタリングを初めて利用するときのみ、現金化できる請求書の金額が25万円までに制限されている点には注意しましょう。

2回目以降は調達できる金額の幅が引き上げられる上、請求書の提出のみで利用できます。

おすすめ2 QuQuMo

| 手数料 | 二者間:1%~ |

|---|---|

| 入金までのスピード | 最短2時間 |

| 取引できる売掛債権の金額 | 下限記載なし・上限なし |

| 取引形態 | オンライン |

| 契約方式 | 二者間ファクタリング |

| 必要書類 | ・本人確認書類(運転免許証またはパスポートなど) ・保有する全銀行口座の直近3カ月分の入出金明細 ・請求書 |

| 運営会社 | 株式会社アクティブサポート |

QuQuMo(ククモ)は最短2時間で売掛債権を現金化できるオンライン完結型ファクタリングサービスです。

面談が不要で、申し込みや契約を全てインターネットで完結できます。

法人や個人事業主、フリーランスなどの利用を受け付けており、手数料が1%~と低めからなのも特長です。

またQuQuMoは少額・多額の資金を調達できることも大きな魅力です。

売却できる売掛債権の上限額が設定されておらず、下限額が記載されていません。

ただし個人事業主の方は利用に当たり、開業届または確定申告書を用意しておく必要がありますよ。

専用ページで必要書類をアップロードすると、30分程度で利用可能かどうか、手数料がいくらかが分かるので、気軽にチェックしてみましょう。

おすすめ3 ベストファクター

| 手数料 | 二者間・三者間:2%~ |

|---|---|

| 入金までのスピード | 最短即日 |

| 取引できる売掛債権の金額 | 30万~1億円(売掛先の規模・継続的な取引年数などを考慮して1億円以上の債権を買い取ることも可能) |

| 取引形態 | ・対面 ※審査はオンラインで可能 |

| 契約方式 | 二者間ファクタリング、三者間ファクタリング |

| 必要書類 | ・本人確認書類 ・入出金の通帳(Web通帳を含む) ・請求書や見積書、基本契約書などの取引先との契約関連書類 ※契約時には別途他の書類の提出が必要 |

| 運営会社 | 株式会社アレシア |

ベストファクターは柔軟な審査を強みにしており、最短即日で入金をしてくれるファクタリングサービスです。

「開業したばかりの個人事業主」「他社で借り入れている」「業績が赤字」といった方の利用も歓迎しています。

手数料率が2%~と低めから設定されています。

また調達できる資金は30万~1億円と幅広く、大口の資金が必要な場合にもうれしいサービスですよ。

なお利用する際には対面での面談が必要なため、ベストファクターの事務所がある東京・大阪・福岡に訪問するか、担当者に出張してもらいましょう。

利用できるかどうかを気軽に知りたいという方は、営業時間内(平日の10:00〜19:00)に電話をすれば、5分以内に回答してくれるので確認してみましょう。

おすすめ4 ビートレーディング

| 手数料 | 二者間:4~12%程度 三者間:2~9%程度 |

|---|---|

| 入金までのスピード | 最短2時間 |

| 取引できる売掛債権の金額 | 無制限(買い取り実績:3万~7億円) |

| 取引形態 | オンライン、対面、郵送 |

| 契約方式 | 二者間ファクタリング、三者間ファクタリング |

| 必要書類 | ・売掛先からの入金が確認できる通帳のコピー(2カ月分) ・売掛債権に関する資料(請求書や注文書など) |

| 運営会社 | 株式会社ビートレーディング |

ビートレーディングは2012年の設立から多くの実績を積み上げており、最短2時間で入金を行っているファクタリングサービスです。

これまでの取引先は累計5万8,000社、売掛債権の買い取り額は1,300億円を突破しています。

法人・個人事業主の利用に対応しており、小口・大口の資金を調達できる点も特長の一つです。

現金化できる売掛債権の金額に制限がなく、これまでに3万~7億円を入金した実績がありますよ。

手続きはオンライン・対面どちらでも可能ですが、オンラインの場合は必要書類が2点のみなので、気軽に資金調達したい方にぴったりです。

なおWebフォームや電話、メール、LINEで無料の見積もりを行っています。

最短30分以内に利用可能か、いくら調達できるかを提示してもらえるのでチェックしてみましょう。

おすすめ5 日本中小企業サポート機構

| 手数料 | 二者間・三者間:1.5%〜 |

|---|---|

| 入金までのスピード | 最短3時間 |

| 取引できる売掛債権の金額 | 下限・上限なし(買い取り実績:3万~2億円) |

| 取引形態 | オンライン、対面、郵送 |

| 契約方式 | 二者間ファクタリング、三者間ファクタリング |

| 必要書類 | ・売掛金に関する資料 ・通帳3カ月分(表紙付き) |

| 運営会社 | 一般社団法人 日本中小企業金融サポート機構 |

日本中小企業金融サポート機構のファクタリングは非営利団体が提供しているサービスです。

運営会社の日本中小企業金融サポート機構は「認定経営革新等支援機関」に認定されているため、初めての方でも安心です。

また日本中小企業金融サポート機構のファクタリングは手数料率が1.5%~と良心的な価格に設定されています。

法人・個人事業主の利用が可能で、「業績が赤字」「税金・社会保険料の滞納がある」といった方でも積極的に相談に乗ってくれる可能性があります。

さらに必要書類が2点のみと少ないのも忙しい個人事業主にとってうれしいポイントです。

なお手続きはオンライン・対面・郵送で行うことができますが、迅速に資金調達をしたい方は最短3時間で入金されるオンラインでの取引がおすすめです。

5.個人事業主が資金調達に失敗しないための注意点

せっかく資金調達をするなら、失敗は避けたいところですよね。

個人の方は以下の四つの点に注意して資金調達を行いましょう。

- 注意点1 事業用・生活用資金を区別する

- 注意点2 早めに準備する

- 注意点3 借り入れる場合は返済計画を立てる

- 注意点4 状況に応じて専門家に相談する

注意点1 事業用・生活用資金を区別する

個人事業主の方は、事業資金と生活資金を混同しないように注意しましょう。

事業資金は開業資金や設備資金、運転資金など、あくまで事業の立ち上げ・運営にかかる費用です。

そのため個人の生活費は事業資金に含まれません。

資金調達方法によっては使途が事業資金に限定されており、生活費を事業資金として考えてしまうときちんと区別できていないと判断され、悪い印象を持たれる可能性があります。

正確にお金を管理することで資金調達時にも有利に働くので、普段から事業資金と生活費を切り分けておくことが大事です。

注意点2 早めに準備する

新規事業を立ち上げる方、事業の拡大を目指す方、資金難の方、いずれもできるだけ早めに資金調達をしましょう。

資金調達をするために申し込んだとしても、スケジュールどおりに手続きが進むとは限りません。

特に初めて資金調達をする場合は、作成したことのない書類の記入に時間がかかることも考えられます。

必要書類が不足していたり不備があったりすると、その分資金調達できるまでの期間が延びてしまいますよ。

また資金調達手段によっては申請期限があります。

事業の運営を成功させるには有効なタイミングで資金調達を行うことも鍵になるので、余裕を持って準備しておきましょう。

注意点3 借り入れる場合は返済計画を立てる

融資やローンなどでお金を借りる方は、事前に返済計画を立てておきましょう。

借り入れでは、借りる金額や返済期間などに応じて金利が変動します。

借入額が多く返済期間が長くなるほど、利率は高くなるため最終的な返済額も増えてしまいますよ。

返済の負担があまりに大きいと経営に支障をきたす恐れもありますよね。

そのためあらかじめ、どのくらいの期間でいくら返済できるのかを計算し、必要な金額のみを借り入れることが大切ですよ。

注意点4 状況に応じて専門家に相談する

財務や経営に関する専門知識がなかったり、資金繰りにかける時間が不足していたりする個人事業主の方は、税理士などの専門家にアドバイスを求めることも検討しましょう。

資金調達の方法によっては、事業計画書や創業計画書などの書類の作成に手間がかかるため、時間に余裕のない事業者の方は十分な準備ができない可能性があります。

特に開業前後の方は資金調達に関する手続きに不慣れで、書類作成や面談に失敗してしまうケースも考えられます。

また事業の運営にどのくらいの資金が必要かを正確に把握できていなければ、資金調達に成功したとしても、その後運転資金が底をつくといった事態も起こり得ます。

調達した資金を利用して帳簿上の売り上げが生じたとしても資金繰りをうまく回せなければ、手元にお金が入らず黒字倒産になる恐れもありますよ。

今後の事業運営を見据えた資金調達を成功させたい、失敗しないか不安といった方は、税理士などのプロフェッショナルに相談するのも一つの手です。

6.まとめ

個人事業主の方が資金調達を行う場合、主に以下の10の方法があります。

- ・ファクタリング

- ・リースバック

- ・日本政策金融公庫の融資

- ・信用保証協会の保証付き融資

- ・銀行・信用金庫の融資

- ・ビジネスローン

- ・不動産担保ローン

- ・補助金・助成金

- ・クラウドファンディング

- ・親族や知人からの借り入れ

開業したての個人事業主の方には、以上のうち日本政策金融公庫の融資や信用保証協会の保証付き融資、補助金・助成金などの活用がおすすめです。

日本政策金融公庫の融資や信用保証協会の保証付き融資、補助金・助成金は、実績や担保・保証人がない状態でも資金を提供してもらえる可能性がありますよ。

また事業を拡大したい、運営資金が不足しているという個人の方はファクタリングや日本政策金融公庫の融資、信用保証協会の保証付き融資、ビジネスローンなどの選択肢があります。

特にファクタリングは担保・保証人が不要な上、負債を抱えることなく、簡単かつスピーディーに資金調達ができる有効な手段です。

業績不振の状態や、税金の滞納などで信用情報に傷がある状態でも売掛先によっては問題なく利用できますよ。

【個人事業主の資金調達におすすめ!ファクタリング業者5選】

| サービス名 | 入金スピード | 手数料 | 特徴 |

|---|---|---|---|

|

最短10分 | 10% |

業界トップクラスのスピード対応が魅力!完全オンライン&必要書類が少なく手続きが簡単 >>公式サイトはこちら |

|

最短2時間 | 1%〜 |

業界最安水準!完全オンライン対応&取引金額の上限・下限なし >>公式サイトはこちら |

|

最短即日 | 2%〜 | 最短5分で買い取り金額の提示が可能!東京・大阪・福岡近郊にお住まいの方におすすめ >>公式サイトはこちら |

|

最短2時間 | 2〜12%程度 |

最短30分でスピード審査!オンライン・対面どちらでも取引可能 >>公式サイトはこちら |

|

最短3時間 | 1.5%〜 | 一般社団法人が非営利で運営!低コスト&完全オンラインで対応 >>公式サイトはこちら |