会社から年末調整書類が配られて、書き方が分からず混乱してしまった経験をお持ちの方は多いのではないでしょうか。

4種類もある年末調整書類は名前を聞いただけでは何のために必要なのか分からないですよね。

しかし年末調整は企業の義務であり、書類の提出が遅れると自分だけではなく会社の担当者にも迷惑がかかってしまいます。

そこで、この記事では年末調整書類の書き方を種類別にやさしく解説していきます。

| 会計ソフト | 特長 |

|---|---|

|

|

スマートフォンアプリの操作性が抜群! 確定申告の書類作成から提出までスマホ一つで完結できる >>公式サイトはこちら |

|

|

25年連続売り上げ1位!王道中の王道 簿記の知識がなくても取引入力から確定申告まで完結できる >>公式サイトはこちら |

|

|

関連サービスとの連携が便利! バックオフィス業務をサポートする関連サービスも充実 >>公式サイトはこちら |

福留 正明

1.まずは確認!年末調整の基礎知識

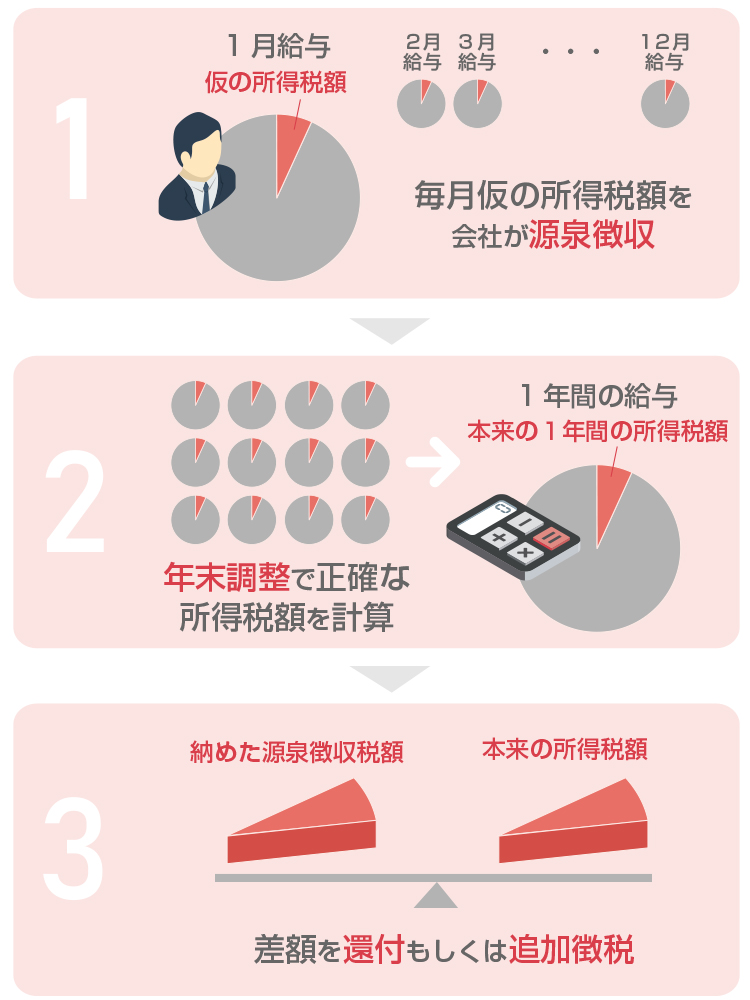

年末調整とは企業が従業員のその年の年収と納税額を確定し、それまでに毎月徴収していた仮の所得税(源泉徴収)との差額を調整することです。

このように疑問に思っている方もいらっしゃるかもしれませんね。

本来所得税は1月1日から12月31日までの間に得た所得額に対して発生するものです。

しかし、徴税の安定性などの観点から所得税が決定してから一括で徴税するのではなく、毎月の給与から「源泉徴収」という形で仮の所得税を徴収する方法が採られているのです。

年末調整は正しい所得税額を計算し、源泉徴収の合計との間に差額があった場合には還付や追加徴税を行うためのものです。

年末調整の際、被雇用者は勤め先から配布される年末調整書類に必要事項を記入して会社に提出する必要があります。

12月に行われる年末調整の対象となるのはその年の給与所得が2,000万円以下で、会社などに1年を通じて勤務している方や、年の途中で就職して年末まで勤務していた方です。

また、以下のような方は年の途中で行われる年末調整の対象となります。

- ・海外転勤などで国内居住者ではなくなった方

- ・死亡によって退職となった方

- ・著しい心身の障害のために退職し、年内に再就職する見込みのない方

- ・12月に支給されるべき給与などの支払いを受けた後に退職した方

- ・パートやアルバイトなどを退職し、その年に支払われる給与の総額が103万円以下の方(その年に他の勤務先から給与を受け取る見込みのある場合を除く)

これらに当てはまらない方は年末調整の対象外となります。

2.年末調整書類の役割と書き方

会社勤めを始めて間もない方のなかにはこのようにお悩みの方もいらっしゃるかもしれませんね。

何度か年末調整の書類を提出した経験があっても、実は一つ一つの書類の意味は分かっていないという方も多いでしょう。

ここでは年末調整に必要な以下の4種類の書類の役割と書き方を一つずつ解説します。

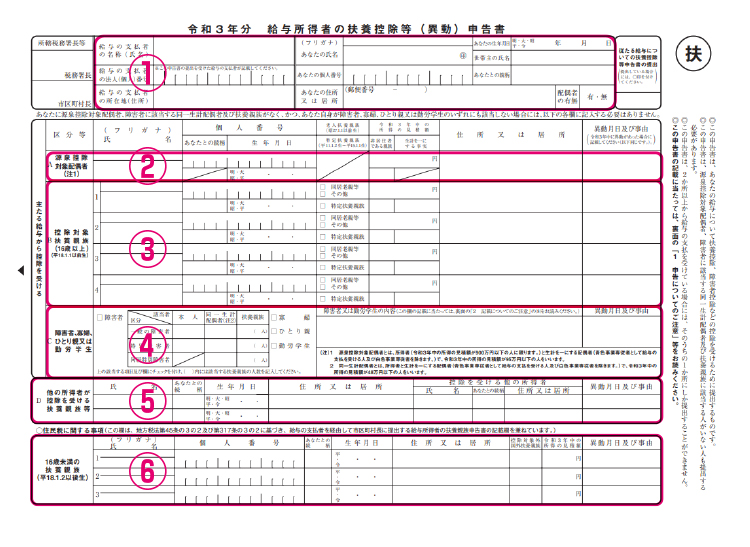

書類1 給与所得者の扶養控除等(異動)申告書

「給与所得者の扶養控除等(異動)申告書」は全員に提出が義務付けられています。

給料を受け取る従業員がいくつかの控除を受けるために必要な書類です。

書類に記入することで受けられる控除には以下のようなものがあります。

- ・扶養控除

- ・配偶者控除

- ・障害者控除

- ・寡婦控除

- ・寡夫控除

- ・勤労学生控除

それでは、書類に記載するべき事項を実際の書類を見ながら確認していきましょう。

①基本情報記入欄

住所、氏名、生年月日などあなたの基本情報を記入します。

②源泉控除対象配偶者

配偶者控除を受けるために記入が必要になる欄です。

婚姻関係にある配偶者がいて、配偶者の所得金額が95万円以下の場合記入します。

配偶者がいない場合、いても所得金額が95万円を超える場合はこの欄は無記入でかまいません。

③控除対象扶養親族(16歳以上)

扶養控除を受けるために記入が必要になる欄です。

16歳以上かつ所得金額が48万円以下の扶養家族がいる場合記入します。

扶養親族の年齢・居住状況によって控除額が変わるため、以下を参考に扶養親族の属性をチェックボックスに明記しましょう。

| 区分 | 内容 | 控除額 | |

|---|---|---|---|

| 一般の控除対象扶養親族 | その年12月31日時点の年齢が16歳以上の扶養親族 | 38万円 | |

| 特定扶養親族 | その年12月31日時点の年齢が19歳以上23歳未満の扶養親族 | 63万円 | |

| 老人扶養家族(70歳以上) | 同居老親等 | 納税者またはその配偶者の直系の尊属(父母・祖父母など)で、納税者またはその配偶者と普段同居している70歳以上の扶養親族 | 58万円 |

| 同居老親等以外の者 | 上記以外の70歳以上の扶養親族 | 48万円 | |

④障害者、寡婦、寡夫または勤労学生

障害者控除、寡婦控除、寡夫控除、勤労学生控除を受けるために記入が必要になる欄です。

自分がいずれかに該当する場合チェックボックスに明記します。

障害者控除では障害者が扶養家族にいる場合や同居している場合も異なる控除を受けられるため、障害者との続柄を記載します。

⑤他の所得者が控除を受ける扶養親族等

同居する家族に自分を含め2人以上の所得者がいる場合、扶養親族に対していずれか1人の所得者しか扶養控除を受けることができません。

例えば共働きのご夫婦の場合であれば、扶養するお子さんの情報はご夫婦いずれかの扶養控除申告書に「控除対象扶養親族」として記載することになります。

お子さまを扶養に入れなかった方の扶養控除申告書においては、この欄にお子さまのお名前を記しましょう。

⑥16歳未満の扶養親族

16歳未満の扶養親族がいる場合、この欄に記入します。

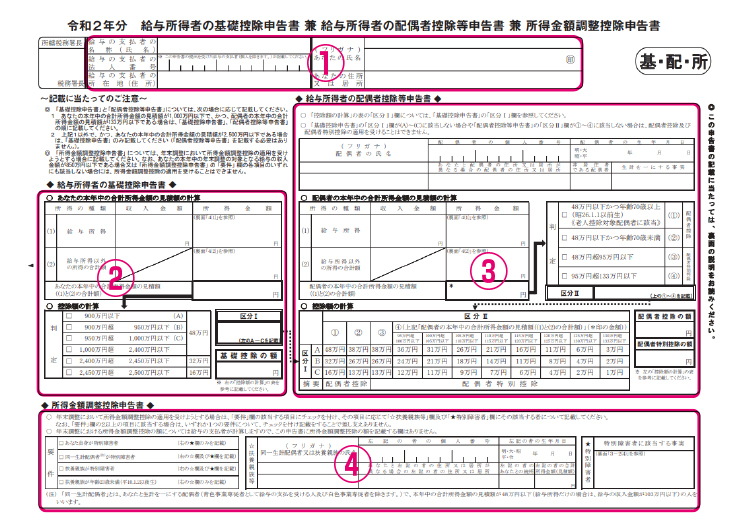

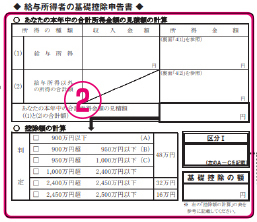

書類2 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書

これまで「給与所得者の配偶者控除等申告書」という書類でしたが、令和2年に「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」に変更が行われました。

この書類を提出すると以下の控除を受けることができます。

- ・基礎控除

- ・配偶者(特別)控除

- ・所得金額調整控除

それぞれの控除について簡単に説明しつつ、ブロックごとに記載の仕方をお伝えしましょう。

①基本情報記入欄

「給与の支払者の名称(氏名)」には、勤め先の名称(もしくは雇い主の氏名)を記します。

給与の支払者の法人番号は勤め先の担当者が記入することになるため、一般的な被雇用者の方が記載する必要はありません。

②基礎控除申告書

あなたの本年中の合計所得金額の見積額が2,500万円以下の場合、基礎控除を受けることができます。

基礎控除申告書の欄に必要事項を記入しましょう。

基礎控除とは、総所得金額から差し引くことのできる控除で全員が対象となります。

これまでは所得金額に関係なく一律38万円の控除でしたが、令和2年より以下のように所得によって基礎控除額が変動する方式に変更されました。

| 合計所得金額 | 基礎控除額 |

|---|---|

| 2,400万円以下 | 48万円 |

| 2,400万円超2,450万円以下 | 32万円 |

| 2,450万円超2,500万円以下 | 16万円 |

| 2,500万円超 | なし |

基礎控除申告書では収入金額と所得金額を記す欄が設けられているため、

「収入金額と所得金額って何が違うの?」

と戸惑ってしまう方もいらっしゃるかもしれません。

被雇用者の場合、収入金額とはいわゆる「額面」のことです。

源泉徴収額や特別徴収税額、社会保険料などが天引きされる前の金額を記入します。

一方、所得金額とは被雇用者の場合、収入金額から給与所得控除額を差し引いたもののことをいいます。

給与所得金額の計算は「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」に添えられた別紙の計算式によって行うことができます。

別紙を失くしてしまったという方は国税庁のサイトをご覧くださいね。

給与所得額と他に所得のある場合にはそれを合算した金額が「あなたの本年中の合計所得金額の見積額」となります。

合計所得金額に応じて定められた基礎控除の額を記入しましょう。

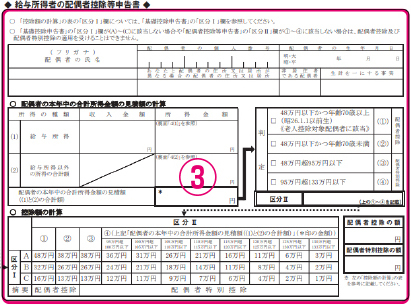

③給与所得者の配偶者控除等申告書

あなたの本年中の合計所得金額の見積額が1,000万円以下で、かつ、配偶者の本年中の合計所得金額の見積額が133万円以下である場合は、配偶者控除または配偶者特別控除を受けられるため「給与所得者の配偶者控除等申告書」に記入を行います。

上で説明したのと同様に、配偶者の方の収入金額や所得金額、本年中の合計所得金額の見積額を計算したものを記載します。

配偶者の方の合計所得金額の見積額および年齢から、適用される控除の種類と額が分かります。

表から該当するものを探し、「配偶者控除の額」もしくは「配偶者特別控除の額」を記載しましょう。

④所得金額調整控除申告書

「所得金額調整控除申告書」は、給与収入が850万円超かつ、23歳未満(平成10年1月2日以降生まれ)のお子さまを扶養しているか、本人または扶養親族(配偶者・親・子ども等)に障害者の方がいらっしゃる場合に記入します。

該当する項目にチェックを付け、扶養親族の情報を記入しましょう。

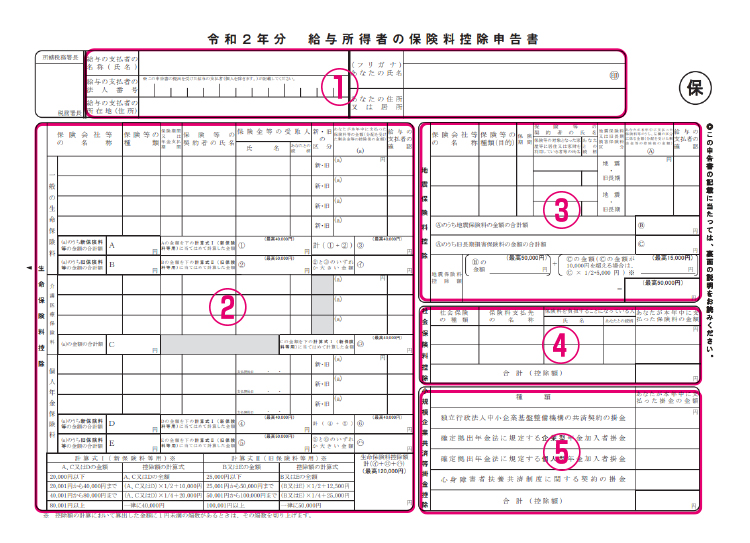

書類3 給与所得者の保険料控除申告書

「給与所得者の保険料控除申告書」は保険料控除を受けるために必要な書類です。

受けることができる控除には以下のようなものがあります。

- ・生命保険料控除

- ・地震保険料控除

- ・社会保険料控除

- ・小規模企業共済等掛金控除

それでは、必要事項をブロックごとに確認しましょう。

①基本情報記入欄

住所、氏名などの基本情報を記入する欄です。

②生命保険料控除

生命保険料控除を受けるために記入が必要になる欄です。

生命保険料控除とは、生命保険に加入して保険料を支払っていると所得税や住民税が軽減される制度です。

保険会社から送付される生命保険料控除証明書を見ながら記入を進めます。

「一般の生命保険料」「介護医療保険料」「個人年金保険料」の3項目に分けて記入します。

掲載されている表の指示に従って控除額を算出しましょう。

③地震保険料控除

地震保険料控除を受けるために記入が必要になる欄です。

地震保険料控除とは、支払った地震保険料の額に応じて所得税や住民税が軽減される制度です。

記入欄の注意点を読んで控除額を計算しましょう。

④社会保険料控除

社会保険料控除を受けるために記入が必要になる欄です。

社会保険料控除では、年間に納めた社会保険料の全額が控除されます。

なお、ここで申告するのは国民年金や国民健康保険など個人で支払った分だけです。

給与から天引きされている健康保険、厚生年金保険などの社会保険料については勤め先が一括して計算するため申告書には記入しないように注意してください。

また、扶養者や配偶者の保険料を支払っている場合、その保険料についても控除を受けられます。

保険の種類や被保険者情報、自分が支払った金額を記入します。

⑤小規模企業共済等掛金控除

多くの場合、「確定拠出年金法に規定する個人型年金加入者掛金」の欄に個人型確定拠出年金iDeCoの掛金を記載します。

その年に支払った金額を記入することで、個人型確定拠出年金iDeCoの掛金全額が控除となります。

その他の場合は国税庁のサイトを参考にしてください。

書類4 住宅借入金等特別控除申告書

「住宅借入金等特別控除申告書」の正式名称は「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」といいます。

住宅ローンを借りている方を対象とした控除を申請するための書類です。

住宅ローンを組んだ最初の年度は確定申告を行いますが、2年目以降は税務署から送られてくるこの用紙を年末調整時に企業に提出することで控除が受けられます。

国税庁がこちらのページに記載例を掲載しているので参考にしてみてくださいね。

①基本情報記入欄

住所、氏名等の基本情報を記入します。

②年間所得の見積額

年間所得(1月1日から12月31日までの合計所得金額)の見積額を記入します。

③連帯債務による住宅借入金等の年末残高

連帯債務で住宅ローンを借り入れている場合、金融機関から送られた年末残高証明書の金額を記入します。

④備考欄

連帯債務の場合、他の連帯債務者の住所、氏名、連帯債務者である旨の文言を記入し、押印します。

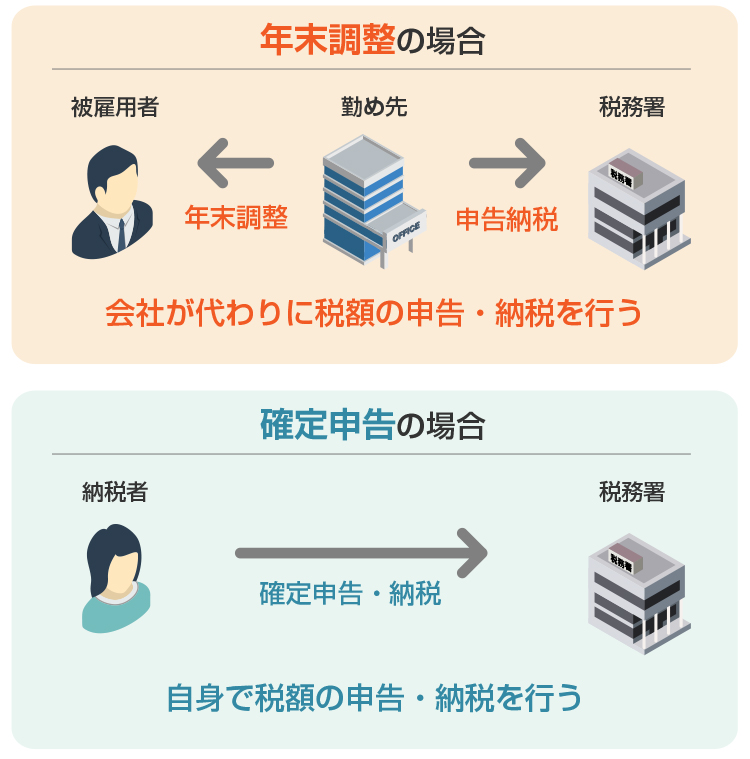

3.要注意!年末調整と確定申告の違い

年末調整と同じく納税額を確定させる手続きに、確定申告があります。

このように疑問にお思いの方もいらっしゃるかもしれませんね。

確定申告では所得税額の確定や納税を自分で行わなければなりませんが、年末調整では会社が代わりに行ってくれます。

また確定申告では全ての所得についての納税額を計算しますが、年末調整では企業から受け取った給与に対して発生する税金の額だけを計算する点も大きな違いです。

3-1.確定申告が必要な場合もある?

一例としては、年収が2,000万円を超える方は年末調整の対象とならないため自分で確定申告をしなければなりません。

また年収が2,000万円以下で年末調整を行っていても確定申告をしなければならないケースもあります。

副業で20万円を超える収入を得ていたり、不動産を売却して利益を得ていたりする場合です。

3-2.確定申告を手軽に済ませる方法

このようにお困りの方もいらっしゃるかもしれません。

確かに毎年確定申告の時期に慌てて一年分のお金の動きをまとめるのは大変な作業です。

手書きは言わずもがな、Excelなどの計算表ソフトを利用しても手入力の際にミスが発生するリスクは常に付きまといます。

手軽かつ正確に確定申告を済ませたい方には「会計ソフト」の導入がおすすめです。

銀行口座やクレジットカードと連携することで自分で数字を入力する手間を大きく減らすことができます。

またスマホアプリがリリースされている会計ソフトならちょっとした時間を利用して確定申告の準備ができます。

例えば以下のような会計ソフトがおすすめですよ。

4.企業の総務担当者の仕事

このように従業員が記入した年末調整書類をまとめる立場になって困っているという方もいらっしゃるでしょう。

ここでは企業側が年末調整の際に行う流れをご紹介します。

4-1.企業は年末調整で過不足額を計算する

まずは企業が年末調整で果たす役割を確認しましょう。

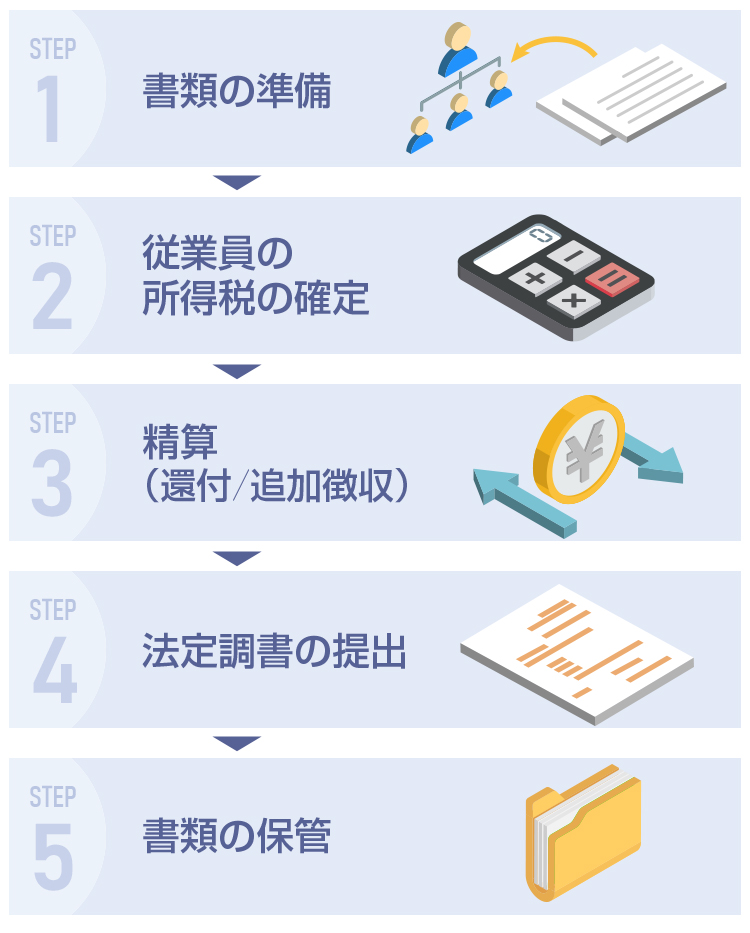

年末調整では、従業員が提出した書類に基づいて納税額を確定し、あらかじめ天引き(源泉徴収)していた税との差額を精算、必要書類を従業員や税務署、市区町村に提出するのが企業の主な仕事です。

企業の年末調整の流れを図にすると以下のようになります。

特に大変なのはやはり所得税と源泉徴収の差額を精算し、還付や追加徴収をする作業です。

従業員一人一人の所得税を算出し、基本的に12月分の給与を調節することで精算します。

4-2.年末調整を手軽に済ませる方法

このように目の前が暗くなってしまった方もいらっしゃるかもしれませんね。

たしかに、従業員一人一人の精算という膨大な作業を手書きや表計算ソフトで行っていたら大きな負担になってしまいますよね。

しかし、「会計ソフト」を導入すれば年末調整にかかる労力を大幅にカットすることができるのです。

入力作業や計算を自動化することができ、各所に提出する書類も作成してくれます。

5.まとめ

被雇用者の方は年末調整書類を期日までに提出することができれば年末調整は完了です。

年末調整の対象とならない所得がある方、企業の年末調整を担当している方は、確定申告や年末調整にかける時間的なコストを削減するための方法をぜひ検討してみてくださいね。

コストを抑えて年末調整業務を効率化するためには会計ソフトがおすすめですよ。

| 会計ソフト | 特長 |

|---|---|

|

|

スマートフォンアプリの操作性が抜群! 確定申告の書類作成から提出までスマホ一つで完結できる >>公式サイトはこちら |

|

|

25年連続売り上げ1位!王道中の王道 簿記の知識がなくても取引入力から確定申告まで完結できる >>公式サイトはこちら |

|

|

関連サービスとの連携が便利! バックオフィス業務をサポートする関連サービスも充実 >>公式サイトはこちら |