株式会社の設立を検討しているけれど、何から始めて良いのか分からずに悩んでいるという方もいらっしゃるのではないでしょうか。

漠然と株式会社を作ろうと考えているけれど、株式会社がどのようなものなのか、他の会社とはどう違うのかよく分かっていない、という方もいらっしゃるかもしれませんね。

株式会社だけではなく、いわゆる「会社」には他に合同会社や合資会社、合名会社といったものが存在します。

株式会社の設立は、まず株式会社がどんな組織なのかを把握し、株式会社を設立して本当に事業にメリットがあるのか、ということから考えるべきだといえるでしょう。

また株式会社を設立するに当たっては煩雑な手続きと決して安いとはいえない費用が必要になるため、何が必要なのか事前に把握しておくことが欠かせません。

この記事では株式会社とはそもそも何なのかということから、設立のメリット・デメリット、株式会社設立の流れや必要となる費用や書類について徹底的に解説します。

1.株式会社とは

株式会社という言葉は身近なものですが、そもそも株式会社とはどのようなものなのかご存じでしょうか。

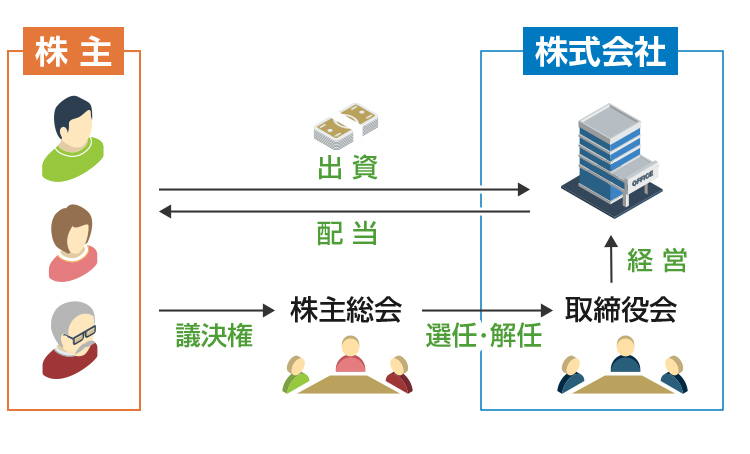

株式会社は、株式を発行することで運営資金を得る会社の形態の一つです。

日常生活で「株式」と聞くと、投資家が売買してお金を稼ぐもの、というイメージが強いかもしれませんね。

一方で株式市場で売買されない「上場」されていない株式会社がどのような組織なのかはピンときていないかもしれません。

実は「株式」とは、会社の経営権の一部を意味するものです。

株式会社は株主の出資金で事業を行っているため、利益は出資者である株主のおかげともいえます。

そのため株式会社は、利益が出れば持ち株の数に応じて株主に還元する仕組みになっています。

また株主は、持っている株式の数や発行株数に対する持ち株の比率に応じて経営に口出しする権利を得られます。

そのため株式会社を設立する場合も、最低でも一株を所持して経営権の一部を所持している必要があります。

株式会社においては、役員による取締会の他に「株主総会」という意思決定の場があり、そこで株主の意向が経営に反映されるのです。

2.株式会社を設立するメリット・デメリット

このように気になっている方もいらっしゃるのではないでしょうか。

個人事業主としてやっている事業を法人化する場合、節税という大きなメリットがあります。

個人事業主の利益は個人の所得になりますが、所得税は「累進課税制度」をとっているため所得が増えるほど税率が上がり、最大45%の税金を納めなくてはなりません(令和3年4月1日時点)。

一方企業の利益に課される法人税の税率は法人の種類と規模によって決まり、どれだけ利益が大きくなっても23.4%で高止まりします(令和3年4月1日時点)。

そこで事業所得が一定のラインを超えたタイミングで法人化した方が良いといえるのですね。

具体的には、事業所得が600万〜800万円を超えると法人化した方が節税になるといわれています。

また個人事業主の決算期は毎年1月1日から12月31日と決められていますが、法人化した場合には決算期を自由に決めることができます。

一方、デメリットとしてはコストが増えることが考えられます。

例えば個人事業主であれば費用(経費)を差し引いて赤字になってしまった場合には所得税や住民税は発生しませんが、法人に課される「法人住民税」はたとえ赤字であっても支払う必要があります。

また法人化すると社会保険への加入が必須となるため人件費の負担が大きくなることが考えられます。

しかしこれらは株式会社に限らず、会社を設立した場合に得られるメリットとデメリットです。

ここからは株式会社を設立するメリットとデメリットをお伝えしましょう。

2-1.株式会社を設立するメリット

株式会社を設立するメリットにはさまざまなものがあります。

ここでは個人事業主であった場合や他の会社の形態を設立した場合に比べて、株式会社を設立した場合に得られるメリットをお伝えしましょう。

メリット1 責任が有限になる

株式会社を設立した場合、代表取締役を含めて全ての社員が負う責任は「有限責任」です。

個人事業主や合名会社の社員などは無限責任を負うため、個人の支払い能力を超えてしまっても帳消しになることはありません。

金融機関からの借入金や仕入れ先への未払金などの債務を負わなくてはならないのです。

しかし有限責任の場合は会社が潰れる事態になっても、出資した額が消えてしまうことはありますがそれ以上の責任を負うことはありません。

大きな額の取引を行うのであれば、無限責任を負う必要のない形態で事業を続けた方が良いと考えられますね。

メリット2 社会的信頼度が高まる

個人事業主よりも会社の方が取引先や金融機関から信頼されることは想像に難くありませんよね。

会社の形態のなかでも株式会社は知名度が高く、その分高い社会的信頼を得られると考えられます。

会社というとまず株式会社を思い浮かべる方が多いですよね。

メリット3 株式発行で資金調達ができる

また株式を発行することで社外から資金を集められるのも大きな魅力ではないでしょうか。

株式会社以外の事業形態の場合は資金調達のためには金融機関などからお金を借りなければなりませんが、株式会社であれば株主から資金を得ることができます。

メリット4 上場のチャンスがある

さらに順調に事業を拡大できれば、「上場」のチャンスもあります。

上場のためには証券取引所が定める厳しい基準をクリアし審査に通過する必要があります。

審査の基準は株式市場によって異なり、市場によって信頼性は異なります。

例えば日本最大の証券取引所である東京証券所(東証)には一部・二部・マザーズの3種類の株式市場があり、一部に上場できるのは一握りの大手企業だけです。

二部には中堅企業が多く、マザーズはベンチャー企業が上場する株式市場です。

というのが気になるところかもしれませんね。

一言でいえば、上場のメリットは「信頼があるとみなされる」点です。

「なんだ、そんなことか」

と思った方もいらっしゃるかもしれませんが、審査が厳しい株式市場に上場できればその分信頼性が高まります。

多くの取引先や株主からの信頼を得られれば、その分事業にもメリットがあると考えられますよね。

また優秀な人材も集まってくるでしょう。

2-2.株式会社を設立するデメリット

デメリット1 設立コストが大きい

株式会社は他の会社に比べて設立の際にかかる費用が高い傾向にあります。

株式会社の設立にかかる費用は法律上必要となる金額だけで約20万円ほどです。

これは会社の形態の一つである「合同会社」の設立に比べ倍近いコストになります。

デメリット2 決算公告の義務がある

また株式会社には「決算公告」の義務があります。

決算公告は会社法によって(一部を除く)株式会社に対し義務付けられているものです。

デメリット3 株主に利益還元を行わなければならない

また持ち株数に応じて株主に利益還元を行わなければならないという点がデメリットになる場合もあるかもしれませんね。

社外の株主から多く出資を受けていれば、その分利益配分するお金が多くなります。

自由に利益を分配したいという場合には合同会社を設立した方が良いといえるかもしれません。

デメリット4 ランニングコストがかかる

法人化すると社会保険料などのさまざまなコストがかかります。

それに加えて株式会社では他の会社形態では発生しないコストがかかる場合があります。

例えば株式会社の役員任期は最大10年で、同じ人が役員に再任される場合も再度登記を行う必要があります。

そのため任期が満了するたびに、その都度登記手続きにかかる登録免許税を納めなくてはなりません。

3.株式会社設立の流れ

株式会社の設立にはさまざまな手続きが必要になります。

ここでは株式会社の設立に必要な手続きを順を追ってご説明しましょう。

STEP1 必要事項を決定する

まずは株式会社設立のために必要な事柄を決めていきましょう。

株式会社設立のためには以下のようなことを決める必要があります。

このように思われた方もいらっしゃるかもしれませんが、一つずつご説明しましょう。

(1)会社名(商号)

まずは会社名(商号)を決めていきましょう。

株式会社の会社名には、必ず前か後ろのいずれかに「株式会社」と付ける必要があります。

会社名に用いることができる文字種は決まっています。

- ・ひらがな

- ・漢字

- ・ローマ字(大文字・小文字)

- ・アラビア数字

- ・「&(アンパサンド)」、「’(アポストロフィー)」、「,(コンマ)」、「-(ハイフン)」、「.(ピリオド)」、「・(中点)」の6種類の記号

例えば「★」「♪」といった記号やキリル文字などは使用できないので注意が必要です。

また似たような名前の会社がないかチェックしておくと良いでしょう。

似たような名前の会社がすでにある場合、ホームページなどを作っても取引先やお客様に見つけてもらいにくくなってしまいます。

さらに同じ地域に似た名前の会社があった場合には営業妨害として訴えられてしまう可能性もゼロではありません。

覚えやすく、独自性の高い会社名を付けておきたいですね。

(2)本店所在地

続いて「本店所在地」を決めましょう。

本店所在地は会社の所在地のことで、一般的には事業活動の本拠地を登録します。

会社を立ち上げる前にオフィスを借りたいという場合、法人化がまだできていないため個人として賃貸契約を交わすことになります。

契約の際には事業に使う目的で借りることを必ず貸し主に伝えておきましょう。

会社を設立後、会社名義の契約に変更することが可能です。

ただし名義を書き換える場合には名義変更料などの手数料を請求される場合があるため事前に確認しておきたいですね。

また、自宅を本店所在地にしたいという方もいらっしゃるかもしれませんね。

自宅を本店所在地にすることは可能ですが、賃貸である場合には貸し主の承諾を得る必要があります。

契約書に「事務所等には使用してはいけない」といった記載があるケースもあるので必ずチェックしておきましょう。

会社の所在地は気軽に決めてしまうと後からトラブルになったり、損をしたりする可能性もあるため注意が必要です。

例えば事業のための助成金や融資制度は地方自治体によって異なります。

助成金を受けられたり、低い手数料で融資を受けられる地域に本店所在地を置いた方が良いと考えられますよね。

また事業によっては本店の場所によって許認可を受けられない場合もあります。

例えば中古物品の買取事業を行う場合には古物商の許認可を受ける必要がありますが、使用目的が「居住専用」となっている物件や「営業活動を禁止する」とされている物件を本店所在地とすることはできません。

マンションや集合住宅などで古物商を営む場合にはその物件の所有者やマンションの管理会社・組合などから当該の場所を古物営業の営業所として使用することを承諾してもらう必要があります。

また事業用の口座開設の際、ちゃんとしたオフィスが登記されていないという理由で断られてしまう可能性があるためコワーキングスペースを本店所在地とするのも要注意です。

(3)事業目的

事業目的とは文字どおりなんのために事業を行うのかということです。

「事業内容」といい換えても良いでしょう。

例えば不動産会社であれば「不動産の売買、賃貸借、管理、仲介、斡旋、賃貸および管理」、飲食業であれば「飲食店の経営」など、何をしている会社なのか一目で分かる内容である必要があります。

- ・適法性

- ・営利性

- ・明確性

適法性とは、会社の事業に違法性がないことを指します。

法律に反した事業を立ち上げられないのは当然のことですよね。

営利性は事業の目的を利益を追求するものにしているかということです。

会社は利益を追求するための組織であり、非営利の目的では立ち上げることができません。

明確性とは文字どおり分かりやすさのことです。

一見してなんの会社なのか分からない事業目的を掲げていたり、関連性のない事業目的が並んでいたりする場合には実態のない会社という視線を向けられてしまう可能性もあります。

事業目的は誰が読んでも何をしている会社なのか分かるように設定しましょう。

(4)資本金

事業を運営する元手となる「資本金」の額も決めなければなりません。

株式会社においては、経営者がもともと持っていた自分のお金と、株主から出資されたお金を合わせたものが資本金となります。

このように不安に思った方もいらっしゃるかもしれませんね。

法律上は資本金が1円でも会社を立ち上げることは可能です。

ただし資本金の額は資金調達の可否や調達可能額に影響する可能性があるため、100万〜300万円程度の資本金を用意しておくことが一般的です。

大きな額の資本金を用意すればそれだけ信頼性の高い会社だと思ってもらえるというメリットもあるので、資本金はある程度まとまった額を用意しておいた方が良いといえるでしょう。

事業がすぐに軌道に乗らなかったときのことも考えて3カ月〜半年分の運用資金を用意しておくと良いといわれています。

ただし資本金が1,000万円を超えてしまうと、通常免除される設立初年度の消費税を納める必要が出てきてしまうので注意が必要です。

(5)事業年度

事業年度とは事業における1年のことです。

「決算期をいつにするか」といった方が分かりやすいかもしれませんね。

年度の終わりや決算期というと3月のイメージが強いかもしれませんが、決算期は必ず3月にしなければならないというものではなく、会社ごとに自由に決めることができます。

決算期は以下のような観点から決めると良いでしょう。

- ・売上の上がる月を避ける

- ・キャッシュが不足する月は避ける

- ・繁忙期を避ける

- ・消費税の免税期間

実は事業年度をいつに定めるかによって、納めなければならない消費税の額が大幅に変わる可能性があります。

1期目の事業年度は「法人設立の日~最初の決算日」のことを指し、要件を満たすと、設立から最大2期の事業年度は消費税の免税が行われます。

免税期間を最長にするためには決算期を会社設立の前月にしておきましょう。

1期目の免税の要件は以下のとおりです。

- ・資本金が1,000万円未満であること

- ・基準期間における課税売上高が5億円を超える法人が50%超を出資して設立した法人(大企業の子会社)ではないこと

2期目は、1期目に上記の条件を満たしていたことに加え、以下のいずれかの条件を満たしてれば消費税免税の対象となります。

- ・特定期間の課税売上高が1,000万円未満

- ・特定期間の給与支払額が1,000万円未満

または

特定期間とは、ここでは原則として「1期目の事業年度開始日から6カ月間」のことです。

詳しくは国税庁のサイトをご確認ください。

(6)発起人(出資者)と持ち株比率

このように疑問に思った方も多くいらっしゃるのではないでしょうか。

「発起人」とは、会社設立の手続きを行う人のことです。

株式を持つ人は持ち株の数や比率に応じて経営権を持ちますが、株主総会を通じて意思を反映できる仕組みになっているため株主だからといって社員になる必要はありません。

一方で発起人として株式会社を設立するためには必ず1株以上の株式を所有している必要があります。

持ち株比率によって、株主の持つ権利は以下のように定められています。

| 持ち株比率・持ち株数 | 権利 |

|---|---|

| 1株以上 | ・書面による事前質問 ・定款、株主総会議事録、取締役会議事録、株主名簿、計算書類、監査報告書など各種書類の閲覧および謄写の請求 ・(6カ月以上の継続保有で)株主代表訴訟の提起 |

| 1%以上 | ・株主総会における議案提出 |

| 3%以上 | ・業務および財産状況調査のための検査役選任の請求 ・会計帳簿の閲覧および謄写の請求 ・(6カ月以上の継続保有で)株主総会招集の請求 ・(6カ月以上の継続保有で)取締役および監査役の解任請求 ・整理申し立て |

| 10%以上 | ・会社の解散請求 |

| 1/3超 | ・定款の変更や取締役の解任、合併や解散などの重要な意思決定の単独否決 |

| 1/2超 | ・経営権の獲得 ・取締役および監査役の選任、報酬額、解任の決議 ・計算書類の株主総会承認 ・会計監査人の選任 |

| 2/3超 | ・定款変更などの特別決議の成立 ・新株発行など持ち株比率を変化させる事項の決定 ・合併、定款変更、会社の解散など会社の内容を変えてしまう重要事項の決定 |

| 100% | ・全て自分の意思で決定可能 |

代表取締役は定款変更などの「特別決議」を成立させることのできる1/3超の株式を持っておく方が安心だといえます。

持ち株比率が50%以下の場合、代表取締役であっても自ら以外の株主の意思によって解任されてしまう可能性があるため、できれば50%を超える割合の株式を所持しておきたいところです。

(7)役員報酬額

役員報酬額も決める必要があります。

注意しておきたいのは役員報酬は費用(経費)にはできないということです。

創業間もない会社にとっては大きな出費になると考えられますね。

事業の負担にならない額を慎重に決めるようにしましょう。

STEP2 定款の作成

必要事項が決まったら定款を作成します。

定款は「会社の憲法」とも呼ばれる非常に重要なものです。

定款の内容は「絶対的記載事項」「相対的記載事項」「任意的記載事項」に分けられます。

絶対的記載事項とは定款に絶対に記載しなければならない事項のことです。

以下の絶対的記載事項が記載されていない定款は無効になってしまいます。

- ・事業目的

- ・商号(会社名)

- ・本店所在地

- ・設立に際して出資される財産の価額またはその最低額(出資金)

- ・発起人の氏名又は名称及び住所

- ・発行可能株式総数

「設立に際して出資される財産の価額またはその最低額」とは簡単にいってしまえば会社設立の際の出資金のことです。

定款に記載する出資金は確定した額である必要はなく、「その最低額」を記載すれば良いことになっています。

ただし、登記の際には確定した資本金の額を記載する必要があるので注意が必要です。

相対的記載事項とは、定款に記載しなくても定款自体は効力を持つものの、定款で定めなかった場合にはその効力が認められない事項のことを指します。

例えば設立に当たって車、パソコン、OA機器、不動産などの現物の出資があった場合や株式の譲渡に制限をかける場合などは相対的記載事項として定款に記載します。

任意的記載事項とはその企業が自主的に定款に記載する事項で、法律の範囲内であればどんな内容でも認められます。

例えば事業年度や株主総会に関する内容が任意的記載事項に該当します。

一度定款で定めた内容は法律に則った手続きを踏まなければ変更ができないので、定款に記載しておくことで拘束力を高められます。

このように気になった方もいらっしゃるかもしれませんね。

司法書士と行政書士が定款の作成代行を請け負うことができます。

ただし後述する登記の申請手続きを代行できるのは司法書士だけです。

まとめて手続きの代行を依頼したいという方は司法書士に依頼するのが良いと考えられますね。

なかには税理士事務所が設立後の顧問契約を条件に定款の作成や登記手続きの代行を無料で請け負うケースもあります。

定款作成や登記手続きは事務所内や提携している司法書士・行政書士に任せ、その報酬を顧問契約費用から捻出しているのです。

法人を設立したら税理士と顧問契約を結ぶのが一般的なので、税理士事務所でまとめて契約してしまった方が手間がなく楽かもしれませんね。

また会社設立に必要な書類を簡単に作成できるサービスを利用するのも一つの手です。

行政書士などに依頼する手間や費用をかけずに、指示に従って必要な情報を入力するだけで電子定款や登記申請書などを作成できるサービスも登場しています。

通常電子定款をご自身で作成する場合にはマイナンバーカードやそれを読み取る機器、PDFに電子署名を付けるソフトなどが必要になるため、収入印紙代は必要ないものの数千円の費用がかかってしまいます。

しかし会社設立をサポートするサービスを利用すればそれらを用意する必要はなく、代行手数料だけで電子定款や登記申請書を作成できます。

代行業者に依頼するよりも費用が抑えられるのもうれしいポイントですよね。

STEP3 定款の認証手続きを受ける

定款が完成したら、次は会社の本店所在地を管轄する法務局所属の「公証役場」で「公証人」による認証手続きを受けます。

認証のためには原則として発起人全員が公証役場に足を運ぶ必要があります。

公証役場に行く前に、以下の3点をチェックしておくようにしましょう。

- ・その公証役場が本店所在地を管轄しているか

- ・訪問希望日に公証人のスケジュールが空いているか

- ・認証を受けたい定款に問題がないか

公証役場によっては、事前にファックスなどで定款を送っておくと問題がないかチェックしてくれるところもあります。

必ず公証役場に確認し、事前の確認を受けるようにしましょう。

認証の際には以下のものを公証役場に持参します。

- ・定款:3通

- ・発起人(出資者)全員の印鑑証明書:1通ずつ

- ・公証人へ払う手数料:5万円

- ・定款の謄本(写し)交付手数料:250円×ページ数

- ・収入印紙:4万円

なお発起人のなかにスケジュールが合わず公証役場に行けない方がいた場合にはその委任状も必要です。

電子定款の場合は申請はオンラインで行い、受け取りのために公証役場に足を運ぶことになります。

受け取りの際には以下の物を用意しましょう。

- ・電子定款のデータを入れるためのディスクなどの記録媒体

- ・法人保存用、登記申請用の定款2部

- ・印鑑証明書

- ・実印

- ・身分証明書

電子定款の受け取りには、発起人全員が揃っている必要はありません。

STEP4 資本金の払い込み

定款の認証が完了したら、資本金の払い込みを行います。

資本金の払い込みとは、発起人の個人口座に資本金を入金または振り込みする過程のことです。

発起人が複数いる場合には誰か一人の口座に資本金を入れます。

定款作成の日付よりも以前に資本金の払い込みをしてしまうと登記の際に認められないので注意が必要です。

口座に出資額分の残高があるだけでは出資金として認められないため、もとから残高のあった口座に資本金の払い込みをする場合には一度引き出して再度入金する必要があります。

また出資金は必ず発起人(出資者)本人の名義で払い込みましょう。

家族や会社の名義では認められないので注意してくださいね。

出資金が払い込まれたら、通帳の表紙・表紙の次のページ・入金が確認できるページのコピーを取ります。

また払い込みがあったことを証明する「払込証明書」の作成を設立時の取締役などが作成します。

払込証明書には会社の実印を押印します。

STEP5 登記書類の作成

資本金の払い込みが終わったら登記の準備を始めましょう。

登記手続きは代表取締役もしくは依頼を受けた司法書士が行います。

株式会社の法人登記に必要な書類は以下のとおりです。

| 書類 | 備考 | |

|---|---|---|

| 株式会社設立登記申請書 | 法務局のサイトからダウンロードして記入 | |

| 定款(謄本) | 定款の写し | |

| 登録免許税納付用台紙 | 資本金の0.7%(端数切り捨て、15万円未満の場合は15万円)の登録免許税の支払いのため、収入印紙を貼り付けるための台紙 | |

| 印鑑届書 | 法人実印の届け出を行うために必要な書類 | |

| 出資金の払込証明書 | 出資金を払い込んだ際の銀行通帳のコピーに表紙を付け冊子化したもの | |

| 代表取締役取締役・監査役の就任承諾書、印鑑証明書など | 取締役会を設置しない場合 | 取締役全員が実印を押印し印鑑登録証明書を添付 |

| 取締役会を設置する場合 | 代表取締役が実印を押印し印鑑登録証明書を添付 その他の取締役は認印を押印し印鑑登録証明書を添付 |

|

| 監査役を設置する場合 | 取締役と同等の記載内容で作成した就任承諾書に認印を押印し本人確認書類のコピーを添付 | |

| 発起人決定書(発起人議事録) | 定款で本店所在地を番地まで示さなかった場合や「代表取締役を株主総会で選定する」とした場合など | 会社の発起人が会社名や事業目的、本店所在地などを詳細に決定したことを示す書面 |

| 登記する事項を記録・保存した電磁的記録媒体(CD-Rなど) | 申請書の一部記載を電磁的記録媒体に代えて提出する場合 | 詳細は法務省のサイトを確認 |

| 調査報告書 | 現物出資がある場合 | 取締役が作成 |

| 財産引継書 | 現物出資を行う発起人が作成 | |

| 資本金の額の計上に関する証明書 | 代表取締役が作成 | |

法人登記を行うと正式に登記を行った証拠として「登記事項証明書」の交付請求が行えます。

登記は会社に実態があることを示す重要なもので、取引先として信頼が置けるか確認する手段として使われる場合もあります。

STEP6 会社設立の登記をする

書類が揃ったら、いよいよ登記の申請を行います。

会社の本店所在地を管轄する法務局に必要書類を提出します。

この際、登録免許税を支払う必要があります。

株式会社設立にかかる登録免許税は多くの場合15万円だといえるでしょう。

資本金の0.7%が15万円以上であった場合には、資本金の0.7%の登録免許税を支払います。

窓口には登記の完了予定日が掲示されている場合がありますが、会社の設立日は申請書を提出した日になります。

そのため土日・祝日などの法務局が休業している日を会社設立日とすることはできません。

STEP7 開業に必要な手続きを行う

設立登記が終われば株式会社の設立は完了です。

しかし、開業のためには設立後にさまざまな手続きが必要です。

まず、国税を納めるために税務署に提出すべき書類があります。

| 書類 | 備考 | |

|---|---|---|

| 法人設立届出書 | 国税庁のサイトからダウンロード | |

| 定款(謄本) | 定款の写し | |

| 青色申告承認申請書 | 青色申告の承認を受けたい場合 | 国税庁のサイトからダウンロード |

| 給与支払事務所等の開設届出書 | 従業員を雇用する場合 | 給与の他、税理士や司法書士への報酬の支払いも含む。国税庁のサイトからダウンロード |

| 源泉所得税の納期の特例の承認に関する申請書 | 給与の支払人員が常時10人未満の場合 | 毎月の源泉所得税を半年ごとにまとめて徴収する許可を受けるための書類 |

また減価償却方法や棚卸資産の評価方法を変更したい場合はそれぞれに届出を提出する必要があります。

さらに設立初年度の消費税免税の要件を満たせなかった場合には消費税課税事業者となるため届出書の提出が必要です。

そのほか、法人税の申告期限を延長したい場合や特別な事情により定時株主総会が招集されない状況にある場合には「申告期限の延長の特例の申請書」を提出します。

地方税に関しては各都道府県税務所・市区町村役場への届け出が必要です。

それぞれに以下の書類を提出する必要があります。

- ・法人設立届出書

- ・定款(謄本)

- ・登記事項証明書

法人設立届出書の呼称や形式は都道府県・市区町村によって異なるので各自治体のサイトをご確認ください。

また会社を設立すると特別な場合を除き社会保険への加入が必須になります。

社会保険に関する手続きの窓口は年金事務所です。

| 書類 | 備考 | |

|---|---|---|

| 健康保険・厚生年金保険新規適用届 | 日本年金機構のサイトからダウンロード。登記簿謄本を添付。 | |

| 健康保険・厚生年金保険被保険者資格取得届 | 国税庁のサイトからダウンロード | |

| 健康保険被扶養者(異動)届 | 被保険者に扶養者がいる場合 | 戸籍謄本・被扶養者の年収が130万円未満であることが証明できる書類などを添付 |

これらの届出のなかには会社の設立から数日中の提出が必須のものもあります。

忙しくて手が回らない、自力で手続きができるか不安、という方は社労士(社会保険労務士)に相談するのが良いでしょう。

4.株式会社設立にかかる費用は?

一体何にいくらくらいのお金がかかってしまうのか不安ですよね。

株式会社の設立には、最低20万円程度のお金が必要だといわれています。

しかし一方で資本金として100万〜300万円を用意するのが一般的ともいわれます。

株式会社設立の際に支払うお金は法律上必ず払わなくてはならないお金(法定費用)と必要に応じて用意しなければならない費用に分けられます。

ここでは株式会社を設立するのに必要なお金について解説しましょう。

4-1.法定費用

法定費用は手続きの際に役所に支払うもので、全ての手続きをご自身で行う場合、一般的には24万2千円になります。(令和3年5月時点)

内訳は以下のとおりです。

| 費用 | 金額 |

|---|---|

| 収入印紙代 | 4万円 (電子定款の場合は不要) |

| 定款の認証手数料 | 5万円 |

| 定款の謄本手数料 | 2千円 |

| 設立にかかる登録免許税 | 15万円 (資本金の0.7%が15万円を超えた場合、その金額) |

電子定款の場合収入印紙代は不要となりますが、電子定款の作成には専用の電子機器が必要となるのでその分以下のような会社設立をサポートするサービスや専用機器を持っている専門家の助けを借りることになります。

4-2.その他の費用

会社設立時には法定費用だけでなくその他にさまざまな費用が発生します。

まず大きな額が必要になるのは資本金だといえるでしょう。

株式会社は資本金が1円でも設立可能ですが、資本金の額が会社の信頼性を表す部分もあるため、まとまったお金を用意しておくのが一般的です。

資本金が1,000万円以上になると消費税の免税がなくなってしまうので、1,000万円未満にしておくのがおすすめです。

その他にも細々とした費用が発生します。

例えば以下のようなものが考えられるでしょう。

- ・実印の作成費用:5千円〜

- ・設立時に必要な発起人の印鑑証明発行手数料:300円×枚数

- ・設立した会社の登記簿謄本発行手数料:500円×枚数

また専門家に手続きの代行を依頼した場合や、会社設立のサポートをしてくれるサービスを利用した場合にはその報酬もかかります。

代行手数料の相場は5万〜9万円程度だといわれています。

代行を依頼した場合は電子定款を作成するのが一般的であるため、収入印紙代4万円は必要なくなります。

ご自身で全ての手続きを行った場合の差額は1万〜5万円程度だと考えられるでしょう。

5.まとめ

株式会社は株式として経営権を分割して売りに出すことで株主から出資金を得て運営される会社の形態の一つです。

株式会社における経営の意思決定権や利益の分配比率は持ち株数や持ち株比率によって変動します。

株主から出資を募れたり、社会的信頼性が高いとみなされたりといったメリットがある一方で、経営者が50%超の株式を持っていなければ意思とは関わりなく解任されてしまう可能性もあるため、設立の際には株式会社という組織の性質をしっかり把握しておくべきだといえるでしょう。

また株式会社を設立するためにはさまざまな手続きが必要となります。

特に定款の作成・認証や登記の手続きは専門的な知識がない方にとっては大変な作業なので、必要に応じて専門家の助けを借りるのがおすすめです。

司法書士や行政書士に直接依頼するか、税理士事務所のサービスを利用するのが良いでしょう。

税理士事務所には設立後の顧問契約を条件に無料で設立サポートをするサービスを提供しているところが少なくありません。

融資の手続きなどをサポートしてくれる税理士もいるので、まとめて依頼すると楽に進められると考えられますよ。