このように個人事業主向けのファクタリングサービスをお探しの方もいらっしゃるでしょう。

ファクタリングは請求書などを提出し、売掛債権を最短即日で現金化できるサービスです。

経済産業省が利用を促している資金の調達方法の一つで、個人事業主向けのファクタリングサービスも展開されています。

ただしファクタリング業者によって特徴が異なるため、個人事業主の利用に対応しているサービスをただ選べば良いというわけではありません。

ご自身に合っていない業者を利用すると、審査落ちしたり希望どおり資金を調達できなかったりする恐れがあります。

そこで本記事では個人事業主におすすめのファクタリング業者を12社厳選し、手数料や入金スピード、対応している売掛債権の金額などの特徴と併せてご紹介します。

個人事業主がファクタリング業者を選ぶポイントやファクタリングを利用する際の注意点なども解説しますよ。

| サービス名 | 入金スピード | 手数料 | 特徴 |

|---|---|---|---|

|

最短即日 | 10% | 業界トップレベルのスピード対応が魅力!完全オンライン&必要書類が少なく手続きが簡単 >>公式サイトはこちら |

|

最短2時間 | 1%〜 | 業界最安水準!完全オンライン対応&取引金額の上限・下限なし >>公式サイトはこちら |

|

最短即日 | 2%〜 | 最短5分で買い取り金額の提示が可能!東京近郊、大阪近郊にお住まいの方におすすめ >>公式サイトはこちら |

|

最短2時間 | 2〜12%程度 | 最短30分でスピード審査!オンライン・対面どちらでも取引可能 >>公式サイトはこちら |

1.個人事業主にはファクタリングの利用がおすすめ

ファクタリングは請求書などを提出して「売掛債権」を売却することで迅速に資金を調達できるサービスであり、個人事業主でも利用できます。

請求書などの売掛債権を証明できる書類をお持ちであれば、事業形態問わずフリーランスや小規模事業者なども利用できますよ。

利用に当たり審査が行われますが、お金を借りる融資とは違い、審査時に申し込む人の信用度がさほど問われないので個人事業主でも利用しやすい資金の調達方法です。

ファクタリングと融資の審査対象は、以下のように異なります。

| 審査対象 | |

|---|---|

| ファクタリング | ・売掛先の信用度(財務状況や支払い能力) ・売掛先とファクタリングサービスの利用者の取引実績 など |

| 融資 | 融資の利用者の信用度(税務状況や返済能力) |

ファクタリングの審査では、ファクタリング業者が「買い取った売掛債権の売掛金を回収できるか」を確認します。

売掛先の信用度が重点的に確認されるので、サービスの利用者の信用度が低い場合でも審査に通ります。

ただしファクタリングサービスのなかには法人限定のサービスもあるため、利用前に個人事業主でも利用できるかどうかを確認しましょう。

なおファクタリングには「二者間ファクタリング」と「三者間ファクタリング」の二つの契約方式があります。

二者間ファクタリングとはファクタリング業者とファクタリングの利用者の二者が契約をするファクタリングのことです。

一方、三者間ファクタリングとはファクタリング業者とファクタリングの利用者、売掛先の三者で契約をするファクタリングです。

それぞれは以下のメリット・デメリットがあります。

| ファクタリングの契約方式 | メリット | デメリット |

|---|---|---|

| 二者間ファクタリング | ・入金スピードが早い ・売掛先の承諾が不要 |

・手数料が高め |

| 三者間ファクタリング | ・手数料が低め ・審査に通りやすい |

・売掛先の承諾が必要 ・入金までに時間がかかる |

手早く資金を調達したい方には二者間ファクタリング、時間がかかっても手数料を抑えて利用したい方には三者間ファクタリングの利用がおすすめですよ。

2.少額OK!個人事業主におすすめのファクタリング業者12選

ファクタリング業者のなかには事業形態によって利用を制限してサービスを提供しているところもあるため、個人事業主に対応したサービスを選ぶ必要があります。

個人事業主に対応したサービスと一口にいっても、入金までのスピードや買い取り可能な売掛債権の金額、手数料など特徴が異なります。

そのため個人事業主向けのサービスのなかからご自身の条件に合うものを見つけることが重要です。

| サービス名 | 入金スピード | 買い取り可能金額 | オンライン完結 | 扱っているファクタリングの方式 | 手数料 |

|---|---|---|---|---|---|

| ペイトナー | 最短即日 | 1万〜300万円(初回利用時は30万円まで) | ⚪︎ | 二者間 | 10% |

| QuQuMo(ククモ) | 最短2時間 | 下限記載なし・上限なし | ⚪︎ | 二者間 | 1%〜 |

| ベストファクター | 最短即日 | 30万~1億円(売掛先の規模・継続的な取引年数などを考慮して1億円以上の債権を買い取ることも可能) | × | 二者間、三者間 | 2〜20% |

| ビートレーディング | 最短2時間 | 無制限(買い取り実績:3万~7億円) | ⚪︎ | 二者間、三者間 | 二者間:4〜12%程度 三者間:2〜9%程度 |

| トップ・マネジメント | 最短即日 | 30万~3億円(売掛先1社に対しての上限は1億円ほど) | ⚪︎ | 二者間、三者間 | 二者間:3.5〜12.5% 三者間:0.5〜3.5% |

| PAYTODAY(ペイトゥデイ) | 最短30分 | 10万円~上限なし | ⚪︎ | 二者間 | 1〜9.5% |

| TRY(トライ) | 最短30分 | 10万~5,000万円(5,000万円以上も相談可能) | ⚪︎ | 二者間 | 3%〜 |

| FREENANCE(フリーナンス) | 最短即日 | 1万円〜 | ⚪︎ | 二者間 | 3〜10% |

| ジャパンマネジメント | 最短即日 | 20万〜5,000万円 | × | 二者間、三者間 | 売掛金の種類、売掛先の規模・財務状況などに応じて算出 |

| labol(ラボル) | 最短30分 | 1万円〜 | ⚪︎ | 二者間 | 10% |

| アクセルファクター | 最短即日 | 30万円〜上限なし | ⚪︎ | 二者間、三者間 | 100万円以下:10%~ 101万~500万円:5%~ 501万~1,000万円:2%~ 1,001万円以上:別途相談 |

| 日本中小企業金融サポート機構 | 最短3時間 | 無制限(買い取り実績:3万〜2億円) | ⚪︎ | 二者間 | 1.5%〜 |

おすすめ1 ペイトナー

| 入金までのスピード | 最短即日 |

|---|---|

| 取引できる売掛債権の金額 | 1万〜300万円(初回利用時は30万円まで) |

| 手数料 | 10% |

| 扱っているファクタリングの方式 | 二者間ファクタリング |

| 必要書類 | ・請求書(PDFまたは画像データ)※会計ソフト「freee」の請求書情報の登録も可能 ・本人確認書類 ・入出金明細(直近3カ月程度) |

| オンライン完結 | ⚪︎ |

| 運営会社 | ペイトナー株式会社 |

ペイトナーは申し込みから最短即日というスピードで売掛債権を現金化できるのが特長のファクタリングサービスです。

面談やメール・電話でのやりとりが不要で、全ての手続きをオンラインで完結させることが可能です。

1万円からの売掛債権の買い取りに対応しているので、少額の売掛債権を現金化したい個人事業主の方にもおすすめですよ。

またペイトナーの手数料は一律10%であり、申し込む前に手数料が分かるので安心して利用できます。

なおペイトナーが扱っているのは二者間ファクタリングの契約方式で、取引先に知られることなく売掛債権を売却することが可能です。

おすすめ2 QuQuMo(ククモ)

| 入金までのスピード | 最短2時間 |

|---|---|

| 取引できる売掛債権の金額 | 下限記載なし・上限なし |

| 手数料 | 1%〜 |

| 扱っているファクタリングの方式 | 二者間ファクタリング |

| 必要書類 | ・本人確認書類(運転免許証、パスポートなど) ・請求書 ・保有する全ての銀行口座の入出金明細(直近3カ月分) ・開業届もしくは青色・白色の確定申告書一式 ・健康保険証 |

| オンライン完結 | ⚪︎ |

| 運営会社 | 株式会社アクティブサポート |

QuQuMoは最短2時間で売掛債権を現金化できるファクタリングサービスです。

全ての手続きがオンラインで完結するため気軽に利用できますよ。

また対応可能な売掛債権の金額に制限が設けられていないため、少額・多額の売掛債権の売却ができる点もQuQuMoの魅力の一つです。

QuQuMoは売掛金さえあれば事業形態を問わず取引できるので、個人事業主やフリーランスも利用できますよ。

個人事業主の場合、本人確認書類や請求書などに加え確定申告書一式と健康保険証の提出も求められるので、申し込み前に準備しておきましょう。

おすすめ3 ベストファクター

| 入金までのスピード | 最短即日 |

|---|---|

| 取引できる売掛債権の金額 | 30万〜1億円 (売掛先の規模・継続的な取引年数などを考慮して1億円以上の債権を買い取ることも可能) |

| 手数料 | 二者間ファクタリング:5%〜 三者間ファクタリング:2%〜 |

| 扱っているファクタリングの方式 | ・二者間ファクタリング ・三者間ファクタリング |

| 必要書類 | 【審査時】 ・本人確認書類(免許証・パスポートなど) ・入手金の通帳(Web通帳可) ・請求書・見積書・基本契約書など 【契約時】 ・納税証明書 ・印鑑登録書 ・登記簿謄本 |

| オンライン完結 | ×(契約時は面談が必要) |

| 運営会社 | 株式会社アレシア |

ベストファクターは二者間ファクタリングと三者間ファクタリングを扱っており、幅広いニーズに対応しているファクタリングサービスです。

ベストファクターは業種や事業形態に関係なく利用できるので、個人事業主や起業したばかりの方でも資金を調達しやすいといえますよ。

また電話なら5分で買い取り可能かどうかが分かるので、急いで資金を調達したい方にもおすすめです。

ベストファクターは審査通過率が92.25%と公表しているので、審査の通りやすさを期待できますね。

なお万一審査に落ちてしまった場合は三者間ファクタリングに申し込むのも一つの手といえますよ。

おすすめ4 ビートレーディング

| 入金までのスピード | 最短2時間 |

|---|---|

| 取引できる売掛債権の金額 | 無制限(買い取り実績:3万~7億円) |

| 手数料 | 二者間ファクタリング:4〜12% 三者間ファクタリング:2〜9% |

| 扱っているファクタリングの方式 | ・二者間ファクタリング ・三者間ファクタリング |

| 必要書類 | 【申し込み時】 ・請求書、注文書など債権に関する資料 ・通帳のコピー(2カ月分) 【書面による契約時】※オンラインでの契約時には不要 ・履行事項全部証明書(1カ月以内) ・会社と代表者の印鑑証明書(1カ月以内) ・実印 |

| オンライン完結 | ⚪︎ |

| 運営会社 | 株式会社ビートレーディング |

ビートレーディングは取引実績が7万1,000社以上、累計買い取り額が1,550億円を達成*1した実績豊富なファクタリングサービスです。

売却できる売掛債権の範囲に制限が設けられておらず、少額から億単位の大規模な資金調達まで対応しており、実際に3万〜7億円の買い取り実績があります。

ビートレーディングは二者間ファクタリング、三者間ファクタリングの両方に対応しているので、必要に応じて契約方式を選べるのはうれしいポイントですね。

申し込みから買い取り金額の提示までは最短30分、入金までは最短2時間なので、迅速に売掛債権を現金化したい個人事業主の方におすすめですよ。

おすすめ5 トップ・マネジメント

| 入金までのスピード | 最短即日 |

|---|---|

| 取引できる売掛債権の金額 | 30万~3億円(売掛先1社に対しての上限は1億円ほど) |

| 手数料 | 二者間ファクタリング:3.5〜12.5% 三者間ファクタリング:0.5〜3.5% |

| 扱っているファクタリングの方式 | ・二者間ファクタリング ・三者間ファクタリング |

| 必要書類 | ・事業主の本人確認書類 ・売掛金の請求書 ・昨年度の決算書 ・入出金明細(直近7カ月分) |

| オンライン完結 | ⚪︎ |

| 運営会社 | 株式会社トップ・マネジメント |

トップ・マネジメントは2009年の創立から現在まで5万5,000件を超える実績を持つファクタリングサービスです。

契約締結後であれば、銀行の取引時間外の入金や夜間の現金のデリバリーにも対応している点は資金調達を急ぐ方にとってうれしいポイントだといえるでしょう。

またトップ・マネジメントは、以下のように二者間・三者間ファクタリングの他に独自で資金の調達に関するサービスを扱っているので、幅広い利用者のニーズに対応していますよ。

| サービス名 | 詳細 |

|---|---|

| ゼロファク | 助成金申請とファクタリングを同時に行う公的資金調達の支援プログラム |

| ペイブリッジ | 広告業界とIT業界に特化した資金調達サービス |

| 電ふぁく(2.5社間ファクタリング) | 利用者専用の口座を開設して取引先に口座を変更してもらうだけで利用できるファクタリング |

おすすめ6 PAYTODAY(ペイトゥデイ)

| 入金までのスピード | 最短30分 |

|---|---|

| 取引できる売掛債権の金額 | 10万円〜上限なし |

| 手数料 | 1〜9.5% |

| 扱っているファクタリングの方式 | 二者間ファクタリング |

| 必要書類 | ・直近の確定申告書一式(収支内訳書を含む) ※事業開始から1年未満の場合は提出不要 ・全ての事業用個人名義口座の直近6カ月分以上の入出金明細 ・売却したい請求書 ・利用者の本人確認書類(免許証、パスポートなど顔写真付きのもの) |

| オンライン完結 | ⚪︎ |

| 運営会社 | Dual Life Partners株式会社 |

PAYTODAY(ペイトゥデイ)は最短30分で売掛債権を現金化できるファクタリングサービスです。

オンライン完結型の二者間ファクタリングであるにもかかわらず、AI(人工知能)による審査を行っているので手数料が1~9.5%と低いのが特徴です。

面談は原則不要ですが、電話や対面での縁談を希望する場合には必要に応じて対応してくれますよ。

PAYTODAYは個人事業主やフリーランスなどを注力して支援しているので、個人事業主の方の資金の調達におすすめのサービスといえるでしょう。

また公式サイトではオンライン査定を行っており、利用回数や売掛債権の支払期日といった必要項目を入力するだけで、審査通過率と概算の査定金額を提示してくれます。

申し込む前に気軽に査定してもらいましょう。

おすすめ7 TRY(トライ)

| 入金までのスピード | 最短即日(対面契約の場合) 最短30分(オンライン契約の場合) |

|

|---|---|---|

| 取引できる売掛債権の金額 | 10万〜5,000万円(5,000万円以上も相談可能) | |

| 手数料 | 3%〜 | |

| 扱っているファクタリングの方式 | 二者間ファクタリング | |

| 必要書類 | 対面契約の場合 | 【審査時】 ・請求書、発注が確認できる発注書か契約書 ・売掛先の住所、連絡先 ・銀行通帳(3カ月分) 【契約時】 ・決算書、確定申告書、印鑑証明など |

| オンライン契約の場合 | ・請求書 ・通帳(売掛先である法人企業からの入金履歴があるもの) |

|

| オンライン完結 | ⚪︎ | |

| 運営会社 | 株式会社SKO(ファクタリングのTRY) | |

TRY(トライ)は最短30分で売掛金を現金化できる24時間365日対応のファクタリングサービスです。

対面・オンラインのどちらの手続きにも対応しており、経験豊富な担当者が真摯(しんし)に対応してくれますよ。

TRYは手数料の安さやスピード対応といった一過性のサービスだけにとどまりません。

ファクタリングサービスのアフターフォローとしてコンサルティングサービスや企業間の紹介サービスも行っているので、相談に乗ってもらうと良いでしょう。

おすすめ8 FREENANCE(フリーナンス)

| 入金までのスピード | 最短即日 |

|---|---|

| 取引できる売掛債権の金額 | 1万円〜 |

| 手数料 | 3〜10% |

| 扱っているファクタリングの方式 | 二者間ファクタリング |

| 必要書類 | ・現住所が記載された写真付きの公的身分証(運転免許証、マイナンバーカードなど) ・売掛先へ提出済みの請求書 |

| オンライン完結 | ⚪︎ |

| 運営会社 | GMOクリエイターズネットワーク株式会社 |

FREENANCE(フリーナンス)は「フリーナンス即日払い」というファクタリングに加え、個人事業主・フリーランス向けの補償などを提供するサービスです。

1万円~という少額の売掛債権の買い取りに対応しており、手数料が3〜10%と低めに設定されています。

ただし専用口座を売掛金の受け取り口座に設定しない場合は手数料が一律10%です。

手間はかかりますが専用口座を作成すれば、手数料を抑えられたり審査がスムーズに行われたりするので利用するのがおすすめです。

なお16時半までに契約が承認されれば当日中に入金してもらえるので、急ぎで資金が必要な方は早めに申し込みましょう。

なおFREENANCEは個人事業主やフリーランス向けの補償サービスも提供しており、無料のプランでも、事業で起こり得る情報漏洩や著作権侵害といったトラブル時に補償金がもらえます。

おすすめ9 ジャパンマネジメント

| 入金までのスピード | 最短即日 |

|---|---|

| 取引できる売掛債権の金額 | 20万〜5,000万円 |

| 手数料 | 売掛金の種類、売掛先の規模・財務状況などに応じて算出 |

| 扱っているファクタリングの方式 | ・二者間ファクタリング ・三者間ファクタリング |

| 必要書類 | ・売掛先との取引が分かる通帳のコピー(直近半年分) ・売掛先に宛てた請求書 ・身分証明書(顔写真付き) ・ファクタリング審査申込書 ※追加で別の資料の提出が求められる可能性もある |

| オンライン完結 | × |

| 運営会社 | 株式会社ラインオフィスサービス |

ジャパンマネジメントは東京と福岡に拠点を置き、日本全国から申し込みを受け付けているファクタリングサービスです。

二者間・三者間のファクタリングどちらにも対応しており、最短即日で売掛債権を現金化することができます。

買い取り可能な売掛債権の金額も20万円〜5,000万円と幅広いので、多くの売掛債権を売却することができるといえるでしょう。

ジャパンマネジメントは対面での契約が必須で、オフィスのある東京または福岡に出向くか、スタッフに出張してもらう必要があるので、お住まいの地域によっては即日入金が難しい可能性があります。

24時間問い合わせを受け付けているので、まず仮審査を受けて買い取りの可否や手数料を確認してみることをおすすめします。

おすすめ10 labol(ラボル)

| 入金までのスピード | 最短30分 |

|---|---|

| 取引できる売掛債権の金額 | 1万円〜 |

| 手数料 | 10% |

| 扱っているファクタリングの方式 | 二者間ファクタリング |

| 必要書類 | ・請求書 ・エビデンスとなるもの(売掛先担当者とのメールなど) |

| オンライン完結 | ⚪︎ |

| 運営会社 | 株式会社ラボル |

labolは最短30分で資金を調達できる、個人事業主・フリーランス・小規模事業者向けのオンライン完結型ファクタリングサービスです。

土日や祝日も受付・審査を行っており、審査が完了すると銀行の営業時間に関係なく24時間365日即時に入金している点は魅力といえるでしょう。

labolは1万円の売掛債権から買い取り可能で、独立直後や新規の取引先でも対応しているので、他のファクタリングサービスで審査落ちした方にもおすすめです。

申し込みが簡単で信頼できる資金調達サービスのトップ*3であると公式サイトに記載があるので、

ファクタリングが初めての個人事業主でも申し込みやすいといえますね。

おすすめ11 アクセルファクター

| 入金までのスピード | 最短即日 |

|---|---|

| 取引できる売掛債権の金額 | 30万円〜上限なし |

| 手数料 | 二者間ファクタリング:3〜10% 三者間ファクタリング:1〜8% 【買い取り金額別】 100万円以下:10%~ 101万~500万円:5%~ 501万~1,000万円:2%~ 1,001万円以上:別途相談 |

| 扱っているファクタリングの方式 | ・二者間ファクタリング ・三者間ファクタリング |

| 必要書類 | 【原則用意するもの】 ・売掛金が確認できる書類(請求書など) ・売掛先からの入金が確認できる預金通帳 ・直近の確定申告書(所得税) ・代表者の身分証明書(運転免許証、パスポートなど) 【必要に応じて用意するもの】 ・納税証明書(納付書や領収書でも可) ・印鑑証明書 ・取引先との契約書 |

| オンライン完結 | ⚪︎ |

| 運営会社 | 株式会社アクセルファクター |

アクセルファクターは専属担当者の手厚いサポートと柔軟な対応が強みのファクタリングサービスです。

「資金調達の専門家が選ぶ安心して利用できるファクタリングサービスNo.1」*2に選ばれており、審査通過率が93%と高いので審査に通るか不安な方にもおすすめですよ。

原則即日入金をモットーに事業形態に関係なくこれまで利用者の半数以上に即日で入金した実績があります。

またアクセルファクターは2023年4月に経営革新等支援機関に認定されています。

税務や金融、企業財務に関する専門知識や支援の実務経験があると認められ、事業の実施に必要なアドバイスやサポートに対応しているので、ファクタリングだけではなく事業についての相談をするのも良いでしょう。

おすすめ12 日本中小企業金融サポート機構

| 入金までのスピード | 最短3時間 |

|---|---|

| 取引できる売掛債権の金額 | 下限・上限なし(3万〜2億円の実績あり) |

| 手数料 | 1.5%〜 |

| 扱っているファクタリングの方式 | ・二者間ファクタリング ・三者間ファクタリング |

| 必要書類 | ・請求書、注文書など売掛金に関する資料 ・通帳3カ月分(表紙付き) |

| オンライン完結 | ⚪︎ |

| 運営会社 | 一般社団法人 日本中小企業金融サポート機構 |

日本中小企業金融サポート機構のファクタリングは一般社団法人が運営するファクタリングサービスです。

非営利で運営を行っており、手数料が1.5%〜と低いのが特徴です。

日本中小企業金融サポート機構は二者間・三者間ファクタリングを扱っており、状況に合わせて契約方式を選ぶことができます。

なお手続きをスマホだけで完結させることが可能で、出先や空き時間に手軽に申し込めるので、手続きの時間を確保しにくい個人事業主の方にもおすすめです。

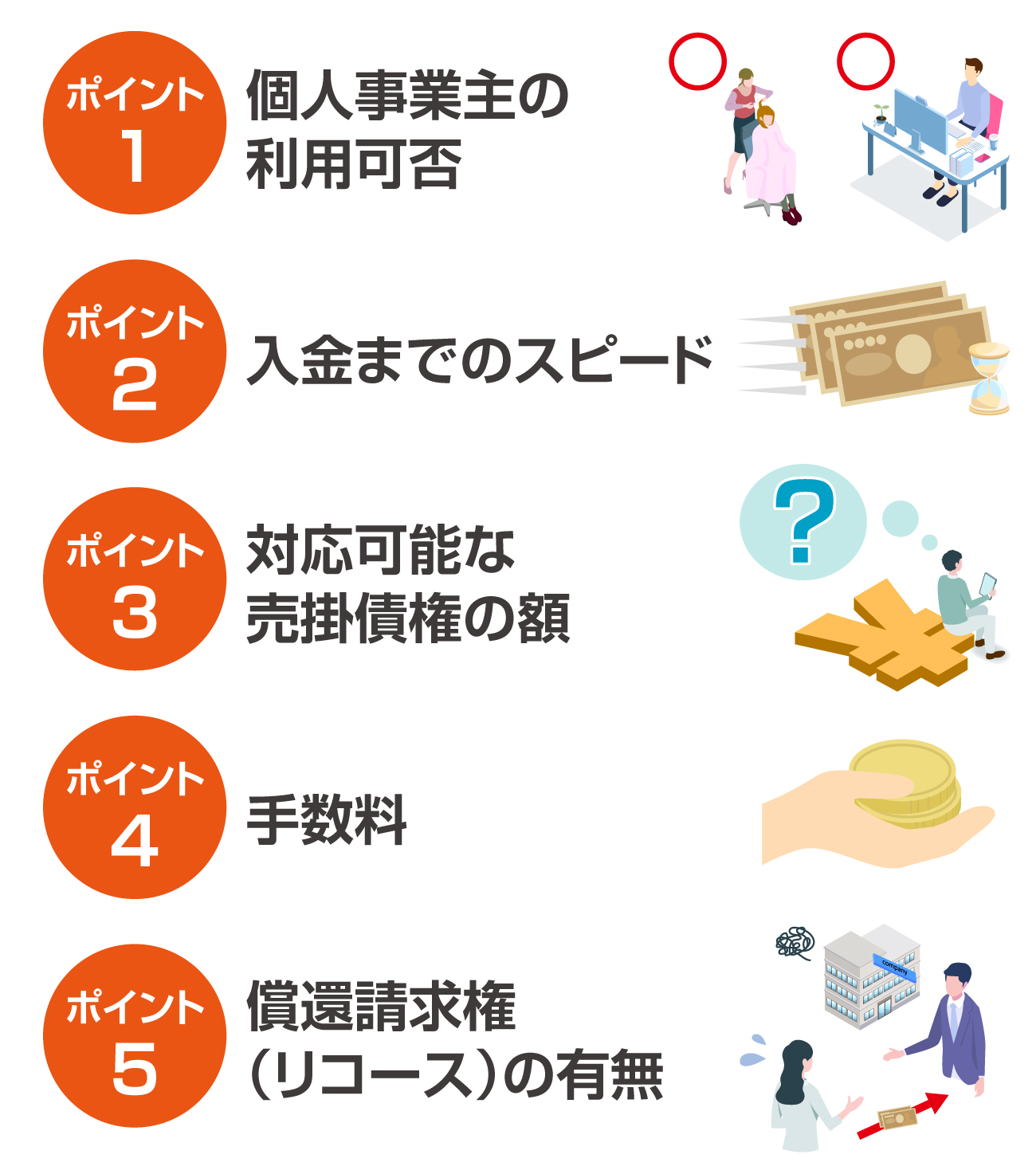

3.個人事業主がファクタリング業者を選ぶポイント

このように多数あるファクタリング業者のなかから選ぶ際、どのようなポイントに注意すれば良いのか分からないという個人事業主の方もいらっしゃるでしょう。

ポイント1 個人事業主の利用可否

ファクタリング業者のなかには事業形態によって利用を制限しているところもあるため、申し込む前に個人事業主の利用が可能かどうか確認しましょう。

個人事業主の利用の可否は、公式サイトに記載されているケースがほとんどです。

ポイント2 入金までのスピード

ファクタリング業者を選ぶ際に、売掛債権を売却してから入金されるまでにかかる時間もチェックしておきましょう。

融資やローンなどと比較して、ファクタリングはスピーディーな資金調達が可能ですが、入金までにかかる時間はサービスごとに異なります。

一刻も早く資金が必要な方は、即日での入金をうたうファクタリング業者を選ぶことをおすすめしますよ。

二者間ファクタリングが利用できる業者であれば、最短即日で入金してもらえるサービスがほとんどです。

本記事でご紹介しているサービスのなかでは、入金スピードが最短即日のペイトナーや、最短30分のPAYTODAY(ペイトゥデイ)、TRY、土日祝日も対応可能なlabolなどがおすすめですよ。

ポイント3 対応可能な売掛債権の額

ファクタリング業者によって対応可能な売掛債権の額が異なります。

FREENANCEのように1万円の売掛債権から対応している業者もあれば、QuQuMoやビートレーディング、日本中小企業金融サポート機構のように買い取り可能な金額に上限を設けていない業者もあります。

売却したい売掛債権の額面に対応していないサービスに申し込んでも利用できないので、必ず確認しましょう。

ポイント4 手数料

ファクタリングを利用する場合、手数料が必ずかかります。

一般的に「売掛債権の額面の〇%」というかたちで手数料が差し引かれます。

例えば120万円の売掛債権を現金化する際に手数料が10%の業者に申し込んだ場合、調達できるのは108万円です。

手数料率によって調達できる現金の額が変わるため、少しでも手数料を抑えたいところですよね。

ファクタリングの手数料は売掛債権の額や支払期日までの日数、売掛先の信用力などをもとに決められますが、コストを重視したいという方は手数料が低い業者を選びましょう。

また売掛先の承諾が必須ですが、比較的手数料が低めに設定される三者間ファクタリングを利用する手もありますよ。

ファクタリングの手数料の相場を確認しておきたいという方は、ファクタリング手数料の相場は?初めてでも安心のおすすめ業者を紹介の記事をご確認ください。

ポイント5 償還請求権(リコース)の有無

ファクタリングを申し込む際と契約する前に必ず「償還請求権(リコース)」の有無を確認しましょう。

償還請求権がある契約(リコース契約)を結んだ場合、業者が売掛金を回収できないときはサービスの利用者が代わりに返済する必要があります。

一方、償還請求権のない契約(ノンリコース契約)はファクタリング業者が売掛金を回収できない場合でも、サービスの利用者が弁済金を請求されることがありません。

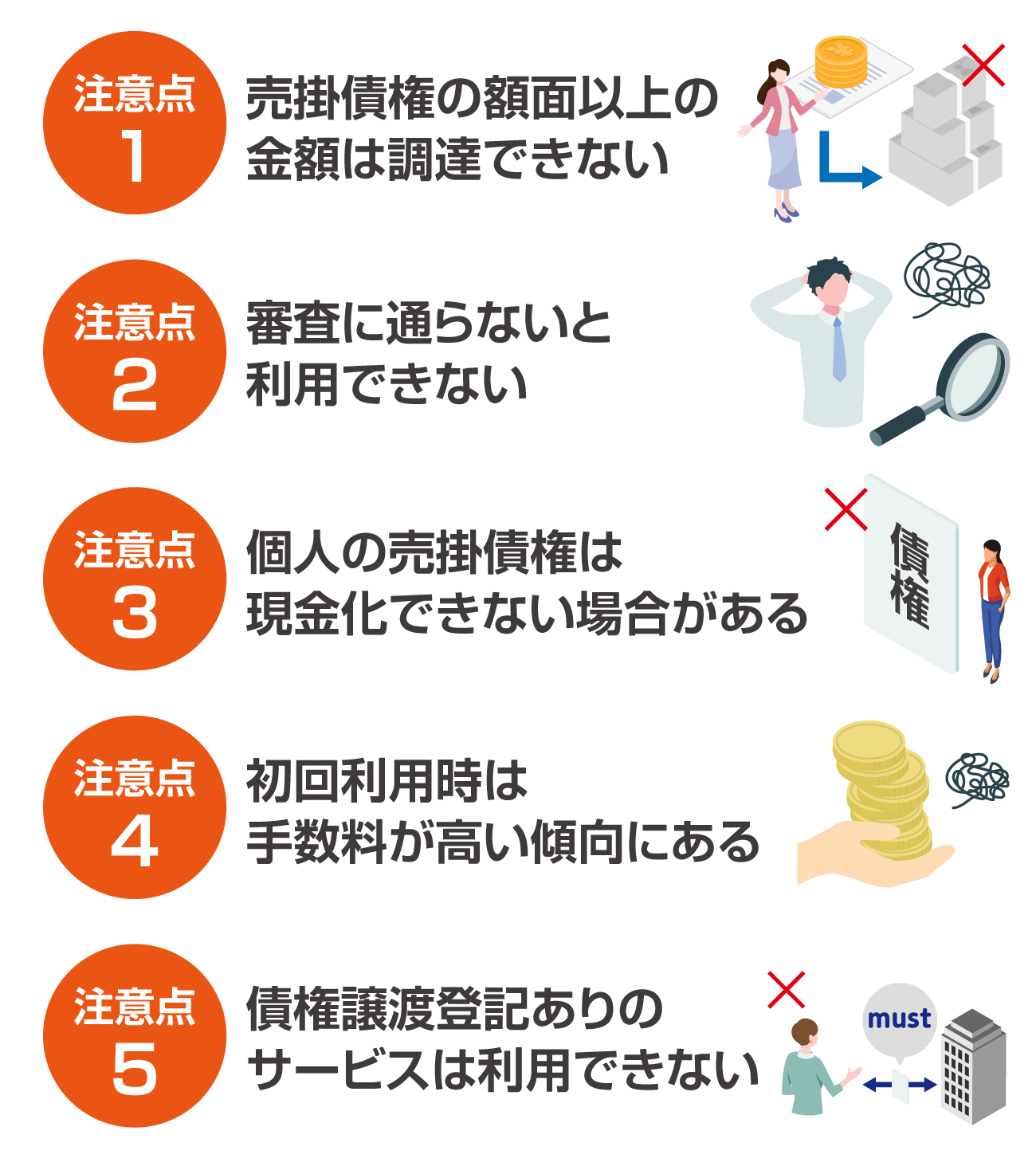

4.個人事業主がファクタリングを利用する際の注意点

このように心配している方もいらっしゃるかもしれませんね。

ファクタリングは迅速かつ手軽に資金を調達できる方法ですが、以下のように利用の際に注意すべき点も存在します。

注意点1 売掛債権の額面以上の金額は調達できない

ファクタリングで資金調達をする場合、売掛債権の額面以上の金額を調達することは不可能です。

例えば額面が120万円の売掛債権をファクタリングで売却する場合、120万円を超える資金は調達できません。

これはファクタリングを利用する際に手数料がかかるためです。

ファクタリングで調達できる金額は、売掛債権の額面の金額から手数料を差し引いた額という点を押さえておきましょう。

注意点2 審査に通らないと利用できない

ファクタリングは必ず審査が行われ、通過しなかった場合には利用できないので注意しましょう。

しかしファクタリングは融資に比べて審査に通過しやすい資金の調達手段といわれているので、個人事業主向けのサービスを利用すれば過度に心配する必要はありません。

なお万一ファクタリングの審査に落ちた場合でも、工夫をすれば審査に通る可能性があります。

審査がなければ確実に資金を調達できたり時間を短縮できたりするので、審査なしのサービスを利用したいと思う方もいらっしゃるでしょう。

しかし審査なしをうたうファクタリングには、以下のようなリスクが伴います。

- ・高額な手数料を請求される

- ・ファクタリングの契約ではなく、融資契約を締結してしまう

- ・償還請求権がある契約を結んでしまう

- ・取り立てが行われる

注意点3 個人の売掛債権は現金化できない場合がある

個人事業主の利用を受け付けているファクタリングサービスに申し込んでも、売掛先が個人の売掛債権を売却した場合は、利用を断られる可能性があります。

法人の売掛債権であれば審査に通れば受け付けてもらえますが、個人の売掛債権の買取を行う業者は限られています。

取引先が個人事業主の請求書を提出してファクタリングを利用したいという方は、受け付けてもらえるかを事前に確認しておきましょう。

なお本記事で紹介しているファクタリングサービスのうち、売掛先が個人事業主でも取引可能と明言しているところは以下の三つです。

注意点4 初回利用時は手数料が高い傾向にある

個人事業主が初めてファクタリングを利用する際は手数料が高く設定される恐れがあります。

初回利用時は取引の実績がないことから、上限の手数料が適用される可能性が高いためです。

初回利用時の手数料を少しでも抑えたい場合は、複数の業者に申し込んで手数料を比較したり、売掛先の信用力を証明するために入金履歴などを用意したりするのがおすすめですよ。

注意点5 債権譲渡登記ありのサービスは利用できない

個人事業主は「債権譲渡登記」が必要なファクタリングサービスは利用できません。

債権譲渡登記を行うことでファクタリング業者は、サービスの利用者が複数のファクタリング業者に同じ債権を売却する「二重譲渡」という違法行為を行うことを防ぐことができます。

なお債権譲渡登記は法人のみが行える手続きです。

そのため個人事業主は債権譲渡登記を必須とするファクタリング業者とは契約できない点に注意しましょう。

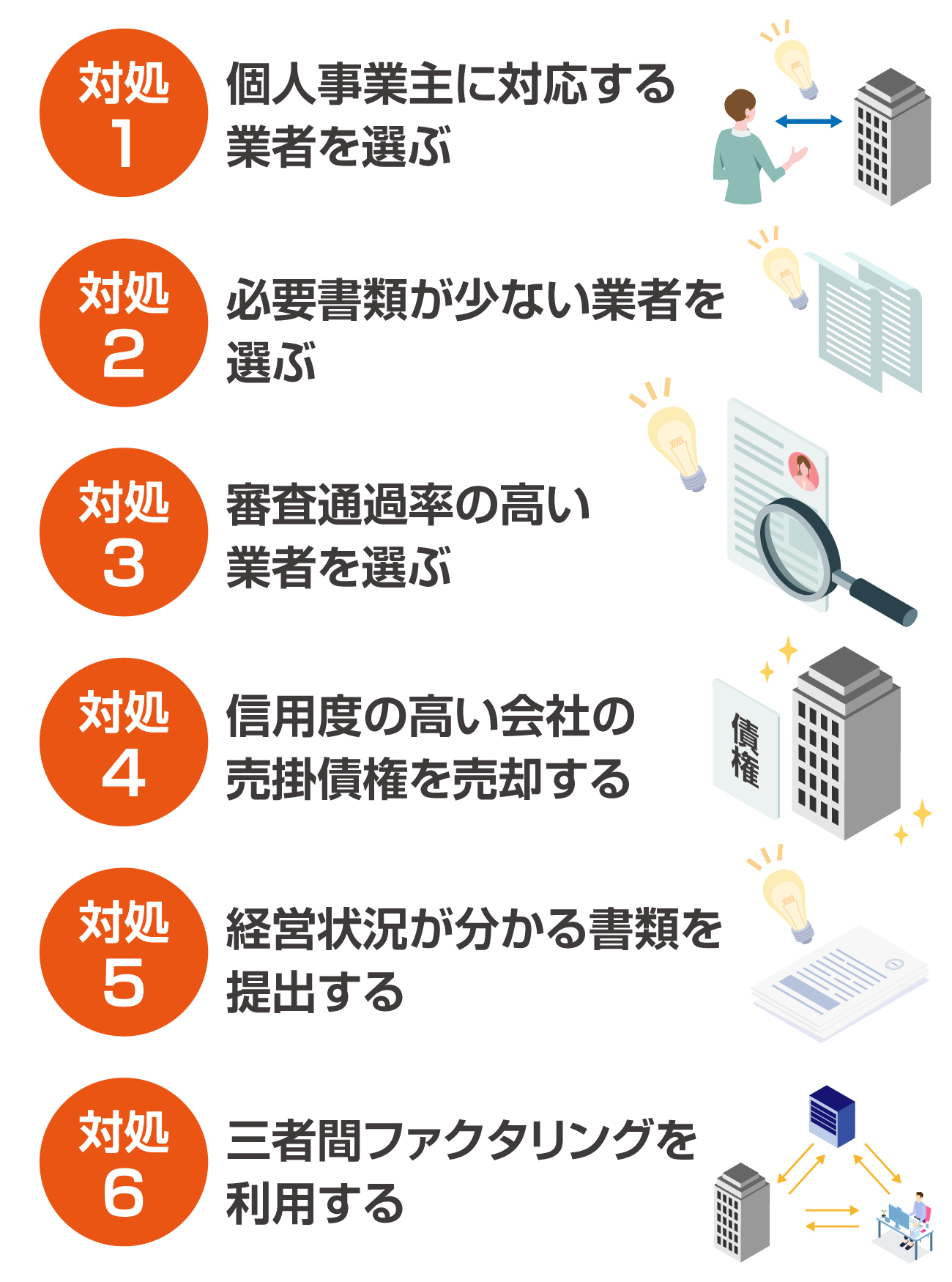

5.個人事業主がファクタリングで審査落ちしたときの対処法

このように個人事業主がファクタリングの審査に落ちた場合、どう対処するべきか分からないという方もいらっしゃるでしょう。

そこでこの章では個人事業主がファクタリングの審査に落ちた際に取るべき対処法について以下の六つを解説します。

対処1 個人事業主に対応する業者を選ぶ

法人の利用のみ受け付けている業者に申し込んでも、審査に通ることはできません。

そのため必ず個人事業主の利用に対応している業者を選んで審査してもらいましょう。

個人事業主の利用が可能かどうかは各サービスの公式サイトに記載されていることがほとんどです。

対処2 必要書類が少ない業者を選ぶ

ファクタリングサービスの審査に落ちた場合は、必要書類が少ない業者を選んで再度申し込むことをおすすめします。

必要書類が少ないファクタリング業者は、審査を柔軟に行っている可能性が高いためです。

対して必要書類が多い業者の場合、詳細に情報を確認しているといえるので慎重に審査が行われる可能性がありますよ。

多くの業者では「売掛金を証明する請求書」と「取引履歴のある通帳のコピー」の提出が求められます。

その他に事業計画書や確定申告書などの提出を求められる場合は、厳密に審査される可能性が高いことを押さえておきましょう。

対処3 審査通過率の高い業者を選ぶ

ファクタリングの審査に落ちた方は審査通過率が高い業者を選んで申し込んでみましょう。

審査通過率が高いということは、それだけ高確率でファクタリングの利用を承認しているということです。

ファクタリング業者によっては公式サイトで審査通過率を明記しているで確認しましょう。

審査通過率が90%を超えている業者は、審査通過率の高い業者だといえるのでおすすめですよ。

対処4 信用度の高い会社の売掛債権を売却する

信用度の高い会社の売掛債権から先に売却すると、審査に通りやすい傾向にあります。

ファクタリング業者は審査で売掛債権の売掛金を回収できるかどうかを確認します。

上場企業や有名な会社は支払能力が高く、売掛金の未回収リスクが低いと判断されるため審査に通りやすいといえますよ。

売掛債権は信用度の高い会社のものから売却しましょう。

一度取引が成立すれば実績ができるので、他の会社の売掛債権も買い取ってもらいやすくなります。

対処5 経営状況が分かる書類を提出する

審査落ちを防ぐためには、提出を求められる書類に加え、経営状況が分かる書類も提示することをおすすめします。

利用者の経営状況が不透明の場合は、審査に通りにくい傾向にあります。

ファクタリングは利用者より売掛先の信用度を重視しますが、利用者のことを気にしないわけではないので、実態を分かってもらうことで審査に通りやすくなる可能性があります。

必要書類を提出する際に売掛先との契約書や納品書、作業指示書、納品書、請負書といった売掛債権を証明する書類も一緒に提出できるように準備しておくと良いでしょう。

対処6 三者間ファクタリングを利用する

二者間ファクタリングの審査に落ちた場合、三者間ファクタリングの利用を検討するのも一つの手です。

三者間ファクタリングは売掛先の承諾が必要で売掛金を回収しやすいため、二者間ファクタリングより審査通過率が高い傾向にあります。

二者間ファクタリングで審査落ちした業者が三者間ファクタリングに対応している場合は、同じ業者に申し込むのがおすすめですよ。

取引先にファクタリングをするほど経営状況が良くないと思われるのは避けたいという方もいらっしゃるでしょう。

しかし国の施策として経済産業省でもファクタリングを含む、売掛債権の利用を促進しています。

取引先に丁寧に説明をすれば、三者間ファクタリングの利用を承諾してもらった方が良い結果につながる可能性もありますよ。

6.個人事業主がファクタリングを利用する際によくある疑問

このようにファクタリングに関して、疑問をお持ちの個人事業主の方もいらっしゃるでしょう。

そこでこの章では個人事業主がファクタリングを利用する際によくある疑問、以下五つをご紹介します。

Q1 個人事業主がファクタリングを利用するメリットは?

このように気になっている方もいらっしゃるでしょう。

個人事業主がファクタリングを利用すると、主に以下のようなメリットがあります。

- ・迅速に資金を調達できる

- ・担保や保証人が不要

- ・信用情報に影響がない など

大きなメリットは資金が手元に入るスピードが速いことだといえるでしょう。

二者間ファクタリングで契約をすれば最短即日での資金の調達が可能で、サービスによっては数十分~数時間で入金を実現することもできます。

銀行融資の場合には数週間程度かかるケースもあるので、急いで資金が必要な個人事業主にファクタリングは向いています。

またファクタリングは売掛債権を現金化するサービスであり、担保や保証人が不要です。

準備にさほど手間がかからないので気軽に資金を調達できますよ。

さらにファクタリングはお金を借り入れるわけではないため、「返済が遅れて信用情報に傷がつく」といった心配もありません。

Q2 個人事業主が即日で入金してもらえる業者は?

本記事でご紹介しているサービスは全て個人事業主が利用しても最短即日の入金に対応しています。

少しでも早く資金を得たいという個人事業主の方には、特に以下のサービスがおすすめですよ。

【最短即日での入金を希望する個人事業主に特におすすめのサービス3選】

| サービス名 | 入金スピード |

|---|---|

| ペイトナー | 最短即日 |

| PAYTODAY(ペイトゥデイ) | 最短30分 |

| TRY(トライ) | 最短30分 |

ペイトナー、PAYTODAY、TRYは、最短数十分で入金することを明言しています。

またオンラインでの手続きに対応していることも、迅速な入金を期待できる理由の一つですよ。

Q3 請求書のみで利用できるファクタリングはある?

請求書など、売掛金を証明する書類だけでファクタリングを利用できれば、準備に手間がかかりませんよね。

しかし2回目以降の利用であれば請求書だけで良いというファクタリングサービスはありますが、初回利用時に請求書のみで利用できるサービスはないといえます。

ファクタリングは必要書類が少ない点が魅力の一つですが、適切な審査を行うために請求書以外の書類も提出するのが一般的です。

初回から請求書のみでファクタリングができるとうたう業者は違法業者の可能性があるため、利用するのは止めましょう。

Q4 借り入れや滞納があってもファクタリングを利用できる?

銀行融資の場合、金融機関などで借り入れをしていて債務超過や赤字決算であったり、税金を滞納していたりすると基本的に利用を断られるため、このように心配している方もいらっしゃるかもしれませんね。

ファクタリングは売掛先の経営が安定していれば、利用者の信用度が低くても利用することが可能です。

ただし税金や社会保険料の滞納を放置した場合は、ファクタリングの審査に通らない恐れがあるので注意しましょう。

税金や社会保険料の滞納を放置すると、売掛債権が差し押さえられる可能性があるためです。

税金や社会保険料を滞納している場合には関係各所に相談をして、分割納付をすることや納付猶予制度の利用を承諾してもらう必要があります。

Q5 通常のファクタリングと給与ファクタリングの違いは?

このように給与ファクタリングについて気になった方もいらっしゃるでしょう。

給与ファクタリングとは、簡単にいうと給料日前に給与を債権として売却し、現金化することをいいます。

通常のファクタリングと給与ファクタリングの違いは以下のとおりです。

【通常のファクタリングと給与ファクタリングとの違い】

| 売却するもの | 業者の貸金業の登録 | |

|---|---|---|

| 通常のファクタリング | 売掛債権 | 不要 |

| 給与ファクタリング | 給与債権(賃金債権) | 必要 |

このように給与ファクタリングは、業者が貸金業登録をしていないとサービスの提供を行えないという点が通常のファクタリングと大きく異なります。

給料ファクタリングは貸金業に当たります。

これは労働基準法により、給与が「通貨で、直接労働者に、その全額を支払わなければならない」と決められていることが大きな理由です。

ファクタリングで債権を売却するとその債権のお金を受け取る権利は、ファクタリング業者にあるはずですが、給与債権の代金は法的にファクタリング業者が受け取れないので、手続きのスキームが貸付けに当たるのです。

給与ファクタリングを提供する業者が貸金業登録を行っていれば問題ありませんが、貸金業登録を行っていない場合は違法なので注意が必要です。

7.まとめ

ファクタリングは入金前の売掛金などの売掛債権を売却し、現金化するサービスであり、法人のみならず個人事業主やフリーランスも利用できる資金調達の方法です。

融資などに比べて現金を受け取れるまでの時間が早く、手軽に利用できる点から資金繰りに困っている個人事業主にとっても心強いサービスだといえるでしょう。

またファクタリングでは利用者よりも売掛先の信用度が重点的に審査されるため、「審査に落ちないか心配」といった個人事業主の方でも安心して利用できますよ。

ただし事業形態によって利用の制限を設けているファクタリングサービスも存在するので、必ず「個人事業主の利用に対応しているサービス」を選ぶ必要があります。

なお利用するファクタリング業者を選ぶ際には、利用対象者や調達可能な金額、手数料、入金までのスピード、運営会社の信用度などを確認しましょう。

ご自身の条件や希望に合ったファクタリングサービスを選ぶことで、無駄なくより迅速に資金を調達することが可能です。

個人事業主の利用&即日入金が可能なファクタリングサービスおすすめ5選▼