会計初心者の方のなかには、貸借対照表の仕組みや読み方が分からなくて困っている方も多いかもしれませんね。

貸借対照表は決算時点で会社が持っている資産と、その資産をどこから調達したかを表す計算書です。

数字が羅列されているばかりで最初は難しく見えますが、読み方が分かれば会社の財政状態、ひいては倒産リスクを見極める重要な手がかりにもなってくれますよ。

福留 正明

1.貸借対照表は決算時点の資産と負債の状態を表す計算書

貸借対照表とは決済時点で会社がどれだけの資産を持っているか、そのうちどれだけのお金に返済義務があるかを表す計算書です。

決算時に必要とされる財務諸表のなかでも特に重要な「財務三表」の一つに数えられています。

損益計算書は決算日までの一定期間にいくらお金を使い(費用)、どれくらい稼いで(収益)どれくらい残っているのか(利益)が分かる計算書です。

キャッシュフロー計算書は期首から決算日までの一定期間のお金の出入りを「営業活動」「投資活動」「財務活動」の三つに分けて把握できる計算書です。

ここからは貸借対照表を読み解く前提知識となる仕組みをゼロから解説します。

1-1.貸借対照表の仕組み

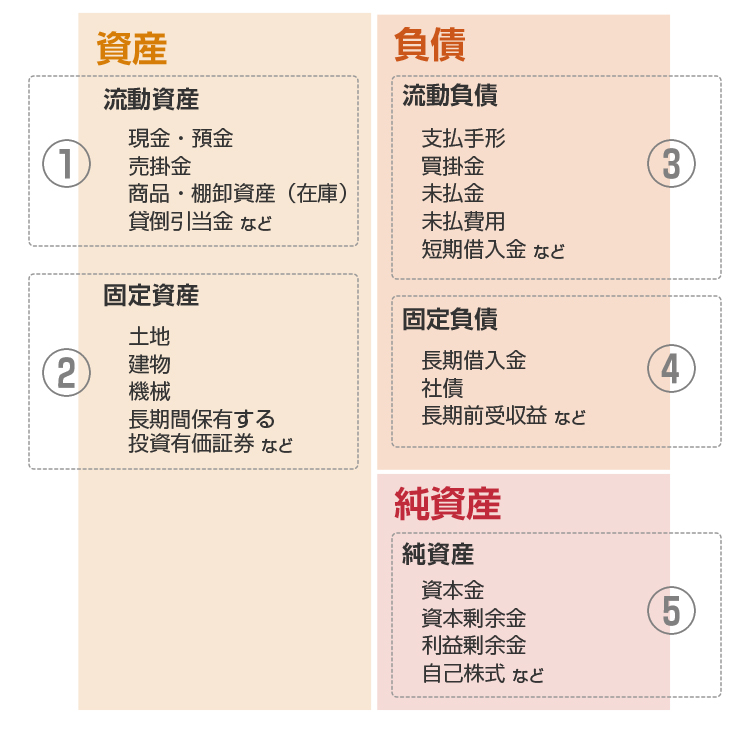

貸借対照表は、左側に「資産」のブロック、右側に「負債」と「純資産」のブロックがあります。

負債と純資産の和は必ず資産と一致します。

左側の資産のブロックには会社が保有する現金や商品、土地、建物などが表示されます。

資産を運用するためには元手となる資本が必要ですよね。

その資本をどのように調達したかを右側に記載します。

負債とは外部に借りている、返済義務のあるお金(他人資本)のことです。

まだ支払っていない商品の代金や、借入金が負債にあたります。

純資産は返済義務のない会社自体のお金(自己資本)のことです。

株主が出資した資本金、資本剰余金、利益剰余金が純資産にあたります。

利益剰余金とは、会社が今までに得た儲けから配当や利益を差し引いて残った利益の積み重ねのことです。

2.貸借対照表の読み方が分かる!五つのブロック

ここでは貸借対照表の見方を以下の五つのブロックに分けて解説します。

ブロック1 流動資産

流動資産とは「会社が保持している資産のうち一年以内に現金化できるもの」です。

流動資産のなかでも流動性が高い(=簡単に現金化できる)ものから上に表示します。

以下のような資産が流動資産に該当します。

- ・現金・預金

- ・売掛金

- ・商品・棚卸資産(在庫)

- ・貸倒引当金

ブロック2 固定資産

固定資産とは「会社が保持している資産のうち長期にわたって保有するもの」です。

以下のような資産が固定資産に該当します。

- ・土地

- ・建物

- ・機械

- ・長期間保有する投資有価証券

投資有価証券とは満期が設定されていて、かつ満期まで保有することを目的とした有価証券のことおよび関連会社株式や子会社株式のことです。

有価証券とは株式や債券、手形、小切手など財産的価値を有する書類全般を指します。

ブロック3 流動負債

流動負債とは「決算日から一年以内に返済しなければならない負債」です。

流動負債のなかでも流動性の高い(支払い期日の近い)ものから上に並んでいます。

以下のような負債が流動負債に該当します。

- ・支払手形

- ・買掛金

- ・未払金

- ・未払費用

- ・短期借入金

買掛金とは主たる営業取引上継続して取引が発生する費用のうち未払いである代金のことです。

未払金とは継続的ではない単発のサービスで未払いの代金をいい、未払費用とは一定の契約に基づいて継続的に提供されているサービスの対価のうち未払いの代金をいいます。

短期借入金とは決算から一年以内に返却期限を迎える借入金のことです。

ブロック4 固定負債

「決算から一年を超えた時期に返済する負債」を固定負債といいます。

以下のような負債が固定負債に該当します。

- ・長期借入金

- ・社債

- ・長期前受収益

長期借入金とは、借入金のうち返済期限が決算日から一年を超えるものです。

社債とは、資金調達のため投資家から資金を集める際に発行する有価証券のことです。

長期前受収益とは継続的に提供するサービスに前払いで支払いを受けた対価のうち、一年を超えて収益化されるものです。

前受収益とは継続的に提供するサービスへの対価のうち、まだ提供していないサービスについて支払われた対価です。

前受収益は一年以内に収益化されるため、流動負債に属します。

ブロック5 純資産

「会社が保持する資産のうち、返済義務がないもの」を純資産(自己資本)といいます。

以下のような資産が純資産に該当します。

- ・資本金

- ・資本剰余金

- ・利益剰余金

- ・自己株式

3.財政状態を分析する際の三つのポイント

ここでは財政状態を分析する際に注目すべき3つのポイントについてご説明します。

ポイント1 自己資本比率

自己資本比率とは「総資産に対する自己資産の割合」のことです。

言い換えれば、会社が持つ全財産のうち返済の義務がない資産の比率がどれくらいであるかを表す数値です。

自己資本比率を求める計算式は「自己資本比率(%)=自己資本(純資産)÷総資産(資産の総合計)×100」となります。

自己資本比率が低いほど他人資本に依存した状態で経営を行っているということになり、会社の信用度が落ちてしまいます。

自己資本比率が50%以上あれば優良企業、40%以上あれば倒産のリスクが低い企業といえるでしょう。

ポイント2 流動比率

流動比率とは「流動負債に対する流動資産の割合」のことです。

言い換えると、一年以内に返済すべき負債に対して一年以内に現金化できる資産がどれほどあるかを表す数値です。

流動比率を求める計算式は「流動比率(%)=流動資産÷流動負債×100」となります。

流動負債を流動資産でまかなえなければ、支払能力が低い会社ということになってしまいます。

流動比率は高ければ高いほど良く、200%以上あれば望ましいですが最低でも100%はほしいところです。

ポイント3 当座比率

流動比率よりもさらに厳密に会社の支払能力をジャッジする概念に「当座比率」があります。

当座比率とは「流動負債に対する当座資産の割合」のことです。

流動資産には商品の在庫も含まれるため、商品が売れなかった場合資金調達ができません。

当座資産は流動資産のなかでも特に現金化しやすい現金・預金、売掛金や受取手形のみを合算したもので、商品の在庫は含まれません。

当座比率を求める計算式は「当座比率(%)=当座資産÷流動負債×100」となります。

特に注意が必要なのは、流動比率は200%近いのに、当座比率が100%を切ってしまう場合です。

商品の在庫が過剰である可能性が疑われるため、在庫管理を見直し、改善しなければなりません。

4.貸借対照表を効率的に作成するには

貸借対照表を手書きやエクセルで作成しているという方は多いのではないでしょうか。

数字を転記・集計する過程では、書き間違いや計算ミスに細心の注意を払わなければなりません。

しかし、膨大な作業が必要な決算書の作成において手書きで転記したり表計算ソフトに手入力をしたりしていてはミスの発生を防ぐことはほぼ不可能でしょう。

そこでおすすめなのが、会計ソフトを導入することです。

銀行口座やクレジットカードと会計ソフトを連携することで、転記の手間やミスを犯すリスクを減らすことができます。

携帯アプリの用意があるソフトなら、面倒で後回しにしてしまいがちな決算作業を日々の空き時間にコツコツと進めることができますよ。

「でも、会計ソフトって高いんでしょ……?そんなの購入する余裕がないよ……」

と尻込みしてしまう方もいらっしゃるかもしれませんね。

しかし、導入コストが低く、初心者でも簡単に扱える優秀な性能の会計ソフトがあるのです。

会計ソフトについて詳しく知りたい方はこちらの記事を参考にしてください。

5.まとめ

貸借対照表とは会社が決算時点でどれだけの資産を持っているか、その資産をどこから調達したかを表す計算書です。

左側に資産、右側に負債と純資産を記載し、負債と純資産の和は資産と必ず一致します。

貸借対照表の数字を分析することで、会社の経営の安定性や倒産リスクを見極めることができます。