このように「売掛金」という言葉は知っていても、意味や用途がわからないという方もいらっしゃるでしょう。

売掛金とは、簡単にいうと取引先に商品やサービスを販売して出た売り上げのうち、支払いが後払いのため回収できていない代金を指します。

ビジネスの場面では代金を後払いする取引「掛取引(信用取引)」がよく行われるため、売掛金についての知識は必須だといえます。

また日々の取引について帳簿を付ける際にも、勘定科目として「売掛金」という項目を使用します。

事業の会計処理を行う方は、勘定科目としての「売掛金」も押さえておく必要がありますよ。

そこでこの記事では、売掛金の意味や概要などについてわかりやすく解説します。

【売掛金の仕訳が簡単!おすすめの会計ソフト3選】

| 会計ソフト | 特長 |

|---|---|

|

|

スマートフォンアプリの操作性が抜群! 確定申告の書類作成から提出までスマホ一つで完結できる >>公式サイトはこちら |

|

|

25年連続売り上げ1位!王道中の王道 簿記の知識がなくても取引入力から確定申告まで完結できる >>公式サイトはこちら |

|

|

関連サービスとの連携が便利! バックオフィス業務をサポートする関連サービスも充実 >>公式サイトはこちら |

福留 正明

1.売掛金とは

このように売掛金とは何なのか、知りたいという方も多くいらっしゃるでしょう。

またビジネスで使用される「買掛金」や「未収入金」などの似たような用語と、売掛金との違いがわからない方という方もいらっしゃるかもしれませんね。

1-1.売り上げの対価として将来受け取れる未入金の代金

売掛金とは簡単にいうと、商品やサービスを取引先に販売し、売り上げが生じているものの、実際にはまだ受け取っていない代金のことです。

事業の取引では、後からまとめて支払いを行う「掛取引(信用取引)」が行われることも少なくありません。

掛取引は、飲食店などで常連客がお金を持ち合わせていない場合にする「ツケ払い」やネットショッピングサイトなどでよく見る支払い方法「後払い」の仕組みに似ています。

なお商品やサービスを提供して売掛金が発生したら、帳簿に記載して「仕訳」を行う必要があります。

1年間に利益や損失がどのくらい出たのかという経営状態を決算月に投資家や金融機関などに開示するため、会社は書類(決算書)を作成します。

決算書を作るために、日々の取引を仕訳して記録し情報を整理しておく必要があるのです。

なお売掛金が生じたことを記帳・仕訳する際には、「売掛金」という勘定科目を使用します。

例えば取引先に5万円の商品を販売して売掛金が生じた場合、以下のように仕訳を行います。

| 借方 | 貸方 | ||

|---|---|---|---|

| 売掛金 | 50,000円 | 売上高 | 50,000円 |

なお売掛金が発生したことを仕訳したら処理が完了というわけではなく、未回収の売掛金を取引先から回収する必要があります。

1-2.売掛金と他の勘定科目との違い

売掛金の他に「買掛金」「未収入金」「前受金」などの言葉を聞いたことがある方もいらっしゃるでしょう。

これらの用語は「勘定科目」という、取引の内容をわかりやすく仕訳するためのカテゴリーのようなものです。

言葉の響きは似ていますが、それぞれに全く別の意味があるので注意しましょう。

1-2-1.買掛金との違い

買掛金とは取引先から商品や原材料などの仕入れを行い、自社(自身)に支払う義務があるものの、まだ支払っていない代金をいいます。

仕入れをした時点で支払うのではなく、掛取引により後から支払う場合に買掛金が発生します。

掛取引で生じる代金であることは両者共通していますが、意味は全く違うといえるでしょう。

なお買掛金の仕訳には「買掛金」の勘定項目を使用し、商品やサービスを仕入れた段階で行います。

例えば取引先から5万円の商品を仕入れて売掛金が発生した場合は、以下のように記載します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 仕入高 | 50,000円 | 買掛金 | 50,000円 |

仕入高5万円という「費用の増加」を借方に、買掛金5万円が発生したという「負債の増加」を貸方に仕訳します。

1-2-2.未収入金との違い

未収入金(未収金)とは営業活動(本業)以外で生じた未回収の代金です。

簡単にいうと、本業で提供している商品やサービス以外のものを売却し、まだ回収ができていない代金です。

具体的には、会社の備品や装置、車両などの固定資産や有価証券などを売却したときに生じます。

どちらも未回収の代金であることは同じですが、何を売却して生じたのかが異なります。

なお未収入金が発生した場合は、対象のものを売却したタイミングで「未収入金」の勘定科目を用いて仕訳します。

例えば会社で使用していた車両を50万円で売却し未収入金が生じた際には、以下のように記載します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 未収入金 | 500,000円 | 車両運搬具 | 500,000円 |

社用車を売却したことで未収入金が生じたことを「資産の増加」として借方に、車両運搬具という「資産の減少」があったことを貸方に記載します。

1-2-3.前受金との違い

前受金とは商品やサービスを提供する際に前もって受け取った代金の一部または全額のことです。

具体例としては、頭金や手付金などが挙げられます。

どちらも商品やサービスの販売によって得られる代金ですが、受け取るタイミングが違います。

前受金が発生した際にも記帳が必要なので、勘定科目の「前受金」を用いて仕訳を行います。

例えば取引先から5万円の商品の受注があり、商品の提供前に頭金として現金で1万円を受け取った場合、以下のように記載します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金 | 10,000円 | 前受金 | 10,000円 |

現金1万円を受け取ったことを「資産の増加」として借方に記載し、前受金の発生は「負債の増加」に当たるので貸方に仕訳します。

1-2-4.立替金との違い

立替金とは本来会社が負担する義務のない代金を社内外問わず、会社が立て替えた代金です。

休職しているスタッフの社会保険料や従業員の旅費、取引先に負担の義務がある手数料や配送料など、一時的に会社が負担したものを指します。

なお立替金が発生したことも仕訳して帳簿に記載する必要があります。

例えば従業員の旅費3万円を現金で立て替えた場合には、「立替金」の勘定科目を用いて以下のように仕訳します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 立替金 | 30,000円 | 現金 | 30,000円 |

立替金の発生は「資産の増加」なので借方であり、現金の支出があったことは「資産の減少」であるため貸方に記載しますよ。

1-2-5.仮払金との違い

仮払金とは支払いが済んでいるものの、支出の用途や金額が確定していない代金のことです。

従業員が出張したときなどに、予期せぬ支出が発生して一時的に立て替える必要がないように、まとまった金額を支給しておく場合などの代金を指します。

なお仮払金が発生したことも記帳する必要があるので、勘定科目の「仮払金」を使用して仕訳しましょう。

例えば、仮払金として従業員に出張費用10万円を現金で支給した場合には、以下のように仕訳を行います。

| 借方 | 貸方 | ||

|---|---|---|---|

| 仮払金 | 100,000円 | 現金 | 100,000円 |

仮払金の発生は「資産の増加」に当たるので借方に、現金の支出があったことを「資産の減少」として貸方に仕訳します。

2.売掛金の会計処理の流れ

このように売掛金が生じた後の会計処理の方法を知りたい方もいらっしゃるでしょう。

売掛金が発生した際、以下の3段階で会計処理を行います。

- STEP1 掛売上の計上を行う

- STEP2 売掛金が入金されるのを確認する

- STEP3 売掛金の消込処理を行う

STEP1 掛売上の計上を行う

掛取引で商品・サービスの提供を行ったら、まず「売り上げが出たこと」と「売掛金が発生したこと」を仕訳・計上しましょう。

例えば掛取引で5万円の商品を提供した場合には、以下のように記帳します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 売掛金 | 50,000円 | 売上高 | 50,000円 |

この仕訳によって売上金5万円という「資産の増加」と、売上高5万円という「収益の増加」がわかるため、掛売上5万円が計上されたことになります。

STEP2 売掛金が入金されるのを確認する

取引先から代金が支払われる予定日(入金日)がきたら、きちんと振り込まれているかを確認しましょう。

掛取引を行った取引先が1社ではなく複数の場合には、一つ一つ確認する必要があります。

万一、請求した金額と入金されている金額が異なることが発覚したら、何が原因でずれが生じているのかを調査しなければなりません。

請求書や納品書などの内容を見返しましょう。

自社(自身)で調べても、請求金額と入金金額のずれの原因がわからない場合には、取引先に連絡して確認する必要があります。

STEP3 売掛金の消込処理を行う

売掛金が取引先から入金されたことを確認できたら、「入金消込」を行いましょう。

例として請求金額5万円の売掛金が取引先から振り込まれた場合を用いて、入金消込の方法を説明します。

消込は、以下のように行います。

| 借方 | 貸方 | ||

|---|---|---|---|

| 普通預金 | 50,000円 | 売掛金 | 50,000円 |

普通預金に5万円が取引先から振り込まれたことを「資金の増加」として借方に記載します。

同時に売掛金5万円という債権が消えるので「資産の減少」として貸方に仕訳しましょう。

なお掛取引を複数行っている場合には、取引や取引先ごとに売掛金を回収できているかを確認する必要があるため、作業が複雑になりがちです。

期日までに回収できていないといったミスがないように、売掛金の残高が一目でわかる一覧表などを作成し、定期的に売掛金の残高をチェックしておくことをおすすめしますよ。

売掛金を適切に管理・回収する方法は4章で解説しているので参考にしてくださいね。

3.ケース別に解説!売掛金の仕訳方法

そもそも売掛金がきちんと入金されるのか、どのように入金されるのかなど、取引によって状況は異なります。

帳簿には、どのような取引が行われたのかを詳細に記帳する必要があるので、状況に応じて仕訳方法も変える必要がありますよ。

そこでこの章では、以下6ケースの売掛金の仕訳方法について説明します。

- (1)未回収になった場合

- (2)一部を回収した場合

- (3)値引きを行った場合

- (4)商品・サービスが返品された場合

- (5)買掛金との相殺を行う場合

- (6)クレジットカードでの支払いを受け付けた場合

3-1.未回収になった場合

もし売掛金が取引先から振り込まれなかった場合には、売掛金が回収不能の状態にあるので「貸倒損失」の勘定科目を使用して仕訳します。

例えば5万円の売掛金が回収不能のケースでは、以下のように仕訳を行います。

| 借方 | 貸方 | ||

|---|---|---|---|

| 貸倒損失 | 50,000円 | 売掛金 | 50,000円 |

ちなみに「貸倒引当金」を設定しているケースでは、貸倒損失の計上を行わず、貸倒引当金を減らす処理が必要です。

例えば、ある取引先に5万円の貸倒引当金を設定しており、前期の売掛金5万円が回収不能になったら以下のように計上します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 貸倒引当金 | 50,000円 | 売掛金 | 50,000円 |

3-2.一部を回収した場合

数回に分けて売掛金が入金されるケースなど、売掛金の一部だけを回収することもあるでしょう。

売掛金の一部が入金されたときの仕訳は、全額入金されたときの仕訳と同じ方法で行います。

例えば取引先A社の売掛金5万円のうち、2万円が振り込まれた際には以下のように計上します。

| 借方 | 貸方 | 摘要 | ||

|---|---|---|---|---|

| 普通預金 | 20,000円 | 売掛金 | 20,000円 | A社 売上金5万円のうち一部入金 1回目/3回 |

3-3.値引きを行った場合

売掛金を値引きして代金が振り込まれた場合には、値引きしたことを「売上値引」の勘定科目を使用して計上する必要がありますよ。

例えば売掛金5万円のうち、1万円の値引きを行い、4万円が振り込まれたケースでは以下のように仕訳します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 普通預金 | 40,000円 | 売掛金 | 50,000円 |

| 売上値引 | 10,000円 | ||

3-4.商品・サービスが返品された場合

商品・サービスを提供して売掛金が生じたものの、後に返品されることもあるでしょう。

代金が入金される前に返品があった場合には、売掛金が発生したときの逆の仕訳を行います。

例えば売掛金5万円分の商品・サービスの返品があった際には、以下のように計上します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 売上高 | 50,000円 | 売掛金 | 50,000円 |

3-5.買掛金との相殺を行う場合

商品・サービスを提供した取引先から仕入れも行っていて、買掛金がある場合には「相殺処理」ができます。

例えば取引先に商品を販売し、5万円分の売掛金(商品の対価を受け取る権利である債権)がある状態で、同一の取引先から仕入れを行い、4万5,000円分の買掛金(商品の対価を支払う権利である債務)が生じたとします。

相殺処理によって売掛金5万円のうち4万5,000円分で買掛金4万5,000円を帳消しにすると、買掛金が0円になり5,000円分の売掛金だけが残るというわけです。

なお、この場合の仕訳は以下のように行います。

まず同一の取引先に5万円の売掛金と4万5,000円の買掛金が生じたことを記帳します。

| 借方 | 貸方 | 摘要 | ||

|---|---|---|---|---|

| 売掛金 | 50,000円 | 売上高 | 50,000円 | A社売り上げ |

| 仕入高 | 45,000円 | 買掛金 | 45,000円 | A社より仕入れ |

売掛金と買掛金を相殺処理し、残った売掛金の5,000円が取引先から入金されたら、以下のように記載します。

| 借方 | 貸方 | 摘要 | ||

|---|---|---|---|---|

| 普通預金 | 5,000円 | 売掛金 | 5,000円 | A社から入金 |

| 買掛金 | 45,000円 | 売掛金 | 45,000円 | A社との取引 相殺処理 |

3-6.クレジットカードでの支払いを受け付けた場合

クレジットカードで売掛金が支払われる場合、クレジットカード加盟店の手数料が差し引かれるため、「支払手数料」として計上しなければなりません。

例えば5万円の売掛金があり、クレジットカード会社への手数料2,000円が引かれた金額4万8,000円が取引先から振り込まれたケースでは、以下のように仕訳をします。

| 借方 | 貸方 | ||

|---|---|---|---|

| 普通預金 | 48,000円 | 売掛金 | 50,000円 |

| 支払手数料 | 2,000円 | ||

摘要欄にクレジットカードで入金されたことを記載しておくと、より詳細に取引を把握できますよ。

4.売掛金を適切に管理・回収するポイント

掛取引は「取引先が代金を支払うだろう」という信用があるからこそ行われる取引ですが、売掛金を100%回収できるわけではありません。

取引先が倒産をした場合など、売掛金が支払われないケースも考えられます。

しかし売掛金が回収できなかった場合でも、売り上げとして計上されている以上、利益と見なされるため、利益の額に応じて税金が課されてしまいます。

また会社・事業を運営する上では、支出が継続して発生するため、売掛金を適切に回収できなければ、資金繰りが悪化する恐れがありますよ。

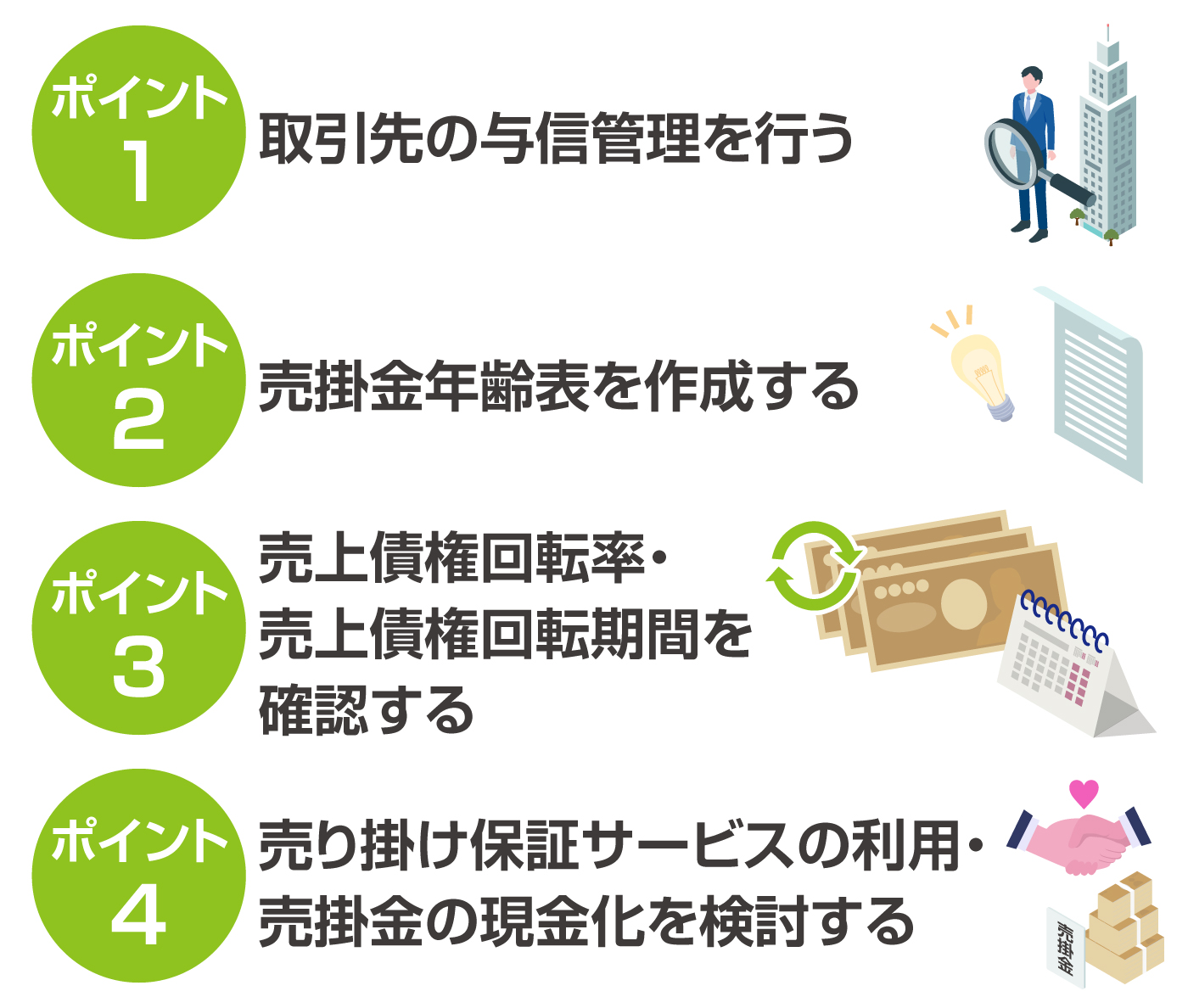

そこでこの章では、売掛金をきちんと管理・回収するために押さえておくべきポイントを四つ紹介します。

ポイント1 取引先の与信管理を行う

取引先が破産や倒産した場合など、売掛金が入金されない可能性もゼロではありません。

売掛金が未回収になるリスクを防ぐためには、取引先の「与信管理」をしっかり行いましょう。

取引先の信用度に応じた売掛金の限度額や期間を設定することで、売掛金が未回収になるリスクを最小限に抑えられます。

ポイント2 売掛金年齢表を作成する

売掛金を期日どおり回収するためには、「売掛金年齢表」を作成して活用するのもおすすめです。

売掛金年齢表は、以下のように作成します。

| 取引先名 | 売掛金の残高合計 | 当月 | 前月 | 前々月 |

|---|---|---|---|---|

| A社 | 50,000円 | 50,000円 | 0円 | 0円 |

| B社 | 170,000円 | 100,000円 | 40,000円 | 30,000円 |

| C社 | 100,000円 | 40,000円 | 30,000円 | 30,000円 |

| D社 | 210,000円 | 70,000円 | 70,000円 | 70,000円 |

売掛金がいつ発生したのかを取引先ごとにまとめておくことで、売掛金が発生してからどのくらいの期間がたっているのかを簡単に確認できます。

ポイント3 売上債権回転率・売上債権回転期間を確認する

適切なサイクルで売掛金を回収するためには、「売上債権回転率」と「売上債権回転期間」を確認することも有効的です。

売上債権回転率と売上債権回転期間は、以下のように算出できます。

| 計算方法 | |

|---|---|

| 売上債権回転率 | 売上高÷売上債権 |

| 売上債権回転期間 | 売上債権÷売上高 |

売上債権回転率は「1回転、2回転…」というように表現され、その数が高ければ売上債権の回収効率が良いといわれています。

また売上債権回転期間が短ければ短いほど、売上債権を短期間で順調に回収できているということがわかります。

なお以上の売上債権回転期間の計算式は年単位の数値を表すものであり、資金繰りのデータとして利用する際には、月単位などの数値を算出すると有効です。

「売上債権回転月数」と呼ばれる月単位の売上債権回転期間を求めるには、以下のように計算します。

- 売上債権回転月数=売上債権÷(売上高÷12カ月)

売上債権回転率の平均値は業種や会社・事業の規模などによって異なりますが、一般的には5~6回転以上あると好ましいとされています。

売上債権回転期間の平均値も同様に、業種、会社・事業の規模などによる違いがあります。

ちなみに2018年度の全産業・全規模の売上債権回転月数の平均値は1.85カ月と財務省によって発表されています。

ポイント4 売り掛け保証サービスの利用・売掛金の現金化を検討する

売掛金の管理を十分に行ったとしても、何らかのトラブルが発生して回収不能になるケースもあります。

売掛金を回収できそうにない場合には、売掛金の未回収リスクを保証してくれる「売り掛け保証サービス」の利用や売掛金の現金化を検討しましょう。

売掛保証サービスや売掛金の現金化ができるサービスには、以下のようなサービスがあります。

| 売り掛け保証サービス | ・保証ファクタリング ・取引信用保険制度 |

|---|---|

| 売掛金の現金化ができるサービス | ・買取ファクタリング ・売掛金担保ローン(売掛債権担保融資) |

保証ファクタリングや取引信用保険制度などの売り掛け保証サービスは、簡単にいうと売掛金を回収できなかったときのための保険をかけられるサービスです。

保証ファクタリングでは、サービスの提供会社に保証料を支払うことで、万一売掛金が未回収になった場合に保証金を受け取れます。

一方取引信用保険制度は、保険会社が提供する損害保険の一種であり、保険料を支払っておくことで、取引先から売掛金が支払われなかった場合に保険金を受け取れる制度です。

なお売掛金が未回収になる可能性があり、取引先からの入金より前に資金を受け取りたい場合は、買取ファクタリングや売掛金担保ローンなど、売掛金の現金化ができるサービスもおすすめです。

買取ファクタリングは買取ファクタリングの提供会社に利用手数料を支払い、売掛金などの売上債権(売掛債権)を買い取ってもらうサービスです。

一方売掛金担保ローンは、売掛金を担保にして金融機関から借り入れるサービスです。

買取ファクタリングと売掛金担保ローンは予想よりも支出が多い場合や資金繰りが悪い場合など、迅速に資金が必要な場合に役立つ手段だといえるでしょう。

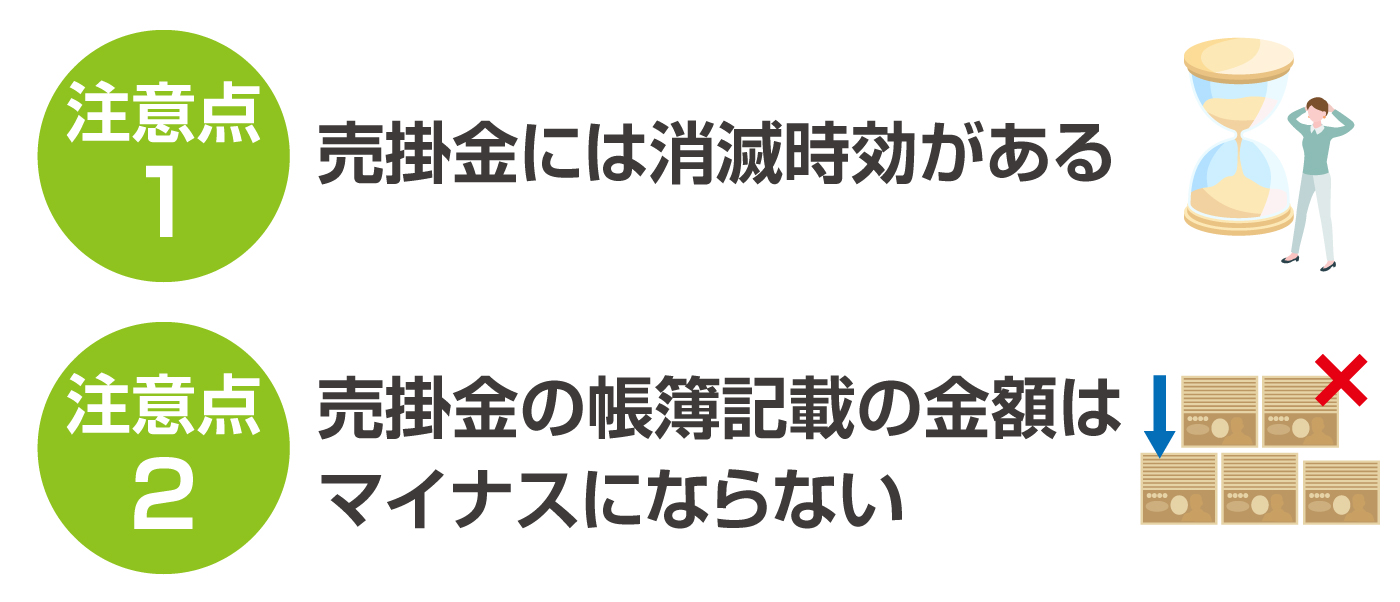

5.売掛金に関する2つの注意点

売掛金の処理に不慣れな方は、注意点を押さえておきたいところですよね。

売掛金に関する注意点として、主に以下の2点が挙げられます。

注意点1 売掛金には消滅時効がある

売掛金には「消滅時効」があることに注意しましょう。

民法第166条によると、売掛金は権利の行使ができることを知った時点から、5年間行使しなかった場合に消滅するとされています。

売掛金の効力が消滅しないように、売掛金が期日どおりに入金されているかを定期的に確認することが重要です。

入金されていない場合には支払いの督促を行い、必要に応じて法的手段に訴えることも視野に入れておきましょう。

注意点2 売掛金の帳簿記載の金額はマイナスにならない

売掛金は売り上げが出た際に計上する勘定科目なので、帳簿に記載される売掛金の金額がマイナスになることは基本的にありません。

万一、売掛金の金額がマイナスの場合には、帳簿の記載ミスや計上漏れなどの原因が考えられます。

自社内の会計処理に誤りがなかった場合は、取引先から過剰に代金が振り込まれている可能性もあります。

請求書や納品書の金額と入金額を照らし合わせ、過剰入金がされていないか確かめましょう。

会計処理では専門的な知識が必要で、複雑な作業が多いこともあり、取引の数が多くなればなるほどミスが生じやすいといえます。

6.売掛金の管理には会計ソフトが便利!おすすめ3選を紹介

さまざまな会計ソフトが提供されているので、初めて利用する方はソフト選びに迷うかもしれませんね。

個人事業主と法人とで税申告の方法や作成する書類などが異なるため、会計ソフトは個人事業主向けと法人向けの二つに分けられています。

本章では個人事業主向け・法人向けに分けて、売掛金の管理を含めた会計処理を効率化できるおすすめの会計ソフトを三つずつ紹介します。

| おすすめの会計ソフト | |

|---|---|

| 個人事業主向け | ・freee 確定申告 ・やよいの白色申告 オンライン ・マネーフォワード クラウド確定申告 |

| 法人向け | ・弥生会計オンライン ・freee 会計 ・マネーフォワード クラウド会計 |

6-1.【個人事業主向け】会計ソフトおすすめ3選

特に業界トップクラスのシェアを誇る、「freee」「弥生

」「マネーフォワード

」の三つのブランドの会計ソフトがおすすめですよ。

| ブランド名 | ソフト名 | プラン | 初年度価格(税抜) | 2年目以降(税抜) | 無料期間 |

|---|---|---|---|---|---|

| freee |

freee 確定申告 |

スターター | 11,760円/年 (月額払い:1,480円) |

あり | |

| スタンダード | 23,760円/年 (月額払い:2,680円) |

||||

| プレミアム | 39,800円/年 | ||||

| やよいの白色申告 オンライン | フリープラン | 0円 | 0円 | ずっと無料 | |

| ベーシックプラン | 0円 | 9,200円/年 | 初年度無料 | ||

| トータルプラン | 8,400円/年 | 16,800円/年 | – | ||

| やよいの青色申告 オンライン |

セルフプラン | 0円 | 8,800円/年 | 初年度無料 | |

| ベーシックプラン | 0円 | 13,800円/年 | 初年度無料 | ||

| トータルプラン | 12,000円/年 | 24,000円/年 | – | ||

| マネーフォワード |

クラウド確定申告 |

パーソナルミニ | 10,800円/年 (月額払い:1,280円) |

– | |

| パーソナル | 15,360円/年 (月額払い:1,680円) |

1カ月間無料 | |||

| パーソナルプラス | 35,760円/年 | – | |||

おすすめ1 freee 確定申告

| ソフト名 | プラン | 料金(税抜) | 無料期間 |

|---|---|---|---|

| freee 確定申告 | スターター | 11,760円 | あり |

| スタンダード | 23,760円 | ||

| プレミアム | 39,800円 |

freee 確定申告は東証グロース上場企業のfreee株式会社が提供する個人向け会計ソフトです。

操作性が高く、会計処理を行ったことのない方でも、経理業務や確定申告などを簡単に効率化できるのが大きな特徴です。

スマホのアプリを使用して帳簿付けができたり、カメラでレシートを撮影して取引情報を取り込めたりするので、出先などでパソコンがなくても会計処理ができますよ。

確定申告書の作成を簡単に行えるのも魅力で、⚪︎×形式の質問に答えるだけで自動的に書類が作成されます。

料金プランは三つ用意されており、全てのプランで口座・クレジットカードとのデータ連携、チャット、メールによるサポートを利用できます。

プランの価格が上がるにつれ、税申告に関する機能や経営数字のレポート機能が充実し、サポート内容も豊富になります。

なお2023年10月に始まった「インボイス制度」や改正後の「電子帳簿保存法」にも対応可能ですよ。

三つのプラン全て、無料で使用感を試すことができるので、気軽に利用してみましょう。

おすすめ2 やよいの白色申告 オンライン/青色申告 オンライン

| ソフト名 | プラン | 初年度価格(税抜) | 2年目以降(税抜) | 無料期間 |

|---|---|---|---|---|

| やよいの白色申告 オンライン | フリープラン | 0円 | 0円 | 次年度以降も無料 |

| ベーシックプラン | 0円 | 9,200円 | 初年度無料 | |

| トータルプラン | 8,400円 | 16,800円 | - | |

| やよいの青色申告 オンライン |

セルフプラン | 0円 | 8,800円 | 初年度無料 |

| ベーシックプラン | 0円 | 13,800円 | 初年度無料 | |

| トータルプラン | 12,000円 | 24,000円 | - |

やよいの白色申告 オンライン/やよいの青色申告 オンライン

は、25年連続売り上げトップ*2の会計ソフト「弥生シリーズ」を提供する「弥生

」の個人事業主向けクラウド型会計ソフトです。

会計ソフトを初めて利用する方でも操作しやすく、簡単に会計業務を効率化できるのが魅力です。

白色申告を行う方に向けてはやよいの白色申告 オンライン、青色申告を行う方に向けてはやよいの青色申告 オンライン

と、申告方法別でソフトが用意されています。

確定申告書の作成や記帳・仕訳の自動化、請求書、金融機関、POS(販売時点情報管理)レジとの連携など、基本的な機能はやよいの白色申告 オンライン/やよいの青色申告 オンライン

の全プランに搭載しています。

なお二つのソフトはそれぞれ三つのプランが用意されており、サポートの内容が異なります。

電話、メールなどでのサポートや経理業務、仕訳などの相談サポート、福利厚生サービスなど、プランの値段が高くなるにつれてサポートの内容が充実します。

ちなみに2023年に開始したインボイス制度や取引書類の電子データでの保存の要件を定めた電子帳簿保存法にも対応していますよ。

おすすめ3 マネーフォワード クラウド確定申告

| ソフト名 | プラン | 初年度価格(税抜) | 無料期間 |

|---|---|---|---|

| パーソナルミニ | 10,800円 | 最大30日間無料 | |

| パーソナル | 15,360円 | ||

| パーソナルプラス | 35,760円 |

マネーフォワード クラウド確定申告は個人事業主やフリーランスの多様な働き方に対応した個人向けクラウド型会計ソフトです。

マネーフォワード クラウド確定申告自体の機能が豊富なのはもちろん、バックオフィス業務の効率化を図れる関連サービスとの連携ができる点が魅力といえるでしょう。

給与計算や勤怠管理、マイナンバー管理など幅広い業務を効率化できますよ。

またスマホ一つあれば、確定申告書の作成から電子申告まで行えるのも特徴の一つです。

インボイス制度や電子帳簿保存法にも対応しており、法改正やサービスの改善があると素早くアップデートが行われます。

三つの料金プランが用意されており、お手頃な価格のパーソナルミニプランでは確定申告書の作成や口座・クレジットカードのデータ自動取得、見積書・納品書・領収書・請求書の作成機能などを利用できます。

パーソナルプランにはパーソナルミニプランの機能に加え、消費税の集計や申告、経営数字のレポート機能なども付いています。

さらにパーソナルプラスプランでは、パーソナルプランの内容に加え、電話による徹底的なサポートが受けられます。

全てのプランに1カ月の無料トライアル期間があるので、気軽に申し込むことができますよ。

6-2.【法人向け】会計ソフトおすすめ3選

以下に「freee」「

弥生」「マネーフォワード クラウド

」の法人向け会計ソフトの詳細をまとめました。

| ブランド名 | ソフト名 | プラン | 初年度価格(税抜) | 2年目以降(税抜) | 無料期間 | 備考 |

|---|---|---|---|---|---|---|

| freee | freee 会計 | ミニマム | 23,760円 | あり | – | |

| ベーシック | 47,760円 | あり | – | |||

| プロフェッショナル | 477,600円 | あり | – | |||

| 弥生会計 オンライン | セルフプラン | 0円 | 26,000円 | 初年度無料 | 最大2カ月の無料サポートあり | |

| ベーシックプラン | 0円 | 35,200円 | 初年度無料 | 通年サポート対応 | ||

| マネーフォワード |

マネーフォワード クラウド会計 |

スモールビジネスプラン | 35,760円 | 1カ月無料 | – | |

| ビジネスプラン | 59,760円 | 1カ月無料 | – | |||

おすすめ1 freee 会計

| ソフト名 | プラン | 初年度価格(税抜) | 2年目以降(税抜) | 無料期間 | 備考 |

|---|---|---|---|---|---|

| freee 会計 | ミニマム | 23,760円 | 30日間無料 | – | |

| ベーシック | 47,760円 | 30日間無料 | – | ||

| プロフェッショナル | 477,600円 | 30日間無料 | – | ||

freee 会計は東証グロース市場に上場した実績を持つfreee株式会社が提供している法人向けクラウド型会計ソフトです。

経理業務を行ったことのない方でも使いやすい設計で、あらゆる入力が自動化されています。

アップデートが自動で行われているので、手間なくインボイス制度や電子帳簿保存法に対応できます。

料金プランは「ミニマムプラン」「ベーシックプラン」「プロフェッショナルプラン」の三つがあり、全て年払い・月払いに対応しています。

ミニマムプランでは、取引データの取得・仕訳を自動化して帳簿付けや、決算書、見積書、請求書、納品書などの書類を簡単に作成できます。

入金・支払いの管理レポート機能があるので、売掛金や買掛金を管理する際に便利です。

ベーシックプランにはミニマムプランのサービス内容に加え、従業員の経費精算機能、収益・費用のレポート機能なども搭載しており、電話によるサポートも付いています。

プロフェッショナルプランにはベーシックプランのサービス内容に、予実管理、ワークフローの効率化ができる機能、salesforceやkintoneなどの業務改善プラットフォームとの連携機能が追加されています。

全てのプランに30日間の無料トライアル期間が用意されているので、まずは気軽に使用感を確認するのもおすすめです。

おすすめ2 弥生会計 オンライン

| ソフト名 | プラン | 初年度価格(税抜) | 2年目以降(税抜) | 無料期間 | 備考 |

|---|---|---|---|---|---|

| 弥生会計 オンライン | セルフプラン | 0円 | 26,000円 | 初年度無料 | 最大2カ月の無料サポートあり |

| ベーシックプラン | 0円 | 35,200円 | 初年度無料 | 通年サポート対応 |

弥生会計 オンラインは、カスタマーセンターの満足度94%(2023年5月時点)*3の法人向けクラウド型会計ソフトです。

簿記の知識が不要で、経理業務が初めての方でも簡単に使えるように設計されています。

取引データの取り込みや仕訳、帳簿付けなどが自動化される上、経営数字のレポート、POSレジ・請求書との連携機能なども利用可能です。

また定期的にバージョンが更新されるので、インボイス制度や電子帳簿保存法に対応したい方も安心して使えるソフトですよ。

料金プランは「セルフプラン」と「ベーシックプラン」があり、どちらも1年目は無料で利用できますよ。

二つのプランの基本的な機能は同じですが、サポート内容と期間が異なります。

セルフプランでは初期に最大で2カ月間、電話・メールによるサポート、仕訳・経理業務に関する相談サポートなどを利用可能です。

ベーシックプランではセルフプランの内容に加え、チャットでのサポートが加わった内容を継続して受けることができます。

コストを抑えてソフトを導入したい法人の方はセルフプラン、いつでも相談可能な徹底したサポートが必要な法人の方はベーシックプランがおすすめです。

おすすめ3 マネーフォワード クラウド会計

| ソフト名 | プラン | 初年度価格(税抜) | 2年目以降(税抜) | 無料期間 | 備考 |

|---|---|---|---|---|---|

| マネーフォワード クラウド会計 |

スモールビジネスプラン | 35,760円 | 1カ月間無料 | – | |

| ビジネスプラン | 59,760円 | 1カ月間無料 | – | ||

マネーフォワード クラウド会計はユーザーの満足度が高く、大手企業も多数導入している法人向けクラウド型会計ソフトです。

Amazonをはじめとする3,000以上のサービスと連携しており、取引データの取得をしやすいのが大きな特徴です。

取引データの取得や仕訳の自動化はもちろん、日々蓄積された情報をもとに決算書を自動で作成してくれます。

またマネーフォワード クラウド会計は会計業務の効率化を実現してくれる上、経営改善につながる機能が多い点も魅力といえるでしょう。

勤怠管理や給与計算、経費計算、請求書発行などを効率化できる関連サービスをまとめて利用できるので、経営業務全般の改善が見込めます。

ちなみにインボイス制度や改正後の電子帳簿保存法に対応可能ですよ。

なお料金プランは、月払い・年払いに対応する小規模事業者向けの「スモールビジネスプラン」と中小企業向けの「ビジネスプラン」の二つがあります。

1カ月間の無料トライアルや導入前の無料のオンライン相談を実施しているので、利用を検討している方は活用するのがおすすめです。

7.まとめ

売掛金とはビジネスで行われる機会の多い掛取引で生じる未回収の代金です。

具体的には、商品やサービスを提供して、その対価を受け取る権利があるものの、まだ回収していない代金を指します。

日々の取引は一つ一つ帳簿に記録する必要があるため、売掛金が生じた際にも仕訳・記帳しましょう。

なお売掛金は必ずしも回収できるわけではなく、取引先が倒産した場合などに未回収になる可能性もあるので注意が必要です。

適切なサイクルで売掛金を支払ってもらうために、日頃から売掛金の管理をきちんと行うことが重要ですよ。

会計ソフトにある入金・支払いの管理レポートなどを活用して、取引先ごとの売掛金の回収具合を常に把握しておきましょう。

また定期的に取引先の与信管理を実施したり、売掛金年齢表や売上債権回転率・売上債権回転期間を確認したりする工夫も重要ですよ。

【売掛金の仕訳が簡単!おすすめの会計ソフト3選】

| 会計ソフト | 特長 |

|---|---|

|

|

スマートフォンアプリの操作性が抜群! 確定申告の書類作成から提出までスマホ一つで完結できる >>公式サイトはこちら |

|

|

25年連続売り上げ1位!王道中の王道 簿記の知識がなくても取引入力から確定申告まで完結できる >>公式サイトはこちら |

|

|

関連サービスとの連携が便利! バックオフィス業務をサポートする関連サービスも充実 >>公式サイトはこちら |