借方・貸方は仕訳を行う際には必ず使用するものだからこそ、正しく理解しておきたいですよね。

この記事では、借方・貸方の簡単な覚え方や仕訳をする際の基礎知識、貸借対照表と損益計算書との関係まで、わかりやすくご説明していきます。

福留 正明

1.複式簿記の基本!「借方」と「貸方」とは?

経理業務を始める際にまず覚えておきたいのが「借方」・「貸方」についてですが、このようにお悩みの方もいらっしゃいますよね。

複式簿記では取引が発生したときにその内容を「借方」と「貸方」に振り分けて記録することになっています。

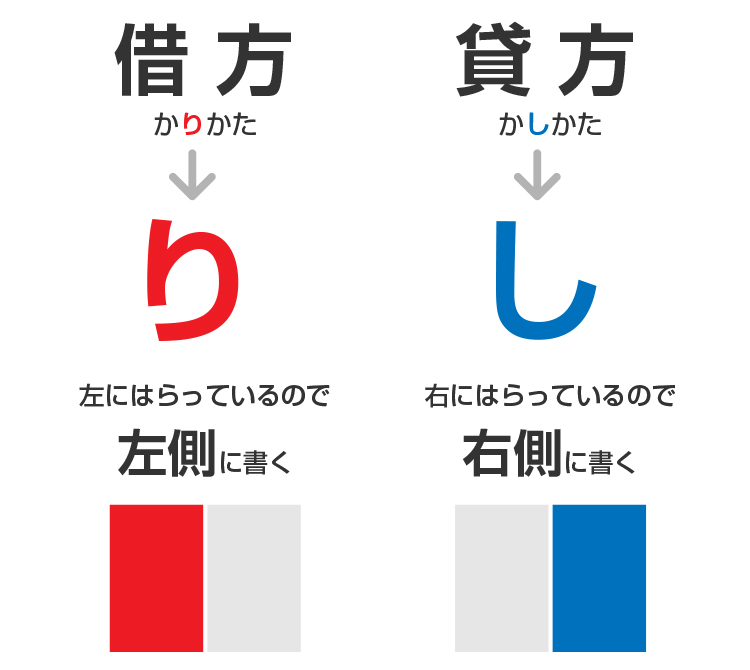

1-1.「借方」「貸方」とは?簡単な覚え方!

実は借方と貸方には簡単な覚え方があります。

記録する際には、必ず「左が借方・右が貸方」という決まりがあるのですが、この左右を楽に覚えられる方法があります。

かりかたの「り」は左はらい、かしかたの「し」右上にはらいますよね。

この文字の向きで考えてみると覚えやすいでしょう。

複式簿記で借方と貸方に分けて記帳するのは、発生した取引を「原因」と「結果」の二つの面で記録するという意味合いがあります。

二つの面から捉えることで、お金が入ってきた・物が出て行った理由など、詳細に記録することができるのです。

1-2.「借方」「貸方」に仕訳される取引は5つに分類できる

一つの取引を二つに分け、借方と貸方に記録する作業を「仕訳」といいます。

仕訳をする際に、「どの項目をどちらに書いたら良いのか?」というのが難しいポイントではないでしょうか。

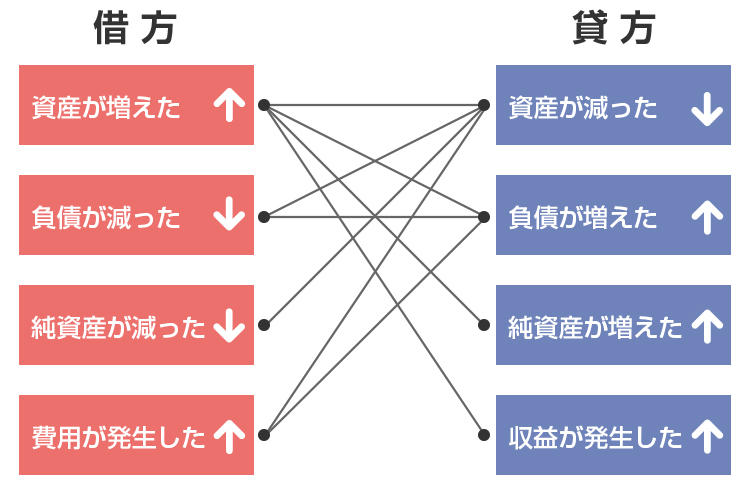

取引は「資産・負債・純資産(資本)・収益・費用」のいずれかの項目に分けられます。

・負債……買掛金、借入金など、これから支払いをしなければならない義務。

・純資産(資本)……事業の元手として用意したお金など返す必要のないもの。

・収益……儲け、事業によって財産を増加させる要因。

・費用……収益を上げるために費やされたもの、財産を減少させる原因。

借方に記載するのか貸方に記載するのかを判断するポイントは、「何が減って何が増えたのか」を見ることです。

| 借方 | 貸方 | |

|---|---|---|

| 資産 | 資産の増加 | 資産の減少 |

| 負債 | 負債の減少 | 負債の増加 |

| 純資産(資本) | 純資産の減少 | 純資産の増加 |

| 費用 | 費用の増加 | 費用の減少 |

| 収益 | 収益の減少 | 収益の増加 |

また借方と貸方は原因と結果という関係にあるため、並行して発生することが多い組み合わせは決まっています。

借方に書かれる「資産の増加」があった場合、貸方は「資産の減少」「負債の増加」「純資産の増加」「収益の増加」のうちであればどれでもありえます。

2.借方と貸方と複式簿記の仕訳の基礎

ここからは実際に借方・貸方を使った仕訳の方法と流れを、具体例を交えてご説明していきましょう。

2-1.借方・貸方を使った実際の仕訳例

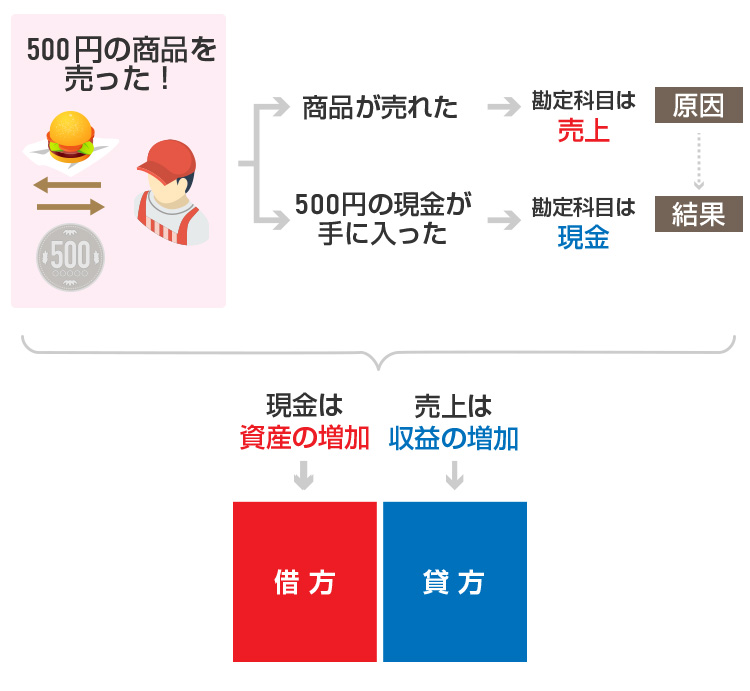

例として、500円の商品が現金で売れた場合の仕訳の流れを見ていきましょう。

まず「500円の商品が現金で売れた」ことを「現金500円が手に入った」=「結果」と「商品が売れた」=「原因」に分けます。

さらに結果と原因をそれぞれ借方・貸方に振り分けて記しましょう。

- 「商品が売れた」ので「500円の現金を手に入れた」

このような取引の内容がより明確に記録されることになります。

このとき必ず借方と貸方の金額が一致するというのが、仕訳のルールと言えるでしょう。

また仕訳の際には、上図にある「現金」や「売上」といった「勘定科目」を使います。

勘定科目とは取引を帳簿に記入するときに用いるカテゴリのようなもので、何に対するお金の出入りなのかを示す「ラベル」の役割を持っています。

対外的にお金の流れを示せるよう基本的には特定の勘定科目を共通して使うのが一般的です。

ここまでが日常的な仕訳における借方・貸方についてのお話です。

2-2.複式簿記は決算書作成に必要

複式簿記は日々の帳簿付けだけでなく、「決算書」の作成にも必要です。

決算書とは会計期間の期末に作成する書類のことを指します。

企業の財務状況や経営成績を表すための書類で、利害関係者(株主・税務署など)に公表する決まりがあります。

また、社内的には経営判断の指標として役立ちます。

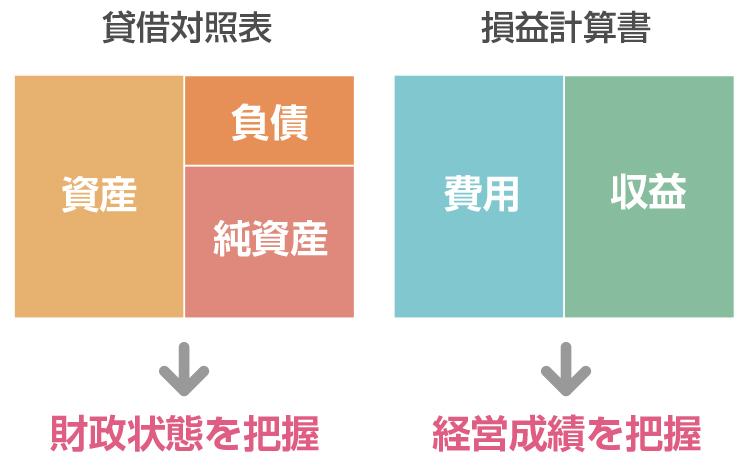

決算書を構成する書類の中に、財政状態を把握するための「貸借対照表」と経営成績を把握するための「損益計算書」というものがありますが、この二つを作成するのに複式簿記が用いられるのです。

3.貸借対照表と損益計算書上の「借方」「貸方」

ここからは決算書における借方・貸方のお話になります。

財政状態を把握するための「貸借対照表」と経営成績を把握するための「損益計算書」では役割が異なるため、借方・貸方に記載する勘定科目も異なります。

それぞれどのような勘定科目が借方・貸方に記載されるのかを見ていきましょう。

3-1.貸借対照表の場合

貸借対照表は企業の財政状態が把握できる、つまり経営の安定度を測ることができる書類です。

経営の安定度を測る指数、自己資本比率もここから求めることができます。

そのため借方・貸方にも資産や負債に関わる勘定科目が記されることになります。

まず、借方には資産に値する勘定科目を記しましょう。

- ・現金

- ・預金

- ・売掛金

- ・受取手形

- ・有価証券

- ・製品

- ・原材料

- ・仕掛品

- ・前渡金

- ・前払金

- ・短期貸付金 など

事業のなかで発生した資産で、決算日から一年以内に換金可能な資産が流動資産にあたります。

- ・土地

- ・建物

- ・営業権

- ・商標権

- ・借地権

- ・工具器具備品

- ・車両運搬具

- ・ソフトウェア

- ・投資有価証券 など

流動資産とは反対に決算日から一年以上保有する資産のことを固定資産といいます。

自社で使用する目的で保有するもの、一定以上の金額(企業に準ずる)であることも固定資産の条件として挙げられます。

貸方には負債と純資産を記します。

負債は流動負債と固定負債に分けられます。

- ・支払手形

- ・買掛金

- ・短期借入金

- ・未払金

- ・未払費用

- ・未払法人税等 など

決算日から起算して返済期限が一年未満の負債が流動負債にあたります。

- ・社債

- ・長期借入金 など

流動負債とは反対に決算日から起算して返済期限が一年を超えるものを固定負債と言います。

- ・資本金

- ・資本剰余金

- ・利益剰余金

- ・自己株式 など

純資産は、負債のように返済する必要のない資産を指します。

3-2.損益計算書の場合

損益計算書は企業の経営成績、つまり一定期間にいくら儲かったのかを明らかにする書類です。

「損益」という字のとおり、一定期間の事業の結果が「損失」であったのか「利益」があったのかが計算できます。

この書類の特徴から、借方には費用、貸方には収益を記載することになっています。

損失があった(赤字)場合と利益があった(黒字)場合で書き方が少々異なります。

| 借方 | 貸方 |

|---|---|

| 費用(損失) | 収益 |

| 借方 | 貸方 |

|---|---|

| 費用 利益(差引で算出) |

収益 |

赤字、もしくは利益がゼロだった場合は借方に利益の項目はありません。

黒字だった場合のみ借方に利益の項目を記しましょう。

4.まとめ

「借方」「貸方」とは、複式簿記の基本になる項目です。

発生した取引をこの二つに分けて帳簿に付けることを「仕訳」といい、仕訳は「貸借対照表」と「損益計算書」を作成するのにも必要となります。

借方・貸方に記される取引は「資産・負債・純資産(資本)・収益・費用」の5項目に分類され、いずれかの増減をそれぞれに記載します。

このとき、左右の金額は必ず一致するというのが簿記のルールと言えます。

会計ソフトは日々のお金の動きを管理・集計し、仕訳や決算書・確定申告書類などの作成を自動で行ってくれるサービスのことです。

いずれも無料お試し期間があるため、使い心地を試してみてから導入するかどうかを決めるのもおすすめです。