このようにインボイス制度について、簡単に理解したいという方もいらっしゃるでしょう。

インボイス制度とは、2023年10月1日に開始される「仕入税額控除」の新方式です。

制度の開始後、事業者が仕入れを行う際にかかる消費税を控除するために、適格請求書(インボイス)と呼ばれる新たな形式の請求書が必要となります。

そのため請求書を発行する事業者(売り手)は買い手から、適格請求書の発行を求められるケースがあります。

事業を行う方は買い手であっても売り手であっても、制度の仕組みを理解し、必要な準備をしておかなければなりません。

そこでこの記事では図やイラストを用いながら、インボイス制度についてわかりやすく解説します。

なお法人だけでなく、個人事業主やフリーランスの方にも影響があるので必見ですよ。

| 会計ソフト | 特長 |

|---|---|

|

|

スマートフォンアプリの操作性が抜群! 確定申告の書類作成から提出までスマホ一つで完結できる >>公式サイトはこちら |

|

|

25年連続売り上げ1位!王道中の王道 簿記の知識がなくても取引入力から確定申告まで完結できる >>公式サイトはこちら |

|

|

関連サービスとの連携が便利! バックオフィス業務をサポートする関連サービスも充実 >>公式サイトはこちら |

福留 正明

1.インボイス制度をわかりやすく図解!

2023年10月1日から新たに導入されるインボイス制度について、専門的な用語が使われることもあって難しいイメージをお持ちの方もいらっしゃるかもしれません。

そこでまずインボイス制度の概要についてわかりやすくご説明します。

1-1.インボイス制度とは

インボイス制度とは2023年10月1日開始の消費税に関する制度で、正式名称を「適格請求書等保存方式」といいます。

「仕入税額控除」を適用させるために、新たな形式の請求書「適格請求書(インボイス)」の発行・保存を行うことが定められています。

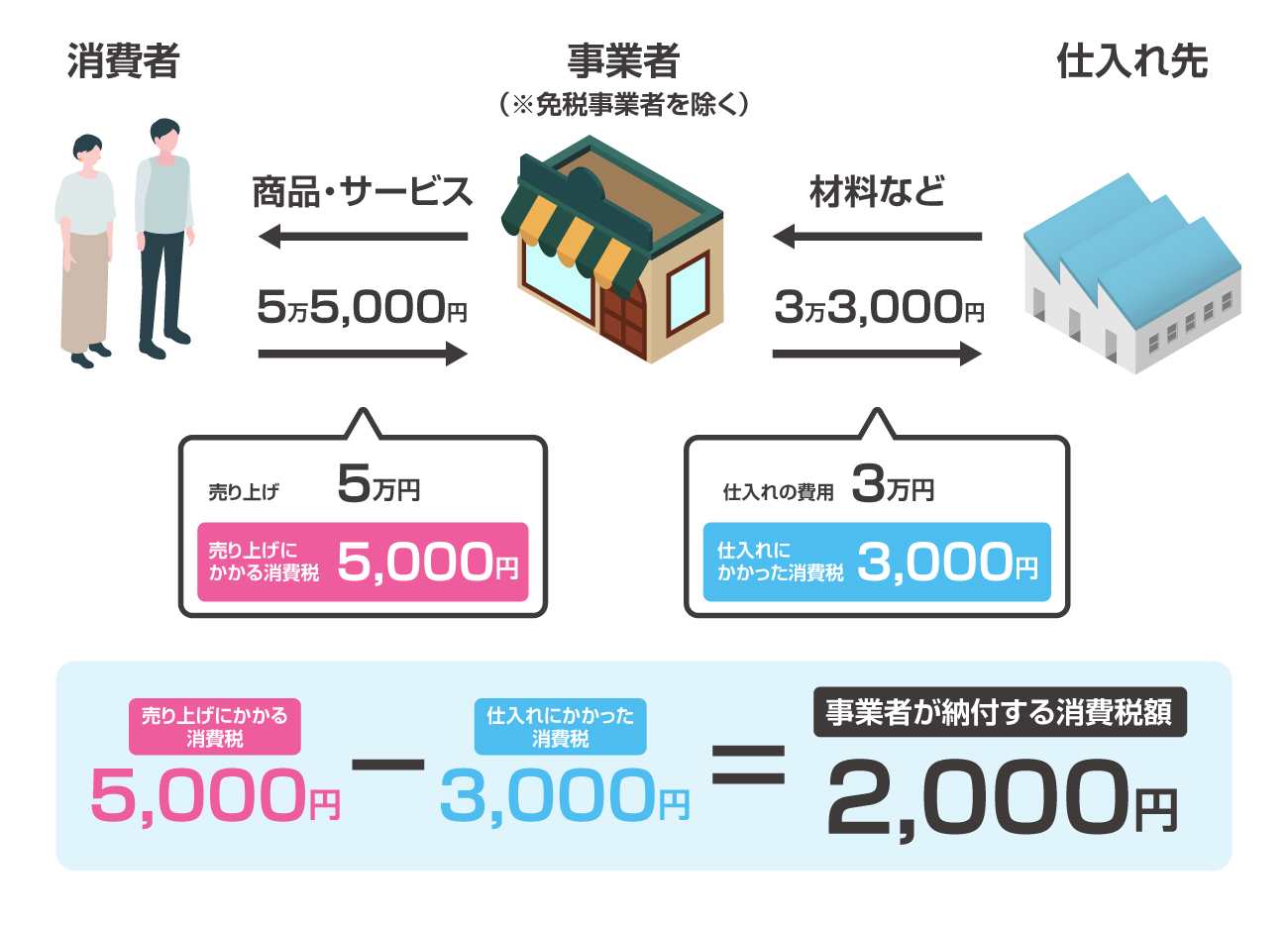

事業者に消費税の納付義務がある場合、以下のように売り上げにかかる消費税(消費者から受け取った消費税)から、仕入れにかかった消費税を引いて納付する消費税額を算出します。

図の例の場合、売り上げにかかる消費税5,000円から、仕入れにかかった消費税3,000円を引いた金額2,000円が事業者の納付する消費税額ということです。

インボイス制度開始後、仕入税額控除を適用するためには適格請求書(インボイス)が必要になります。

売り手は適格請求書を発行し、買い手は適格請求書を発行してもらって保存する必要があります。

売り手から適格請求書が発行されない場合、買い手は仕入税額控除を受けることができません。

インボイス制度開始後に適格請求書が発行された場合とされなかった場合の取引の違いを図で確認してみましょう。

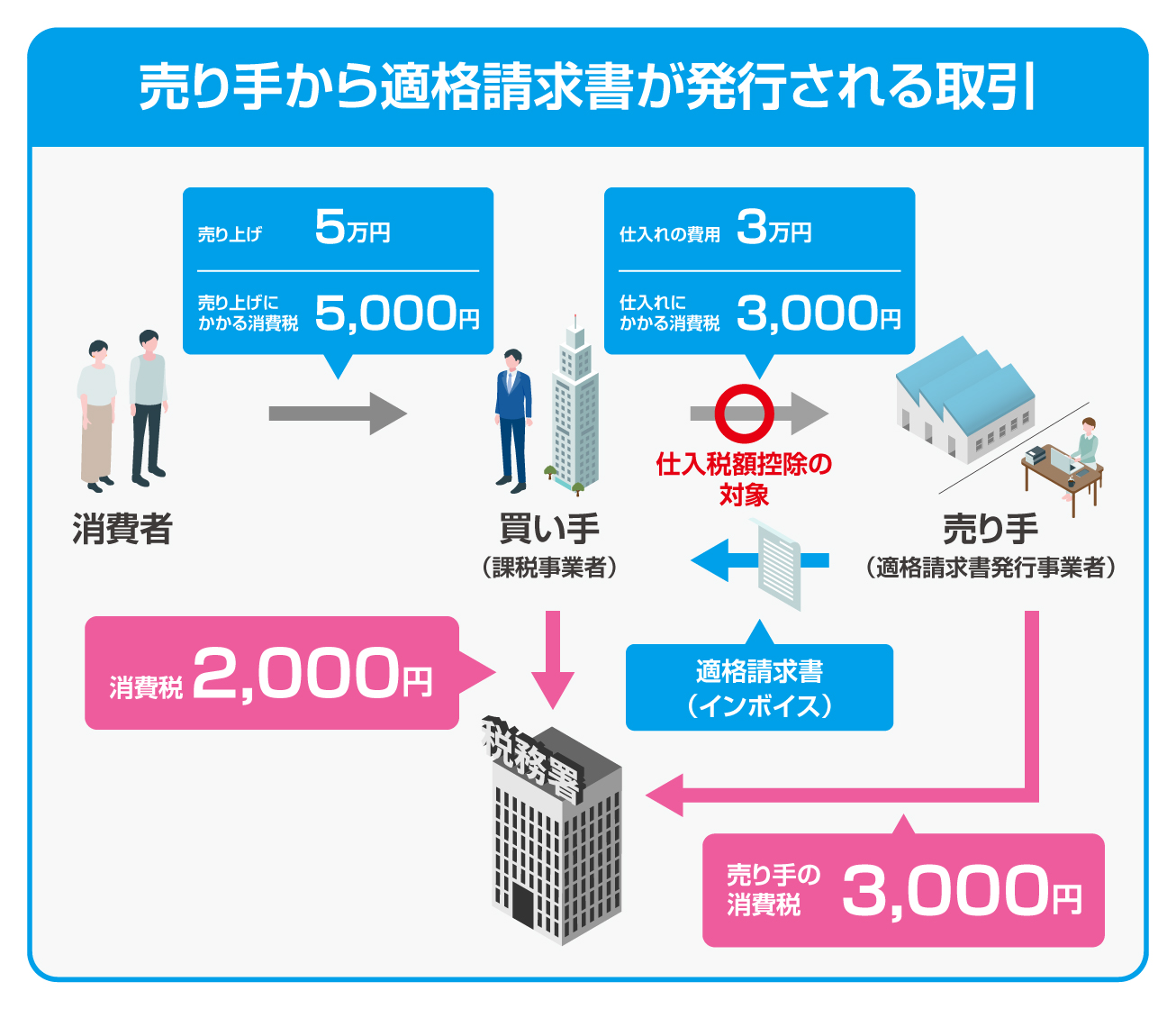

以下は、売り手から適格請求書が発行される取引をわかりやすくまとめた図です。

売り手から適格請求書が発行されるため、仕入税額控除を適用できます。

図のように売り上げにかかる消費税が5,000円で、仕入れにかかった消費税が3,000円だった場合、買い手は差額の2,000円のみを納税すれば良いということです。

なお適格請求書が発行された取引で控除された仕入れの消費税額は、適格請求書発行事業者である売り手が納付する必要があります

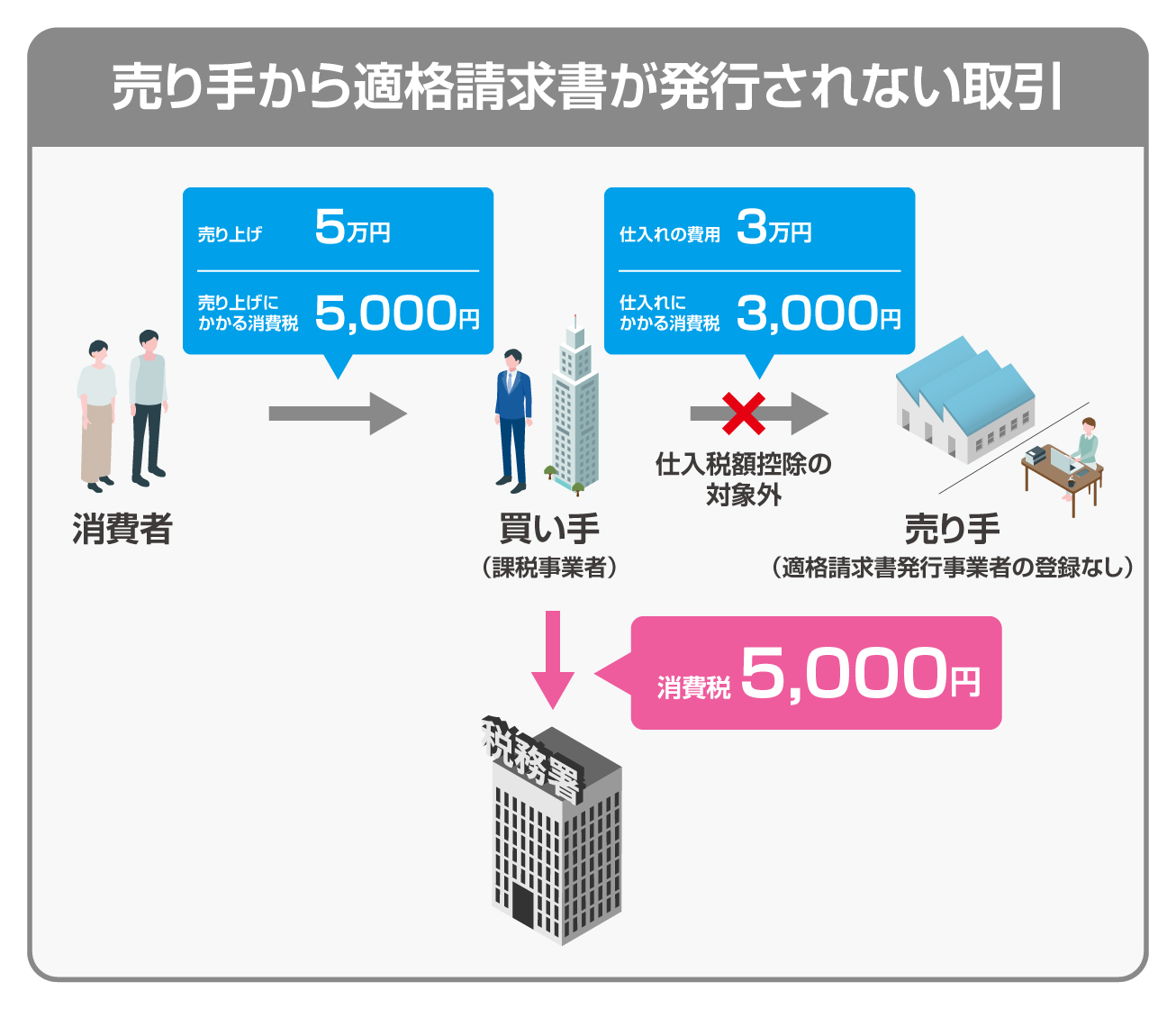

続いて売り手から適格請求書が発行されない取引についても、以下の図で簡単に確認しましょう。

適格請求書が売り手から発行されない場合は、買い手が仕入れにかかる消費税を控除できません。

売り上げにかかる消費税が5,000円だった場合、買い手はそのまま5,000円を納付します。

インボイス制度の開始後も、円滑な取引を継続するために売り手となる場合にも適切な対応を検討する必要がありますよ。

なおインボイス制度の導入でどのような影響があるのか、どのような対策をすべきかは、事業者が売り手か買い手か、免税事業者か課税事業者かによって異なります。

インボイス制度が始まるまでに、ご自身・会社の立場が以下のうちどれに当てはまるのかを確認し、対応を行っておきましょう。

| 売り手(請求書を発行する側) | 免税事業者(消費税の納付義務がない事業者) | →3-1 |

|---|---|---|

| 課税事業者(消費税の納付義務がある事業者) | →3-2 | |

| 買い手(請求書を受け取る側) | 免税事業者(消費税の納付義務がない事業者) | →4-1 |

| 課税事業者(消費税の納付義務がある事業者) | →4-2 |

1-2.インボイス(適格請求書)とは

2019年10月1日からインボイス制度開始前までは、一般的に「区分記載請求書」という請求書が使用されてきました。

インボイス制度が開始されると、区分記載請求書に三つの項目が追記された、インボイスと呼ばれる適格請求書を取り扱うことになります。

区分記載請求書と適格請求書の書式の違いについては、2章で詳しくお伝えしますね。

なお基本的にインボイス制度では適格請求書を扱いますが、一定の要件を満たす場合は簡易的な「簡易インボイス(適格簡易請求書)」の取り扱いが認められるケースもあります。

簡易インボイスの詳しい内容はこちらをご参照ください。

1-3.インボイス制度の目的

インボイス制度が開始される主な目的は、「複数税率」に対応した正確な納税額を把握することだといわれています。

適格請求書では、商品・サービスにかかる消費税が8%と10%のどちらであるかを明確に記載します。

そのため適格請求書を発行することで、売り手が買い手に複数税率に応じた正確な納税額を伝えることができるのです。

2.インボイス制度で何が変わる?2つの変更点を解説

このようにインボイス制度開始後の影響が気になる方もいらっしゃるでしょう。

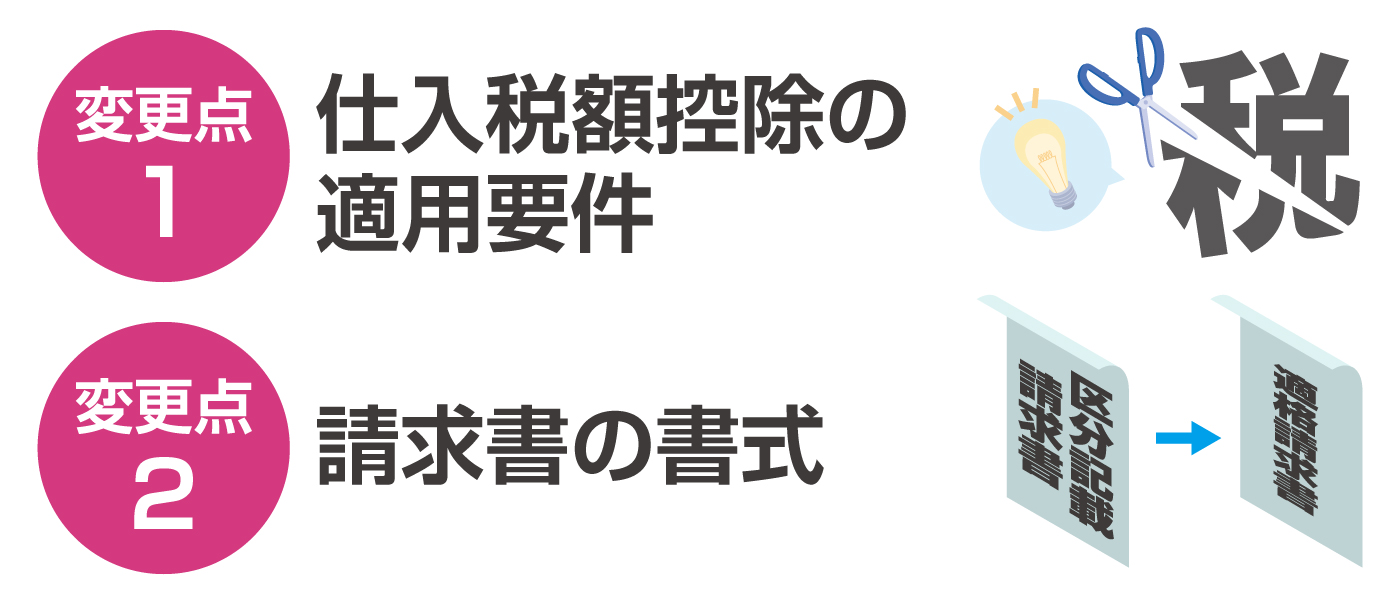

主に以下の2点が変わるといわれています。

変更点1 仕入税額控除の適用要件

2023年10月1日のインボイス制度開始以降は、適格請求書の発行・保存のある取引のみが仕入税額控除の適用対象になります。

売り手から適格請求書が発行された取引では、買い手が請求書を保存することによって、仕入れにかかる消費税を控除できます。

一方、適格請求書が発行されなかった取引では、仕入税額控除を適用できません。

変更点2 請求書の書式

インボイス制度が始まると、これまで使用していた区分記載請求書から適格請求書の取り扱いに移行します。

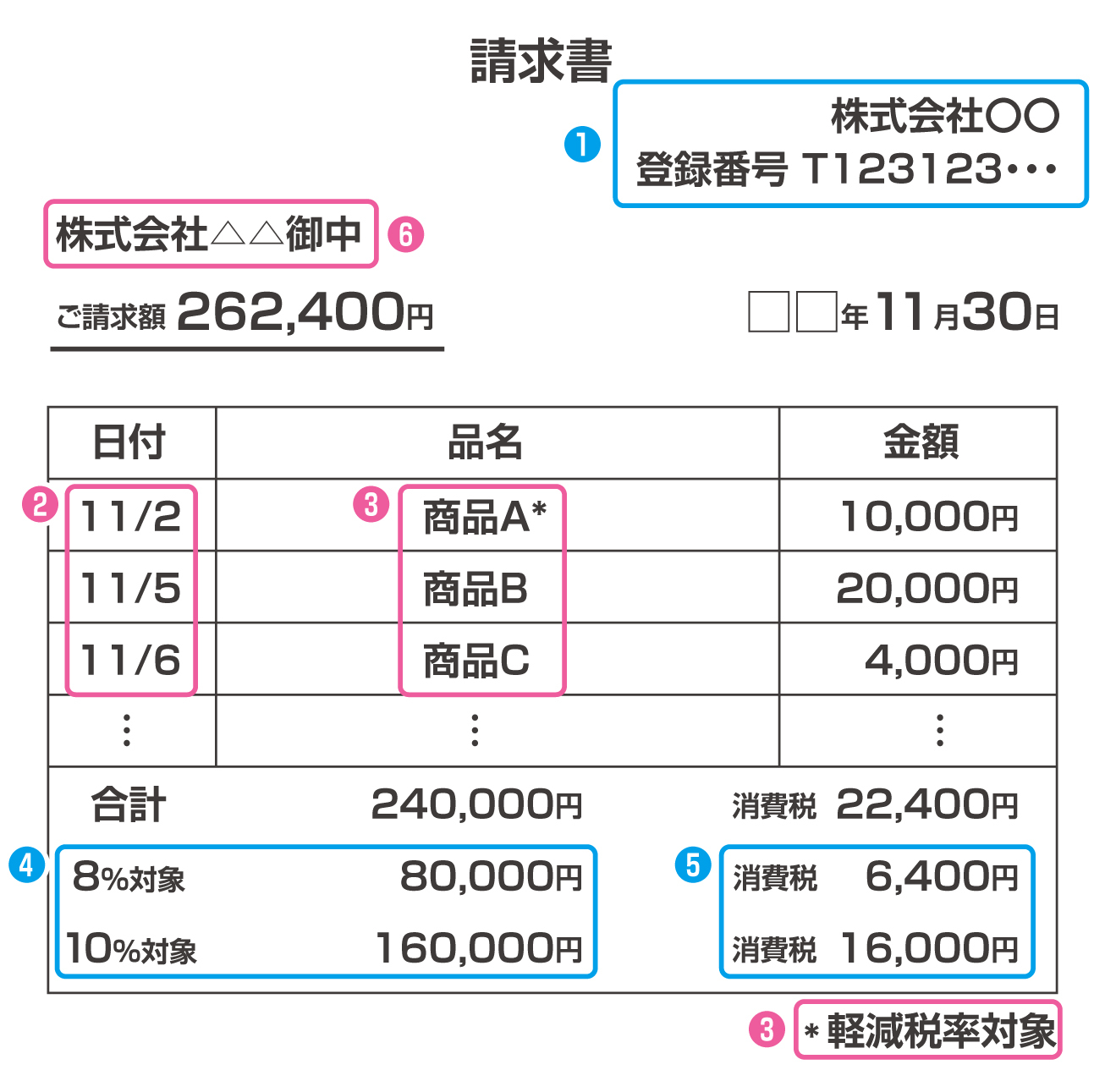

適格請求書は、区分記載請求書の記載事項に「登録番号」「税率ごとの取引内容の合計金額および適用税率」「税率ごとの消費税額」が追記されたものです。

適格請求書として扱うには、三つの追記項目を含め、以下の一定の内容が記載されている必要があります。

- ①適格請求書発行事業者の登録番号、および氏名または名称

- ②取引年月日

- ③取引内容(軽減税率の対象のものがある場合はその旨を記載)

- ④税率ごとの取引内容の合計金額(税抜または税込価額)、および適用税率

- ⑤税率ごとの消費税額

- ⑥交付を受ける事業者の氏名または名称

実際に適格請求書を作成する際には、以下のように記載します。

なお適格請求書は、電子インボイスと呼ばれる電子データ(電磁的記録)で交付することも可能ですよ。

3.インボイス制度で売り手(請求書を発行する側)がすべき対応

このようにインボイス制度開始前後の対応を知りたいという売り手の方もいらっしゃるでしょう。

商品・サービスを納入し、請求書を発行している売り手の方は、免税事業者か課税事業者かによって必要な対応が異なります。

ご自身・会社がどちらに当てはまるかを確認し、適切な対応を行っておきましょう。

| 免税事業者(消費税の納付義務がない事業者)の対応 | →3-1 |

|---|---|

| 課税事業者(消費税の納付義務がある事業者)の対応 | →3-2 |

3-1.免税事業者の場合

免税事業者の売り手の方はまず、商品・サービスの納入先に課税事業者が含まれるかを確認しましょう。

主な取引先が課税事業者の場合は、インボイス制度開始後に適格請求書の発行を求められる可能性が高いといえます。

取引先の方針にもよりますが、適格請求書の発行がないと取引の継続を打ち切られたり、値下げを要求されたりすることが考えられます。

適格請求書の発行が予想される取引の数や、発行しなかった場合の取引への影響を考え、適格請求書発行事業者に登録するかを検討しましょう。

なお適格請求書発行事業者になる免税事業者の売り手は、以下の対応が必要です。

| 制度開始前 | ・適格請求書登録事業者の登録手続きをする(課税事業者に切り替わる) |

|---|---|

| 制度開始後 | ・適格請求書の発行、写しの保存をする ・インボイス制度に応じた帳簿の作成、保存をする ・納税方法を検討する ・確定申告を行う |

なお制度開始後は、適格請求書の発行がある取引とない取引を分けて請求書の管理、帳簿付けなどを行う必要があるため、会計処理が煩雑する恐れがあります。

一方適格請求書の登録を行わない場合は、以下のように対応しましょう。

| 制度開始前 | ・取引の打ち切りや値下げなどの価格改定がないか確認する |

|---|---|

| 制度開始後 | – |

なお取引先に課税事業者が含まれない場合は、適格請求書の発行を求められないため、特別な対応は必要ありません。

3-2.課税事業者の場合

課税事業者の売り手の方もまずは、主な取引先が課税事業者であるかを確かめましょう。

取引先に課税事業者が多い場合には、適格請求書の発行を要請される可能性が高いため、適格請求書発行事業者の登録をおすすめします。

なお適格請求書発行事業者になる場合・ならない場合の課税事業主の売り手の対応は以下のとおりです。

| 適格請求書発行事業者になる場合 | 制度開始前 | ・適格請求書登録事業者の登録手続きをする |

|---|---|---|

| 制度開始後 | ・適格請求書の発行、写しの保存をする ・インボイス制度に応じた帳簿の作成、保存をする |

|

| 適格請求書発行事業者にならない場合 | 制度開始前 | ・取引の打ち切りや値下げなどの価格改定がないか確認する |

| 制度開始後 | – |

なお取引先が全て免税事業者の場合は、インボイス制度に向けた対応は特にありません。

4.インボイス制度で買い手(請求書を受け取る側)がすべき対応

このように疑問に思っている方もいらっしゃるでしょう。

請求書を受け取る事業者、つまり買い手の方も免税事業者か課税事業者かによって、インボイス制度開始前後の対応が異なります。

免税事業者・課税事業者のうち、ご自身・会社が該当する方の対応を確認しておきましょう。

| 免税事業者(消費税の納付義務がない事業者)の対応 | →4-1 |

|---|---|

| 課税事業者(消費税の納付義務がある事業者)の対応 | →4-2 |

4-1.免税事業者の場合

免税事業者の買い手の方は、インボイス制度の導入に向けた対応が不要です。

インボイス制度は、課税事業者の買い手が仕入税額控除を適用させるために売り手から適格請求書を発行してもらうものです。

4-2.課税事業者の場合

課税事業者の買い手の方は、インボイス制度の開始後、仕入れ先から適格請求書を発行してもらわなければ、仕入税額控除を適用できません。

そのためまずは仕入れ先である取引先が適格請求書発行事業者であるかの確認を取りましょう。

取引先が適格請求書発行事業者か、適格請求書発行事業者でないかを確認したら、伝票上で色分けをするなどして区別しておきます。

なお取引先から適格請求書が発行される取引・されない取引では、以下のように異なる対応を行う必要があります。

| 適格請求書が発行される取引 | ・適格請求書の保存をする(適格請求書とそれ以外の請求書と区別して管理が必要) ・インボイス制度に応じた帳簿の作成、保存をする |

|---|---|

| 適格請求書が発行されない取引 | ・必要に応じて取引の継続や価格改定を検討する ・必要に応じて「簡易課税制度」の利用を検討する |

みなし仕入れ率は事業の種類ごとに異なり、業種によっては仕入税額控除を適用するよりも、消費税の納税額を軽減できる可能性がありますよ。

5.インボイス制度の負担を軽減!6つの支援措置

このようにインボイス制度への対応が必要であるものの、業務や納税額の増加などを懸念している方もいらっしゃるでしょう。

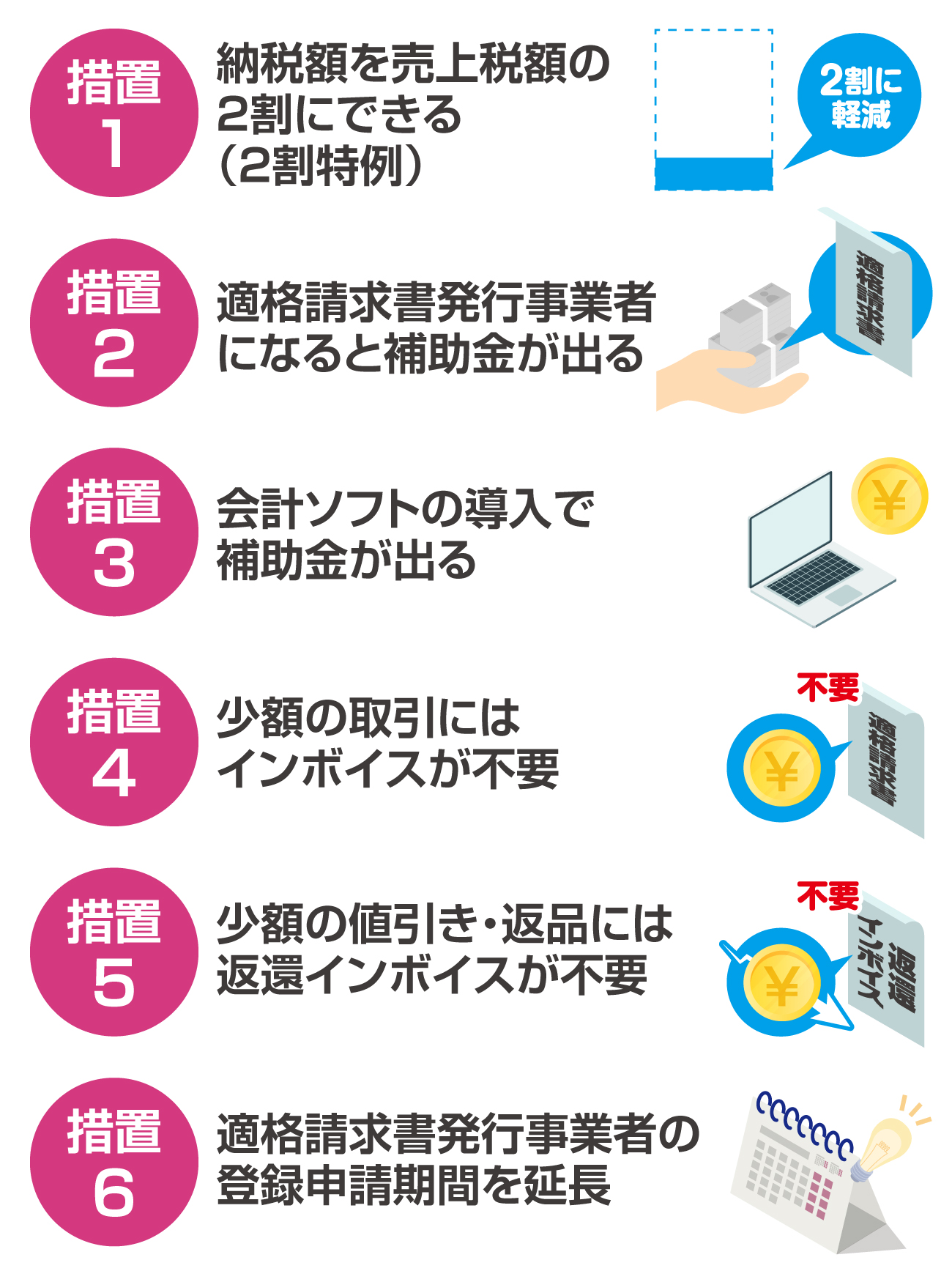

措置1 納税額を売上税額の2割にできる(2割特例)

インボイス制度の導入に伴い、免税事業者から適格請求書発行事業者になった方は消費税の納付額を一定期間、売上税額の2割にできる特例制度「2割特例」を活用できます。

2割特例では以下の計算式によって算出された消費税額を納めます。

- 納付する消費税額=売り上げにかかる消費税額×20%

仮に売り上げにかかる消費税が10万円だった場合は、2万円のみを納付すれば良いというものです。

なお2割特例の対象者と対象期間は以下のとおりです。

| 対象者 | 免税事業者から適格請求書発行事業者になった方 |

|---|---|

| 対象期間 | 2023年10月1日~2026年9月30日を含む課税期間(個人事業者は2023年10~12月の申告から2026年分の申告まで) |

措置2 適格請求書発行事業者になると補助金が出る

免税事業者が適格請求書発行事業者に登録をすると、小規模事業者の場合「持続化補助金」の上限額が一律50万円上乗せされます。

持続化補助金の対象者と対象となる費用は以下のとおりです。

| 対象者 | 小規模事業者 |

|---|---|

| 補助金の対象 | 税理士への相談費用、機械装置の導入費、広報費、展示会出展費、開発費、委託費など |

なお持続化補助金は補助上限額が50~200万円の複数の申請枠があり、インボイス特例の一定の要件を満たすと、上限額に50万円が上乗せされる仕組みです。

措置3 会計ソフトの導入で補助金が出る

インボイス制度に対応するため会計ソフトを導入する方は、「IT導入補助金」を利用できます。

なおIT導入補助金では、対象者と対象となる費用が以下のように決められています。

| 対象者 | 中小企業・小規模事業者など |

|---|---|

| 補助金の対象 | ソフトウェア購入費、クラウド利用費(最大2年間分)、ハードウェア購入費など |

もともと会計ソフトの購入費用はIT導入補助金の対象でしたが、インボイス制度の導入に伴い補助金の下限額が撤廃されます。

措置4 少額の取引にはインボイスが不要

税込1万円未満の少額の仕入れであれば、インボイスがなくても仕入税額控除を適用できる措置もあります。

対象となる方の要件と費用は以下のとおりです。

| 対象者 | 基準期間の売上高が1億円以下あるいは特定期間の課税売上高が5,000万円以下の方 |

|---|---|

| 対象期間 | 2023年10月1日~2029年9月30日 |

上記の要件を満たす場合であれば、値段の低い商品などを仕入れるときに帳簿の保存だけで仕入れにかかる消費税を控除できますよ。

措置5 少額の値引き・返品には返還インボイスが不要

インボイス制度の開始後、取引に値引きや返品などがあった場合、適格請求書発行事業者には返還インボイス(適格返還請求書)の交付が義務付けられています。

しかし税込1万円未満の値引きや返品などであれば、返還インボイスを交付する必要がありません。

なお全ての方が措置の対象で、対象となる期間も設けられていません。

措置6 適格請求書発行事業者の登録申請期間を延長

インボイス制度に向けた準備状況が事業者ごとにばらつきがあることもあり、適格請求書発行事業者の登録申請期間が延長されました。

2023年4月以降に「3月末までの申請が困難な事情」の記載をせずに申請する場合でも、インボイス制度の開始日から適格請求書発行事業者の登録を受けることが可能です。

なお登録申請書の提出は「所轄の税務署に直接持ち込む」「インボイス登録センターに郵送する」「国税庁運営のオンライン申請システムであるe-Taxを利用する」といった方法があります。

適格請求書発行事業者の登録を行う方は、国税庁サイトを確認しましょう。

6.インボイス制度開始後の請求書の保存には会計ソフトがおすすめ!

インボイス制度の開始により会計業務の内容が大きく変わり煩雑化が予想されるため、事業者の方は会計業務や会計ソフト・請求書発行システムの見直しが必要です。

制度の導入に伴い事業者は具体的に以下のような対応を求められますよ。

- ・適格請求書および写しの保存

- ・「電子帳簿保存法」への対応

- ・適格請求書が発行される取引とされない取引の区分管理 など

インボイス制度に対応する買い手は受け取った適格請求書を、売り手は発行する適格請求書の写しを一定期間、保存する必要があります。

また適格請求書を電子データ化した電子インボイスを保存する場合には「電子帳簿保存法」にのっとり、電子取引に関する保存要件を満たしておかなければなりません。

さらに会計処理を行う際には、適格請求書が発行される取引とされない取引を区分して管理する点にも注意しましょう。

なおインボイス制度開始後の複雑な会計業務を適切に行うには、制度に対応した会計ソフトの利用を推奨します。

会計ソフトは自動で取引内容を読み込んだり、仕訳したりしてくれる他、請求書や確定申告書の作成をしてくれるものもあります。

7.【インボイス制度対応】個人事業主向け会計ソフト3選

このように会計ソフト選びに迷っている個人事業主の方もいらっしゃるかもしれませんね。

インボイス制度に対応したい個人事業主の方には、業界シェア上位の以下3ブランドの会計ソフトがおすすめです。

| ブランド名 | ソフト名 | プラン | 初年度価格(税抜) | 2年目以降(税抜) | 無料期間 |

|---|---|---|---|---|---|

| freee |

freee 確定申告 |

スターター | 11,760円 | あり | |

| スタンダード | 23,760円 | ||||

| プレミアム | 39,800円 | ||||

| やよいの白色申告 オンライン | フリープラン | 0円 | 0円 | ずっと無料 | |

| ベーシックプラン | 0円 | 9,200円 | 初年度無料 | ||

| トータルプラン | 8,400円 | 16,800円 | – | ||

| やよいの青色申告 オンライン |

セルフプラン | 0円 | 8,800円 | 初年度無料 | |

| ベーシックプラン | 0円 | 13,800円 | 初年度無料 | ||

| トータルプラン | 12,000円 | 24,000円 | – | ||

| マネーフォワード |

クラウド確定申告 |

パーソナルミニ | 10,800円 | 1カ月間無料 | |

| パーソナル | 15,360円 | ||||

| パーソナルプラス | 35,760円 | ||||

おすすめ1 freee 確定申告

| ソフト名 | プラン | 価格(税抜) | 無料期間 |

|---|---|---|---|

| freee 確定申告 |

スターター | 11,760円 | あり |

| スタンダード | 23,760円 | ||

| プレミアム | 39,800円 |

freee 確定申告は多数のクラウドサービスの提供で知られるfreee株式会社提供の個人事業主向けクラウド型会計ソフトです。

制度や法令の改正があるたび自動でバージョンがアップデートされるため、インボイス制度にも安心して対応できます。

また無料で利用できる関連サービスのfreee請求書との連携利用がおすすめです。

freee請求書は仕入れ先の適格請求書の準備状況を確認・管理できたり、適格請求書の発行を依頼・支援できたりと、インボイス制度に対応する買い手の方にぴったりですよ。

なおfreee 確定申告はスマートフォンのアプリから記帳ができる上、レシートの撮影で取引情報を取り込めるので手軽に会計処理を行いたい方にも向いています。

まずは無料で使用することも可能なので、気軽に確認してみましょう。

おすすめ2 やよいの白色申告 オンライン/青色申告 オンライン

| ソフト名 | プラン | 初年度価格(税抜) | 2年目以降(税抜) | 無料期間 |

|---|---|---|---|---|

| やよいの白色申告 オンライン | フリープラン | 0円 | 0円 | 次年度以降も無料 |

| ベーシックプラン | 0円 | 9,200円 | 初年度無料 | |

| トータルプラン | 8,400円 | 16,800円 | - | |

| やよいの青色申告 オンライン |

セルフプラン | 0円 | 8,800円 | 初年度無料 |

| ベーシックプラン | 0円 | 13,800円 | 初年度無料 | |

| トータルプラン | 12,000円 | 24,000円 | - |

やよいの白色申告 オンライン/やよいの青色申告 オンライン

は登録ユーザー数が310万人を超える人気の会計ソフトシリーズ「弥生シリーズ」の個人事業主向けクラウド型会計ソフトです。

申告方法別で専用のソフトがあり、白色申告の場合はやよいの白色申告 オンライン、青色申告の場合はやよいの青色申告 オンライン

を利用するように設計されています。

やよいの白色申告 オンライン/やよいの青色申告 オンライン

の大きな特徴は操作性の良さだといえるでしょう。

簿記の知識がなくても日々の取引の入力から仕訳、帳簿の作成、確定申告までを簡単に行えますよ。

さらに電子帳簿保存法やインボイス制度に対応しているので、制度開始後も安心です。

なお全てのプランで、クラウド上で領収書や請求書などの証憑(しょうひょう)を保存・管理できる関連サービス「スマート証憑管理」を無料で利用することも可能です。

やよいの白色申告 オンラインはずっと無料、やよいの青色申告 オンライン

は1年間無料で利用できるので、ぜひ使用感を試してください。

おすすめ3 マネーフォワード クラウド確定申告

| ソフト名 | プラン | 価格(税抜) | 無料期間 |

|---|---|---|---|

| パーソナルミニ | 10,800円 | 1カ月間無料 | |

| パーソナル | 15,360円 | ||

| パーソナルプラス | 35,760円 |

マネーフォワード クラウド確定申告は、マネーフォワードクラウド請求書やマネーフォワードクラウド経費など業務の効率化に関するサービスを多く提供している株式会社マネーフォワードの個人事業主向けクラウド型会計ソフトです。

クレジットカードや銀行口座の取引明細の自動取得、確定申告書の作成、キャッシュフローのレポート作成、見積書・納品書・領収書・請求書の作成などが可能です。

またバックオフィス業務をサポートする多数の関連サービスと連携できる点が大きな特徴といえるでしょう。

経費計算や給与計算など、会計以外の業務も簡単に効率アップできますよ。

なお法令の改正やサービスの改善に関するアップデートも随時自動で行っているため、インボイス制度・電子帳簿保存法にも対応可能です。

三つのプラン全てに1カ月の無料トライアル期間があるので、気軽に申し込んでみましょう。

8.【インボイス制度対応】法人向け会計ソフト3選

このようにインボイス制度対応の会計ソフトのうち、法人におすすめの製品をお探しの方もいらっしゃるでしょう。

| ブランド名 | ソフト名 | プラン | 価格(税抜) | 無料期間 | |

|---|---|---|---|---|---|

| freee | freee会計 | ミニマム | 23,760円/年 (月額払い:2,680円) |

30日間無料 | |

| ベーシック | 47,760円/年 (月額払い:5,280円) |

30日間無料 | |||

| プロフェッショナル | 477,600円/年 (月額払い:47,760円) |

30日間無料 | |||

| 弥生会計 |

弥生会計オンライン | セルフプラン | 27,800円/年 | 初年度無料 | |

| ベーシックプラン | 37,600円/年 | 初年度無料 | |||

| マネーフォワード クラウド |

マネーフォワード クラウド会計 |

スモールビジネスプラン | 35,760円/年 (月額払い:3,980円) |

あり | |

| ビジネスプラン | 59,760円/年 (月額払い:5,980円) |

1カ月間無料 | |||

おすすめ1 freee 会計

| ソフト名 | プラン | 価格(税抜) | 無料期間 | 備考 |

|---|---|---|---|---|

| freee 会計 | ミニマム | 23,760円 | 30日間無料 | – |

| ベーシック | 47,760円 | 30日間無料 | – | |

| プロフェッショナル | 477,600円 | 30日間無料 | – |

freee 会計は上場企業であるfreee株式会社が提供する法人向けクラウド型会計ソフトです。

会計業務が初めての方でも利用できるように設計されているので、業務効率のアップが見込めますよ。

またインボイス制度をはじめとする法改正があると、自動でアップデートを行ってくれるので安心です。

なお三つのプランは全て年払い・月払いに対応しており、月々1,980円(税抜)から利用することもできます。

最も機能が充実しているプロフェッショナルプランでは、従業員の経費精算、経営数字のレポート、予算実績管理、ワークフローの効率化に関する機能なども付いていますよ。

30日間の無料トライアル期間があるので、使用感を確認してから導入するのも手です。

おすすめ2 弥生会計 オンライン

| ソフト名 | プラン | 初年度価格(税抜) | 2年目以降(税抜) | 無料期間 | 備考 |

|---|---|---|---|---|---|

| 弥生会計 オンライン | セルフプラン | 0円 | 26,000円 | 初年度無料 | 最大2カ月の無料サポートあり |

| ベーシックプラン | 0円 | 35,200円 | 初年度無料 | 通年サポート対応 |

弥生会計 オンラインは25年連続売り上げトップの実績がある老舗ブランド「弥生会計」の法人向けクラウド型会計ソフトです。

取引の自動入力や領収書・レシートなどの自動仕訳、経営数字に関するレポートの作成、POS(販売時点情報管理)レジ・請求書などとの連携といった豊富な機能があります。

インボイス制度に対応したアップデートや情報提供を行っているので、制度導入後も安心して利用できますよ。

また簿記に不慣れな方や経理業務が初めての方でも使用できるように設計されている点もうれしいポイントです。

なお初年度の利用料が無料な上、2年目以降も月々2,000円ほどから利用できるため、コストパフォーマンスが良いといえますよ。

使いやすさやコストを重視したい法人の方にぴったりです。

おすすめ3 マネーフォワード クラウド会計

| ソフト名 | プラン | 価格(税抜) | 無料期間 | 備考 |

|---|---|---|---|---|

| マネーフォワード クラウド会計 | スモールビジネス | 35,760円 | 1カ月間無料 | – |

| ビジネス | 59,760円 | 1カ月間無料 | – |

マネーフォワード クラウド会計は多数の大手企業も導入している利用満足度の高い法人向けクラウド型会計ソフトです。

3,000を超えるサービスと連携しており、取引データの取得のしやすさは群を抜いています。

取引情報の取得や仕訳、決算書の作成などが自動化されるので、会計業務の効率アップに大変役立ちますよ。

また勤怠給与や経費清算などのバックオフィス業務をサポートする関連サービスを無料で利用できるので、会計だけでなく会社の業務効率の向上が見込めます。

なお1カ月間の無料トライアル期間やソフト導入前の無料のオンライン相談があるので、活用するのがおすすめですよ。

9.インボイス制度についてよくある疑問

インボイス制度の導入に当たり新しく決められたルールも多いため、疑問に思うことがあるかもしれませんね。

この章ではインボイス制度に関する以下の六つの疑問についてご説明しますよ。

Q1 インボイス制度はいつから始まる?

インボイス制度は2023年10月1日からスタートします。

2023年10月1日以降は、適格請求書の発行・保存がない取引の仕入税額控除が行えないので注意しましょう。

制度の開始日から適格請求書を発行したい事業者は、2023年9月30日までに適格請求書発行事業者の登録申請書を所轄の税務署に提出する必要がありますよ。

なお消費税の納付義務のある買い手は、制度開始後に仕入れ先が適格請求書の発行を行ってくれるかを確認しておきましょう。

Q2 インボイス制度の導入で個人事業主・フリーランスにどのような影響がある?

インボイス制度は企業だけでなく個人事業主やフリーランスの方にも影響があります。

商品・サービスを納品している個人事業主・フリーランスの方は、制度が開始されると適格請求書を発行しなければ取引の継続や獲得が困難になる可能性が高いといえます。

適格請求書の発行がない取引では仕入税額控除をできずに買い手の税負担が増えてしまうためです。

個人事業主・フリーランスの方も今後の取引への影響を考え、適格請求書発行事業者に登録するかを判断しましょう。

Q3 領収書やレシートもインボイスとして認められる?

適格請求書の代わりに、簡易インボイスとして領収書やレシートの交付が認められるケースもあります。

簡易インボイスでは、適格請求書で記載が義務付けられている「交付を受ける事業者の氏名または名称」の記載が必要ありません。

なお簡易インボイスの交付が認められているのは以下の事業です。

- ・小売業

- ・飲食店業

- ・写真業

- ・旅行業

- ・タクシー業

- ・不特定かつ多数に対する駐車場業

- ・その他上記に準ずる事業であり、不特定かつ多数を対象に資産の譲渡などを行う事業

Q4 インボイス制度の経過措置とは?

インボイス制度の導入に当たり事業者の金銭的な負担や業務の煩雑化が懸念されるため、制度の開始から2029年9月30日までの6年間、経過措置が設けられています。

経過措置が取られている間は、適格請求書のない取引の仕入れでも一定額の仕入税額控除を受けられますよ。

なお経過措置の内容は以下のとおり期間ごとに異なります。

| 経過措置の期間 | 経過措置の内容 |

|---|---|

| 2023年10月1日~2026年9月30日 | 仕入れにかかる消費税の相当額の80%が控除 |

| 2026年10月1日~2029年9月30日 | 仕入れにかかる消費税の相当額の50%が控除 |

インボイス制度が開始してから3年間は仕入れにかかる消費税の80%、その後の3年間は仕入れにかかる消費税の50%の控除を受けることが可能です。

Q5 適格請求書がなくても仕入税額控除を適用できる場合はある?

インボイス制度の開始以降でも帳簿の保存のみで仕入税額控除を受けられるケースがあります。

以下のような取引を行う場合は、適格請求書の保存がなくても良いとされています。

- ・自動販売機で商品を購入した場合(3万円未満)

- ・公共交通機関を利用した場合(3万円未満)

- ・郵便ポストに投函をした場合

- ・回収される入場券を購入した場合

- ・古物営業を行っていて適格請求者発行事業者でない相手から古物を購入した場合

- ・適格請求書発行事業者でない相手から再生資源などを購入した場合

- ・従業員に通勤手当、日当、宿泊費などを支給する場合 など

Q6 適格請求書の記入漏れ・ミスがあると仕入税額控除を適用できない?

適格請求書の記載項目に記載漏れや間違いがあった場合は、仕入税額控除を適用できません。

そのため買い手の方は適格請求書を受け取ったら、必要事項が全て記載されているかをチェックしましょう。

特に以下の三つの項目は、従来使用していた区分記載請求書の記載事項に追記された内容なので、入念に確認しておくと安心です。

- ・適格請求書発行事業者の登録番号

- ・税率ごとの取引内容の合計金額(税抜または税込価額)、および適用税率

- ・税率ごとの消費税額

登録番号が正しいかどうかは、国税庁のインボイス制度適格請求書発行事業者公表サイトで確かめることができますよ。

10.まとめ

インボイス制度とは、2023年10月1日からスタートする仕入税額控除の新方式です。

制度の開始後は仕入れを行う買い手の仕入税額控除を適用するために、適格請求書の発行・保存が必要になります。

請求書を発行している売り手の方は、取引先から適格請求書の発行を求められる可能性があるため、適格請求書発行事業者に登録をして新方式に対応するかを判断しましょう。

ただし免税事業者の方は、適格請求書発行事業者になったと同時に課税事業者に切り替わり、納税義務が生じる点に注意です。

また請求書を受け取る買い手のうち、消費税の納付を行っている課税事業者の方は、仕入れを行う際に適格請求書を交付してもらわなければ、納税額が増えてしまいます。

取引先が適格請求書発行事業者であるかを事前に確認し、適格請求書が発行されない取引があれば、必要に応じて価格の見直しなどを行いましょう。

なお免税事業者の買い手の方は、インボイス制度による大きな影響がないため、特に対応を行う必要はありません。

適格請求書を扱う場合は売り手・買い手共に、新方式に対応した会計処理が求められるため、会計ソフトや請求書システムを見直しておくことが重要ですよ。

| 会計ソフト | 特長 |

|---|---|

|

|

スマートフォンアプリの操作性が抜群! 確定申告の書類作成から提出までスマホ一つで完結できる >>公式サイトはこちら |

|

|

25年連続売り上げ1位!王道中の王道 簿記の知識がなくても取引入力から確定申告まで完結できる >>公式サイトはこちら |

|

|

関連サービスとの連携が便利! バックオフィス業務をサポートする関連サービスも充実 >>公式サイトはこちら |