このような疑問をお持ちの方もいらっしゃるでしょう。

債務整理とは法的に借金を減額または免除する手続きのことで、いくつかの方法があります。

なかでも任意整理とは利息をカットし、月々の返済を楽にできる方法のことで、この方法によって多くの方々の苦しい返済状況が改善しています。

任意整理は他の方法に比べ、手続きがシンプルで周りに迷惑がかかりにくいなどのメリットがあります。

任意整理を行えば、借金返済による苦しい状況を打開できる可能性は高いといえますよ。

そこでこの記事では任意整理とはどういった方法なのか、どんな人に向いているのかを説明し、具体的なメリットやデメリットなどを紹介していきます。

| 弁護士・司法書士事務所名 | 相談料 | 特徴 |

|---|---|---|

| 弁護士法人ライズ綜合法律事務所 | 無料 | 約5万件の債務整理の解決実績あり!経験豊富な弁護士が親身に対応 | グリーン司法書士法人 | 無料 | 即日・土日・夜間の対応も可能!すぐに相談したい方におすすめ |

| 司法書士法人みどり法務事務所 | 無料 | 過払い金の回収額は累計90億円以上!140万円までの債務整理におすすめ |

1.任意整理とは?

任意整理という言葉は聞いたことがあっても、詳しい内容は知らない方も多くいらっしゃるでしょう。

任意整理とは、借金返済における困難な状況を改善するための手続きである「債務整理」の一つです。

この章では債務整理のなかでもメリットの多い任意整理について、仕組みや依頼条件などを紹介していきます。

1-1.任意整理の仕組み

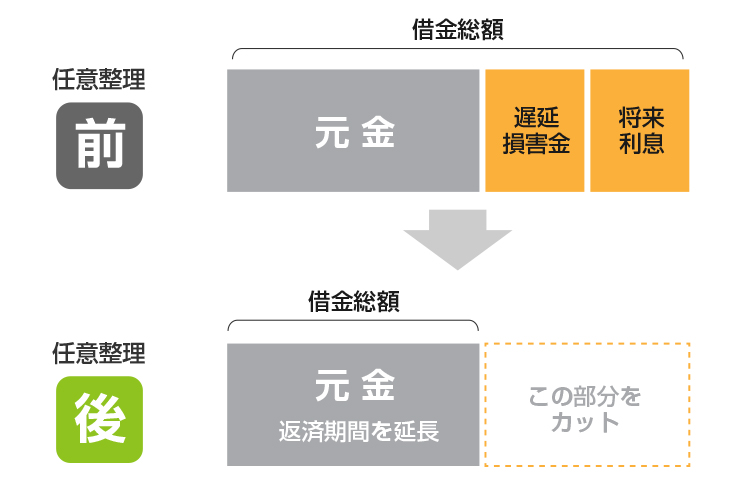

任意整理は他の債務整理の方法と異なり、元金ではなく利息の減額・免除を行います。

具体的には債務者(お金を借りている人)が債権者(お金を貸している人)に遅延損害金や将来利息をカットしてもらえるように交渉します。

また借金の元金についても、月々の負担を少なくするために3~5年で分割して支払えるように調整します。

自己破産など他の債務整理の方法と比べ、任意整理は手続きが簡単で日常生活への影響が少ない方法です。

手続きの期間も3カ月~6カ月程度と、他の債務整理よりも短期間で終えることができます。

- ・過払い金がある場合のみ元金の返済金額を減らせる

(過払い金を元金の返済に充てることができる) - ・借金完済までのめどが立つ

1-2.任意整理を利用できる条件

任意整理の交渉を成功させるためには、いくつかの条件があるのであらかじめ確認をしておきましょう。

主に以下のような条件が挙げられます。

- ・(利息をカットしたあとの)元金を3年〜5年で完済できる継続的な収入がある

- ・借金の返済計画が明確

- ・過去に同じ債権者と任意整理を行ったことがない

借金を完済する見込みが薄いと判断される場合、任意整理を行うことは難しいといえるでしょう。

そもそも借金の元金が高額で利息をカットしても返済できる見込みがない場合には、「個人再生」や「自己破産」といった別の方法で債務整理をする必要があります。

2.任意整理にかかる費用

このように任意整理を行ったことのない方はどのくらいの費用がかかるのか気になるのではないでしょうか。

任意整理の際に発生する主な費用は、弁護士・司法書士へ支払う費用です。

そこで弁護士・司法書士に任意整理を依頼した場合にかかる費用の目安を以下の表にまとめました。

| 発生する費用 | 金額の目安 | 概要 |

|---|---|---|

| 着手金 | 借入先1社につき 3万~5万円程度 |

交渉結果にかかわらず、依頼した案件を弁護士・司法書士が受任する際にかかる費用 |

| 解決報酬金 | 借入先1社につき 1万~5万円程度 |

利率の減額に成功した場合に支払う報酬金 |

| 減額報酬金 | 減額できた金額の 10%程度 |

減額できた額に応じて支払う報酬金 |

| 過払い金報酬金 | 回収できた過払い金の 20~25%程度 |

過払い金が発生していて、その過払い金を回収できた場合に支払う報酬金 |

以上はあくまで目安であり、かかる費用は依頼する弁護士・司法書士事務所によって異なります。

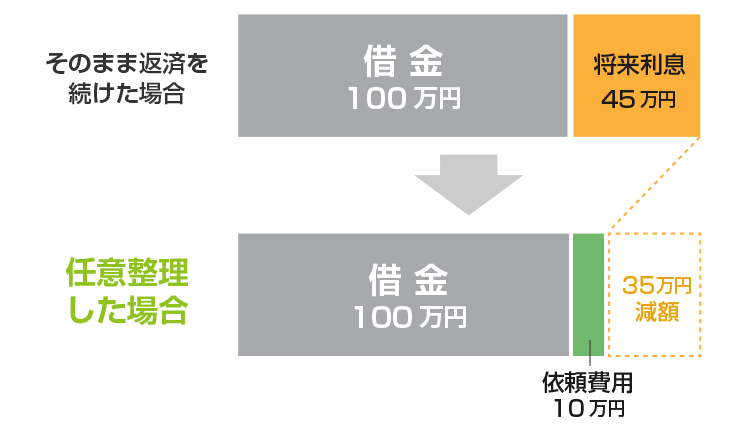

例えば金利年率15.0%で100万円を借り入れて3年で返済する場合、将来利息が45万円発生するため返済総額は145万円になります。

この債務の任意整理を弁護士・司法書士に依頼して債権者との和解が成立し、将来利息が45万円全額カットされたとします。

仮に弁護士・司法書士に支払う費用が約10万円(着手金5万円、減額報酬10%程度)かかるとしても、任意整理によって35万円分の支払いを減らすことができるのです。

以上はあくまで例ですが、任意整理を行うことにより支払う金額を大幅に減額できるのです。

なお任意整理を行っている最中は借入先への返済が一時的にストップするので、この間に弁護士・司法書士への依頼料を確保しておくと良いでしょう。

3.任意整理の6つのメリット

このように任意整理を検討する上で、他の債務整理の方法と比べてどのようなメリットがあるのか知りたい方もいらっしゃるでしょう。

借金の利息をカットできたり、月々の返済を楽にできたりする以外にも、任意整理にはさまざまな特長があります。

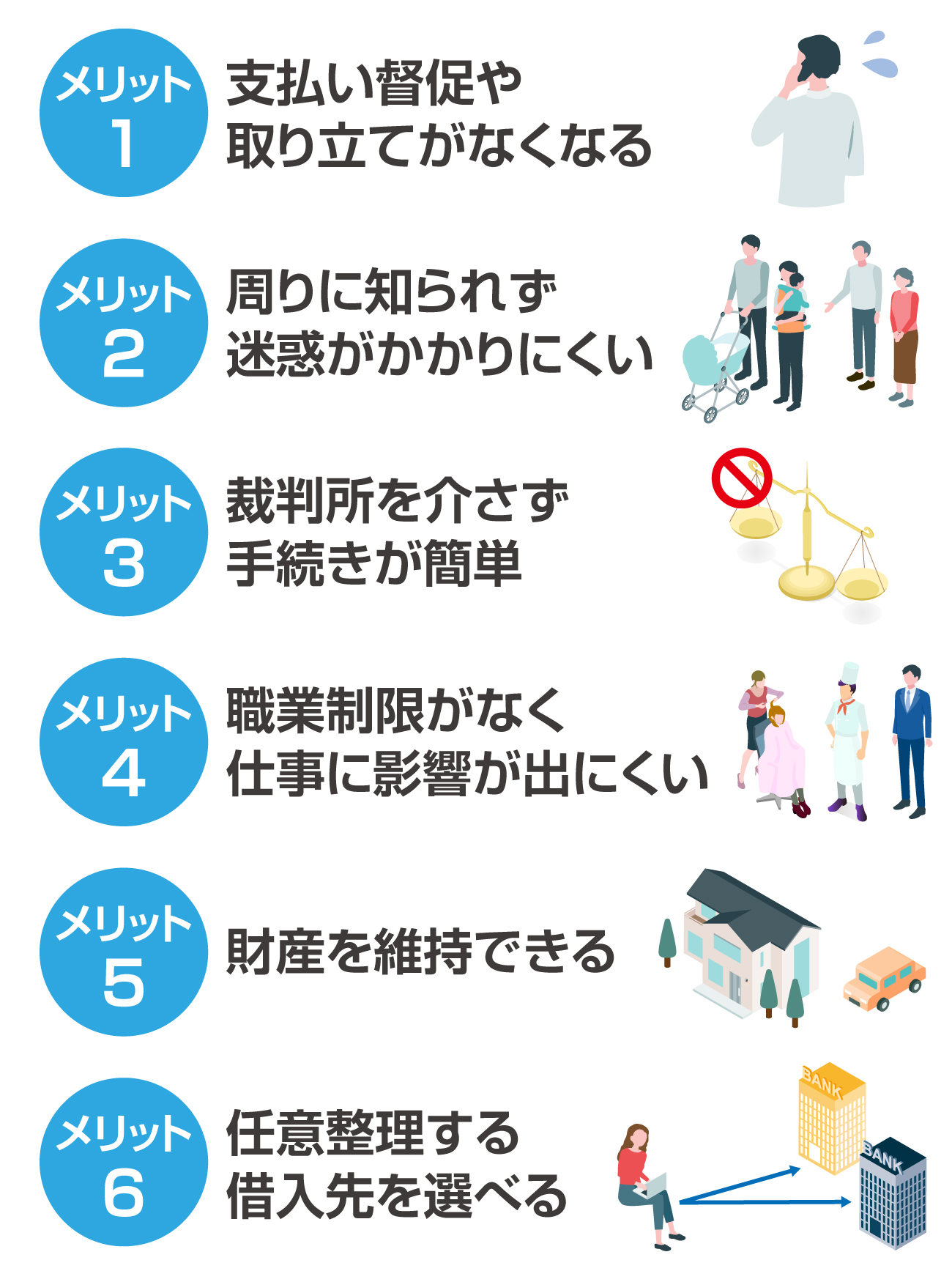

そこでこの章では以下の六つの任意整理のメリットを紹介していきます。

- メリット1 支払い督促や取り立てがなくなる

- メリット2 周りに知られず迷惑がかかりにくい

- メリット3 裁判所を介さず手続きが簡単

- メリット4 職業制限がなく仕事に影響が出にくい

- メリット5 財産を維持できる

- メリット6 任意整理する借入先を選べる

メリット1 支払い督促や取り立てがなくなる

まずは弁護士・司法書士に依頼して任意整理した場合、手続きが完了するまで借入先からの支払い督促や取り立てがなくなる点がメリットとして挙げられます。

任意整理を依頼された弁護士・司法書士は、債務者の代理人になったことを伝える「受任通知」を債権者に送ります。

受任通知が送られてくると、借入先は法律にのっとり支払いの督促や取り立てができなくなるのです。

なお受任通知の到着から任意整理の交渉が和解するまでは、借入先への返済も一時的にストップします。

そのため借金の返済に充てていたお金を弁護士・司法書士の依頼料として積み立てることができますよ。

メリット2 周りに知られず迷惑がかかりにくい

任意整理は他の債務整理に比べ周りの人に知られにくく、迷惑をかけることもほとんどない方法といえます。

自己破産や個人再生の場合、裁判所への申し立てを行わなければならず、場合によっては家族の協力を得て必要書類を用意しなければなりません。

そのため債務整理の書類を準備するなかで気づかれてしまう可能性があります。

しかし任意整理は裁判所を介さない私的な交渉であるため、必要書類の提出はなく、家族に協力を仰ぐ必要もありません。

また自己破産や個人再生を行った場合、国が発行する「官報」に名前や住所などが記載され、周りの人に債務整理を行ったことを知られてしまう可能性があります。

官報を閲覧する人は多くないものの、誰でも閲覧でき、一度掲載された情報は削除されないため注意が必要です。

任意整理の場合、債務整理した事実が官報に記載される心配はありません。

メリット3 裁判所を介さず手続きが簡単

任意整理は、裁判所を介す必要がない点もメリットの一つといえるでしょう。

自己破産や個人再生の場合、裁判所へ申し立てをしなければならず、手続きに時間や手間がかかってしまいます。

しかし任意整理は裁判所を介さないため、比較的短期間で手続きが完了します。

各手続きにかかる期間を簡単に以下の表にまとめました。

| 手続きの名称 | かかる期間 |

|---|---|

| 任意整理 | 3カ月程度 |

| 個人再生 | 4カ月~6カ月程度 |

| 自己破産 | 数カ月〜1年程度 |

任意整理の手続きは交渉がスムーズに進めば3カ月で終わります。

なお自己破産や個人再生の場合、裁判所への申し立てをするため、多数の書類を用意しなければなりません。

しかし任意整理では準備する書類が少なく、手続きを簡単に済ますことができますよ。

メリット4 職業制限がなく仕事に影響が出にくい

任意整理のメリットとして仕事への影響が出にくい点も挙げられます。

例えば債務整理のうち自己破産を行った場合、一定の期間、一部の職業や資格について制限がかかります。

しかし任意整理に職業上の制限はないため、基本的に仕事への影響はないといえるでしょう。

メリット5 財産を維持できる

任意整理では基本的に住宅や車などの財産を処分する必要はありません。

自己破産の場合、自由財産を除き、20万円以上の価値がある財産は全て現金化して債権者(お金を貸している人)に分配されます。

また人によって異なりますが、個人再生を行った場合にも一定の金額を超える財産であれば処分しなければなりません。

しかし任意整理であれば、資産をなくすことなく借金の総額を減らすことができるのです。

ただし支払い途中の住宅ローンや車のローンで、家や車の所有権が債権者にある場合、任意整理をすると没収されてしまう可能性があります。

メリット6 任意整理する借入先を選べる

任意整理は他の債務整理と異なり、整理する借入先を選ぶことができます。

自己破産や個人再生の場合には全ての債権が対象となるため、保証人付きの借金が含まれている場合には、保証人へ支払いが請求されることになります。

しかし任意整理では保証人付きの借金を除いて整理することも可能です。

また住宅や車のローンがある場合にも、その借入先を除いて任意整理すれば取り上げられることなく継続して利用できますよ。

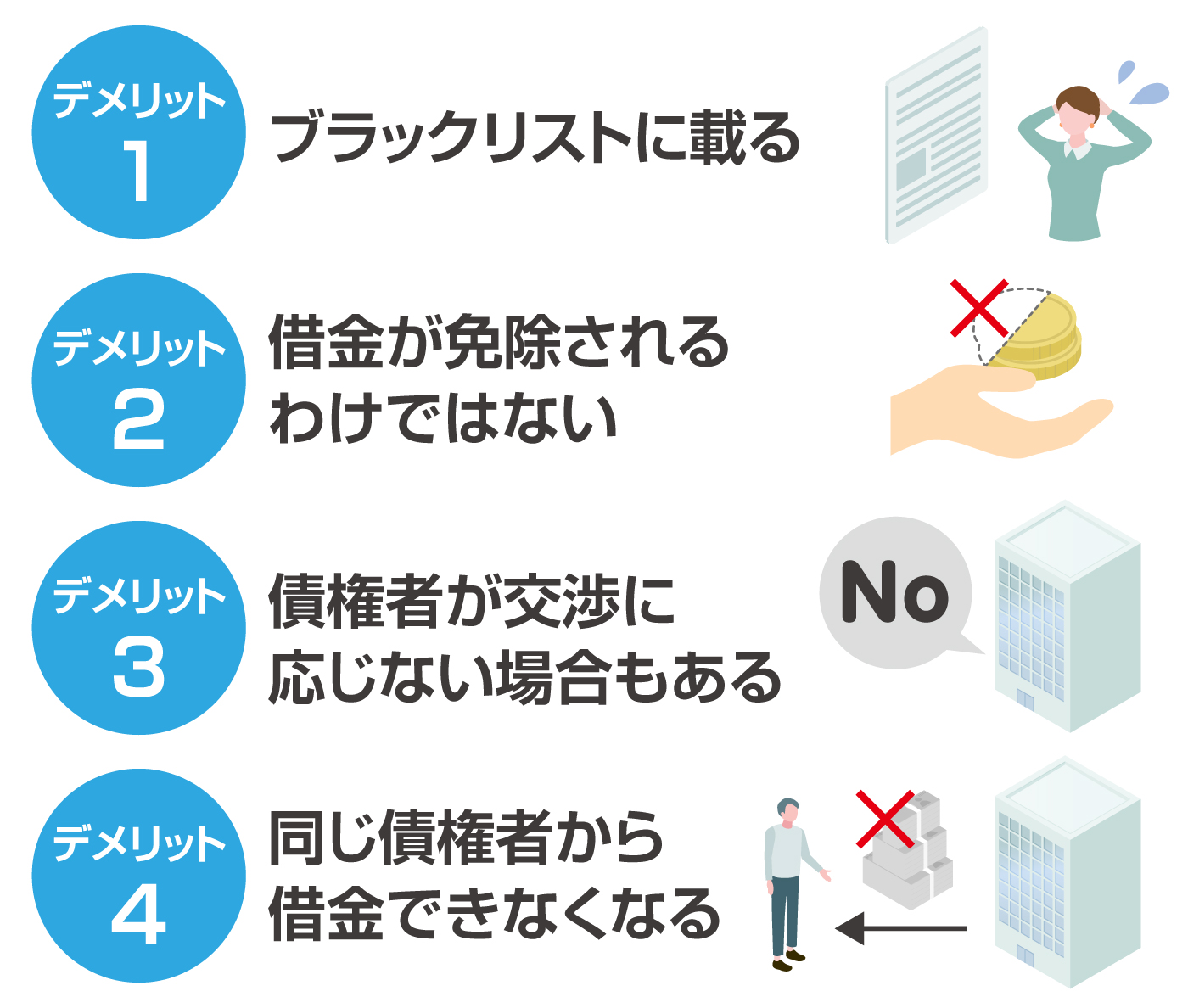

4.任意整理の4つのデメリット

このような不安や疑問を抱く方もいらっしゃるのではないでしょうか。

任意整理には主に以下のようなデメリットがあります。

- デメリット1 ブラックリストに載る

- デメリット2 借金が免除されるわけではない

- デメリット3 債権者が交渉に応じない場合もある

- デメリット4 同じ債権者から借金できなくなる

この章では任意整理を行うとどういったデメリットがあるのかについて紹介します。

デメリット1 ブラックリストに載る

まずは任意整理をすると「ブラックリスト」に登録される点がデメリットとして挙げられます。

ブラックリストに登録されるという表現は、信用情報機関に債務整理をした事実を掲載されることを意味します。

返済が完了してから少なくとも5年間は日本信用情報機構(JICC)などの信用情報機関に任意整理をしたという事実(事故情報)が登録されます。

信用情報機関に事故情報が登録されていると、ローンを組むことも、クレジットカードを発行することも、新たに借り入れをすることもできません。

なおブラックリストに登録されていても、プリペイドカードやチャージ式のキャッシュレス決済サービスなどの信用情報の提出が必要のないものであれば利用できますよ。

デメリット2 借金が免除されるわけではない

任意整理は借金の元金を減らしたり免除したりする方法ではないことを押さえておきましょう。

任意整理で減らすことができるのは利息のみであり、元金を完済することが前提となっています。

デメリット3 債権者が交渉に応じない場合もある

任意整理では交渉が100%成立するわけではないことも押さえておきましょう。

任意整理は債権者と債務者の私的な交渉であり、法的拘束力はないため、債権者によっては断られる可能性があります。

利息を減らしても債務者が借金を全て完済することが確信できなかったり、利益となる利息を十分に回収できていなかったりといった理由が挙げられます。

以前に何度も滞納していた場合や借り入れてから間もない場合には、任意整理に応じてくれない可能性があるため注意が必要です。

デメリット4 同じ債権者から借金できなくなる

一度任意整理の交渉をした債権者から再度借り入れをすることはできないので注意しましょう。

信用情報機関では5~10年でブラックリストから外されますが、一度任意整理をしたことのある会社では任意整理を行った記録が消えません。

そのため任意整理後は同じ金融会社、カード会社などと再度契約するのは難しいといえます。

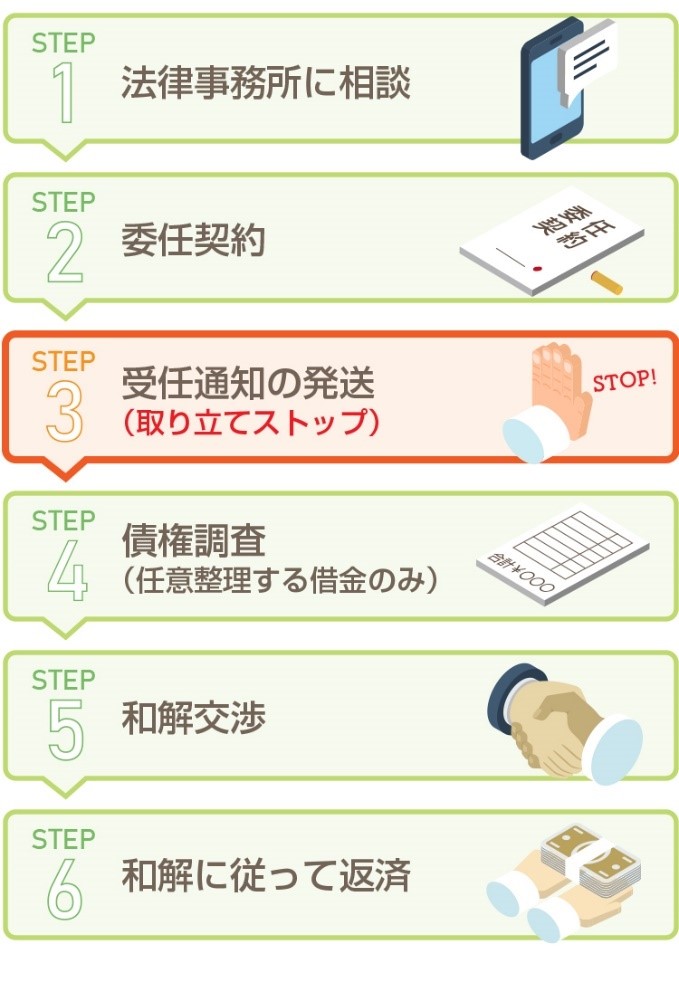

5.任意整理を行う方法と流れ

任意整理をする機会は多くないため、どのように手続きするのかを知りたいという方もいらっしゃるでしょう。

任意整理の手続きは以下の流れで行い、通常約3カ月~6カ月で完了させることができます。

STEP1 法律事務所に相談

まずは弁護士・司法書士事務所に問い合わせて、任意整理の相談、依頼をします。

その際には以下の2点に留意しておきましょう。

- ・弁護士、司法書士のどちらに依頼するべきなのか

- ・依頼する事務所が債務整理を得意とする法律事務所であるか

まずはご自身が弁護士、司法書士のどちらに依頼をした方が良いのかを判断する必要があります。

そもそも借入先1社につき140万円を超える借金である場合、司法書士は任意整理の依頼を受けることができません。

そのため1社あたりの借金の金額が140万円を超える場合には、弁護士に依頼する必要があります。

なお任意整理の費用は依頼する司法書士事務所・法律事務所によって異なります。

費用の詳細について、詳しくはこちらの記事で解説しています。

なお相談の際には以下のような書類を持参し、債権者や借り入れの状況について伝えておくとスムーズです。

- ・本人確認書類

- ・印鑑

- ・債権者一覧(お金を借りている会社・業者名をまとめたもの)

- ・借り入れ時の契約書

- ・借り入れの明細

- ・クレジットカード など

可能であれば複数の法律事務所で直接相談をすると、ご自身に合った弁護士・司法書士に出会える確率が高くなりますよ。

STEP2 委任契約

依頼先を決めたら、弁護士または司法書士と委任契約を結びます。

委任契約を結ぶ前には着手金や報酬がどのくらいかかるのか、他に発生する費用はあるのかを確認しておきましょう。

他にも不明な点があれば、明確にしておくことが重要です。

STEP3 受任通知の発送

委任契約を結び、任意整理を依頼すると借入先に受任通知が送られます。

法律により、受任通知が送られた債権者は任意整理の手続きが完了するまで債務者に対して支払いの請求をしたり、督促状を送ったりできません。

STEP4 債権調査

受任通知の送付と同時に、弁護士・司法書士は借り入れの取引履歴の開示を請求します。

取引履歴が借入先から送られてくると、その情報をもとに弁護士・司法書士は引き直し計算を行います。

引き直し計算を行うと、本来支払うべき残債務(借金の残額)を確認することができます。

また発覚した過払い金があれば、元金の返済に充てるなどします。

STEP5 和解交渉

引き直し計算によって本来の残債務が判明したら、どのくらい利息をカットするのか、今後どのように返済していくのかについて債権者と交渉をします。

債権者と債務者が共に折り合いのつく条件での和解を目指すため、必ずしもすべての利子を免除できるわけではない点に注意しましょう。

なお和解交渉についても弁護士・司法書士が代理で債権者と行うため、本人が立ち会う必要はありません。

和解が成立した後、合意書を作成して調印を行います

STEP6 和解に従って返済

契約が締結したら和解した内容に従って借入先への返済を再開します。

返済は通常3年~5年(36~60回)の分割払いで行います。

6.任意整理におすすめの弁護士・司法書士事務所11選

任意整理を依頼しようと思っても、実際にご自身で適した法律事務所を探すのは大変ですよね。

弁護士事務所、司法書士事務所によって対応可能な案件や得意分野が異なります。

また親身になって対応してくれるか、信頼して任せられるかといった点は、実際に対面して確認することをおすすめします。

まずは任意整理の実績が豊富で安心感のある弁護士事務所、司法書士事務所へ相談してみましょう。

この章では任意整理をする際におすすめの弁護士・司法書士事務所を11社紹介します。

| 弁護士・司法書士事務所名 | 特徴 | 対応可能エリア | 相談料 | 分割払い | 1社140万円を超える債務整理 |

|---|---|---|---|---|---|

| 弁護士法人ライズ綜合法律事務所 | 債務整理の経験豊富な弁護士が親身に対応 | 全国 | 無料 | 〇 | 〇 |

| グリーン司法書士法人 | 即日・土日・夜間の対応も可能 | 全国 | 初回無料 | ○ | × |

| 司法書士法人赤瀬事務所 | 債務整理の出張相談・手続き可能 | 全国 | 初回無料 出張料が発生する可能性がある |

非公開 | × |

| 弁護士法人サンク総合法律事務所 | 少数精鋭でアットホームな弁護士事務所 | 全国 | 無料 | 〇 | 〇 |

| 司法書士法人みつ葉グループ | 債務整理の取り扱い実績が豊富な大手 | 全国 | 無料 | 〇 | × |

| 弁護士法人ユア・エース | 専門性の高いチームで迅速に対処 | 全国 | 無料 | 〇 | 〇 |

| 弁護士法人つちぐり法律事務所 | 20年以上のキャリアを持つベテラン弁護士が運営 | 非公開 | 債務整理専用の電話窓口であれば無料 | 非公開 | 〇 |

| 弁護士法人イージス法律事務所 | 債務整理や借金問題に強い | 全国 | 無料 | 着手金の場合相談可能 | 〇 |

| 弁護士法人・響 | 弁護士と他の士業の連携体制あり | 全国 | 無料 | 〇 | 〇 |

| ベリーベスト法律事務所 | 全国340人以上の弁護士が所属する大手 | 全国 | 無料 | 〇 | 〇 |

| 司法書士法人みどり法務事務所 | 債務整理・過払い金返還請求に注力 | 全国 | 無料 | 非公開 | × |

おすすめ1 弁護士法人ライズ綜合法律事務所

| 相談料 | 無料 |

|---|---|

| 費用 | 着手金:借入先1カ所につき5万5,000円~ (完済後の過払い金請求の場合、免除) 解決報酬:借入先1カ所につき2万2,000円 減額報酬:減額分の11% 過払い金報酬:回収額の27.5% 送金管理費:借入先1カ所につき月1,000円/回 通信費:借入先1カ所につき2,200円 |

| 分割払い | 〇 |

| 対応時間 | 平日10:00〜19:00 (フリーダイヤルは9:00-21:00、土日祝日も対応) ※債務整理の相談受付は24h |

| 対応エリア/拠点 | 全国/東京・横浜・大阪 |

| 住所 | 〒103-0027 東京都中央区日本橋3-9-1 日本橋三丁目スクエア12階 |

弁護士法人ライズ綜合法律事務所は、債務整理や過払い金問題に強く、交渉経験が豊富な弁護士に依頼できる弁護士事務所です。

悩みを持つ方に寄り添い、相談しやすい弁護士事務所であることをモットーに2011年の設立から現在までの間、実績を積み上げています。

「法律に関する問題でお悩みの方は、一人で悩まずに気軽に相談においでください。」というキャッチコピーを掲げており、真摯(しんし)に対応してくれるので初めての方でも依頼しやすいといえるでしょう。

公式ホームページにて費用が細かく提示されていたり、無理のない分割での支払い方法に変更できたりと、クライアントファーストで対応してくれます。

幅広い法律問題に対応可能で、借入先1カ所の債権が140万円を超える場合にも依頼ができますよ。

土日や祝日でも9:00~21:00であれば、専用のフリーダイヤルで気軽に相談可能です。

おすすめ2 グリーン司法書士法人

| 相談料 | 初回無料 |

|---|---|

| 問い合わせ先 | フォームでの問い合わせは24h対応 |

| 費用 | 【任意整理】 着手金:0円 基本料金:1社につき2万1,780円〜 過払い金返還成功報酬:回収額の22%(裁判なし)、回収額の28%(裁判あり) 【民事再生(個人再生)】 着手金:0円 基本料金:33万円~(2社以降1社につき+22,000円) 住宅ローン特例計画案付:5万5,000円 【自己破産(同時廃止事件)】 着手金:0円 基本料金:26万4,000円(2社以降1社につき+20,900円) 管財事件加算:16万5,000円 【過払い金返還請求】 着手金:0円 基本料金:1社につき2万1,780円 返還成功報酬:回収額の22%(裁判なし)、回収額の28%(裁判あり) |

| 分割払い | 〇 |

| 対応時間 | 平日9:00〜20:00、土日祝10:00〜17:00※債務整理の相談受付は24hh |

| 対応エリア/拠点 | 全国/東京・大阪・名古屋 |

| 住所 | <東京事務所> 〒163-0512 東京都新宿区西新宿1丁目26番2号 新宿野村ビル12階 <大阪事務所淀屋橋オフィス> <大阪事務所難波オフィス> <名古屋事務所> |

| 備考 | <東京事務所> 東京司法書士会 常駐特定社員 司法書士 山田 愼一(簡裁訴訟代理認定番号 第512206号) <大阪事務所 淀屋橋オフィス> <大阪事務所 難波オフィス> <名古屋事務所> |

グリーン司法書士法人は大阪と東京、名古屋の3拠点にオフィスを持つ司法書士法人です。

行政書士法人も兼業しており、不動産や相続などの登記から債権回収、債務整理など幅広い法律案件に対応しています。

債務整理においてはこれまでに累計7,086件の実績があり、家計の聞き取りを行って借金問題の根本的な解決を図ってくれます。(2022年10月4日時点)

土日・夜間や即日での対応も可能なので、平日の営業時間内に相談が難しいという方でもすぐに対応してもらえます。

公式サイトから24時間、問い合わせできますよ。

オンライン相談ができるため、対面での接触を避けて手続きを進めたい方にもおすすめですよ。

相談料は無料であり、着手金もかからないので、初期費用を心配することなく依頼できるのも魅力です。

各種手続きの料金が明示されているほか、依頼者の予算に合わせてサポート内容を提案してくれる点も安心だといえるでしょう。

たとえば戸籍謄本をはじめとする必要書類を利用者自身が集めるなど、一部のサービスを減らして本当に必要な手続きのみを依頼し、料金を抑えることも可能※1です。

料金は分割払いできるため、今は手持ちに不安があるという方でも親身に対応してもらえますよ。

なお「借金返済ノウハウ」という司法書士業界で最大級のWebメディアを運営しているため、借金問題にお悩みの方はチェックしてみると良いでしょう。

信頼できる司法書士を探しているという方や、専門家にじっくり丁寧に相談に乗って欲しいという方はグリーン司法書士法人の無料相談を利用するのがおすすめです。

※2相談内容は司法書士法の範囲に限ります。1社140万円を超える額の債務整理の代理人にはなれません。

おすすめ3 司法書士法人赤瀬事務所

| 相談料 | 初回無料 (遠方へ出張する場合には出張費用・交通費が発生) |

|---|---|

| 費用 | 着手金:借入先1カ所につき22,500円(税込)~ 基本報酬:基本無料 減額報酬:減額分の11%~ 過払い金返還報酬:過払い金回収額の22% |

| 分割払い | 非公開 |

| 対応時間 | 平日9:00〜18:00 (時間外対応可能・要予約) ※債務整理の相談受付は24h |

| 対応エリア/拠点 | 全国/大阪 |

| 住所 | 〒530-0047 大阪府大阪市北区西天満2-6-8 堂島ビルヂング416号室 |

司法書士法人赤瀬事務所は大阪を拠点とし、全国の法律問題を扱う司法書士事務所です。

代表である司法書士の赤瀬丈晴氏は、行政書士や土地家屋調査士の資格を所有しており、債務整理だけでなく不動産関連の手続きも得意としています。

そのため債務整理の手続きと同時に不動産に関する悩みなどを相談できます。

また費用は別途発生しますが全国の出張相談に対応しているので、近隣の法律事務所には行きづらいという方にもおすすめです。

電話での相談や、事前に予約をすれば営業時間外にも対応してくれるので、柔軟なサポートが期待できますね。

個人情報を知られたくない方やまずは話だけを聞いてみたいという方は、匿名で問い合わせることも可能ですよ。

おすすめ4 弁護士法人サンク総合法律事務所

| 相談料 | 無料 |

|---|---|

| 費用 | 着手金:借入先1カ所につき5万5,000円〜 解決報酬:借入先1カ所につき1万1,000円〜 減額報酬:減額分の11% 過払い金報酬:回収額の22% |

| 分割払い | 〇 |

| 対応時間 | 平日9:30〜18:30(応相談) ※債務整理の相談受付は24h |

| 対応エリア/拠点 | 全国/東京 |

| 住所 | 〒104-0032 東京都中央区八丁堀4-2-2 UUR京橋イーストビル2階 |

弁護士法人サンク総合法律事務所(旧樋口総合法律事務所)は東京に拠点を構えており、債務整理の経験が豊富な実力派の弁護士がそろっている弁護士事務所です。

事務所の雰囲気はアットホームであり、月に600件以上もの相談実績があることから、人気と実力の高さがうかがえます。

在籍している弁護士は実績が豊富なだけでなく、親身になって相談者一人ひとりに対応してくれる点も特徴といえます。

また着手金は案件の対応に取り掛かる前に支払うのが一般的ですが、弁護士法人サンク総合法律事務所では分割払いすることができます。

今は手持ちがないという方でもすぐに任意整理を始められますよ。

なお営業時間は平日の9:30~18:30ですが事情に応じて夜間や土日などの対応も可能で、メールや電話でも相談できます。

おすすめ5 司法書士法人みつ葉グループ

| 相談料 | 無料 |

|---|---|

| 費用 | 着手金:借入先1カ所につき5万5,000〜 基本報酬:借入先1カ所につき1万1,000円~ 過払い金報酬:回収額の22% |

| 分割払い | 〇 |

| 対応時間 | 9:00〜18:00 (土日・祝日・年末年始を除く) ※債務整理の相談受付は24h |

| 対応エリア/拠点 | 全国/東京・札幌・大阪・広島・福岡・沖縄 |

| 住所 | 〒105-0001 東京都港区虎ノ門5-12-11 NCOメトロ神谷町4階・5階(総合受付4階) |

司法書士法人みつ葉グループは2012年に設立され、全国各地にオフィスを構える大手の行政書士法人です。

その組織力であらゆるジャンルの専門家と連携をしながら、さまざまな分野の法律問題に対応しています。

債務整理においても専属チームが設けられており、相談実績は累計2万8,000件以上に及びます。

債務整理に特化した知識や経験豊富な司法書士が多数在籍しているので、安心して任意整理を任せることができますよ。

なお全国の依頼に対応しており、家にいながら相談ができるオンライン面談も可能です。

おすすめ6 弁護士法人ユア・エース

| 相談料 | 無料 |

|---|---|

| 費用 | 着手金:借入先1カ所につき5万5,000円~ 解決報酬:1万1,000円~ 減額報酬:減額分の11% 過払い金報酬:回収額の22% (訴訟の場合は27.5%) |

| 分割払い | 〇 |

| 対応時間 | 平日9:00〜18:00 (フリーダイヤルは土日・祝日・年末年始も24h受付) ※債務整理の相談受付は24h |

| 対応エリア/拠点 | 全国/東京・福岡 |

| 住所 | 〒103-0012 東京都中央区日本橋堀留町2-3-14 堀留THビル10階 |

弁護士法人ユア・エースはさまざまな法律問題を扱っている法律事務所ですが、案件によって専門チームが設けられており、迅速な対応を実現しています。

借金問題の早期解決を目指すだけでなく依頼主の満足感を優先し、一人ひとりに寄り添った対応をしてくれますよ。

代表である正木絢生弁護士の豊富なメディア出演実績も特徴といえるでしょう。

また初期費用は0円で、依頼費用も全て分割払いで支払うことができます。

手持ちのお金がなくてもすぐに任意整理を依頼できることも弁護士法人ユア・エースのメリットだといえますね。

電話での相談であれば、365日24時間いつでも対応しているので、忙しい方も利用しやすいといえます。

おすすめ7 弁護士法人つちぐり法律事務所

| 相談料 | 債務整理専用の電話窓口であれば無料 |

|---|---|

| 費用 | 着手金:5万5,000円〜 報酬:1万1,000円〜 減額報酬:減額分の11% |

| 分割払い | 〇 |

| 対応時間 | 平日9:00〜19:00 ※債務整理の相談受付は24h |

| 対応エリア/拠点 | 非公開/東京 |

| 住所 | 〒160-0004 東京都新宿区四谷4-7-5 白川ビル4階 |

弁護士法人つちぐり法律事務所は2018年設立、2021年に法人化された、債務整理を得意とする弁護士事務所です。

代表である福島弁護士は20年以上のキャリアを誇るベテラン弁護士で、依頼主一人ひとりに最善の解決方法を提示してくれます。

遺言・相続問題や離婚トラブル、交通事故などの幅広い法律問題に対応していますが、特に債務整理に力を入れており、専用の電話相談窓口が設けられています。

立地が良いのも特長で、東京メトロ(丸ノ内線)四谷三丁目駅から徒歩5分、新宿御苑前駅から徒歩7分でアクセスが可能です。

費用については依頼内容によって異なる場合もあるため、気軽に無料の相談窓口に問い合わせてみましょう。

おすすめ8 弁護士法人イージス法律事務所

| 相談料 | 無料 |

|---|---|

| 費用 | 着手金:借入先1カ所につき4万4,000円~ 報酬:1万1,000円~ 減額報酬:減額分の11% |

| 分割払い | 着手金の場合相談可能 |

| 対応時間 | 平日9:00〜19:00 (土日・祝祭日を除く) ※債務整理の相談受付は24h |

| 対応エリア/拠点 | 全国/東京 |

| 住所 | 〒104-0061 東京都中央区銀座6-2-1 Daiwa銀座ビル3F |

弁護士法人イージス法律事務所は都内、銀座にオフィスを構えており、全国のさまざまな法律問題に対応している弁護士事務所です。

少数精鋭で専属の担当者が最初から最後まで真摯にサポートをしてくれる点が魅力です。

また公式サイトに債務整理の費用だけでなく、実費や出張費用などのかかる料金が全て細かく明示されているので大変良心的だといえるでしょう。

大体どのくらいの費用が必要なのかを把握した状態で依頼できるので安心ですね。

平日の9:00~19:00であれば電話での問い合わせが可能ですよ。

おすすめ9 弁護士法人・響

| 相談料 | 無料 |

|---|---|

| 費用 | 着手金:5万5,000~ 解決報酬:1万1,000~ 減額報酬:減額分の11% |

| 分割払い | 〇 |

| 対応時間 | 平日9:00〜18:00 (祝日・年末年始を除く) ※債務整理の相談受付は24h |

| 対応エリア/拠点 | 全国/東京(3拠点)、大阪、福岡、沖縄 |

| 住所 | 〒169-0074 東京都新宿区北新宿2-21-1 新宿フロントタワー14階 |

弁護士法人・響は東京3拠点の他にも大阪、福岡、沖縄に事務所を構える大規模な弁護士事務所です。

基本的には1人の弁護士とスタッフが専任でサポートしますが、弁護士法人の他にも税理士、社労士、行政書士、調査会社などのグループ会社が存在し、必要に応じて各分野の専門家と連携しながら対応してくれます。

依頼主に寄り添った解決を目標としているので安心して依頼できるでしょう。

また弁護士法人・響は1人でも多くの人に法律に関する情報を届けるため、テレビや雑誌などのメディアへの出演・掲載を積極的に行っています。

なお24時間365日、全国からの問い合わせに対応しており、債務整理専用の電話窓口も設けられていますよ。

おすすめ10 ベリーベスト法律事務所

| 相談料 | 無料 |

|---|---|

| 費用 | 解決報酬:借入先1カ所につき2万2,000円~ 成功報酬:減額分の11% 回収した過払い金の22%(起訴の場合27.5%) 事務手数料:1案件につき4万4,000円 |

| 分割払い | 〇 |

| 対応時間 | 平日9:30〜21:00 土日・祝9:30〜18:00 ※債務整理の相談受付は24h |

| 対応エリア/拠点 | 全国/国内61拠点、海外2拠点(2022年6月現在) |

| 住所 | 〒106-0032 東京都港区六本木一丁目8番7号 MFPR六本木麻布台ビル11階 |

ベリーベスト法律事務所は全国各地を拠点に、多数の事務所を構えている大規模な弁護士事務所です。

国内に61拠点、海外に2拠点の事務所があり、全国の案件に対応しています。

豊富な実績を積み上げた弁護士が多数所属しており、全国で340人以上に上ります。

弁護士の他にも税理士、社会保険労務士、弁理士、司法書士、行政書士などの専門家が在籍しており、悩みに応じて適切な専門家からのサポートを受けることができるのも特徴です。

お問い合わせフォームからであれば、24時間365日いつでも全国から相談できるので気軽に問い合わせてみましょう。

おすすめ11 司法書士法人みどり法務事務所

| 相談料 | 無料 |

|---|---|

| 費用 | 要問い合わせ |

| 分割払い | 非公開 |

| 対応時間 | 9:00〜19:00 (土日・祝日も対応) ※債務整理の相談受付は24h |

| 対応エリア/拠点 | 全国/東京、札幌、名古屋、高知、愛媛、岡山、広島、熊本 |

| 住所 | 〒102-0074 東京都千代田区九段南2-2-3 九段プラザビル8F |

司法書士法人みどり法務事務所は、豊富な経験と高い交渉力で、過払い金請求を得意とする司法書士事務所です。

累計141億円以上の過払い金を回収した実績があり、全国8カ所に事務所を構えています。

また司法書士法人みどり法務事務所は、過払い金請求の相談料と着手金がかからない点も魅力的です。

過払い金がいくらあるのかを無料で調査してもらえるので、気軽に依頼ができますね。

なお過払い金が回収できなかった場合には報酬を支払う必要がありません。

電話の場合には9:00~19:00、メールであれば24時間いつでも問い合わせ可能なので、迅速に相談ができますよ。

7.任意整理についてよくある質問

任意整理をしたことのない方はこのように分からないことも多いのではないでしょうか。

そこでここからは任意整理に関してよくある質問とそれに対する答えを五つ紹介します。

Q1.保証人がいても任意整理はできる?

結論からいうと、保証人付きの借金を任意整理することは可能です。

しかし任意整理では、貸金業法第21条第1項第9号によって本人への取り立て行為は禁止されていますが、保証人への取り立ては禁止されていません。

そのため保証人付きの借金を任意整理した場合、保証人に対して取り立てが行われることになります。

なお複数社の任意整理をする方の場合には、保証人付きの債務のみ任意整理の対象から外せば、保証人へ負担がかかる心配はないでしょう。

Q2.和解どおり返済できなくなってしまったら?

和解した通りの返済が難しくなった場合には、まず任意整理を依頼した法律事務所へ相談しましょう。

事務所によっては、任意整理をした借入先に和解の組み直しについて再度、交渉をしてくれます。

再交渉に対応してくれるかは事務所によって異なるため、ご自身の依頼した事務所に直接問い合わせることをおすすめします。

Q3.差し押さえ通知が届いてからでも任意整理はできる?

差し押さえが執行される前に届く「差し押さえ予告通知」が届いた段階であれば、まだ任意整理で解決できる可能性はあります。

差し押さえが執行される前であれば、任意整理で費用を抑えて解決できる可能性があるので、弁護士や司法書士へ相談してみましょう。

なお既に差し押さえが執行された場合、任意整理をして対処することは難しいといえます。

財産調査、裁判所への申し立てなどの手間や費用をかけた後に、わざわざ差し押さえを解除するメリットが債権者にはないためです。

既に差し押さえられている場合には、自己破産や個人再生などの裁判所を介した手続きを踏む必要があります。

Q4.任意整理は何度もできる?

法律上、任意整理には回数制限がないため、同じような状況で借金の返済が難しくなった場合にも再度行うことは可能です。

ただし以前に任意整理を行った借入先では、任意整理をした記録が残されているため、再び借り入れることは難しいといえます。

Q5.契約書などを紛失していても任意整理はできる?

結論からいうと、債務に関する書類がない場合でも任意整理することは可能です。

貸金業法第19条の2第1項により、任意整理を依頼された弁護士・司法書士は借入先に取引履歴の開示請求を行うことができます。

そのため契約書などがなくても、借金の借り入れ状況を正確に調査してもらうことができるのです。

ただし取引期間が長い場合などには、過去の契約書や振り込みの控えなどがあると有利に任意整理を進めることができます。

8.まとめ

任意整理とは、借金返済に関する問題を改善するために行う債務整理の一つであり、そのなかでも多くの人に選ばれている方法です。

具体的には債権者(お金を貸している人)と交渉し、遅延損害金や将来利息をカットしてもらい、元金の返済期間を調整します。

3年〜5年程度での完済を見越して無理のない返済計画を組むため、借金返済の負担を減らし生活を立て直すことができるでしょう。

任意整理は手続きがシンプルで費用を比較的抑えられるので、他の債務整理に比べて依頼しやすいといえるでしょう。

また周りの人に迷惑がかかりにくく、仕事に影響が出にくいことも大きなメリットです。

任意整理は個人で行うことも可能ですが、借入先に対応してもらえなかったり不利な条件で和解してしまったりなどのリスクがあるため、弁護士や司法書士に依頼するのが一般的です。

| 弁護士・司法書士事務所名 | 相談料 | 特徴 |

|---|---|---|

| 弁護士法人ライズ綜合法律事務所 | 無料 | 約5万件の債務整理の解決実績あり!経験豊富な弁護士が親身に対応 | グリーン司法書士法人 | 無料 | 即日・土日・夜間の対応も可能!すぐに相談したい方におすすめ |

| 司法書士法人みどり法務事務所 | 無料 | 過払い金の回収額は累計90億円以上!140万円までの債務整理におすすめ |