このように借金の返済が困難な状況にあり、債務整理を検討している方もいらっしゃるのではないでしょうか。

債務整理とは借金を減額したり、返済期限に猶予をもたせたりして債務の負担を減らす手続きのことです。

方法や状況にもよりますが、債務整理をすることで借金そのものをゼロにしたり返済のスケジュールを立て直したりすることもできます。

しかし債務整理をする際には費用がかかります。

そのため手持ちに余裕がない状況であれば、債務整理ができるか不安になりますよね。

結論からいってしまえば、今手元にお金がなくても債務整理をすることは可能です。

そこでこの記事では債務整理の相場や内訳、費用を抑える方法などについて詳しく解説します。

| 弁護士・司法書士事務所名 | 相談料 | 特徴 |

|---|---|---|

| 弁護士法人ライズ綜合法律事務所 | 無料 | 約5万件の債務整理の解決実績あり!経験豊富な弁護士が親身に対応 | グリーン司法書士法人 | 無料 | 即日・土日・夜間の対応も可能!すぐに相談したい方におすすめ |

| 司法書士法人みどり法務事務所 | 無料 | 過払い金の回収額は累計90億円以上!140万円までの債務整理におすすめ |

1.債務整理の費用はいくら?相場と内訳をチェック

債務整理を実行する前に、どのような費用がどれくらいかかるのか把握しておきたいですよね。

債務整理には大きく分けて「任意整理」「個人再生」「自己破産」の3種類があり、どの方法を選ぶかによってかかる費用が異なります。

この章では債務整理の三つの方法とそれぞれの費用の相場、内訳を解説します。

| 債務整理の方法 | 費用総額の目安 | |

|---|---|---|

| 任意整理 | 5万円程度〜 | |

| 個人再生 | 35万〜80万円程度〜 | |

| 自己破産 | 同時廃止事件 | 25万円程度〜 |

| 少額管財事件 | 50万円程度〜 | |

1−1.任意整理をする場合

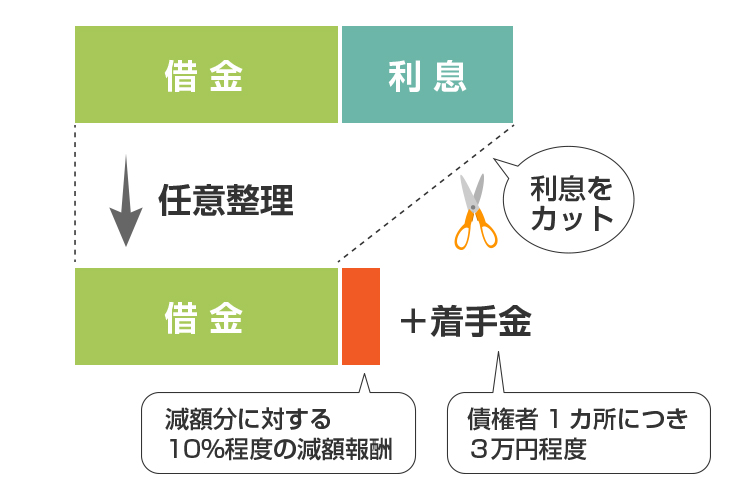

任意整理は債務者(お金を借りている人)が債権者(お金を貸している人)に個別に交渉し、利息をカットしたり月々の返済額を減らしたりする手続きです。

手続きは個人で行うこともできますが、債権者との交渉が必要であるため法律の専門家である弁護士や司法書士に依頼するのが一般的です。

任意整理の費用の相場は以下のとおりです。

| 弁護士・司法書士の費用 | 着手金3万円程度〜+減額報酬10%程度 |

|---|---|

| 総額(目安) | 5万円程度〜 |

任意整理の手続きを弁護士または司法書士に依頼した場合、着手金・成功報酬が発生し、事務所によっては減額報酬が発生します。

減額報酬とは減額した借金の額に応じて発生する報酬のことをいい、通常は10%程度の割合に設定されています。

着手金は債務者1カ所につき少なくとも3万円程度かかるのが一般的で、債務者の数によって金額が異なります。

例えば1社につき着手金3万円かつ減額報酬10%の法律事務所に対し、金融機関3社の任意整理を依頼した場合、合計100万円の減額交渉が成立すれば着手金9万円と減額報酬10万円が発生し、合計で19万円の費用を支払うことになります。(※別途成功報酬が発生します。)

なお任意整理は裁判所を通さずに行うため、基本的には弁護士や司法書士へ支払う報酬以外の費用は発生しません。

1−2.個人再生をする場合

個人再生とは民事再生法に基づく債務整理の一つであり、裁判所に申し立てを行って借金を減額し、原則3〜5年以内に返済する手続きをいいます。

債務者が作成した「再生計画」を裁判所が認可し、再生計画どおりに減額分の返済をすれば残りの債務が免除されます。

なお個人再生は裁判所を介す手続きであり任意整理よりも複雑であるため、法律の専門家である弁護士や司法書士に依頼するのが一般的です。

個人再生の費用の相場は以下のとおりです。

| 裁判費用 | 2万5,000円程度〜(個人再生委員が選出される場合は+15〜25万円程度) |

|---|---|

| 弁護士または司法書士の費用 | 20万〜50万円程度〜 |

| 総額(目安) | 35万〜80万円程度〜 |

弁護士への報酬は30万〜50万円程度、司法書士への報酬は20〜30万円程度かかるケースが一般的です。

裁判所に支払う費用は地域(管轄する地方裁判所)によって異なり、例として東京都では以下のように定められています。

| 収入印紙代 | 1万円 |

|---|---|

| 官報掲載費(官報公告費用) | 1万1,928円※弁護士に委任した場合。弁護士以外が行う場合1万3,744円。 |

| 郵便切手代 | 1,600円程度 |

| 個人再生委員への予納金 | 弁護士に委任した場合:15万円 弁護士以外が行う場合:25万円 |

東京地方裁判所では全ての個人再生において個人再生委員が選任されます。

東京都の場合、個人再生委員への予納金は弁護士に委任した場合15万円、弁護士以外が行う場合最低でも25万円と定められています。

つまり報酬として支払う費用は司法書士の方が安くなりますが、裁判の費用は弁護士の方が抑えられるケースもあるということです。

そのため総額でどちらの費用が安いのかは一概にいえません。

個人再生の出費を抑えたい場合、まずはご自身の状況を弁護士や司法書士に相談し、手続きの方法や費用の総額を見積もってから依頼先を選ぶと良いでしょう。

1−3.自己破産をする場合

自己破産とは債務者が裁判所に申し立てを行い、借金の返済を免除する許可(免責許可)をもらう手続きをいいます。

自己破産は所有する財産の価値によって「同時廃止事件」と「少額管財事件」に分けられます。

同時廃止事件と少額管財事件の手続きにかかる費用の相場は以下の通りです。

| 同時廃止事件 | 少額管財事件 | |

|---|---|---|

| 裁判費用 | 3万円程度 | 20万円程度 |

| 弁護士費用 | 20万円程度〜 | 30万円程度〜 |

| 総額(目安) | 25万円程度〜 | 50万円程度〜 |

同時廃止事件の方が少額管財事件よりも手続きが簡単であるため費用も安く済みます。

なお個人再生と同様に自己破産は裁判所を介す公的な手続きであるため、裁判費用が発生します。

例として東京都における同時廃止事件、少額管財事件の裁判費用の内訳を見てみましょう。

| 同時廃止事件 | 少額管財事件 | |

|---|---|---|

| 収入印紙代 | 1,500円 | 1,500円程度 |

| 官報掲載費(官報公告費用) | 約1万2,000円 | 1万9,000円 |

| 郵便切手代 | 数千〜1万円程度 | 数千〜1万円程度 |

| 予納金 | 1万〜3万円程度 | 20万円程度 |

同時廃止事件と少額管財事件では裁判所に納める予納金の額が大きく異なり、同時廃止事件では1〜3万円程度で済みますが少額管財事件では20万円程度かかります。

管轄する地方裁判所によりますが、少額管財事件の予納金は最低でも20万円程度となるのが一般的です。

このように債務整理の費用は、方法や債務の金額、地域などによって異なります。

債務の返済に悩んでいるのであれば、できるだけ早くご自身の現状を法律の専門家に相談すると良いでしょう。

なお債務整理におすすめの弁護士・司法書士事務所は5章で紹介しています。

2.債務整理の費用を支払うタイミング

このように債務整理をしたくても、費用が心配で実行できないという方もいらっしゃるのではないでしょうか。

結論からいってしまえば、今すぐ費用を支払えないからといって債務整理ができないというわけではありません。

債務整理はお金に困っている方を救済するための手続きなので、費用について柔軟に対応してくれる弁護士事務所や司法書士事務所も多くあります。

また債務者の状況を鑑みて費用の分割払いや支払期限の延長に応じてくれるケースも少なくありません。

無理のない支払計画を提案してくれる法律の専門家に依頼できれば、ご自身に合ったタイミング・方法で費用を支払うことができますよ。

3.費用を抑えて債務整理をする方法

このように債務整理の費用をできるだけ節約したいと考える方も多いでしょう。

そこでこの章では費用を抑えて債務整理をする三つの方法を解説します。

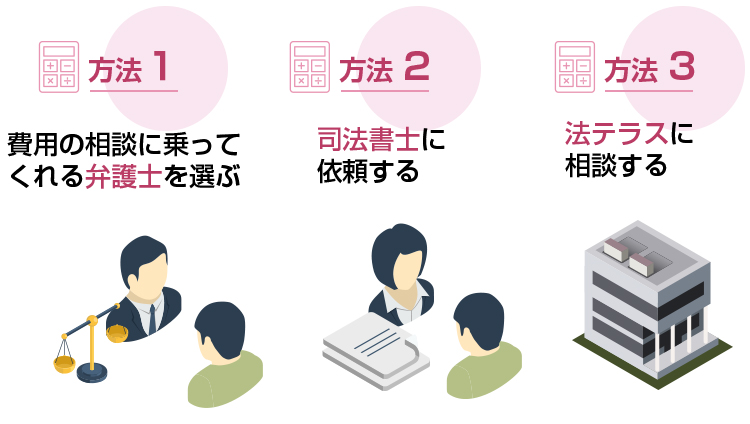

方法1 費用の相談に乗ってくれる弁護士を選ぶ

弁護士へ支払う報酬の金額や支払方法に決められたルールはありません。

費用に関する不安があれば正直に伝え、状況に合わせた無理のない支払い方を提案してくれる弁護士を見つけると良いでしょう。

債務整理をスムーズに進めるためには、信頼できる弁護士に依頼することが重要です。

債務を抱える人の悩みにしっかり向き合い、費用や返済の方法について親身に相談に乗ってくれる弁護士を選びましょう。

方法2 司法書士に依頼する

費用を抑えたいなら弁護士ではなく司法書士に依頼するのも一つの手です。

一般的に弁護士と比較すると司法書士への報酬は手頃な傾向があり、同じ内容の手続きを依頼した場合、司法書士への報酬は弁護士よりも10万円ほど低くなるといわれます。

「費用を節約できるなら弁護士ではなく司法書士に依頼しようかな?」

このように思う方もいらっしゃるでしょう。

しかし司法書士は弁護士のように訴訟の代理人になることができません。

個人再生や自己破産を行う場合、依頼先が司法書士であれば債務者自身が裁判所に出頭して手続きを行う必要があります。

また司法書士は一社140万円を超える債務整理の手続きを請け負うことができません。

ご自身の状況を鑑みて、手続きの負担が増えても費用を抑えたいと思うのであれば司法書士への依頼を検討すると良いでしょう。

方法3 法テラスに相談する

できるだけ費用をかけずに債務整理をしたいなら「法テラス」を利用するのも一つの方法です。

法テラスの民事法律扶助制度を利用すれば費用をかけずに弁護士等に法律相談ができ、相場よりも安い費用で専門家に債務整理を依頼することができます。

ただし法テラスの利用には以下のような条件が設けられています。

| 本人+同居家族の人数 | 申込者及び配偶者の収入(手取り月収額)の合計 | 資産の基準 |

|---|---|---|

| 1人(単身者) | 18万2,000円以下(20万200円以下) | 180万円以下 |

| 2人 | 25万1,000円以下(27万6,100円以下) | 250万円以下 |

| 3人 | 27万2,000円以下(29万9,200円以下) | 270万円以下 |

| 4人 | 29万9,000円以下(32万8,900円以下) | 300万円以下 |

なお申込者及び配偶者の収入や資産の金額が基準を超えている場合、法テラスの利用はできないため注意が必要です。

(1)任意整理の場合

| 債権者数 | 法テラスの費用の目安 | 一般的な法律事務所の費用の目安 |

|---|---|---|

| 1社 | 実費1万円+着手金3万3,000円 | 着手金3万円程度+減額報酬10% |

| 2社 | 実費1万5,000円+着手金4万9,500円 | 着手金6万円程度+減額報酬10% |

| 3社 | 実費2万円+着手金6万6,000円 | 着手金9万円程度+減額報酬10% |

| 4社 | 実費2万円+着手金8万8,000円 | 着手金12万円程度+減額報酬10% |

| 5社 | 実費2万5,000円+着手金11万円 | 着手金15万円程度+減額報酬10% |

| 6〜10社 | 実費2万5,000円+着手金15万4,000円 | 着手金18万〜30万円程度+減額報酬10% |

| 11〜20社 | 実費3万円+着手金17万6,000円 | 着手金33万〜60万円程度+減額報酬10% |

| 21社以上 | 実費3万5,000円+着手金19万8,000円 | 着手金63万円程度〜+減額報酬10% |

任意整理にかかる費用は債権者の数によって変わります。

一般的な法律事務所に依頼する場合、1件の債務につき3万円程度の着手金と10%の減額報酬(減額した債務の金額に応じた報酬)が発生します。

一方で法テラスを利用する場合、かかる費用は実費と着手金のみで減額報酬は発生しません。

また交渉したい債務者が複数いる場合、1件あたりの着手金が一般的な法律事務所より安く済むため費用を抑えることができます。

(2)個人再生(民事再生事件)の場合

| 債権者数 | 法テラスの費用の目安 | 一般的な法律事務所の費用の目安 |

|---|---|---|

| 1〜10社 | 実費3万5,000円+着手金16万5,000円 | 裁判費用2万5,000円〜20万円程度+弁護士または司法書士への報酬20万〜50万円程度 |

| 11〜20社 | 実費3万5,000円+着手金18万7,000円 | |

| 21社以上 | 実費3万5,000円+着手金22万円 |

法テラスを利用して個人再生を依頼する場合、一般的な法律事務所に依頼するよりも費用を抑えることができます。

しかし個人再生と法テラスの民事法律扶助制度はあまり相性がよくありません。

個人再生を行うことができるのは継続的な収入があり、債務の金額を減らせば返済が見込める人に限られます。

一方で民事法律扶助制度は収入や資産が少なく経済的に余裕のない人に向けた制度です。

個人再生をする人が、そもそも法テラスの利用条件を満たしていないケースも少なくありません。

そのため一般的に民事法律扶助を利用して個人再生を行うことは難しいといえます。

(3)自己破産の場合

| 債権者数 | 法テラスの費用の目安 | 一般的な法律事務所の費用の目安 |

|---|---|---|

| 1〜10社 | 実費2万3,000円+着手金13万2,000円 | 同時廃止事件の場合:25万円程度 少額管財事件の場合:50万円程度 |

| 11〜20社 | 実費2万3,000円+着手金15万4,000円 | |

| 21社以上 | 実費2万3,000円+着手金18万7,000円 |

法テラスを利用すれば自己破産にかかる費用が通常より安く済みます。

なお管財事件となるケースや処理が困難なケースでは着手金が増額されることもありますが、この場合にも上限が設けられています。

- デメリット1 依頼する弁護士を選べない

- デメリット2 手続き開始までに時間がかかる

一般的な法律事務所とは異なり、基本的に法テラスを利用する場合には自分で弁護士を選ぶことができません。

そのため債務整理に慣れていない経験の浅い弁護士が担当になってしまう可能性も考えられます。

また法テラスの利用には収入や資産などの制限があるため審査が設けられています。

通常のケースに比べ、手続き開始までに2週間〜1カ月程度かかるため注意しましょう。

少しでも早く取り立てを止めてほしい場合や債権者が多いなど難しい案件の場合には、法テラスを利用するより債務整理を得意とする弁護士・司法書士に依頼することをおすすめします。

4.債務整理の流れ

このように債務整理の具体的な手続きや手順について分からないという方もいらっしゃるでしょう。

債務整理には大きく分けて任意整理、個人再生、自己破産の3種類があり、その内容や手続き、費用などは以下のように異なります。

| 債務整理の方法 | 内容 | 費用 | 資産 | 法的拘束力 | 対象となる債務 | 所要期間 | 手続き |

|---|---|---|---|---|---|---|---|

| 任意整理 | 利息を減らす、毎月の返済額を減らす | 3万円程度〜+減額報酬10%程度 | 手放す必要なし | なし | 自分で選べる | 3カ月程度 | 個人でも可能(弁護士・司法書士に依頼するケースが一般的) |

| 個人再生 | 債務を減らす | 30万〜80万円程度 | 所有し続けることも可能(弁済額による) | あり | 住宅ローンを除く | 4〜6カ月程度 | 裁判所を介す(弁護士・司法書士に依頼するケースが一般的) |

| 自己破産 | 債務をゼロにする | 25万〜50万円程度 | 最低限の財産を残し全て失う | あり | 全て | 数カ月〜1年程度 | 裁判所を介す(弁護士・司法書士に依頼するケースが一般的) |

4−1.任意整理をする場合

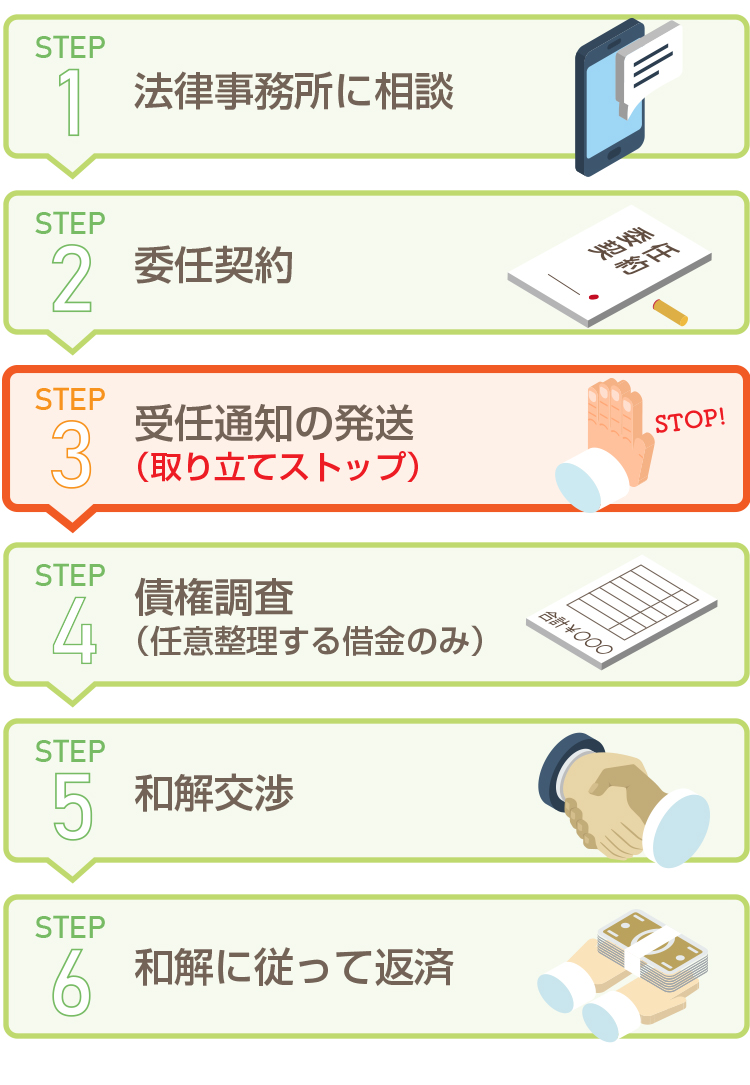

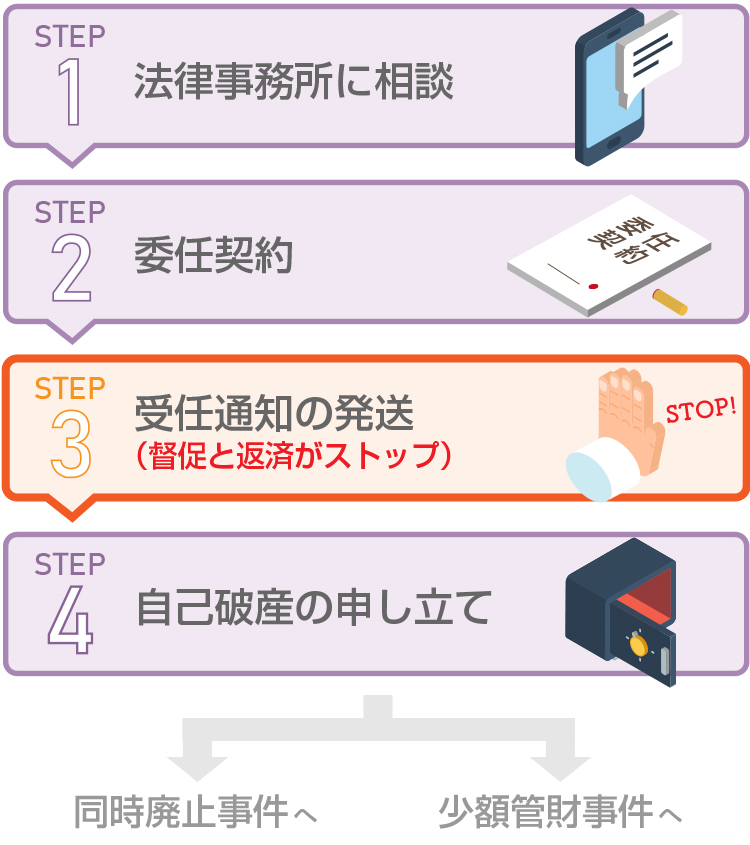

任意整理は債権者に交渉して借金の利息や月々の返済額を減らし債務の負担を少なくする手続きであり、以下のような流れで行います。

まずは債務整理を得意とする弁護士事務所もしくは司法書士事務所を見つけ、債務整理の相談をします。

以下のものを持参するとスムーズに対応してもらえるでしょう。

- ・本人確認書類

- ・印鑑

- ・債権者一覧(お金を借りている会社・業者名をまとめたもの)

- ・借り入れ時の契約書

- ・借り入れの明細

- ・クレジットカード など

弁護士もしくは司法書士と委任契約を交わすと債権者に受任通知が送られます。

貸金業法第21条により、債務者等が債務の処理を弁護士等に委託して裁判所に申し立てを行い弁護士等または裁判所から書面で通知(任意通知)があった場合、債権者は正当な理由なく債務者等に対し債務の弁済を要求してはならないと定められています。

債権者の持つ取引履歴が開示されると、代理人である弁護士・司法書士が引き直し計算を行い債権者と和解交渉を行います。

債権者との和解交渉の成立後、債務者は弁護士・司法書士へ着手金や減額報酬などの費用を支払い債務の返済を開始します。

なお債権者を平等に扱う個人再生や自己破産とは異なり、任意整理では債務者の意思で一部の債務のみ手続きを行ったり、特定の債務を整理せずこれまでどおり返済し続けたりすることも可能です。

4−2.個人再生をする場合

個人再生とは裁判を介して債務そのものを減らし、再生計画に基づいて借金の返済をする手続きをいい、債務の元金を最大で10分の1に減らすことができます。

個人再生は、以下のような手順で行います。

まずは個人再生を請け負ってくれる弁護士事務所もしくは司法書士事務所に相談し、委任契約を結びます。

個人再生の依頼を受けた弁護士・司法書士は債権者への任意通知の発送や、依頼者の債権・収入・財産などの調査を行い、個人再生申立書を作成して裁判所に申し立てをします。

なお申立書を送付する際には手数料分の収入印紙を同封し、申立書の受理後には官報掲載費を予納します。

1週間程度で個人再生委員の選出が行われ、債務者に返済能力があるかどうかを確かめるための履行テストが行われます。

1回目の履行テストを終えると裁判所は個人再生委員の意見書をもとに審査を行い、手続きの開始決定となる場合には債務の調査を行います。

個人再生の開始決定後、債務者が再生計画案を作成・裁判所に提出し、認可されると手続きの完了となり、再生計画に基づいて返済を再開することになります。

4−3.自己破産をする場合

自己破産は裁判を介して税金などの非免責債権を除く全ての債務を免責する方法であり、一般的には同時廃止事件もしくは少額管財事件のどちらかの手続きが行われます。

同時廃止事件、少額管財事件のどちらも申し立てまでの手続きは以下のような流れで進みます。

任意整理や個人再生と同様に、自己破産も弁護士・司法書士に依頼できますが、裁判所を通して行う複雑な手続きであるため弁護士に依頼するのが一般的です。

同時廃止事件、少額管財事件のどちらの手続きを行うのかは申し立て後に裁判所が判断しますが、通常20万円を超える資産がなければ同時廃止事件として扱われます。

(1)同時廃止事件の場合

同時廃止事件の場合、以下のような手順で手続きを行います。

同時廃止事件となるケースでは配当すべき財産がないため、破産手続き開始決定(破産宣告)と同じタイミングで破産手続きの廃止決定(同時廃止決定)もされることになります。

免責審尋の際には裁判所に本人または代理人弁護士が出頭し、法廷にて裁判官から簡単な質問や免責許可となる場合の注意などがあります。

免責許可決定により、法的効力をもって税金等を除く全ての債務がなくなります。

なお同時廃止事件では弁護士への報酬として20万円程度かかりますが、財産の差し押さえや破産管財人を選任する必要がないため、予納金は1万〜3万円程度と比較的安く済みます。

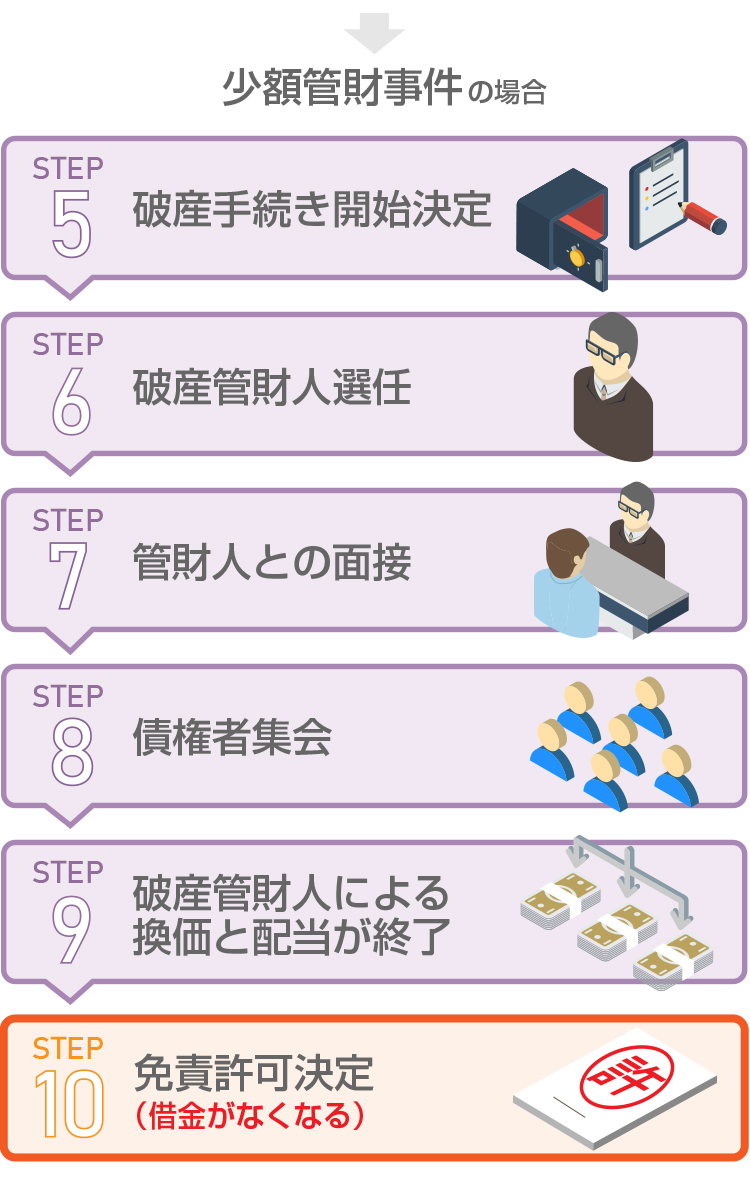

(2)少額管財事件の場合

少額管財事件となる場合、手続きは以下の流れで行います。

少額管財事件では裁判所によって破産管財人となる弁護士が選任され、資産の換価をして得た金銭を債権者へ配当します。

なお少額管財事件の際には破産管財人への報酬として20万円程度、代理人となる弁護士への報酬として30万円程度を支払うのが一般的です。

5.債務整理におすすめの弁護士・司法書士事務所11選

いざ債務整理をしようと思っても、どうやって依頼先を見つければ良いのか分からないという方も多いでしょう。

債務整理を成功させるには、ご自身の状況に合わせて経験豊富な専門家に依頼することが重要です。

ここからは債務整理におすすめの弁護士・司法書士事務所とその特徴や費用などを11社厳選して紹介します。

【債務整理におすすめの弁護士・司法書士事務所11選】

| 弁護士・司法書士事務所名 | 対応可能エリア | 拠点 | 分割払い | 140万を超える債務整理および裁判の代理人 | 特徴 |

|---|---|---|---|---|---|

| 弁護士法人ライズ綜合法律事務所 | 全国 | 3拠点(東京・横浜・大阪) | ○ | ○ | 債務整理の経験豊富な弁護士が親身に対応 |

| グリーン司法書士法人 | 全国 | 3拠点(東京・大阪・名古屋) | ○ | × | 即日・土日・夜間の対応も可能 |

| 司法書士法人赤瀬事務所 | 全国 | 大阪 | 非公開 | × | 債務整理の出張相談・手続き可能 |

| 弁護士法人サンク総合法律事務所 | 全国 | 東京 | ○ | ○ | 少数精鋭でアットホームな弁護士事務所 |

| 司法書士法人みつ葉グループ | 全国 | 東京・札幌・大阪・広島・福岡・沖縄 | ○ | × | 債務整理の取り扱い実績が豊富な大手 |

| 弁護士法人ユア・エース | 全国 | 東京・福岡 | ○ | ○ | 専門性の高いチームで迅速に対処 |

| 弁護士法人つちぐり法律事務所 | 非公開 | 東京 | 非公開 | ○ | 20年以上のキャリアを持つベテラン弁護士が運営 |

| 弁護士法人イージス法律事務所 | 非公開 | 東京 | 非公開 | ○ | 債務整理や借金問題に強い |

| 弁護士法人・響 | 非公開 | 東京(3拠点)、大阪、福岡、沖縄 | ○ | ○ | 弁護士と他の士業の連携体制あり |

| ベリーベスト法律事務所 | 全国 | 国内61拠点、海外2拠点 | ○ | ○ | 全国340人以上の弁護士が所属する大手 |

| 司法書士法人みどり法務事務所 | 全国 | 東京、札幌、愛知、高知、愛媛、岡山、広島、熊本 | 非公開 | × | 債務整理・過払い金返還請求に注力 |

おすすめ1 弁護士法人ライズ綜合法律事務所

| 相談料 | 無料 |

|---|---|

| 費用(税込) | 【任意整理】 着手金:5万5,000円〜(完済後の過払い請求であれば0円) 減額報酬:減額分の11% 解決報酬:債権者1カ所につき2万2,000円 過払い金報酬:回収額の22%(訴訟の場合は27.5%) 送金管理費:債権者1カ所につき月1,000円/回 通信費:債権者1カ所につき2,200円 【個人再生】 着手金:41万8,000円(住宅ローンありの場合は52万8,000円) 過払い金報酬:回収額の22%(訴訟の場合は27.5%) 【自己破産(同時廃止事件)】 着手金:36万3,000円(10社以下または総額500万円未満の債務)、41万8,000円(11社以上または総額500万円以上の債務) 過払い金報酬:回収額の22%(訴訟の場合は27.5%) 【自己破産(少額管財事件)】 着手金:41万8,000円(10社以下または総額500万円未満の債務)、47万3,000円(11社以上または総額500万円以上の債務) 過払い金報酬:回収額の22%(訴訟の場合は27.5%) ※遠方へ出張する場合、出張旅費・交通費が別途かかる |

| 分割払い | 可能 |

| 対応時間 | 平日10:00〜19:00(フリーダイヤルは9:00-21:00、土日祝日も対応)※債務整理の相談受付は24h |

| 対応エリア/拠点 | 全国/東京・横浜・大阪 |

| 本社所在地 | 〒103-0027 東京都中央区日本橋3-9-1 日本橋三丁目スクエア12階 |

弁護士法人ライズ綜合法律事務所は2011年の設立以来、10年以上にわたって運営されている弁護士事務所です。

オフィスは東京、横浜、大阪の3カ所にあり、全国の案件に対応しています。

「借金問題にお悩みの方、過払金請求をお考えの方、一人で抱え込まずに、是非ご相談ください。」というキャッチコピーを掲げており、全国各地で無料の出張相談会も行っています(現在は新型コロナウイルス感染症の状況を鑑みて休止中)。

個人や法人のさまざまな法律問題に対応していますが、特に債務整理を得意としておりこれまでに約5万件の解決実績があります。

また費用は相談内容や依頼者の状況によって異なりますが、どの債務整理の方法も料金が分かりやすく提示されており、無理のない分割払いにも応じてくれますよ。

ご自身にとってベストな債務整理の方法を提案してくれるでしょう。

おすすめ2 グリーン司法書士法人

| 相談料 | 初回無料 |

|---|---|

| 問い合わせ先 | フォームでの問い合わせは24h対応 |

| 費用 | 【任意整理】 着手金:0円 基本料金:1社につき2万1,780円〜 過払い金返還成功報酬:回収額の22%(裁判なし)、回収額の28%(裁判あり) 【民事再生(個人再生)】 着手金:0円 基本料金:33万円~(2社以降1社につき+22,000円) 住宅ローン特例計画案付:5万5,000円 【自己破産(同時廃止事件)】 着手金:0円 基本料金:26万4,000円(2社以降1社につき+20,900円) 管財事件加算:16万5,000円 【過払い金返還請求】 着手金:0円 基本料金:1社につき2万1,780円 返還成功報酬:回収額の22%(裁判なし)、回収額の28%(裁判あり) |

| 分割払い | 〇 |

| 対応時間 | 平日9:00〜20:00、土日祝10:00〜17:00※債務整理の相談受付は24hh |

| 対応エリア/拠点 | 全国/東京・大阪・名古屋 |

| 住所 | <東京事務所> 〒163-0512 東京都新宿区西新宿1丁目26番2号 新宿野村ビル12階 <大阪事務所淀屋橋オフィス> <大阪事務所難波オフィス> <名古屋事務所> |

| 備考 | <東京事務所> 東京司法書士会 常駐特定社員 司法書士 山田 愼一(簡裁訴訟代理認定番号 第512206号) <大阪事務所 淀屋橋オフィス> <大阪事務所 難波オフィス> <名古屋事務所> |

グリーン司法書士法人は大阪と東京、名古屋の3拠点にオフィスを持つ司法書士法人です。

行政書士法人も兼業しており、不動産や相続などの登記から債権回収、債務整理など幅広い法律案件に対応しています。

債務整理においてはこれまでに累計7,086件の実績があり、家計の聞き取りを行って借金問題の根本的な解決を図ってくれます。(2022年10月4日時点)

土日・夜間や即日での対応も可能なので、平日の営業時間内に相談が難しいという方でもすぐに対応してもらえます。

公式サイトから24時間、問い合わせできますよ。

オンライン相談ができるため、対面での接触を避けて手続きを進めたい方にもおすすめですよ。

相談料は無料であり、着手金もかからないので、初期費用を心配することなく依頼できるのも魅力です。

各種手続きの料金が明示されているほか、依頼者の予算に合わせてサポート内容を提案してくれる点も安心だといえるでしょう。

たとえば戸籍謄本をはじめとする必要書類を利用者自身が集めるなど、一部のサービスを減らして本当に必要な手続きのみを依頼し、料金を抑えることも可能※1です。

料金は分割払いできるため、今は手持ちに不安があるという方でも親身に対応してもらえますよ。

なお「借金返済ノウハウ」という司法書士業界で最大級のWebメディアを運営しているため、借金問題にお悩みの方はチェックしてみると良いでしょう。

信頼できる司法書士を探しているという方や、専門家にじっくり丁寧に相談に乗って欲しいという方はグリーン司法書士法人の無料相談を利用するのがおすすめです。

※2相談内容は司法書士法の範囲に限ります。1社140万円を超える額の債務整理の代理人にはなれません。

おすすめ3 司法書士法人赤瀬事務所

| 相談料 | 無料(遠方へ出張する場合には出張費用・交通費が発生) |

|---|---|

| 費用(税込) | 【任意整理】 着手金:債権者1カ所につき22,500円(税込)~ 基本報酬:基本無料 減額報酬:減額分の11%~ 過払い金返還報酬:過払い金回収額の22% ※個人再生および自己破産の費用は要問い合わせ |

| 分割払い | 非公開 |

| 対応時間 | 平日9:00〜18:00(時間外対応可能・要予約)※債務整理の相談受付は24h |

| 対応エリア/拠点 | 全国/大阪 |

| 連絡先 | 06-6315-0204(代表)、06-6315-0205(FAX) |

| 本社所在地 | 〒530-0047 大阪府大阪市北区西天満2-6-8 堂島ビルヂング416号室 |

司法書士法人赤瀬事務所は2020年に設立された比較的新しい司法書士事務所であり、大阪を拠点としています。

債務整理や相続などに関する業務を主としており、不動産関連の手続きにも強いことが特徴です。

代表の赤瀬司法書士は行政書士と土地家屋調査士の資格も有しており、過去に測量会社を設立した経歴を持ちます。

住宅を所有している場合など、債務整理と同時に不動産関連の手続きも相談したいという方におすすめです。

また費用はかかりますが全国どこでも出張相談可能なので、お住まいの地域に依頼したい専門家がいない方や近隣の事務所には相談したくない事情のある方でも安心して利用できます。

ただし司法書士事務所であるため140万円を超える債務整理や裁判の代理人の依頼はできない点に注意しましょう。

おすすめ4 弁護士法人サンク総合法律事務所

| 相談料 | 無料 |

|---|---|

| 費用(税込) | 【任意整理】 着手金:債権者1カ所につき5万5,000円〜 報酬:債権者1カ所につき1万1,000円〜 減額報酬:減額分の11% 過払い金報酬:回収額の22%(訴訟による場合は27.5%) 【過払い金返還請求(完済後)】 着手金:0円 報酬:債権者1件につき2万1,780円 過払い金報酬:回収額の22%(訴訟による場合は回収額の27.5%) ※個人再生および自己破産の費用は要問い合わせ |

| 分割払い | 可能 |

| 対応時間 | 平日9:30〜18:30(応相談)※債務整理の相談受付は24h |

| 対応エリア/拠点 | 全国/東京 |

| 連絡先 | 0120-281-739(相談窓口)、03-6629-7930(代表) |

| 本社所在地 | 〒104-0032 東京都中央区八丁堀4-2-2 UUR京橋イーストビル2階 |

弁護士法人サンク総合法律事務所(旧樋口総合法律事務所)は東京都中央区にある弁護士事務所であり、個人・企業のさまざまな法律問題に対応しています。

少数精鋭のアットホームな事務所であり、債務整理に関する悩みにも親身に対応してくれるのが特徴です。

営業時間は平日9:30〜18:30となっていますが、相談者の事情に合わせ夜間や休日にも対応可能であるため忙しい方にも利用しやすいといえるでしょう。

相談は基本的に対面ですが、状況により電話やメールで行うことも可能です。

また新型コロナウイルスの感染対策としてオンライン面談も実施しており、事務所に行かなくても自宅などで債務整理について相談することができますよ。

緊急性の高い相談がある方や忙しい方、遠方にお住まいの方にもおすすめです。

なお案件によって費用は異なりますが、依頼者の状況をしっかり把握した上で料金が提示されるので安心して利用できますね。

相談料は無料なので、まずは気軽にご自身の状況を相談してみると良いでしょう。

おすすめ5 司法書士法人みつ葉グループ

| 相談料 | 無料 |

|---|---|

| 費用(税込) | 【債務整理・過払金請求(返済中)】 着手金:債権者1カ所につき5万5,000円〜 報酬金:債権者1カ所につき1万1,000円〜 減額報酬:0円 過払い金報酬:回収額の22% 【過払い金返還請求(完済後)】 過払い金報酬:回収額の22% ※費用の詳細は要問い合わせ |

| 分割払い | 非公開 |

| 対応時間 | 9:00〜18:00(土日・祝日・年末年始を除く)※債務整理の相談受付は24h |

| 対応エリア/拠点 | 全国/東京・札幌・大阪・広島・福岡・沖縄 |

| 連絡先 | 0120-56-9911(相談窓口) |

| 本社所在地 | 〒105-0001 東京都港区虎ノ門5-12-11 NCOメトロ神谷町4階・5階(総合受付4階) |

司法書士法人みつ葉グループは司法書士業を営みながら行政書士法人や土地家屋調査士法人なども運営している大手の司法書士法人です。

組織力を活かした対応が最大の強みであり、依頼者の状況や悩みに合わせて多角的に問題を解決してくれます。

司法書士業だけでなく弁護士、行政書士、土地家屋調査士、宅建士などの専門家とも密に連携できる体制を築いているため、士業の垣根を越えた迅速な対応が可能です。

拠点は東京、札幌、大阪、広島、福岡、沖縄の6カ所にあり、全国の案件に対応しています。

またオンライン面談を実施しているので、事務所に直接出向かなくても手軽に相談できます。

ただし司法書士に依頼する場合、取り扱える債務の金額は140万円まででありこれを超える金額の裁判の代理人として依頼することはできないので注意しましょう。

おすすめ6 弁護士法人ユア・エース

| 相談料 | 無料(回数制限なし) |

|---|---|

| 費用(税込) | 【任意整理】 着手金:債権者1カ所につき5万5,000円〜 和解報酬:1万1,000円〜 減額報酬:減額分の11% 過払い金報酬:回収額の22%(訴訟の場合は27.5%) 【個人再生】 着手金:22万円〜(住宅ローンありの場合は33万円〜) 報酬金:33万円〜 【自己破産】 着手金:22万円〜 報酬金:33万円〜 【過払い金返還請求(完済後)】 着手金:0円 過払い金報酬:回収額の22%(訴訟の場合は27.5%) |

| 分割払い | 可能 |

| 対応時間 | 平日9:00〜18:00(フリーダイヤルは土日・祝日・年末年始も24h受付)※債務整理の相談受付は24h |

| 対応エリア/拠点 | 全国/東京・福岡 |

| 連絡先 | 0120-951-408(相談窓口)、03-6899-2702(代表)、03-4496-6106(FAX) |

| 本社所在地 | 〒103-0012 東京都中央区日本橋堀留町2-3-14 堀留THビル10階 |

弁護士法人ユア・エースは高い専門性を持つ弁護士が多数在籍する弁護士事務所であり、東京と福岡の2拠点にオフィスがあります。

2018年に設立された比較的新しい法律事務所ですが、債務整理に強くこれまでに17万件を超える問い合わせ相談実績があり、債務整理に特化したコラムの運営も行っています。

また新聞やテレビ、雑誌等のメディアでも豊富な活動実績があります。

相談は何度でも無料であり、分割払いの相談もできるなど柔軟に対応してくれます。

初期費用0円で依頼することが可能なので、費用が心配だという方でも安心ですね。

なお相談者の事情に合わせ、家族や会社に知られたくない借金についても十分に配慮して対応してくれますよ。

おすすめ7 弁護士法人つちぐり法律事務所

| 相談料 | 無料(債務整理専用の相談窓口あり) |

|---|---|

| 費用(税込) | 【任意整理】 着手金:5万5,000円〜 報酬金:1万1,000円〜 減額報酬金:減額分の11% 【個人再生】 着手金:33万円〜 報酬金:22万円〜(住宅ローンありの場合は33万円〜) 【自己破産】 着手金:33万円〜 報酬金:22万円〜 【過払い金返還請求(完済後)】 着手金:0円 報酬金:2万2,000円 過払い金報酬:回収額の22%(訴訟の場合は27.5%) |

| 分割払い | 非公開 |

| 対応時間 | 平日9:00〜19:00※債務整理の相談受付は24h |

| 対応エリア/拠点 | 非公開/東京 |

| 連絡先 | 03-6635-1922(代表)、03-6274-8003(FAX) |

| 本社所在地 | 〒160-0004 東京都新宿区四谷4-7-5 白川ビル4階 |

東京都新宿区にある弁護士法人つちぐり法律事務所は、2018年に設立・2021年法人化された比較的新しい弁護士事務所です。

代表である福島弁護士は20年以上のキャリアを持つベテランであり、これまで「市民のための弁護士」として一般民事・刑事・行政事件を多数取り扱ってきました。

東京メトロ丸ノ内線四谷三丁目駅から徒歩5分、新宿御苑前駅から徒歩7分という好アクセスであり、遠方から相談に訪れる方にも利用しやすいといえます。

債務整理の料金については状況により異なるため、まずは気軽に相談してみましょう。

おすすめ8 弁護士法人イージス法律事務所

| 相談料 | 無料(債務整理の無料相談窓口あり) |

|---|---|

| 費用(税込) | 【任意整理】 着手金:5万5,000円〜 報酬金:1万1,000円〜 減額報酬:減額分の11% 【個人再生】 着手金:33万円〜 報酬:22万円(住宅ローンありの場合は33万円) 【自己破産】 着手金:33万円〜 報酬:22万円(同時廃止事件)、33万円(管財事件) 【過払い金返還請求】 着手金:4万4,000円 基本報酬:1社あたり2万2,000円 過払い金報酬:返還額の22%(訴訟の場合は27.5%) 減額報酬:回収額の11%(完済過払金の場合はなし) |

| 分割払い | 相談可能 |

| 対応時間 | 平日9:00〜19:00(土日・祝祭日を除く)※債務整理の相談受付は24h |

| 対応エリア/拠点 | 非公開/東京 |

| 連絡先 | 03-3289-1055(代表)、03-3289-1056(FAX) |

| 本社所在地 | 〒104-0061 東京都中央区銀座6-2-1 Daiwa 銀座ビル3階 |

弁護士法人イージス法律事務所は東京都中央区にある弁護士事務所であり、個人・法人問わずさまざまな法律問題の解決を行っています。

債務整理に力を入れており、借金問題解決のための専門情報サイトも運営しています。

費用の詳細ついて公式サイトで明示されており、相談する前におおよそ把握できるので安心して利用できるでしょう。

なお債務整理には無料相談窓口が設けられています。

債務整理に強い弁護士に依頼したい方におすすめですよ。

おすすめ9 弁護士法人・響

| 相談料 | 無料 |

|---|---|

| 費用(税込) | 【任意整理】 着手金:55,000円〜 解決報酬:11,000円〜 減額報酬:減額分の11% 【個人再生】 着手金:33万円〜 報酬金:22万円〜(住宅ローンありの場合は33万円〜) 【自己破産】 着手金:33万円〜 報酬金:22万円〜 【過払い金返還請求(完済後)】 着手金:0円 解決報酬:2万2,000円 過払い金報酬:回収額の22%(訴訟の場合は27.5%) |

| 分割払い | 可能 |

| 対応時間 | 平日9:00〜18:00(祝日・年末年始を除く)※債務整理の相談受付は24h |

| 対応エリア/拠点 | 非公開/東京(3拠点)、大阪、福岡、沖縄 |

| 連絡先 | 0120-000-986(債務整理専用) |

| 本社所在地 | 〒169-0074 東京都新宿区北新宿2-21-1 新宿フロントタワー14階 |

弁護士法人・響は響グループが運営する弁護士事務所であり、さまざまな士業と専門家を連携させることにより多角的に相談者の問題を解決しています。

響グループは弁護士・税理士・社労士・行政書士・調査会社の五つの専門分野に分かれており、それぞれの組織は法人として独立していますが、状況に応じてグループ内で迅速に連携をとれるのが強みだといえます。

債務先が多いなど複雑な事情がある場合や債務の他にも法律問題を抱えている場合など、困難な状況にいる方であれば特に心強い味方となるでしょう。

なお弁護士法人・響ではテレビや新聞をはじめとするメディアへの出演や借金返済に関するコラムなども運営しており、法律に関するさまざまな情報発信を積極的に行っています。

おすすめ10 ベリーベスト法律事務所

| 相談料 | 無料(債務整理専用の相談窓口あり) |

|---|---|

| 費用(税込) | 【任意整理】 手数料:0円〜 解決報酬金:債権者1カ所につき2万2,000円 減額報酬:減額分の11% 過払い金報酬:回収額の22%(裁判ありの場合は27.5%) 事務手数料:1案件につき4万4,000円 【個人再生】 基本報酬:49万5,000円(住宅ローンありの場合は60万5,000円) 成功報酬:0円 事務手数料:4万4,000円 【自己破産】 基本報酬(同時廃止事件): 38万5,000円〜 基本報酬(管財事件):49万5,000円〜 成功報酬:0円 事務手数料:4万4,000円 |

| 分割払い | 可能 |

| 対応時間 | 平日9:30〜21:00/土日・祝9:30〜18:00※債務整理の相談受付は24h |

| 対応エリア/拠点 | 全国/国内61拠点 、海外2拠点(2022年5月現在) |

| 連絡先 | 0120-666-694(相談窓口) |

| 本社所在地 | 〒106-0032 東京都港区六本木一丁目8番7号 MFPR六本木麻布台ビル11階 |

ベリーベスト法律事務所は340人以上の弁護士が在籍する大規模な法律事務所であり、法律問題におけるさまざまな分野で豊富な実績を誇ります。

債務整理において、これまでの相談件数は累計28万9,217件、破産・免責許可件数は累計3,610件、再生・認可決定件数の累計は776件と公表されています。

本社は東京都港区ですが国内の主要都市に61拠点のオフィスがあり、全国の案件に対応可能です。

経験豊富な担当弁護士を中心に分野ごとに専門チームを構成しており、相談内容に合わせてその分野に特化したスタッフが対応してくれます。

大手ならではのノウハウも期待できるので、債務整理においても迅速かつ質の高い対応が受けられるでしょう。

おすすめ11 司法書士法人みどり法務事務所

| 相談料 | 無料(回数制限なし) |

|---|---|

| 費用(税込) | 【任意整理】 要問い合わせ 【個人再生】 着手金:11万円 その他費用:要問い合わせ 【自己破産】 着手金:11万円 その他費用:要問い合わせ 【過払い金返還請求】 着手金:0円 その他報酬:要問い合わせ |

| 分割払い | 非公開 |

| 対応時間 | 9:00〜19:00(土日・祝日も対応)※債務整理の相談受付は24h |

| 対応エリア/拠点 | 全国/東京、札幌、愛知、高知、愛媛、岡山、広島、熊本 |

| 連絡先 | 0120-50-60-70(相談窓口)、03-5212-1821 (代表)、03-5212-1822(FAX) |

| 所在地 | 〒102-0074 東京都千代田区九段南2-2-3 九段プラザビル8F九段下駅 |

司法書士法人みどり法務事務所は国内8拠点にオフィスを構える司法書士事務所であり、個人の過払い金請求、債務整理を得意としています。

特に過払い金返還請求の実績が豊富であり、これまでに累計141億円以上を回収しています。

なお過払い金返還請求の相談料・着手金・調査料はすべて0円であり、報酬は返還額から差し引かれるため手持ちがないという方でも安心して利用できます。

過払い金があるかもしれないと思っている方や、140万円までの債務整理であれば、迅速な対応が期待できるのでまずは無料相談をしてみると良いでしょう。

6.債務整理に関するFAQ

このように債務整理に関して、まだ不安や疑問をお持ちの方も多いでしょう。

そこでこの章では債務整理についてのよくある五つの疑問とその答えをお伝えします。

Q1.債務整理の手続きは自分でできる?

結論からいってしまえば、全ての債務整理において債務者本人だけで手続きを行うことは可能です。

債務整理をする際、弁護士や司法書士などの専門家に依頼しなければならないという義務はありません。

しかし状況によっては複雑な法律問題を含んでいたり、裁判所や債務者と何度も難しい交渉をしたりするケースもあり、自力で行うには法律の知識や多大な労力が必要だといえます。

特に任意整理や過払い金の返還請求などを行う場合、知識や経験のない人がプロである貸金業者に対し有利な交渉を行うことは難しいと考えられます。

そのため費用がかかったとしても、弁護士・司法書士などの専門家に相談し手続きをするのが賢明だといえます。

Q2.債務整理をしたら周りに知られてしまう?

このようにご自身の経済的な状況を家族や勤務先などに知られたくないという方も多くいらっしゃるでしょう。

債務整理をした事実や経済状況を周囲に知られたくないなら、早めに弁護士などの法律の専門家に相談することをおすすめします。

債務整理をしないまま借金を滞納し続けた場合、債権者による返済の催促や取り立てにより周囲の人に知られてしまうリスクが高くなります。

一方で弁護士や司法書士に依頼して債務整理をする場合、債権者に受任通知を送ることで法的効力を持って手続き開始後の取り立てや返済の催促をストップさせることができます。

なお専門家に相談するときにご自身の事情や「周りの人に知られたくない」という希望をしっかり伝えれば、プライバシーが守られるように配慮して手続きをしてくれますよ。

ただし債務の保証人に債務整理をしている事実が伝わることは避けられません。

どうしても知られたくない保証人がいる場合には任意整理を行い、その保証人が関わる債務を整理しないようにしましょう。

なお個人再生や自己破産をする場合、官報に住所・氏名が掲載されますが、一般の購読者は少ないため官報掲載によって周りの人に知られてしまう可能性は低いといえます。

自宅が差し押さえられたり競売にかけられてしまったりする場合、近隣の人に気づかれてしまう可能性が高くなるため注意が必要です。

Q3.債務整理をした後はローンを組めなくなる?

債務整理をしたからといって一生ローンを組めなくなるわけではありません。

しかし債務整理をしたという情報が信用情報機関に登録されるため、一般的に5〜10年程度はローンを組んだりクレジットカードを作ったりすることができなくなります。

代表的な信用情報機関には「CIC」「JICC」「KSC」の三つがあり、加盟している金融機関や事故情報が登録される期間はそれぞれ以下のように異なります。

| 信用情報機関 | 加盟する主な金融機関 | 登録期間 |

|---|---|---|

| CIC | クレジットカード会社や消費者金融など | 5年以内 |

| JICC | 消費者金融や銀行など | 5年以内 |

| KSC | 銀行、信託銀行、信用金庫、信用組合、農協など | 任意整理:5年以内 自己破産・個人再生:10年以内 |

なお開示請求をすればご自身の信用情報を開示できるので、債務整理をした後にローンを組みたい場合には審査を申し込む前に確認すると良いでしょう。

Q4.過払い金の返還請求とはどういうもの?

消費者金融などに対し利息制限法で定められた上限金利を超えて支払った利息を過払い金といい、過払い金の返還を求めることを「過払い金返還請求」といいます。

以下のケースであれば過払い金が発生している可能性があるため、弁護士または司法書士に相談してみましょう。

- ・借り入れの開始日が2010年6月17日以前である

- ・借金の完済または最終取引をしてから10年以内である

ただし過払い金の返還請求を行ったあとに1円でも債務が残る場合には、債務整理と同様の扱いとなり事故情報が信用情報機関に登録される点には注意が必要です。

一方で返還請求をして借金を完済できる場合、信用情報機関に登録される恐れはないため特にデメリットはありません。

長期にわたって債務を返済し続けている方であれば、過払い金が発生しているケースも考えられます。

過払い金があっても10年の時効が成立したり、金融業者が倒産したりすれば返還請求できなくなるため、心当たりのある方は早めに法律の専門家に相談しましょう。

Q5.どの方法で債務整理を行うのがベスト?

債務整理と一口にいっても方法によって、整理できる債務の内容や費用、資産の取り扱い、手続の方法などが大きく異なります。

以下の表に任意整理、個人再生、自己破産に向いている方の特徴をそれぞれまとめました。

| 債務整理の方法 | 向いている方 |

|---|---|

| 任意整理 | ・月々の返済額を減らしたい方 ・利息がかさんでいる方 ・保証人付きなど債務整理したくない借金がある方 |

| 個人再生 | ・借金の金額が多く、任意整理では対処しきれない方 ・一定以上の安定した収入がある方 ・財産や家(住宅ローン返済中も含む)を手放したくない方 |

| 自己破産 | ・任意整理や個人再生では対処できない状況にある方 ・多額の負債があり、全ての債務を免除したい方 |

ただし実際にどの方法が適しているのかは債務の金額や資産、収入など個々の状況によって変わります。

そのためご自身だけで判断せず、まずは債務整理を得意とする弁護士・司法書士などに状況を説明し、どの方法が適しているか相談するのがベストだといえます。

7.まとめ

債務整理には任意整理・個人再生・自己破産という三つの方法があり、その内容や手続き、かかる費用などはそれぞれ異なります。

任意整理は債権者と交渉して利息を減らす方法であり、弁護士や司法書士に依頼する場合、債権者1カ所につき少なくとも3万程度の着手金と10%程度の減額報酬、成功報酬などが発生します。

個人再生は裁判所を介して最大5分の1程度まで債務の残額を減らす方法であり、裁判費用と弁護士・司法書士への報酬を合わせて35万〜80万円程度かかるのが一般的です。

自己破産は法的に債務を全額免責する方法で、同時廃止事件と少額管財事件のどちらも裁判費用と弁護士・司法書士への報酬が発生します。

同時廃止事件の際にかかる費用の総額は25万円程度〜、少額管財事件となる場合には50万円程度〜が目安といわれています。

債務整理を成功させるためには、まず経験豊富で親身になってくれる弁護士・司法書士にご自身の状況を相談することをおすすめします。

ご自身の状況に寄り添ってくれる専門家であれば、無理のない支払い方法を提案してくれるでしょう。

相談のみであれば無料で応じてくれる弁護士・司法書士事務所も多く存在します。

また費用が心配だという方は法テラスを利用したり、140万円以下の債務であれば司法書士に依頼したりするのも一つの手です。

信頼できる専門家に依頼し、債務整理を成功させて生活を立て直しましょう。

| 弁護士・司法書士事務所名 | 相談料 | 特徴 |

|---|---|---|

| 弁護士法人ライズ綜合法律事務所 | 無料 | 約5万件の債務整理の解決実績あり!経験豊富な弁護士が親身に対応 | グリーン司法書士法人 | 無料 | 即日・土日・夜間の対応も可能!すぐに相談したい方におすすめ |

| 司法書士法人みどり法務事務所 | 無料 | 過払い金の回収額は累計90億円以上!140万円までの債務整理におすすめ |