【相続税の外国税額控除】適用要件や計算方法をわかりやすく解説

タグ: #国際相続

日本以外の海外に相続財産がある場合には、日本の相続税以外に海外でも相続税が課せられる場合があります。その場合、同じ相続財産に対して二重に相続税を払うことになりかねないので、そういったことを回避するために相続税の外国税額控除という控除特例が設けられています。

相続税の外国税額控除とは、海外で支払った相続税の一部を、日本で支払うことになる相続税から控除できるという制度ですが、その適用要件や計算方法等について詳しく解説していきます。

目次 [閉じる]

1.海外で払った相続税は日本の相続税から控除できる

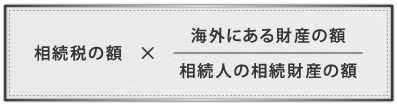

相続税の外国税額控除は、海外で支払った相続税を上限として、日本で支払う相続税のうち海外財産が占める割合分の相続税を控除できるという内容になっています。

控除できる額については下記(1)、(2)のいずれか「少ない方」の金額となり、それほど複雑なものではありません。

※(1)、(2)のいずれか「少ない方」の金額

(1)外国で支払った「相続税に相当する税」

(2)

2.適用を受けられる者は「無制限納税義務者」のみ

相続税の外国税控除の適用を受けられる方は決まっており、下記(1)、(2)の「いずれにも」該当する方となります。

※(1)、(2)の「いずれも」該当する方

(1)相続(又は遺贈)によって、日本国外の財産を相続(取得)した者

(2)日本国外の財産について、その外国において“相続税に相当する税”が課税された者

相続人の住所地や国籍などにより、無制限納税義務者と制限納税義務者(外国籍の方等)に分けられます。

日本国外にある相続財産を取得して、その外国財産に対して日本で相続税が課税されるのは、無制限納税義務者のみで、制限納税義務者の場合には外国にある財産には日本で相続税が課税されません。

つまり、制限納税義務者の場合は、そもそも二重払いの状態が生じていないこととなりますので、相続税の外国税額控除の適用は受けられないこととなります。

3.相続税における外国税額控除の計算事例

国内財産10億円、国外財産5億円

相続人A(兄)は、上記のうち国内財産5億円、国外財産5億円を相続し日本で1.5億円、海外で1億円の相続税を支払った。相続人B(弟)は、上記のうち国内財産5億円を相続し日本で1億円の相続税を支払った。

上記のようなケースの場合、まず相続人Bはそもそも海外で相続税を支払っていないので外国税額控除の適用はありません。相続人Aについて、相続税の外国税額控除の計算をしてみましょう。

(2)1.5億円 ×(5億円 ÷ 10億円)= 7,500万円

よって、相続人Aの外国税額控除の金額は7,500万円となり、日本の相続税1.5億円からこの7,500万円が控除できることになります。

・外国で課税された相続税は外国で相続税を納付すべき日のTTSで換算する必要がある

外国で支払った相続税を日本の相続税から控除するためには、外国税額を日本円に換算する必要があります。この換算レートについては、その外国税額を納付すべき日(納付期限)又は実際の送金日におけるTTS(電信売相場)で換算することになっています。

4.諸外国における“相続税に相当する税”

なお、日本の相続税に相当する税が諸外国ではそもそも存在しないケースも多々あります。以下が一例となります。ただ、相続税に相当する税がある国で例えばアメリカなどでも遺産が最低4~5億円ほどないとそもそも相続税が生じないといった制度になっています。

5.相続税の外国税額控除を適用する場合の手順と添付書類

相続税の外国税額控除を適用する場合には、相続税申告書第8表の記載が必要となります。詳しい様式は下記リンク(国税庁HP)をご覧ください。

また、添付書類として、海外で課せられた税額を証する書類(海外の相続税申告書)も必要となります。

6.海外の財産が関係する相続税申告は国際相続に強い税理士に依頼した方が良い

相続税における外国税額控除について解説してきました。外国税額控除の控除額の計算や、申告書への記入自体はそれほど複雑なものではありません。

しかし、相続財産の中に海外資産が含まれている、相続人や被相続人が海外在住もしくは外国籍である、といったいわゆる「国際相続」の相続税申告は、国際相続の経験が豊富な税理士に依頼した方が安心です。

海外の相続手続きには複雑で時間がかかるものも多く、日本の相続税制はもちろんのこと、海外の税法や手続きまで精通した専門家でなければスムーズに行うことは出来ないからです。

税理士法人チェスターは、日本国内には数少ない、国際相続専門のチームを擁する税理士法人です。

事例の少ない国際相続の経験を豊富に持ち英語対応も可能なスタッフが対応致します。

詳しくは下記からご確認頂けますので、国際相続にお困りの方は是非ご検討ください。

★その他関連記事はこちら★

・国際相続とは?基礎(準拠法)・相続税・手続き・注意点まで解説

・アメリカの相続税の基本をきちんと解説

・被相続人が外国人の場合の相続手続

・プロベート相続手続きは回避すべき~その理由とプロベート対策~

【参考URL】

相続税法第二十条の二(在外財産に対する相続税額の控除)

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

親から子への貸付が贈与とみなされないために必要な対策

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

小規模宅地等の特例は併用可能!有利な組み合わせと計算式を徹...

画像をクリックすると資料請求ページに飛びます↓