事業を運営していて、資金繰りが苦しく今すぐにでも現金が必要だということがありますよね。

このようなときに役立つのが「ビジネスローン」です。

ビジネスローンは主に事業資金としての使途に対して融資が受けられるサービスです。

事業者によっては即日で資金調達が可能なこともあるので、急ぎで資金が必要なときにはうってつけのサービスといえます。

この記事では即日融資を受けるためのポイントや注意点をご説明した上で、おすすめの即日対応のビジネスローンをご紹介します。

1.ビジネスローンとは?即日利用も可能?

ビジネスローンを利用するにあたって、まず基礎的な知識は押さえておきたいですよね。

ビジネスローンとは「事業資金としての利用に特化したローン商品」のことをいいます。

例えば設備投資や取引先への支払いなどといった、事業に関わる用途全般で利用することができます。

ビジネスローンは銀行が融資元となる「銀行系」と消費者金融や信販・クレジットカード会社などが融資元となる「ノンバンク系」の二つに大別できます。

金利は銀行系の方が低いことがほとんどですが、入金までの日数はノンバンクが最も早い傾向にあります。

ビジネスローンは個人事業主でも利用できるサービスが多くあります。

特にノンバンク系の大半は個人事業主も対象としており、また銀行系でも地方銀行やネット銀行などは、個人事業主も利用可能なことが少なくありません。

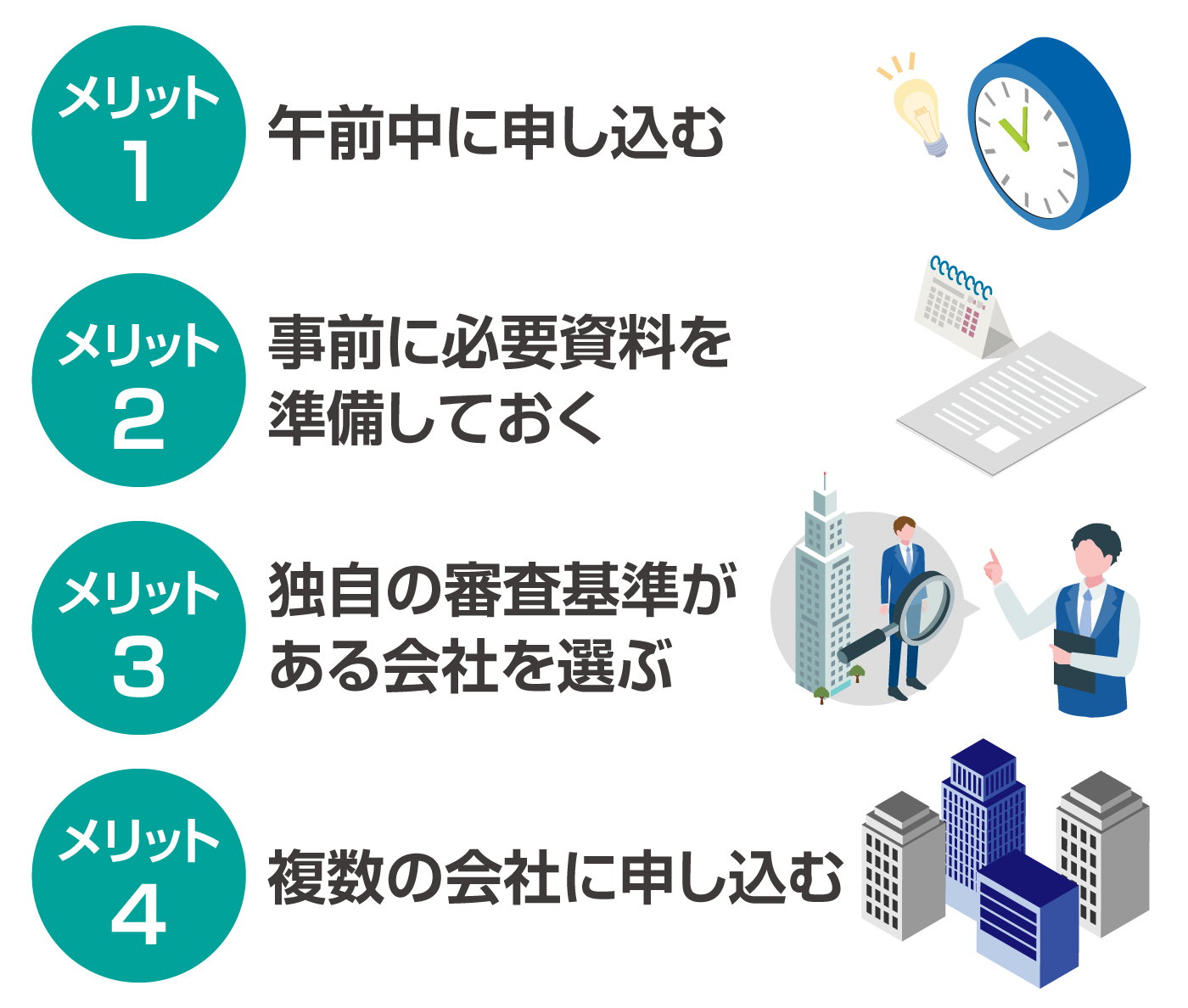

2.ビジネスローンを即日利用する際のポイント

ビジネスローンを利用して即日で資金調達をするためには重要なポイントがあります。

ここではビジネスローンを即日利用するための四つのポイントをご紹介していきます。

- ポイント1 午前中に申し込む

- ポイント2 事前に必要資料を準備しておく

- ポイント3 独自の審査基準がある会社を選ぶ

- ポイント4 複数の会社に申し込む

ポイント1 午前中に申し込む

その日に資金調達がしたい場合は、午前中に申し込みを済ませましょう。

ビジネスローンの即日融資を行っている事業者は、大抵「午前中までの申し込み」「●時までの申し込み」で即日融資としています。

例えば融資が銀行振り込みの場合、銀行の営業時間内に審査が終わらなければ当日に資金調達をすることができませんよね。

書類の受理や審査の時間などを考えると、午前中に申し込みを済ませるのがベターです。

ポイント2 事前に必要資料を準備しておく

ビジネスローンの契約手続きをスムーズに進めるためには、事前に必要な書類を準備しておくことが重要です。

必要書類は事業者ごとに異なる場合もありますが、主に以下のような書類の提出を求められます。

- ・本人確認書類:運転免許証、パスポート、マイナンバーカード、健康保険証

- ・決算書、確定申告書など

- ・事業計画書などの事業関連書類

- ・収支内訳書

- ・資金計画書 など

上記に加えて、法人、個人事業主ごとに以下の書類をそろえておくと良いでしょう。

- ・身分証明書

- ・登記事項証明書(商業登記簿謄本)

- ・登記事項証明書(商業登記簿謄本)

- ・身分証明書

- ・確定申告書原則2年分

「事業開始から2年以上が経過している」ことや「2年分の決算書が必要」という記載がない場合、開業から2年未満でも融資を受けられる可能性は十分にあります。

また決算書の提出がいらないビジネスローンもあるので、そういったサービスを探してみるのも良いでしょう。

ポイント3 独自の審査基準がある会社を選ぶ

オンラインレンディングなど、独自の審査基準を採用しているサービスを利用しましょう。

AIによる審査を導入している場合、従来の方法で審査を行うよりも素早く結果を出してくれます。

ホームページなどを見ると「独自の審査方法を採用」などと書かれているローン事業者があるので、確認してみると良いでしょう。

ポイント4 複数の会社に申し込む

ビジネスローンは一つの金融機関の審査に落ちてしまったとしても、別の金融機関に融資を申し込むことができます。

1社の審査が通らなかったからといって諦めずに、他のローンサービスを検討し申し込みましょう。

複数の金融機関に申し込む際は、必ず1社ごとに審査結果が出るのを待ってから申し込むようにしましょう。

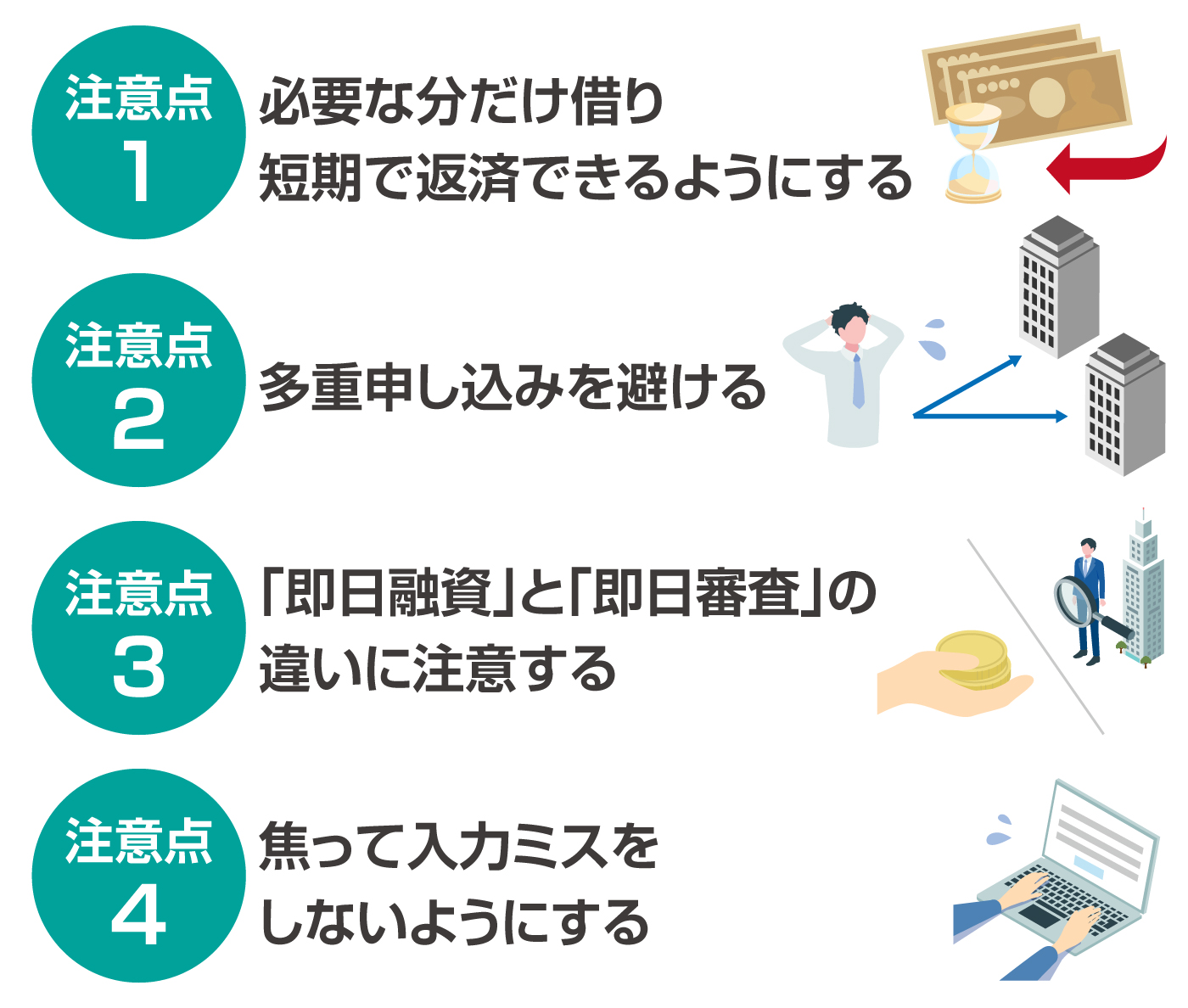

3.即日でビジネスローンに申し込む際の注意点

資金調達を急いでいる場合、「失敗をして即日融資が受けられなかった」などといった事態は避けたいものですよね。

ここではビジネスローンで即日資金調達をする際に注意すべき点を四つご紹介していきます。

- 注意点1 必要な分だけ借り短期で返済できるようにする

- 注意点2 多重申し込みを避ける

- 注意点3 「即日融資」と「即日審査」の違いに注意する

- 注意点4 焦って入力ミスをしないようにする

注意点1 必要な分だけ借り短期で返済できるようにする

ビジネスローンを申し込む際は必要な額だけ借り入れるようにしましょう。

審査の段階で、融資金の使途や申し込まれた金額が適正かを見られることがあります。

このように考える方も多いかと思いますが、不必要に高額を借り入れようとすると、余分をどう使われるのか疑われて審査に通らない可能性があります。

また、即日で融資が可能なビジネスローンは金利が高い傾向にあります。

ノンバンク系の金融機関では金利が15~18%ということも珍しくはありません。

返済が長期になればその支払い額が膨らみ、より経営状態が悪化する可能性も考えられます。

必ず短期間で返済できるように、最小限の額を借り入れるようにしましょう。

注意点2 多重申し込みを避ける

複数の金融機関に一度に融資を申し込むことを「多重申し込み」といいます。

多重申し込みは信用情報機関に「事故情報」として載ってしまうため、避けた方が良いでしょう。

大抵の金融機関は、融資の際に企業の信用情報を照会します。

照会したときにこのような事故情報が載っていると融資を断られてしまう可能性が高くなってしまうため、注意しましょう。

注意点3 「即日融資」と「即日審査」の違いに注意する

同じ「即日」と記載があっても、即日融資と即日審査では大きく意味が異なります。

即日融資の場合は「その日に融資を行ってくれる」という意味です。

しかし即日審査の場合は「申し込んだ当日に審査を行う」という意味であり、その日に融資が受けられるわけではないことがあります。

サイトなどに「即日」という表記があると、急いでいる場合はすぐ申し込みたくなるかもしれませんが、必ず気を付けたいところです。

注意点4 焦って入力ミスをしないようにする

とても単純なことですが、申し込みの際などは入力ミスに気をつけましょう。

必要事項の入力に不備があっては審査を戻されてしまったり、受け付けてもらえなかったりするなどということも考えられます。

急ぎの状況では慌ててしまいがちですが、入力事項にミスがないか一度見直すことも必要です。

4.即日でも対応可能なおすすめビジネスローン7選

ここまでビジネスローンについての基礎的な知識や即日融資を受けるためのポイント、ビジネスローンを利用する際の注意点などをご説明してきました。

ビジネスローンの取り扱い方が分かっても、一体どのローン商品を申し込めば良いのかは悩んでしまいますよね。

ここではおすすめの即日融資可能なビジネスローンをご紹介していきます。

おすすめ1 SMBCコンシューマーファイナンス(プロミス)

プロミスという名前を聞いたり、CMなどで見たりしたことがある方は多いですよね。

実はプロミスはSMBCコンシューマーファイナンスというSMBCグループに所属する会社の商品ブランドなのです。

そのプロミスというブランドのなかの商品である「自営者カードローン」がビジネスローンにあたります。

誰でも一度は耳にしたことがある商品ブランドであれば、安心感がありますよね。

プロミスは来店、面談が不要でありWebで申し込みから契約までが可能なため、非常にスピーディーに資金調達をすることができます。

融資金の受け取りは指定の口座への振込み、プロミもしくは三井住友銀行ATM、提携金融機関ATMから行えますので、ご自身が一番早く受け取れる方法を選択しましょう。

SMBCコンシューマーファイナンス(プロミス)を利用する際に必要な書類は以下の2点です。

- ・本人確認書類

- ・収入証明書類

必要書類は少ないので、準備も簡単で素早く申し込みができます。

おすすめ2 オリックスクレジット

オリックスクレジットの「VIPローンカードBUSINESS」は、事業性資金のみでなくプライベート利用も可能という特徴を持っています。

「事業用の資金は足りているけど生活費が苦しい……」

という方なども安心して利用することができますね。

オリックスクレジットは申し込みや必要書類の提出、契約内容の確認など、全てWEBから行えるため来店不要で契約が完了します。

平日の14時30分までに契約内容の同意手続きが完了した場合、当日から振り込みによる借り入れが可能となります。

オリックスクレジットを利用する際に必要な書類は以下の2点です。

- ・本人確認書類

- ・収入証明書類

用意する書類も少なくて済むため、急いでいるときにはぴったりですね。

おすすめ3 アコム

消費者金融のアコムの名前は耳にしたことがあるという方も多いですよね。

店舗や無人契約機の「むじんくん」を目にしたことがある方もいらっしゃるでしょう。

実はアコムは事業者向けのローン商品として「ビジネスサポートカードローン」を提供しています。

アコムのビジネスサポートカードローンは法人の方は対象としておらず、個人事業主の方のみを対象としています。

個人事業主だということを理由に融資を断られることがないため、安心して申し込みができますね。

また開業から2年以上を目安としている事業者が多いなか、アコムは貸し付け対象者を「業歴1年以上」としているため、開業から2年未満の方でも融資が受けられます。

また、すでにアコムのカードローンを利用している場合でも、ビジネスサポートカードローンに切り替えることができます(要審査)。

アコムを利用する際に必要な書類は以下の3点です。

- ・本人確認書類

- ・収入証明書類

- ・直近1期分の「確定申告書B(第一表)(写し)」(収受日付印が押印されたもの)

本人確認書類と収入証明書類以外に確定申告書の写しが必要となるので、忘れずに準備してから申し込みましょう。

おすすめ4 オージェイ

オージェイが提供するビジネスローンは融資限度額が2,000万円であり、まとまった金額を借り入れできる点に特徴があります。

原則的には面談を行ったその日のうちに審査が完了し、契約と同時にその場で現金を受け取ることができます。

ただし、対面の面談が必須であり、東京にあるオージェイのオフィスに出向くことが難しければ担当者に出張してもらう必要があります。

東京近郊で事業を営んでいる方にとっては迅速に多額の資金を調達しなければいけない場合の強い味方となってくれるでしょう。

オージェイを利用する際に必要な書類は主に以下の5点です。

- ・登記簿謄本

- ・決算書2期分(確定申告書)

- ・印鑑証明

- ・身分証明書

- ・納税証明書

- (・その他当社が必要と判断した資料)

比較的準備する書類は多いため、抜け漏れがないように注意しましょう。

おすすめ5 アクト・ウィル

大口の資金調達を急いでいるという方にはアクト・ウィルがおすすめです。

アクト・ウィルは即日融資可能でありながら、融資上限が5,000万円と高額になっています。

来店不要で申し込みができ第三者保証人・不動産担保なども不要で、即日で高額の融資が受けられるというサービスはなかなかありませんよね。

金利も7.50%〜15.00%と比較的低めなのがうれしいポイントです。

ただし、融資対象は年商 5,000万円以上の法人のみとなっており、個人事業主を対象とした融資は行っていないので注意しましょう。

アクトウィルを利用する際に必要な書類は以下の2点です。

- ・本人確認書類

- ・決済報告書の一部(損益計算書、売掛金、買掛金内訳書)など

事業計画書などは不要なため、必要書類の準備の手間が省けるのはありがたいですよね。

即日融資を希望の方は午前中までに申し込みを行うとスムーズであると記載されているため、なるべく早めに申し込むようにしましょう。

おすすめ6 福岡銀行

「フィンディ」は福岡銀行が提供する全国の中小企業・個人事業主向けのビジネスローンです。

「福岡銀行のサービスなら、福岡銀行に口座を持っていないと利用できないんじゃないの?」

と心配される方もいらっしゃるかもしれません。

しかし、フィンディは福岡銀行の口座を持っていなくても利用できるビジネスローンですのでご安心ください。

申し込みから融資の実行、返済まで来店の必要は一切ないので、全国からオンラインで利用することができますよ。

福岡銀行に口座を持っていない個人事業主の方の場合、審査のためにアップロードする書類は以下の2点です。

- ・確定申告書

- ・事業実態確認資料

事業計画の説明は不要であり、時間と手間を大幅に軽減できるのがうれしいですね。

最短でその日のうちに融資の実行ができるというスピード感も大きな強みです。

設立1期目から申し込みできますが、創業資金としての借り入れは不可である点に注意してくださいね。

おすすめ7 Carent

Carent(キャレント)の「キャレントスーパーローン」は少額・スピード特化型ビジネスローンを謳っています。

最大融資金額は500万円と高額ではありませんが、平日14時までに手続き完了で当日中に振り込みが可能とスピード感があり、小口の融資を素早く受けたい方におすすめのビジネスローンです。

100万円以上の借り入れで利率が7.8~15%と、比較的低めの設定になっているのが安心できるポイントですね。

ただし、融資対象は法人のみとなっており、個人事業主の方は利用できないので注意しましょう。

Carentを利用する際に必要な書類は以下の6点です。

- ・本人確認書類

- ・登記事項証明書

- ・決算書

- ・事業計画書

- ・収支計画書

- ・資金計画書

本人確認書類や登記事項証明書、決算書以外に、Carentが定める事業計画書、収支計画書、資金計画書が必要となるため、事前によく確認しておきましょう。

5.ビジネスローンが即日で利用できなかった場合は?

ビジネスローンの審査がその日に通らなかったなど、即日で利用できなかった場合のことも考えておかなければいけませんよね。

ここではビジネスローンと同じように素早い資金調達ができる方法ご紹介します。

ビジネスローン以外の即日で行える資金調達の手段は以下のようなものが考えられます。

- ・カードローン

- ・知人に借りる

- ・資産売却

- ・二者間ファクタリング

カードローンはビジネスローンと同じく「融資」という形の資金調達方法です。

そのため、信用情報に傷があると審査に通ることは難しいでしょう。

知人に借りるという方法は簡単にも思えますが、信頼できる知人が周りにいなければ難しいですよね。

また資産を売却するということも考えられますが、ある程度まとまった現金が手に入るような大きな資産(例:不動産など)は売却に時間や手間がかかります。

そこでおすすめなのが「二者間ファクタリング」です。

未入金の売掛債権を持っていれば誰でも利用でき、利用者の信用情報や経営状態がほとんど問われない資金調達の方法なのです。

【二者間ファクタリングの仕組み】

ファクタリング業者が売掛金を回収できるかどうかは利用者の売掛先の支払い能力にかかっています。

そのため、ファクタリングの審査の際は利用者よりも売掛先の信用力が重視されます。

売掛先が法人であれば個人事業主でも利用できるファクタリングサービスは数多くあります。

6.まとめ

ビジネスローンとは「事業資金としての利用に特化したローン商品」のことで、主に事業に関わる用途全般で利用することができます。

ビジネスローンは法人個人問わず即日で融資を受けられるサービスもあるため、急ぎで資金調達をしたいときに向いています。

ビジネスローンを即日で利用したい場合には以下のポイントが重要となります。

- ・午前中に申し込む

- ・事前に必要資料を準備しておく

- ・独自の審査基準がある会社を選ぶ

- ・複数の会社に申し込む

ただし、同時に複数の融資先に申し込んでしまうと「多重申し込み」と判断され信用情報に傷がついてしまうため、1社ずつ結果を待ってから申し込むことが肝心です。

また即日で融資を受けられるビジネスローンは金利が高い傾向にあるということをお話ししました。

後の返済が苦しくならないよう、必要な分だけ借り短期で返済できるようにすることが、ビジネスローンを利用する上での重要なポイントです。