手持ちの資金がなく従業員の給与や仕入先への支払いができないなど、資金繰りの問題を抱えている経営者の方もいらっしゃいますよね。

また、起業をしたくても資金が足りずに困っているという方も多くいらっしゃるでしょう。

そのなかでも「銀行の融資審査に通るか不安」「資金の調達を急いでいる」「担保や保証人を用意できない」といった方には「ビジネスローン」がおすすめです。

ビジネスローンは基本的に審査が易しく、融資までのスピードに優れており、原則的に担保や保証人を必要としません。

この記事ではビジネスローンとは何かという基本的なことから、ビジネスローンのメリットや注意点、そしておすすめのビジネスローンについても解説します。

1.ビジネスローンとは

ビジネスローンとは「事業資金としての利用に特化したローン商品」のことをいいます。

主に銀行、消費者金融、信販・クレジットカード会社が提供している融資サービスです。

おおよそのビジネスローンは以下のような用途に利用できます。

- ・新規事業の立ち上げ

- ・設備投資

- ・運転資金

- ・取引先への支払い

- ・従業員への給与の支払い

- ・その他事業に関わること

事業資金としてのみ利用を認められている商品が多くなっていますが、なかには資金使途が自由なものもあります。

ビジネスローンは法人、個人事業主問わず利用が可能です。

メガバンクが提供するビジネスローンでは法人のみ対象というケースも見られますが、多くのローン商品は法人・個人を問わず対象としています。

後ほどこちらで詳しくご説明しますが、ビジネスローンは原則担保や保証人を必要としません。

そのため、起業目的で利用されることも多くなっています。

法人、個人を問わず利用でき、事業における幅広い用途に使用可能なビジネスローンは、経営者の強い味方となってくれるでしょう。

2.ビジネスローンの6つのメリット

ビジネスローンの利用を検討するために、まずはどのような利点があるのかを知る必要がありますよね。

この章では、ビジネスローンのメリットを六つご紹介していきます。

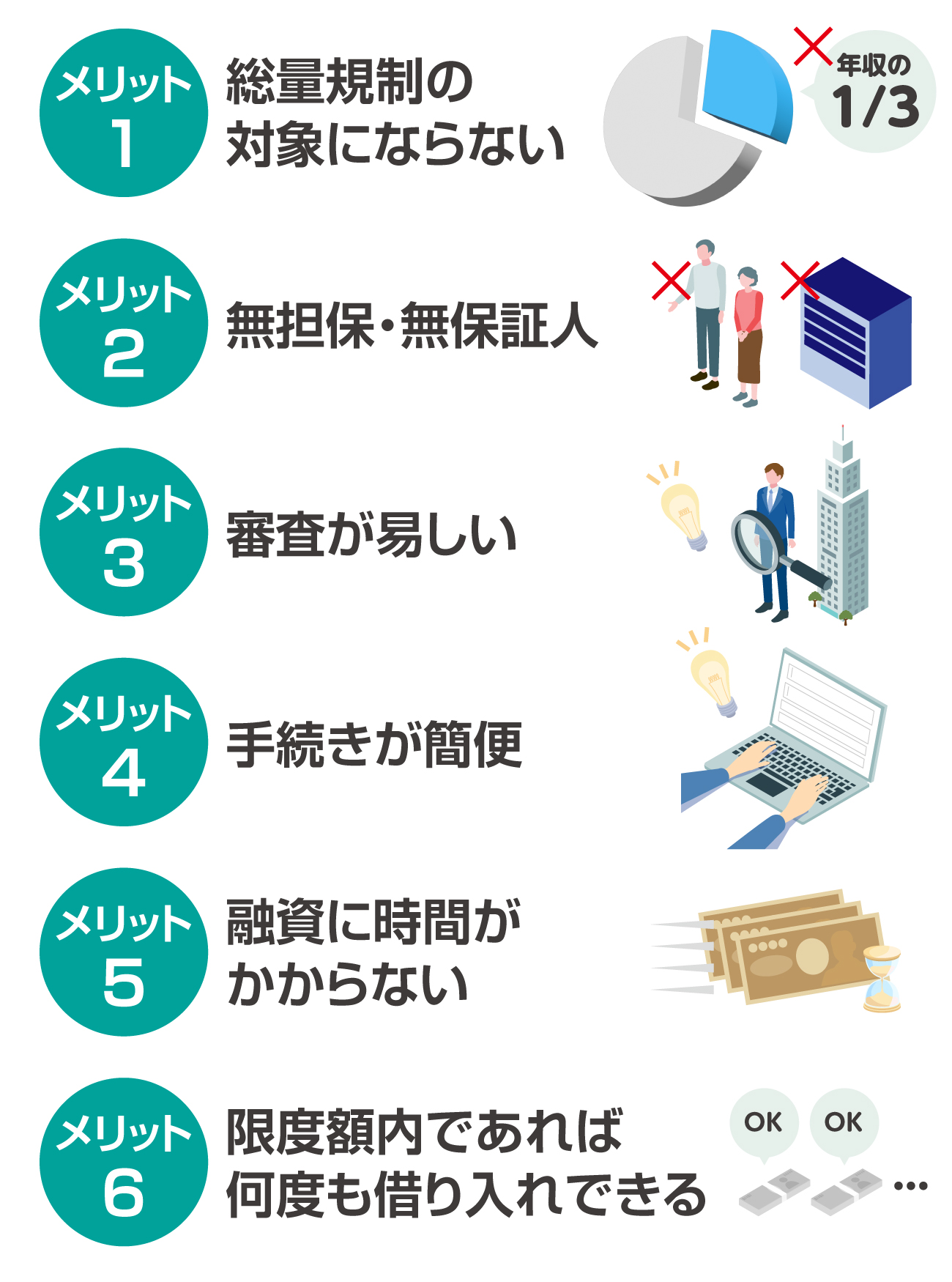

- メリット1 総量規制の対象にならない

- メリット2 無担保・無保証人

- メリット3 審査が易しい

- メリット4 手続きが簡便

- メリット5 融資に時間がかからない

- メリット6 限度額内であれば何度も借り入れできる

メリット1 総量規制の対象にならない

一般的な消費者金融のカードローンのように総量規制の対象となる場合、ご自身の年収の3分の1を超えた額を借り入れることはできません。

しかしビジネスローンは総量規制の対象とならないため、年収の3分の1を超える額の資金でも調達できるのです。

日本貸金協会において、ビジネスローンは「顧客の利益の保護に支障を生ずることがない貸し付け」とされており、「例外貸し付け」に分類される契約となります。

この例外貸し付けでは、年収3分の1を超えても返済能力があると認められれば、貸金業者から資金を借り入れることができるのです。

メリット2 無担保・無保証人

ビジネスローンを契約するのに、原則的に担保・保証人は必要ありません。

一般的な融資は「プロパー融資」と呼ばれ、多くの場合担保や連帯保証人の提供を求められます。

これは物担保や人的担保を設けることにより貸し倒れのリスクを防いでいるためです。

一方担保を必要としないビジネスローンは、代わりに金利を一般融資より高めに設定するなどして、貸し倒れのリスクを防いでいます。

また、ビジネスローンは基本的に一般的な融資と比べ融資限度額が大きくないという点も担保・保証人を必要としない理由の一つとなっています。

メリット3 審査が易しい

一般的な融資に比べ、ビジネスローンは審査が易しくなっています。

ローン商品によっては、業歴が短い、赤字経営、というような状態で申し込んでも審査を通過する可能性があります。

というのも先ほど「メリット2」で担保・保証人が必要ない理由として挙げたのと同じく、金利を高く設定していることと比較的小口の融資をメインとしているからです。

審査を通すということは、貸し付ける側からすれば貸し倒れのリスクも負うということになります。

しかしながら金利を高めに設定しておけばローン会社側の利益が担保できるため、ある程度リスクを回避できるのです。

また、一般的な融資よりも事業者向けの融資のノウハウを持っているということも、審査が易しい理由の一つといえます。

事業の将来性などを見越した上での判断ができるため、現在の経営状態が良くなかったとしても審査に通る可能性は十分にあるでしょう。

メリット4 手続きが簡便

銀行で一般的な融資を受ける際には面談が必要となります。

しかしビジネスローンでは実際に対面しての面談が必要ない場合や、面談を必要としない事業者もあります。

必要書類の受け渡しもWebや郵送で行っていることも多く、一般的な融資に比べ手続きが非常に簡便といえますね。

メリット5 融資に時間がかからない

以上でビジネスローンは「無担保・無保証人」「審査が易しい」「手続きが簡便」ということをご紹介しましたが、このため融資までのスピードが速くなっています。

ローン商品や取り扱い事業者にもよりますが、なかには最短即日融資という驚くべき早さで資金調達ができる場合もあります。

なかでもノンバンク系のビジネスローンは審査スピードが早いため、急ぎの際にはおすすめです。

ノンバンク融資では審査システムに「スコアリング方式」を導入しています。

審査項目を点数化してコンピューターで処理するこの方法により、スピーディーな審査が行われているのです。

メリット6 限度額内であれば何度も借り入れできる

ビジネスローンは借り入れ回数に制限がありません。

限度額内であれば何度でも利用できるため、一度利用した後にまた資金繰りがきつくなってしまったというような場合でも、安心して借り入れることができます。

また必要なときに必要な金額だけを短期で借り入れることで、利息の負担を抑えることができますね。

3.ビジネスローンを利用する際の注意点

前章ではビジネスローンのメリットに重点を置いて特徴をご説明してきました。

しかし、利用する前に注意しなければならない点を踏まえておいた方が安心ですよね。

- 注意点1 金利が高い

- 注意点2 資金使途が限定的な場合も

- 注意点3 限度額が低い

- 注意点4 銀行融資の審査に影響が出る可能性

注意点1 金利が高い

ビジネスローンの金利は他の事業融資と比べて高めに設定されています。

このため長期の借り入れには向いておらず、返済が長引かないように気をつけなければならないといえます。

以下が他の事業融資とビジネスローンの金利の相場の違いを表にまとめたものです。

| 融資機関 | 金利 |

|---|---|

| ビジネスローン | 3~18% |

| 日本政策金融公庫(小規模企業向け一般貸付融資) | 2.06~2.55% |

| 銀行(中小企業者向け融資) | おおむね2%台 |

ビジネスローンは他の事業融資に比べ、申し込みから融資までの期間が短い、審査が易しい、担保・保証人が不要、といったメリットがあり、この条件を叶えるために金利が高くなっているともいえます。

またビジネスローンは何度も繰り返し借り入れができます。

必要なときに必要な分だけを借り入れることで返済期間を短くし、利息の支払いを減らすといった工夫もできます。

注意点2 資金使途が限定的な場合も

ビジネスローンで借り入れた資金の使い道は、例えば事業の運転資金や仕入先への支払いなど、「事業に関わる用途」でなければならない場合があります。

そういったローン商品で得た資金は、生活費など個人利用に充てることはできないので注意しましょう。

しかしながら個人事業主の場合、生活費と事業資金があいまいなこともありますよね。

借り入れの前にどこまでを事業資金として認めてもらえるのかを確認しておくと良いでしょう。

資金の使途違反が判明するとペナルティが発生するケースも考えられます。

次の融資が難しくなったり、最悪の場合融資金額の即時返済を求められたりする可能性があるので、十分に注意しましょう。

注意点3 限度額が低い

ビジネスローンは小口取引を主にしている場合が多いため、他の事業融資に比べ基本的に融資限度額は低めです。

ビジネスローンと日本政策金融公庫、銀行の事業融資限度額の相場を比べてみましょう。

| 融資機関 | 金利 |

|---|---|

| ビジネスローン | 数十万円~数百万円 |

| 日本政策金融公庫(小規模企業向け一般貸付融資) | 4,800万円(特定設備資金は7,200万円) |

| 銀行(中小企業者向け融資) | 数千万円~1億円程度 |

ビジネスローンは何度も借り入れができる点や、総量規制の対象外のため年収の3分の1以上の借り入れができるという利点がありますが、限度額には注意しましょう。

注意点4 銀行融資の審査に影響が出る可能性

ビジネスローンの借り入れが将来銀行融資を受けようとしたときに悪影響を与える可能性があります。

ビジネスローンで融資を受けた際には決算書にその旨を記入することになり、返済が終わるまでこの情報を消すことはできません。

銀行から融資を受ける際には決算書の提出を求められます。

ビジネスローンの借り入れ履歴が残ったままの決算書を提出した場合、それだけ資金繰りが苦しく倒産リスクが高いと判断されてしまい、銀行から融資を受けづらくなるのです。

ビジネスローンの借り入れを完済しておけば決算書に記入せずに済むので、銀行からの融資を受ける前に完済しておくとベストです。

4.おすすめビジネスローン

ここまでビジネスローンとはどのようなローン商品か、メリットや注意点はどのようなものかをお話ししてきました。

ビジネスローンの性質を理解した上でも、たくさんあるローン商品の中から一つを選ぶのはやはり難しいですよね。

| 金融機関種別 | 金融機関名 | 商品名 | 金利 | 融資可能額 | 融資までの期間 | 個人事業主の利用 | 対面 | 資金使途 | 対象地域 |

|---|---|---|---|---|---|---|---|---|---|

| 銀行 | 静岡銀行 | しずぎんビジネスクイックローン | 5.0%~14.9% | 50万円~500万円 | 翌営業日以降 | 可(※副業でも可) | 不要 | 事業性資金 | 静岡県、東京都、神奈川県、愛知県、大阪府、山梨県 |

| 福岡銀行 | フィンディ | 2.0%〜14.0% | 100万円〜1,000万円 | 最短即日 | 可 | 不要 | 運転資金 | 全国 | |

| みずほ銀行 | みずほスマートビジネスローン | 1%台~14% | 10万円以上、最大1,000万円(5万円単位) | 審査:2営業日程度 入金:2営業日程度 |

不可 | 不要 | 事業資金 | 東京都、神奈川県、埼玉県、千葉県、大阪府、京都府、兵庫県 | |

| 三井住友銀行 | ビジネスセレクトローン | 2.125%~ | 1億円以内(10万円きざみ) | - | 不可 | 必要 | 事業資金 | 三井住友銀行の取り扱い窓口(エリア・法人営業部・支店)で取引が可能な地域に所在すること | |

| 三菱UFJ銀行 | Biz LENDING | 15%未満 | 1,000万円まで | 最短2営業日 | 不可 | 不要 | 事業資金 | - | |

| ネット銀行 | オリックス銀行 | VIPローンカード BUSINESS | 6.0%~17.8% | 50万円~500万円 | 最短即日 | 可 | 不要 | 自由 | 全国 |

| 東京スター銀行 | スタービジネスカードローン | 4.5%~14.5% | 50万円~1,000万円 (10万円単位) |

審査:3営業日程度 入金:12営業日程度 |

可 | 不要 | 事業性資金 | 全国 | |

| PayPay銀行 | ビジネスローン | 2.8%~13.8% | 最大500万円 | 最短で翌営業日 | 可 | 不要 | 事業用途 | 全国 | |

| ノンバンク | アイフルビジネスファイナンス | 事業者向けビジネスローン | 3.1%〜18.0% | 50万円〜1,000万円 | 最短翌日 | 可 | 不要 | 事業性資金 | 全国 |

| オージェイ | ビジネスローン | 10.00%~18.00% | 30万円~2,000万円 | 最短即日 | 可 | 必要 | 事業資金 | - | |

| セゾンファンデックス | カードローン(個人事業主専用) | 6.5%~17.8% | 1万円~500万円 | - | 可(※法人は不可) | 不要 | 事業性資金(開業資金を除く) | 全国 | |

| ビジネスパートナー | スモールビジネスローン | 9.98% 〜 18.0% | 50万円 〜 500万円 | 最短5日 | 可 | 不要 | 事業性資金 | 全国 | |

| プロミス | 自営者カードローン | 6.3%~17.8% | 300万円まで | 最短即日 | 可 | 不要 | 生計費および事業費 | 全国 |

上の表では「銀行」「ネット銀行」「ノンバンク」という3種類に分類しました。

この種類ごとにも金利や融資限度額、入金までの日数の違いが表れています。

金利は銀行が一番安い傾向にあり、次いでネット銀行、そしてノンバンクは一番金利が高い傾向にあります。

また融資限度額は銀行が一番高く設定されており、次いでネット銀行、ノンバンクとなります。

そして入金までの日数は、公表していない銀行・業者もありますが、ノンバンクが最も早い傾向にあります。

このような特徴を踏まえた上で、ご自身の用途に合うビジネスローンを選びましょう。

また以下ではこのなかでも特におすすめしたいビジネスローンを七つご紹介いたします。

おすすめ1 アイフルビジネスファイナンス:事業者向けビジネスローン

カードローン「アイフル」の名前は誰でも一度は耳にしたことがあるのではないでしょうか。

同じアイフルグループに属する「アイフルビジネスファイナンス」が提供しているのが、「事業者向けビジネスローン」という商品です。

耳なじみのある名前の会社が提供する商品という安心感は大きいですよね。

アイフルビジネスファイナンスの事業者向けビジネスローンは来店不要で申し込みができ、またホームページでは最短で即日融資が可能と掲げられています。

申し込みだけでなく借り入れも全国の提携金融機関のATMから行えるため、急いで資金調達をしなければならないという方にはまさにうってつけの商品ですよね。

また借り入れ金額の上限が1,000万円とノンバンクのなかでは高額の部類に入るため、銀行からの融資は受けられないが多額の資金が必要、という方にもおすすめできるローン商品です。

さらにホームページには「過去の財務内容だけでなく現状のご商売に鑑み融資実行の可能性を検討」と記されているため、赤字決済でも利用が見込めます。

借り入れ前のスピード診断も設けられているため、まずはこちらを試してみても良いでしょう。

おすすめ2 PayPay銀行:ビジネスローン

PayPay銀行が提供する「ビジネスローン」は他のネット銀行やノンバンク系のビジネスローンと比べると金利上限が13.8%と低めに抑えられています。

また事務手数料が無料なので、余計な支出や金利を抑えて資金調達をしたいという方には非常におすすめです。

PayPay銀行のビジネスローンは申し込みから返済まで来店の必要がなく、全てネット上で完結します。

忙しく手続きのために窓口に出向く時間がないという方でも気軽に利用ができますね。

ただし、契約にはPayPay銀行の口座を開設しなければなりません。

口座開設を併せて申し込む場合は融資まで最短でも5営業日かかるため、あらかじめPayPay銀行の口座をつくっておくと良いでしょう。

おすすめ3 福岡銀行:フィンディ

福岡銀行が提供するビジネスローン「フィンディ」は中小企業・個人事業主を対象としているため、個人事業主の方でも安心して申し込むことができます。

地方銀行が提供するローン商品ですが全国に対応しており、福岡銀行の口座を持っていなくても申し込みが可能です。

AI技術を活用した審査方法を採っているため非常にスピーディーな融資が期待でき、最短では即日で資金調達ができます。

銀行が提供するサービスという安心感が欲しいけれど、オンラインで完結する手軽さも欲しい、という方には大変おすすめです。

また金利も2.0%~14.0%と比較的低いのも魅力的ですね。

おすすめ4 ビジネスパートナー

ビジネスパートナーの「スモールビジネスローン」は来店不要、郵送で全ての手続きが完了する便利なサービスです。

カード利用の場合、セブン銀行のATMから24時間引き出しが可能です。

事務手数料や繰り上げ返済手数料が無料なのがうれしいポイントですね。

契約後のマイページからはいつでも利用状況が確認でき、追加の融資の申し込み(10万円から)もできるという手軽さがあります。

金利は9.98%〜18.0%とやや高めですが、20年以上の実績がある企業のためビジネスローンを初めて利用する方でも安心して取引ができるでしょう。

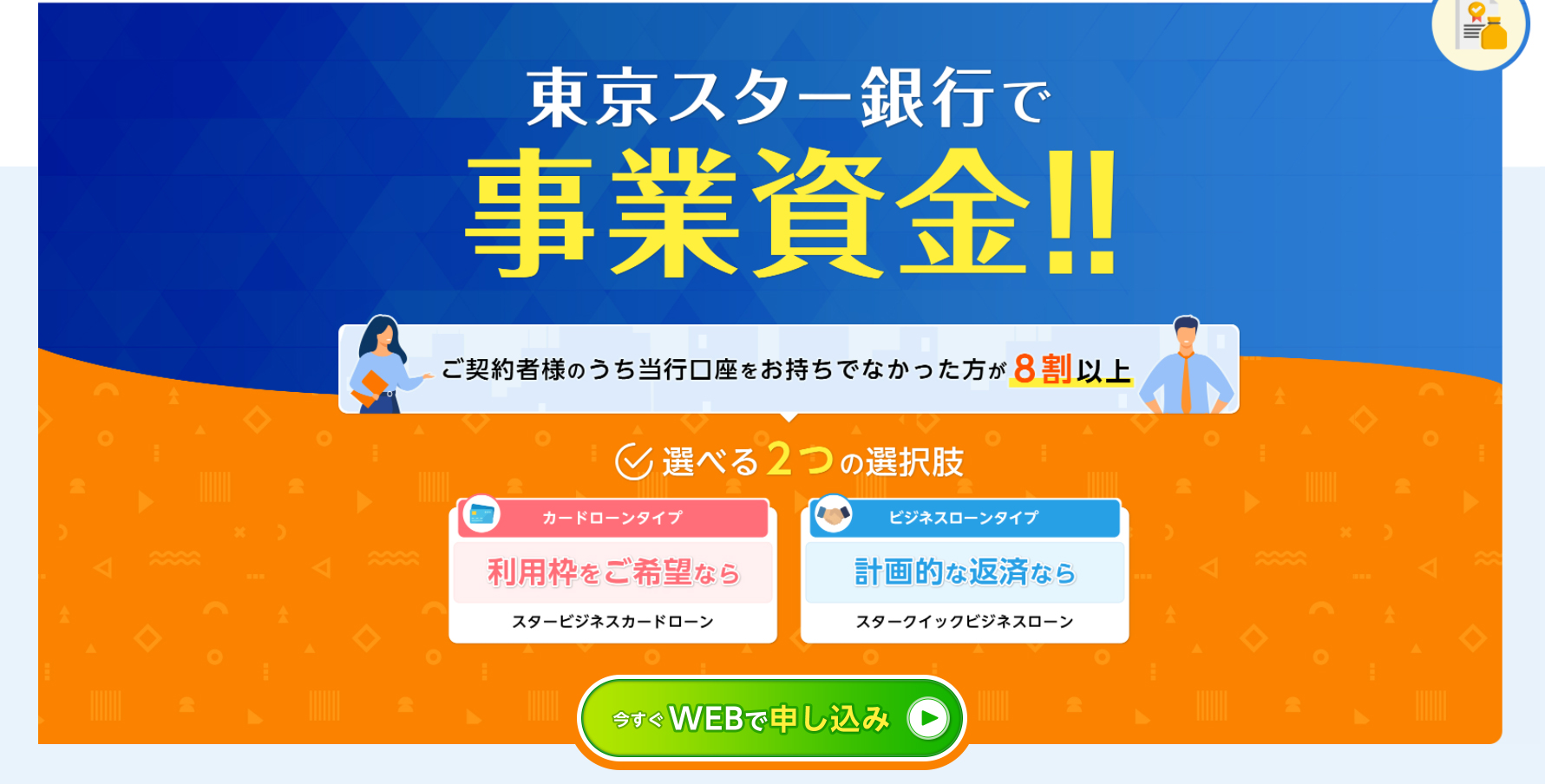

おすすめ5 東京スター銀行:スタービジネスカードローン

東京スター銀行が提供するビジネスローン、「スタービジネスカードローン」は金利が4.5%~14.5%と比較的低めなのが大きなメリットです。

「あまり聞いたことのないネット銀行だし不安だな……」

と思う方もいらっしゃるかもしれませんが、借り入れの保証にはアイフル株式会社という誰でも一度は名前を聞いたことがある著名な会社が入っています。

また来店不要で契約ができるため、忙しい合間を縫って店舗に出向く必要がないのもうれしいポイントです。

ただし、融資までに12営業日程度とやや時間がかかってしまうため、急ぎで現金が必要という方は注意しましょう。

おすすめ6 静岡銀行:しずぎんビジネスクイックローン

「しずぎんビジネスクイックローン」は静岡銀行が提供するビジネスローンサービスです。

副業でもローンの利用が可能という、他社にはない魅力を持っています。

5.0%~14.9%と比較的低金利な点や手続きに来店が必要ない点もポイントが高く、また融資金額300万円以下であれば収入証明書不要という点は申し込みの際の手間を省くことができる大きなメリットといえます。

地方銀行のためサービスの提供地域は限られますが、利用するメリットの非常に多いローン商品です。

静岡県内以外では東京都、神奈川県、愛知県、大阪府、山梨県が対象となっているので、サービス利用が可能な地域にお住まいの方はぜひ検討してみてくださいね。

おすすめ7 オージェイ:無担保融資(ビジネスローン・事業資金融資)

オージェイの「無担保融資」は名前の通り担保なしで、保証人も原則不要でありながら、融資限度額が2,000万円までと高額であるのが特徴です。

法人・個人事業主どちらも利用可能であり、個人事業主でここまで高額の融資が望めるというのは珍しいといえるでしょう。

高額の融資が可能でありながら最短翌日に資金調達ができる希少なサービスですので、急ぎで高額の資金が必要という方は是非利用してみると良いでしょう。

5.ビジネスローンが利用できない場合の資金調達方法は?

ビジネスローンの利用が難しい、審査に通らなかった、という方もいらっしゃるかもしれませんね。

ビジネスローン以外の資金調達の手段は以下のようなものが考えられます。

- ・カードローン

- ・手形割引

- ・知人に借りる

- ・二者間ファクタリング

このうちカードローンと手形割引はビジネスローンと同じく「融資」という形の資金調達方法です。

そのため、信用情報に傷があると審査に通ることは難しいでしょう。

知人に借りるという方法は簡単にも思えますが、信頼できる知人が周りにいなければ難しいですよね。

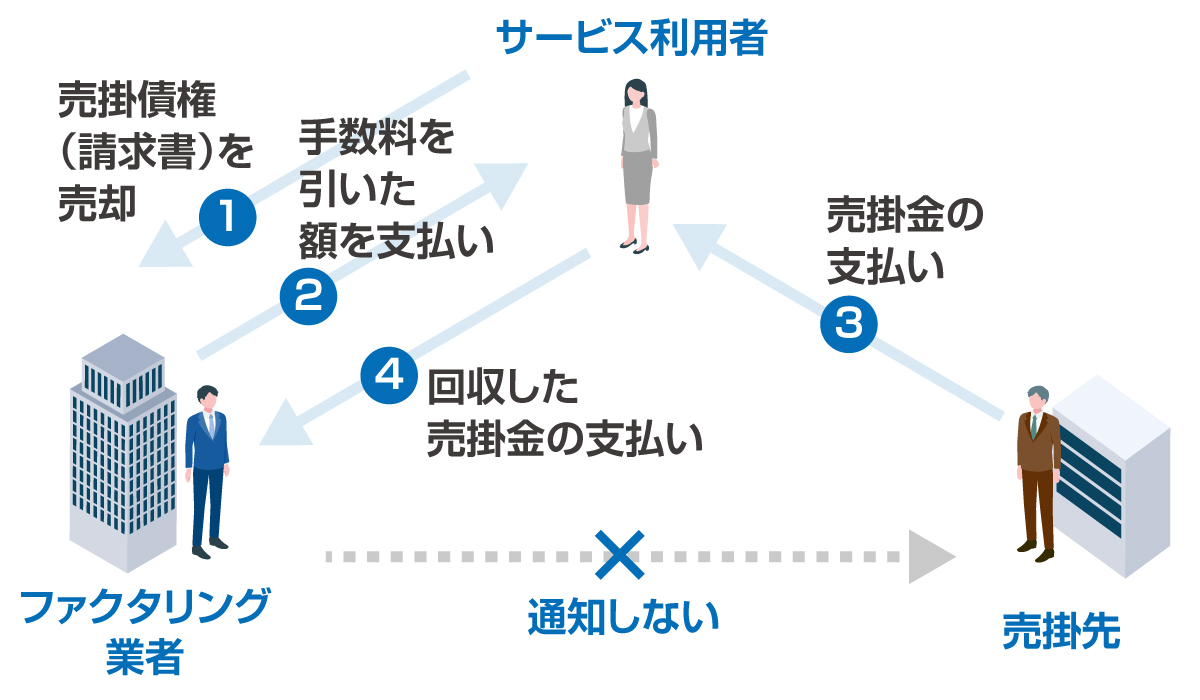

そこでおすすめなのが「二者間ファクタリング」です。

未入金の売掛債権を持っていれば誰でも利用でき、利用者の信用情報や経営状態がほとんど問われない資金調達の方法なのです。

ファクタリング業者が売掛金を回収できるかどうかは利用者の売掛先の支払い能力にかかっています。

そのため、ファクタリングの審査の際は利用者よりも売掛先の信用力が重視されます。

売掛先が法人であれば個人事業主でも利用できるファクタリングサービスは数多くあります。

6.まとめ

ここまでビジネスローンについて、その特徴の説明やおすすめのビジネスローンのご紹介をしてきました。

ビジネスローンは一般的な銀行融資などに比べ審査が易しく手続きも簡便であり、そして原則的に担保・保証人が不要なため、スピーディーな資金調達ができます。

経営の資金繰りに困っていてなるべく早く資金を調達したい方は、検討したい手段といえるでしょう。

また起業時にも利用できるサービスもあるため、新しく事業を立ち上げたい方にも有効です。

ただしビジネスローンの金利は高めに設定されている傾向にあります。

何度でも借り入れできるというメリットを活かし、必要な時に必要な分だけを借り入れ、返済に時間をかけないよう注意して利用しましょう。