経理を担当して間もない方で、消耗品の会計処理にお困りの方は多いでしょう。

消耗品と備品の区別がついていないと、仕訳の方法も分からず困ってしまいますよね。

福留 正明

1.消耗品とは?

「オフィスの清掃用具を買ったけど、これは消耗品……?それとも備品?」

会計初心者の方は、消耗品を購入した際の仕訳に困った経験がある方もいらっしゃるでしょう。

消耗品とは「金額が10万円未満、もしくは使用可能期間が1年未満のもの」のことです。

一方、備品は「金額が10万円以上、使用可能期間が1年以上のもの」です。

1-1.消耗品に該当するもの

国税庁は「帳簿の記帳のしかた」で「消耗品費」という勘定科目に該当するものを以下のように定義しています。

- ①帳簿、文房具、用紙、包装紙、ガソリンなどの消耗品購入費

- ②使用可能期間が1年未満か取得価額が10万円未満の什器備品の購入費

これらの条件を踏まえると、次のようなものが消耗品に該当します。

日常的に購入するもののうち相当数が「消耗品」に該当することが分かりますね。

1-2.消耗品と備品との違い

消耗品と備品の違いは金額と使用可能年数です。

この違いによって会計上の処理がどのように異なるのか、具体的に見ていきましょう。

消耗品の定義は「金額が10万円未満、もしくは使用可能年数が1年未満のもの」、備品の定義は「金額が10万円以上かつ使用可能年数が1年以上のもの」です。

消耗品の会計処理は以下の2通りがあります。

- (1)購入時に費用として計上(勘定項目は「消耗品費」)し、決済時に未使用分を資産(「貯蔵品」)として計上

- (2)購入時に資産として計上し、決算時に使った分だけ資産から費用へ振り替える

例えば3,000円分のコピー用紙を購入、消耗品費として計上し、決算時に2,000円の未使用分を資産計上する場合の帳簿は以下のようになります。

【購入時】

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 消耗品費 | 3,000円 | 現金 | 3,000円 |

【決算時】

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 貯蔵品 | 2,000円 | 消耗品費 | 2,000円 |

反対に、3,000円分のコピー用紙を購入、資産計上し、決算時に使用した1,000円分を費用計上する場合の帳簿は以下のとおりです。

【購入時】

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 貯蔵品 | 3,000円 | 現金 | 3,000円 |

【決算時】

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 消耗品費 | 1,000円 | 貯蔵品 | 1,000円 |

一方、備品の会計処理は消耗品とは異なります。

10万円以上の資産を購入した場合、値段と申告方法に応じて以下の計算方法から選択します。

- (1)「減価償却」

- (2)資産が10万円以上20万円未満の場合「一括償却」

- (3)資産が10万円以上30万円未満かつ青色申告の場合「少額減価償却資産の特例」

通常、数年にわたって使用する資産を購入した場合、資産の種類ごとに決められた耐用年数にわたって分割して経費とする「減価償却」という会計上のルールに従います。

購入時は資産として計上し、毎年度の決算時にその年の経費となる金額を「減価償却費」という費用に振り替えるのです。

例えば期首月に120万円の軽トラックをローンで購入した場合の帳簿がどうなるか見ていきましょう。

軽トラックの耐用年数は4年のため、帳簿は以下のようになります。

【購入時】

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 車両運搬具 | 120万円 | 未払金 | 120万円 |

【決算時】

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 減価償却費 | 30万円 | 車両運搬具 | 30万円 |

10万円以上20万円未満の場合は耐用年数にかかわらず3年間均等に経費化する「一括償却資産」として会計処理できます。

また、資産が20万円以上30万円未満かつ青色申告の場合、「少額減価償却資産の特例」により全額を経費化できます。

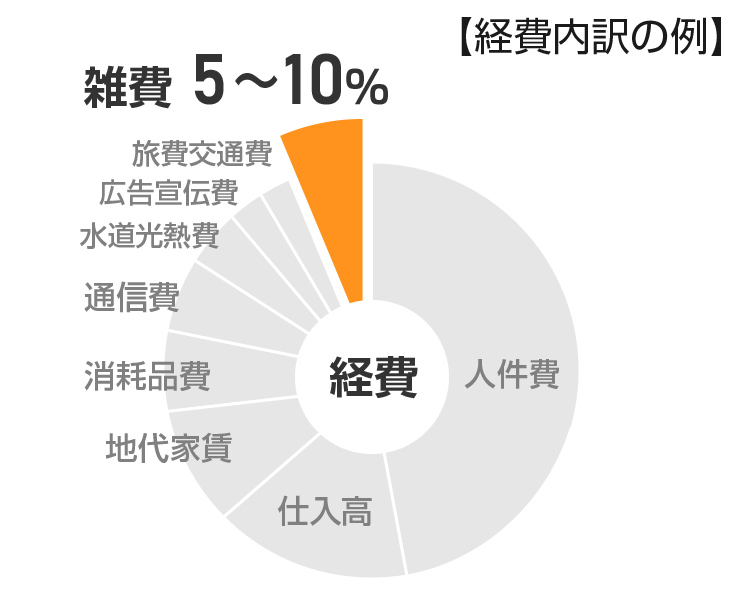

2.つい使ってしまいがちな「雑費」に注意!

どの勘定科目に該当するのか分からない支出があるとき、つい「雑費」を使ってしまっている……。という方は多いのではないでしょうか。

しかし勘定科目が分からないからといって何でも「雑費」にしてしまうのは避けるべきだといえます。

雑費が多額になると、税務署から使途不明金として疑義を持たれてしまう恐れがあります。

また、本来他の勘定科目であるものを雑費に分類していると支出の傾向が掴みにくくなってしまいます。

国税庁によると雑費の定義は「どの勘定科目にも属さないもの」です。

勘定科目を正しく検討し、雑費は経費総額の5~10%に収まるようにしましょう。

3.仕訳作業を楽に済ませるには?

従来の仕訳作業は銀行の明細やクレジットカードの履歴をもとに取引を貸方と借方に仕訳し、勘定科目と金額を帳簿に記帳します。

仕訳作業が終わったら、さらに総勘定元帳に勘定項目ごとに仕訳の内容を転記し、集計する作業が待っています。

計算ミスや転記ミスが発生するリスクは避けられないといえるでしょう。

そこでおすすめなのが会計ソフトの導入です。

会計ソフトなら銀行口座やクレジットカードと連携して取引の記録を自動で行うことができます。

また、自動仕訳機能がついているものや勘定科目を登録できる機能があるものもあります。

もちろん減価償却資産の登録もできるので、計算にかかる手間をカットすることができますよ。

| 会計ソフト | 特長 |

|---|---|

|

|

関連サービスとの連携が便利! バックオフィス業務をサポートする関連サービスも充実 >>公式サイトはこちら |

|

|

27年連続売り上げ1位!*1王道中の王道 簿記の知識がなくても取引入力から確定申告まで完結できる >>公式サイトはこちら |

|

|

スマートフォンアプリの操作性が抜群! 確定申告の書類作成から提出までスマホ一つで完結できる >>公式サイトはこちら |

おすすめの会計ソフトについてはこちらの記事でさらに詳しくご紹介しています。

4.まとめ

消耗品とは「金額が10万円以下もしくは使用可能年数が1年以下のもの」を指しています。

「金額が10万円以上、使用可能年数が1年以上のもの」が備品の定義なので、金額と使用可能年数によって消耗品と備品を区別しましょう。

文房具やコピー用紙、石鹼などの日用品からキーボードやマウスのようなパソコン用品まで消耗品に含まれるので、しっかり把握しておきましょう。

時間を奪われてしまいがちな仕訳作業は、会計ソフトを導入することで効率的に済ませると便利ですよ。