減価償却は難しそうだというイメージをお持ちの方も多いでしょう。

減価償却とは固定資産の購入費用を経費計上するための概念です。

会計処理をするに当たっては必須の考え方のため、理解を深めておく必要があります。

そこで、この記事では減価償却とはどのようなものなのか、減価償却費を計上するためにはどんな手続きを行うべきなのか、分かりやすく解説していきます。

福留 正明

1.減価償却とは?

減価償却の知識を独学で身につけようとするのは難しいですよね。

まずは、減価償却とはどんなものなのかについて丁寧に説明していきましょう。

1-1.減価償却の意味

減価償却とは時間経過によって価値が減少していく固定資産を購入した費用を計上する際の手続きのことです。

例えば建物や車は築年数が経つにつれて価値が目減りしていくと考えられますよね。

この価値の減少分を、その固定資産の耐用年数にわたって各年の費用として計上するのが減価償却です。

その際計上する費用を「減価償却費」といいます。

なお土地のように時間が経過しても価値が目減りしないものは減価償却の対象とはなりません。

1-2.減価償却の目的

減価償却は複式簿記の勘定科目の一つ「減価償却費」を計算するために行われます。

何のために減価償却を行うかについては、まず複式簿記の目的を理解しておくことが重要だといえるでしょう。

10,000円を支払って商品を仕入れた場合、一見現金という資産の減少が起こったかに見えますが、同時に商品という資産が10,000円分増えています。

このとき、所有している資産の価値に変動はないと考えられますよね。

家計簿のようにお金の出入りだけを記録する「単式簿記」ではお金を支払った結果自分の資産がどうなったのか把握することができませんが、複式簿記ではお金の出入りだけでなく、その結果の資産の増減までも記録することができるのが特徴です。

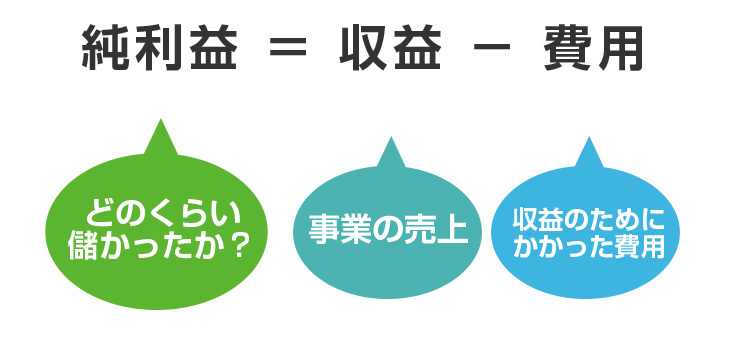

例えば「どのくらい儲かったのか」ということも、帳簿付けを行わなければ把握することができませんよね。

企業や個人事業主がどのくらい儲かったのかを示す「純利益」は、収益から費用を差し引くことで求められます。

費用とは、事業において財産を減少させる要因、事業の収益を上げるために費やされたもののことです。

しかし、事業に必要なもののなかでも、その後長期間にわたって使い続けるものを1年間の費用としてそのまま計上してしまうと、事業の財政状況や経営成績を正確に把握できなくなってしまいます。

場合によっては一時的に大きな赤字となり、融資を受けられなくなってしまうかもしれません。

そのため、減価償却という概念が重要となるのです。

1-3.減価償却の対象

減価償却は固定資産を対象として行います。

このようにお考えの方もいらっしゃるかもしれません。

しかし、固定資産は土地や建物に限らないので注意が必要です。

固定資産は土地や建物、機械設備のように実体のある「有形固定資産」と、ソフトウェアや技術、ブランドのように実体のない「無形固定資産」、企業の経営支配や取引関係の維持などを目的として保有する「投資その他の資産」に大別されます。

例えば以下のようなものが固定資産に該当します。

| 有形固定資産 | ・10万円以上の機械 ・車両 ・建物 ・構造物 など |

|---|---|

| 無形固定資産 | ・ソフトウェア ・特許権 ・商標権 ・意匠権 など |

| 投資その他の資産 | ・出資金 ・長期貸付金 ・敷金保証金 など |

形があるものや大きなものに限らず、事業で使用するパソコンやソフトウェアなども減価償却の対象になる可能性があるということですね。

このように疑問に思われた方もいらっしゃるかもしれませんが、文房具など安価なものの購入費用は「消耗品費」に該当します。

固定資産として減価償却を行うかどうかの判断材料となるのは、取得価額が10万円以上かどうかという点です。

10万円未満の固定資産であれば、「消耗品費」や「事務用品費」として購入したその年に費用として全額を計上することができます。

2022年3月31日まで、青色申告を行っている事業者であれば年間の取得価額合計300万円を限度として30万円未満の固定資産を1年間の「損金」として計上できる特例があります。

条件を満たしていれば面倒な減価償却を行う手間を省けるためこちらを利用するのがおすすめです。

2.減価償却費の計算方法

帳簿付けに際してこのようにお困りの方もいらっしゃるのではないでしょうか。

減価償却費の計算方法には定額法と定率法の2種類があります。

2-1.定額法

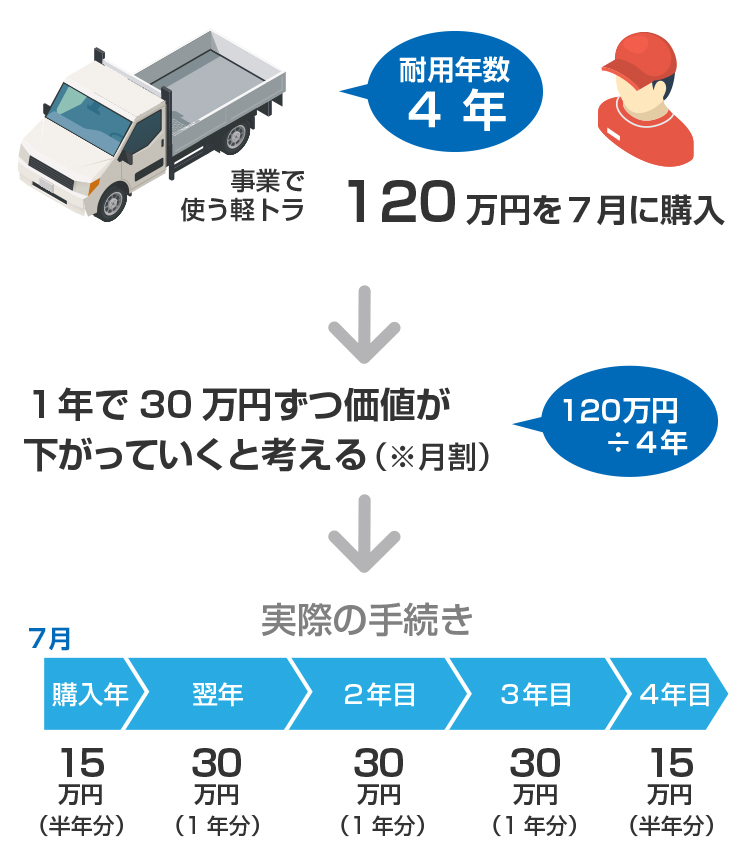

定額法とは毎年一定の額の減価償却費を計上する方法です。

定額法では、減価償却の対象となる固定資産の取得価額(=購入費用)を法定耐用年数で割った金額を毎年計上します。

年の途中で購入した物品の減価償却を行う際にはさらに月割を行い、その年のうちの何カ月使用したかに基づいて減価償却費を算出してください。

一例として、事業に利用する軽トラックを7月に120万円で購入した際の減価償却の手続きを見てみましょう。

軽トラックの法定耐用年数は4年なので、1年ごとに30万円分ずつ価値が減っていく計算になります。

7月に購入しているので月割を行い、最初の年と最後の年は半年分、計4年間にわたって減価償却費を計上します。

このように気になった方もいらっしゃるかもしれませんね。

事業用の固定資産を中古で購入した場合、法定耐用年数ではなく、購入後の使用可能期間として見積もられる年数を耐用年数として考えます。

使用可能期間の見積もりが難しい場合は以下の簡便法を用いて算定します。

- (1)法定耐用年数の全期間が経過した資産の場合……その法定耐用年数の20%に相当する年数

- (2)法定耐用年数の一部を経過した資産の場合……その法定耐用年数から経過した年数を差し引いた年数に、経過年数の20%に相当する年数を加えた年数

なお、これらの計算により算出した年数に1年未満の端数があるときは、その端数を切り捨て、その年数が2年に満たない場合には2年とします。

例えば耐用年数が4年の軽トラックを1年使用された中古の状態で購入した場合、減価償却で用いる耐用年数は簡便法によると以下のとおりになります。

ただし、購入費用(取得価額)がその中古資産と同じものを新品で購入するときの取得価額の50%を超えている場合、法定耐用年数を適用して減価償却を行います。

2-2.定率法

定率法では、毎年一定の割合で減価償却を行います。

1年目は取得価額のn%、2年目は(取得価額−取得価額のn%)のn%、といったように減価償却の済んでいない費用に一定の割合をかけた金額を減価償却し続ける方法です。

定率法を用いる場合、耐用年数のうち最初の方に大きな額を計上することになります。

一般的に固定資産は購入された年度の使用頻度が最も高いと考えられるため、実態に即した減価償却法といわれています。

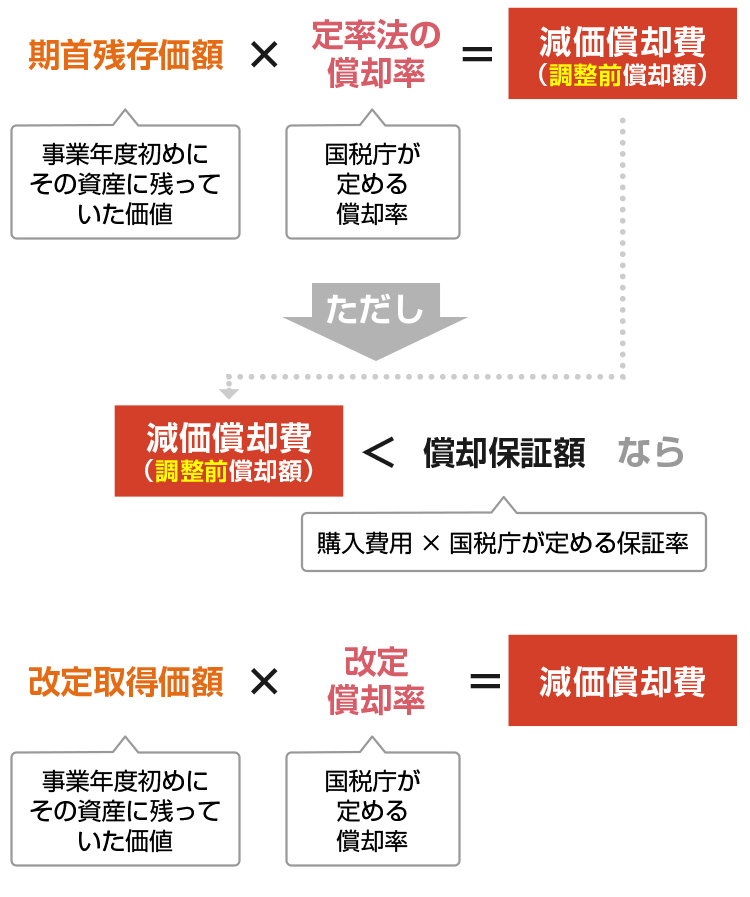

定率法での減価償却費は原則として以下の式で求められます。

- 期首残存価額×定率法の償却率

「期首残存価額」とは、その事業年度の初めに残っている減価償却を行う固定資産の価値を表す金額のことです。

また定率法の償却率は法定耐用年数と同様、国税庁によって定められているため、こちらでご確認ください。

この式によって求めた金額を、「調整前償却額」といいます。

ただし調整前償却額が「償却保証額」に満たなかった場合は改定取得価額×改定償却率で減価償却費を求めます。

償却保証額とは、資産の購入費用(取得価額)に国税庁が定める「保証率」を掛け合わせた金額のことです。

また改定取得価額とは調整前償却額が初めて償却保証額に満たなくなった事業年度の初めの時点でまだ減価償却が済んでいない額のことで、改定償却率は国税庁が定めているものを用います。

3.減価償却費・減価償却累計額の仕訳の方法

という疑問も湧いてきますよね。

前提として、減価償却は日頃発生する取引ではないため、基本的に決算のために作成する書類において計上するものです。

減価償却費の計上は「貸借対照表」と「損益計算書」という2種類の書類に関わります。

このうち、貸借対照表には2種類の減価償却の表示方法があるのです。

ここでは、減価償却の2種類の仕訳方法についてご説明しましょう。

3-1.直接法

直接法は正式には「直接控除法」といい、減価償却費を直接固定資産の取得価額から差し引いていく方法のことを指します。

例えば120万円で7月に新車購入した耐用年数4年の軽トラックの場合、初めの年の減価償却費は

120万円÷4÷12×6=15万円

となります。

直接法を用いる場合、この15万円を以下のように仕訳します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 減価償却費 | 150,000円 | 車両運搬具 | 150,000円 |

しかしこれだけでは固定資産の取得価額を把握することができないため、直接法では減価償却を行った累計額「減価償却累計額」を注釈として記載する必要があります。

これにより以下の式で固定資産の取得価額を計算することが可能になります。

- 固定資産の帳簿価額+減価償却累計額

3-2.間接法

間接法は正式には「間接控除法」といいます。

間接法では減価償却費を固定資産の取得価額から直接減らしていくのではなく、「減価償却累計額」として固定資産の価値の減少をします。

直接法と同じように120万円の軽トラックの減価償却を行う場合、初年度の仕訳は以下のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 減価償却費 | 150,000円 | 減価償却累計額 | 150,000円 |

間接法で仕訳を行った場合、次のような計算式で固定資産を求めることができます。

- 固定資産の取得価額−減価償却累計額

なお日本の会計基準では原則無形固定資産に直接法を、有形固定資産に間接法を適用することとされています。

4.減価償却費計算を自動で済ませる方法

ここまで読んで不安になってしまった方もいらっしゃるかもしれませんね。

しかし、ご安心ください。

会計ソフトとは、収支など事業におけるお金の動き(=取引)を全て管理するソフトのことです。

日々の帳簿付けから決算書の作成までを大幅に効率化することができます。

会計ソフトを導入すれば減価償却も面倒な計算を自分でする必要なく、スムーズに仕訳を済ませられますよ。

例えば以下のような会計ソフトがおすすめです。

おすすめ会計ソフト1 マネーフォワード クラウド会計

会計の知識を持っており、拡大路線の法人の経理を担当している方におすすめなのが「マネーフォワード クラウド会計」です。

銀行、電子マネー、クレジットカード、POS(販売時点情報管理)レジなどさまざまなサービスと連携することができ、決算書を自動で作成してくれます。

マネーフォワード クラウド会計の強みは同社が提供する他サービスと組み合わせることによって最大限に発揮されます。

勤怠管理システムの「マネーフォワードクラウド勤怠」、給与を計算してくれる「マネーフォワードクラウド給与」なども併せて利用すれば、業務にかかるコストを最大限にカットすることができますよ。

ちなみに「インボイス制度」や「電子帳簿保存法」にも対応可能です。

まずは1カ月無料で使えるお試し期間で、使い心地を体感してみましょう。

おすすめ会計ソフト2 弥生会計 Next

会計初心者で、会計ソフトを導入するのも初めての方におすすめなのは「弥生会計 Next」です。

「弥生会計 Next」は27年連続売上ナンバーワンの実績を持つ弥生が提供しているため、信頼性においては右に並ぶものはありません。

レシートや領収書、銀行の明細を撮影すれば自動で仕訳してくれるため、打ち間違いの心配もありません。

データをもとに決算書まで簡単に出力できますよ。

簿記や会計の知識がない人に向けたシンプルな画面設計で直感的な作業が可能です。

なおインボイス制度や電子帳簿保存法にも対応できますよ。

最大2カ月間無料で利用できるのもうれしいポイントですね。

おすすめ会計ソフト3 freee

会計業務を隙間時間に済ませてしまいたい……とお思いの方にはスマホアプリで操作ができる「freee![]() 」がおすすめです。

」がおすすめです。

レシートを撮影して取り込むといった入力作業や、銀行、クレジットカードの同期がスマホで行えます。

出張が多く、パソコンで作業する時間がなかなか取れないという経理の方にぴったりですね。

freee![]() の操作はとても簡単で会計初心者の方でも安心です。

の操作はとても簡単で会計初心者の方でも安心です。

また2023年に開始したインボイス制度や帳簿・書類を電子データで保存するときの要件が定められた電子帳簿保存法の改正に対応している点はうれしいポイントです。

30日の無料お試し期間があるため、まずは使い勝手を実感してみましょう。

5.まとめ

減価償却とは、時間経過によって価値が減少していく固定資産を購入した費用を計上する際の手続きのことです。

減価償却を行うことによって事業の財政状況と経営成績を正確に把握することができるため、減価償却は簿記には欠かせない概念だと考えられます。

ただし手続きが面倒なのが減価償却の大きな難点といえます。

自力で法定耐用年数を調べたり、計算を行ったりするのは大変ですよね。

そんなときは会計ソフトの利用がおすすめです。