スモールビジネスを行う中小企業は、資金繰りのために資金調達を検討することも少なからずあるかもしれませんね。

中小企業は銀行からの借り入れが難しいといわれることもありますが、ビジネスローンやファクタリングなどといった他の資金調達方法も存在します。

この記事では、それぞれの資金調達サービスについての基本的な知識や選び方、注意点などをお話しした上で、代表的なおすすめの資金調達サービスをご紹介します。

| サービス名 | 入金スピード | 二者間ファクタリングの手数料 | 特徴 |

|---|---|---|---|

|

最短10分 | 10% | 業界トップのスピード対応が魅力!完全オンライン&必要書類が少なく手続きが簡単 >>公式サイトはこちら |

|

最短2時間 | 1%〜 | 業界最安水準!完全オンライン対応&取引金額の上限・下限なし >>公式サイトはこちら |

|

最短即日 | 2%〜 | 最短5分で買い取り金額の提示が可能!東京近郊、大阪近郊にお住まいの方におすすめ >>公式サイトはこちら |

|

最短2時間 | 4%〜 | 最短30分でスピード審査!オンライン・対面どちらでも取引可能 >>公式サイトはこちら |

|

最短3時間 | 1.5%〜 | 一般社団法人が非営利で運営!低コスト&完全オンラインで対応 >>公式サイトはこちら |

福留 正明

1.中小企業の資金調達方法

中小企業が資金調達をする方法は主に六つです。

ここでは六つの資金調達の方法について詳しく解説していきます。

1-1.銀行からの融資

まず銀行からの融資ですが、メガバンクは大手企業相手の取引が中心となっているため、あまり期待できない傾向にあります。

しかし支店によっては地域や独自のノウハウを活かし中小企業に融資を行うケースもあるので、確認してみるのも良いでしょう。

地方銀行は地域に根差した営業を行っており、地元の企業への融資を中心としています。

地域活性化などの観点から、大手や中堅企業のみならず中小企業も融資の対象としていることがほとんどです。

またネット銀行にも中小企業向け融資に参入している企業があるので、利用を考えてみるのも良いでしょう。

銀行から融資を受ける場合、比較的に金利が低めに設定されているというメリットがあります。

一方デメリットとしては、審査が厳しく融資までに時間がかかることが挙げられます。

以上の特徴から、急ぎの資金調達には向かないということが分かりますね。

1-2.ビジネスローン

ビジネスローンとは、主に事業資金としての使途に対して融資が受けられるサービスのことをいいます。

例えば従業員への給与支払いや設備投資などといった、事業に関わる用途全般で利用することができます。

ビジネスローンは銀行が融資元となる「銀行系」と消費者金融や信販・クレジットカード会社などが融資元となる「ノンバンク系」の二つに大別できます。

金利は銀行系の方が低く、入金までの日数はノンバンク系が短いという傾向にあります。

ビジネスローンは基本的に審査が易しいといわれており、また原則的に担保・保証人を必要としないため、融資までのスピードが優れています。

1-3.ファクタリング

ファクタリングとは一言でいうと、入金日を迎える前の売掛債権の買い取りサービスです。

例えばまだ顧客から入金されていない請求書があれば、それが「売掛債権」に当たります。

ファクタリングは未入金の売掛債権を持っていれば誰でも利用でき、利用者の信用情報や経営状態がほとんど問われない資金調達の方法なのです。

ファクタリング業者が売掛金を回収できるかどうかは、利用者の売掛先の支払い能力にかかっています。

そのため、ファクタリングの審査の際は利用者よりも売掛先の信用力が重視されます。

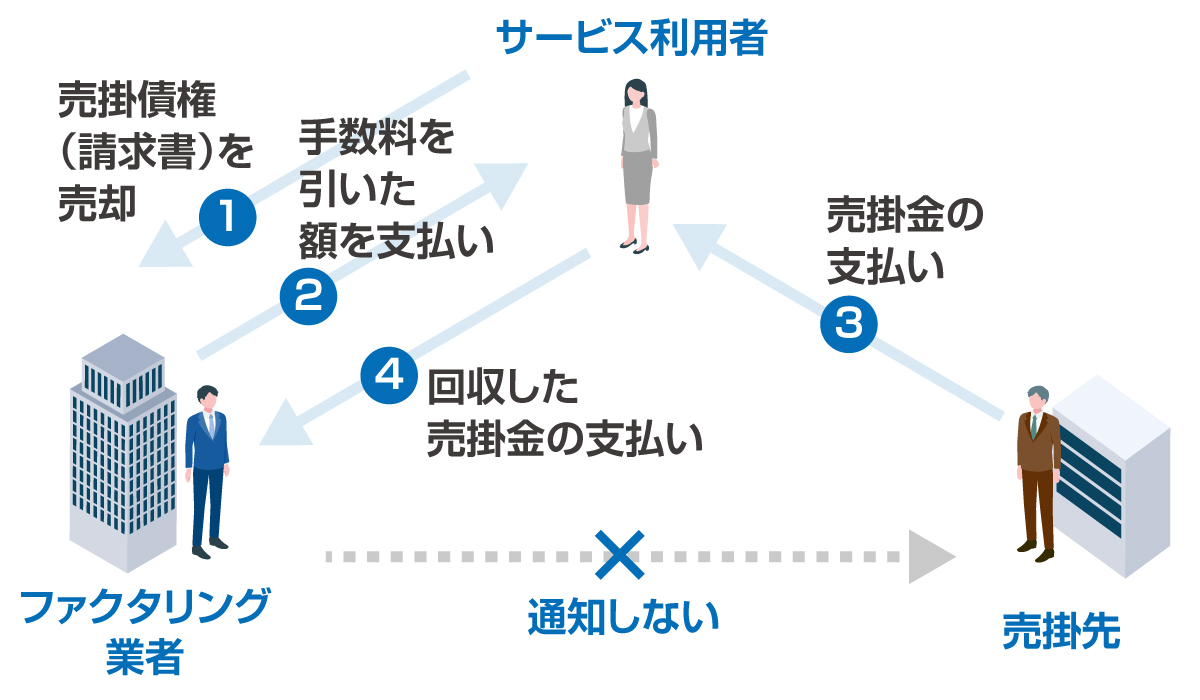

ファクタリングには、売掛債権の売却を行うことを売掛先に通知する「三者間ファクタリング」と通知しない「二者間ファクタリング」の二つがあります。

二者間ファクタリングはその名のとおり、利用者と利用者とファクタリング業者の二者の間で取引が完結するファクタリングです。

取引先に売掛債権を譲渡したことが知られない、第三者を挟まないため取引がスピーディーというメリットがある一方、三者間ファクタリングよりも手数料が高い傾向にあります。

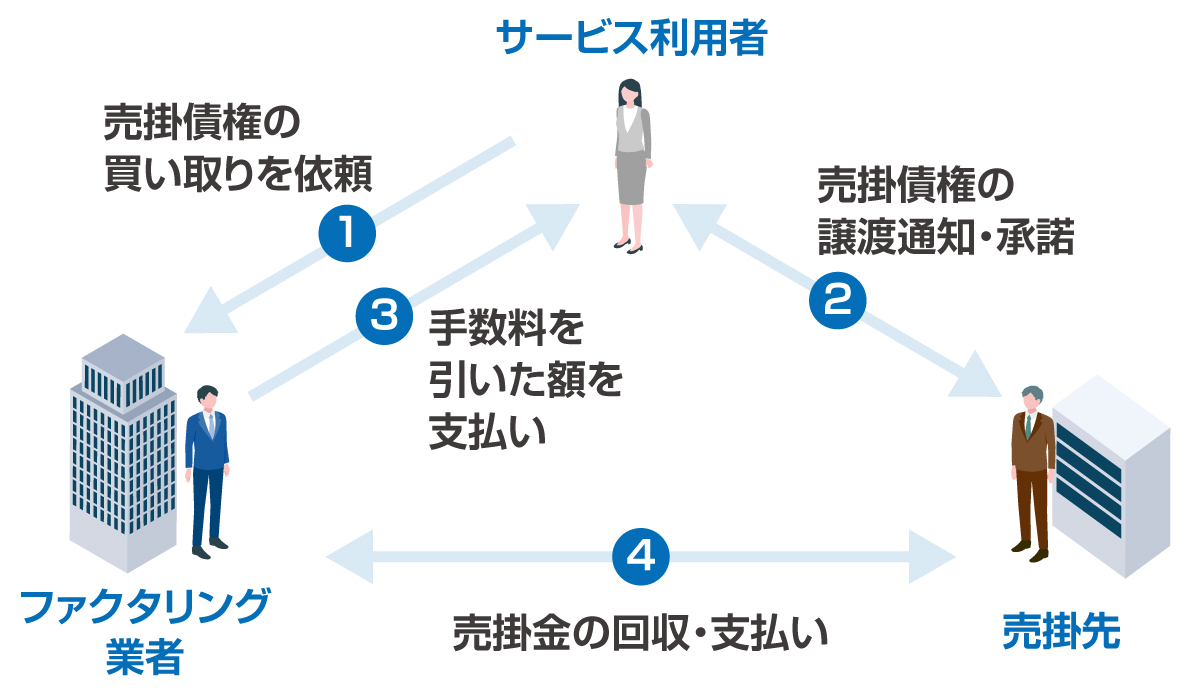

一方、三者間ファクタリングの場合は売掛債権の売却について売掛先から承諾を得る必要があります。

売掛金はファクタリング会社が売掛先から直接回収します。

ファクタリング業者にとって三者間ファクタリングは二者間ファクタリングよりも債権の回収ができなくなるリスクが低いというメリットがあります。

このため、三者間ファクタリングの手数料は二者間ファクタリングに比べて低く設定されています。

1-4.資産売却

前節で説明したファクタリングも資産売却にあたりますが、ここでいう資産売却は会社にある換金できそうなものを売るということです。

オフィス用品や社用車、またオフィスそのものなど、売却しても事業が続けられそうなものがあれば、売却するのも一つの手です。

売却して資金にできそうな資産はないか考えてみましょう。

1-5.公的機関の補助金・助成金・融資制度

政府の政策金融機関である「日本政策金融公庫(略称:日本公庫)」では中小企業向けの融資も行っています。

新企業向けの貸し付けであったり、企業再生やセーフティネットとしての貸し付けであったりなど、さまざまな用途、状況に向けた融資制度が整えられているので、ご自身に合ったものを探してみると良いでしょう。

比較的融資金額の上限も高く、金利もおおむね2%台 と低めに設定されているので、長期的な目で見た借り入れが可能です。

自治体の助成金や補助金を申請するという手も考えられます。

貸し付けと異なり返済する必要がないため、利用できそうなものがあれば積極的に申請してみましょう。

1-6.投資会社からの出資

これから成長が見込める未上場の企業に対し出資する投資会社や投資ファンドのことをベンチャーキャピタル(VC)といいます。

融資ではなく出資であるため、返済は発生しません。

ベンチャーキャピタルは出資とともに経営支援も行い、企業の成長を促してくれます。

これは企業の成長後の株式や事業の売却により、より多くのキャピタルゲインを得るためです。

ここでは企業に投資した額と企業が上場後した後の株式(もしくは事業)の売却額との差額を示しています。

ベンチャーキャピタルのこういった特徴から経営に関する干渉を受けることや、また予想通りに企業が利益を生み出さなかった場合、株式売却を迫られることなどもあるので注意しましょう。

なお、出資を受ける際の審査のポイントは銀行などとは異なり、主に「ビジネスモデル」を重要視される傾向にあります。

2.中小企業が資金調達を成功させるコツ

1章では中小企業が採れる資金調達の方法をご紹介しましたが、実際に中小企業が資金調達を成功させるためにはコツがあるのです。

2-1.審査に通る可能性が高いサービスを選ぶ

まだ開業間もなかったり赤字経営だったりといった理由から、会社の業績に不安があるという方もいらっしゃいますよね。

こういった場合は審査に通る可能性が高い、つまり審査の難易度の低いサービスを選びましょう。

審査の難易度が低いのは以下の資金調達方法です。

- ・ビジネスローン

- ・ファクタリング

- ・資産売却

詳しくは「1-2.ビジネスローン」「1-3.ファクタリング」の各項目でお話ししましたが、ビジネスローンは担保や保証人が不要、ファクタリングは審査の際に利用者よりも売掛先の信用力が重視されます。

このため、審査に通る可能性が高くなっています。

2-2.対応がスピーディーなサービスを選ぶ

資金投入のタイミングを逃せなかったり、取引先への支払いの期限が差し迫っていたりなど、資金調達が急を要する場合もありますよね。

このようなときには資金調達までに時間がかからないサービスを選ぶと良い でしょう。

素早く資金調達が行いやすいのは以下のサービスです。

- ・ビジネスローン(ノンバンク系)

- ・ファクタリング

ノンバンク系のビジネスローンやファクタリングであれば即日で資金調達が可能な場合もありますよ。

2-3.金利や手数料などが低いサービスを選ぶ

融資や補助を受けるということは、当然資金繰りが苦しいということですよね。

融資の場合は金利がつきものです。

返済のことまでを考えると、金利は低い方が確実に返済しやすくなります。

また資金調達の方法はさまざまですが、なかには利用に手数料がかかるものもあります。

同じ資金調達の方法でも、より手数料がかからないサービスはないかよく比較検討してみることが重要です。

3.迅速な資金調達にはファクタリングやビジネスローン

ここまでの章で中小企業が資金調達をする方法やコツをご紹介してきました。

結論をお伝えすると、中小企業が資金調達をする方法として向いているのは「ビジネスローン」と「ファクタリング」だといえます。

ビジネスローンとファクタリングに共通する、中小企業にとってのメリットが以下の2点です。

- ・審査が易しい

- ・迅速な資金調達が可能

中小企業は担保にできる資産が少なかったり、経営が赤字であったりするケースが多く見られるため、審査基準が厳しい銀行融資などはなかなか受けられない傾向にあります。

しかし、担保・保証人が不要なビジネスローンや、売掛先の信用力が審査基準となるファクタリングであれば、担保がないことや自社の経営状態が芳しくないことが資金調達に不利な理由となりません。

ビジネスローンとファクタリングは審査が易しいため、各社によって日数にばらつきはありますが、資金調達までにかかる時間が短い傾向にあります。

審査のハードルが低いうえ、迅速な対応が可能という点は中小企業の資金調達にはぴったりですので、ビジネスローン、もしくはファクタリングを検討してみるのが良いでしょう。

次章からは中小企業におすすめのファクタリングサービスをご紹介します。

ビジネスローンが気になっているという方は、「5.中小企業におすすめのビジネスローン」を参考にしてみてください。

4.中小企業におすすめのファクタリングサービス

実際にファクタリングを利用しようと思っても、どのサービスを選べば良いのか悩んでしまいますよね。

ここでは中小企業向けのファクタリングサービスを五社厳選してご紹介していきます。

| サービス名 | 調達可能金額 | 入金スピード | 手数料 | オンライン 完結 |

|---|---|---|---|---|

ペイトナーファクタリング |

1万~100万円(初回利用時は25万円まで) | 最短10分 | 二者間ファクタリング:10% | 〇 |

| QuQuMo | 下限記載なし・上限なし | 最短2時間 | 二者間ファクタリング:1%~ | 〇 |

| ベストファクター | 30万~1億円(売掛先の規模・継続的な取引年数などを考慮して1億円以上の債権を買い取ることも可能) | 最短即日 | 二者間ファクタリング:2%~ | × |

| ビートレーディング | 無制限(買い取り実績:3万~7億円) | 最短2時間 | 二者間ファクタリング:4~12%程度が目安 三者間ファクタリング:2~9%程度が目安 |

〇 |

| 日本中小企業金融サポート機構 | 無制限(買い取り実績:3万~2億円) | 最短3時間 | 二者間・三者間ファクタリング:1.5%~ | 〇 |

おすすめ1 ペイトナーファクタリング

ペイトナーファクタリング(旧:yup先払い)は、最短10分という業界トップクラスの速さで資金を調達できるファクタリングサービスです。

オンラインで全ての手続きを行っており、以下の必要書類3点を提出するとすぐに審査結果が分かります。

- ・請求書

- ・本人確認書類

- ・実態確認資料(サイトURLまたは口座入出金履歴のいずれか一つ)

電話やメールなどのやりとり、面談も一切不要です。

また二者間ファクタリングを扱っているので、売掛先に知られずに売掛債権を現金化できますよ。

取り扱っている売掛債権の金額が1万~100万円(初回利用時は25万円まで)と、少額の売掛債権を現金化できる点も魅力です。

なお手数料は売掛債権がいくらであっても10%に固定されていますよ。

ペイトナーファクタリングは迅速かつ手軽に資金を調達したい方や少額の売掛債権を現金化したい方に特におすすめです。

おすすめ2 QuQuMo

QuQuMo(ククモ)は幅広い金額の資金の調達に対応するオンライン完結型のファクタリングサービスです。

取り扱っている売掛債権の下限額は記載がありませんが、上限額が設定されていないので、大口の資金を調達したい方でも利用できます。

手数料は1%~と、低めから設定されていますよ。

また二者間ファクタリングを専門に扱っているので、売掛先に知られず資金を得ることが可能です。

以下3点の必要書類を提出すると、最短2時間で売掛債権の売却代金が入金されます。

- ・本人確認書類(運転免許証やパスポートなど)

- ・直近3カ月分の入出金明細(保有する全銀行口座のもの)

- ・請求書(請求金額と入金日が確定しているもの)

なお面談は基本的に不要ですが、状況によって電話でのヒアリングが行われることもあるので注意しましょう。

QuQuMoは、簡単な手続きで小口や大口の売掛債権を現金化したい方に特に向いているといえますね。

おすすめ3 ベストファクター

ベストファクターは柔軟な対応を行っており、審査の通過率が高い点が特徴のファクタリングサービスです。

利用者の社歴や事業歴、負債額や経営状態などを問わず利用を受け付けているので、スタートアップでも積極的に売掛債権を買い取ってくれる可能性が高いといえるでしょう。

また対応する売掛債権の金額が30万~1億円なので、大口の売掛債権をお持ちの方にも適しています。

売掛先の規模や取引年数によっては、1億円以上の買い取りも可能です。

なお二者間ファクタリングを専門に行っており、手数料が2%~と低めです。

契約の際には面談が必須なので、東京都の本社または大阪府の支社を訪問するか、担当者に出張してもらいましょう。

以下の必要書類を提出するとオンラインで審査結果を知ることができますよ。

- ・本人確認書類(運転免許証やパスポートなど)

- ・入出金の通帳(Web通帳を含む)

- ・請求書、見積書、基本契約書(取引先との契約関連書類)

おすすめ4 ビートレーディング

ビートレーディングはこれまでの取引社数が5万8,000社以上(2024年3月時点)と豊富な実績を積み上げているファクタリングサービスです。

オンラインで手続きを完結することが可能で、最短2時間で売掛債権の売却代金が入金されます。

以下の必要書類をメールまたはLINEなどで提出すると、最短30分以内に売掛債権の売却金額を提示してくれますよ。

- ・売掛先からの入金が確認できる通帳のコピー(表紙付き2カ月分)

- ・売掛債権に関する資料(契約書や発注書、請求書など)

またビートレーディングは二者間ファクタリングだけでなく、三者間ファクタリングを取り扱っている点も特徴です。

売掛先にファクタリングの利用を知られたくない方は二者間ファクタリング、時間がかかっても手数料を抑えたい方は三者間ファクタリングを選びましょう。

なお手数料は二者間ファクタリングで4~12%程度、三者間ファクタリングで2~9%程度が目安です。

ビートレーディングは取り扱っている売掛債権の金額が無制限なので小口や大口の売掛債権を現金化したい方にぴったりです。

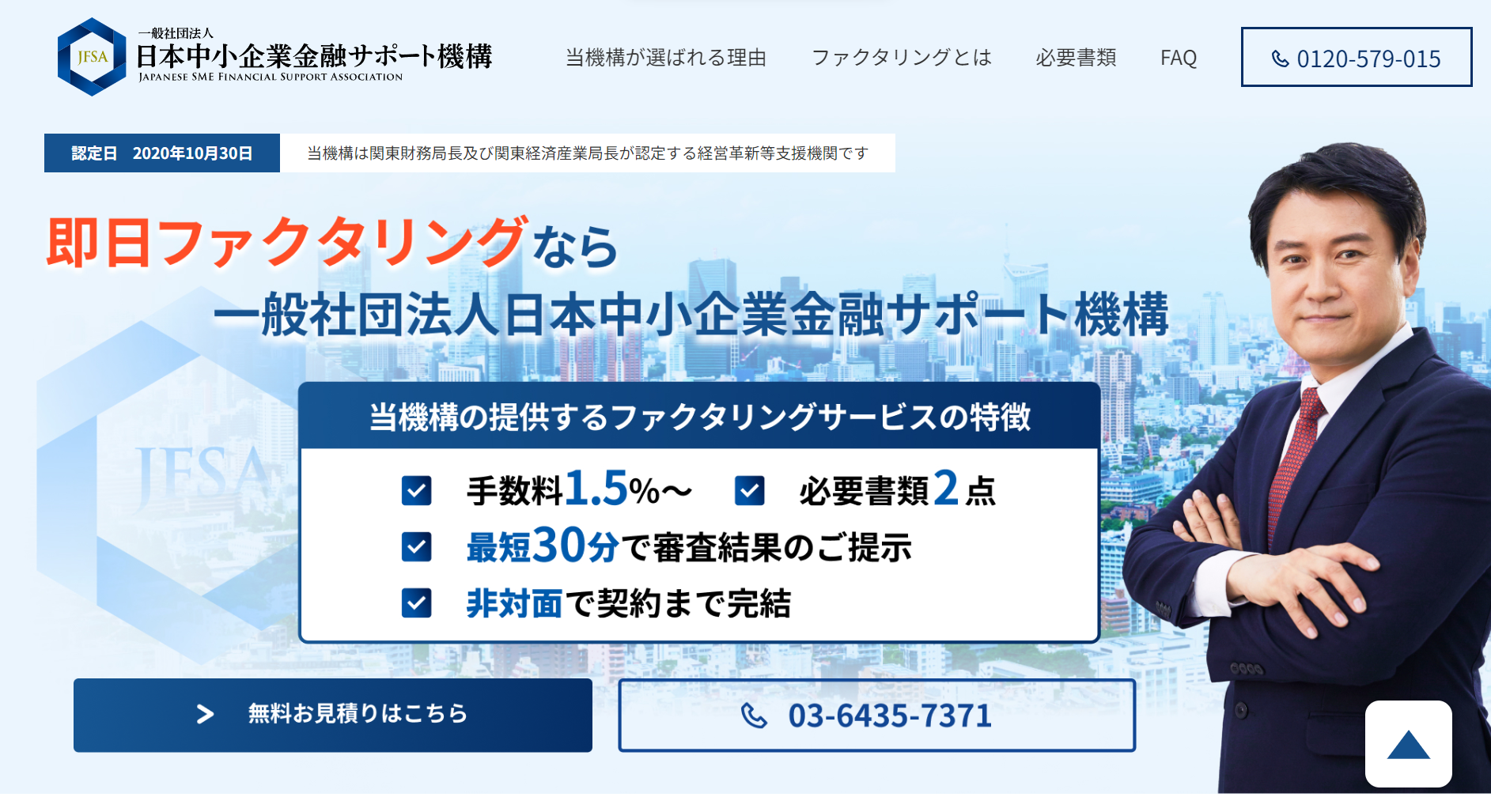

おすすめ5 日本中小企業金融サポート機構

日本中小企業金融サポート機構は手数料1.5%~での資金調達が可能なファクタリングサービスを運営する経営革新等支援機関です。

経営革新等支援機関は中小企業経営力強化支援法に基づいて、国が認定している機関なので、安心感があるといえるでしょう。

オンラインで手続きを完結することも可能で、最短3時間で入金を行っています。

また扱う売掛債権の金額に制限がない点も魅力といえるでしょう。

実際に3万~2億円の売掛債権を買い取った実績がありますよ。

以下の必要書類を提出すると、最短30分で審査結果を提示してもらえます。

- ・売掛先の入金が分かる通帳のコピー(3カ月分)

- ・売掛金の発生が分かる請求書や契約書

- ・代表者の身分証明書

なお二者間ファクタリングと三者間ファクタリングの二つの取引方法を扱っているので、ご自身の状況に応じて適切な方法で契約できます。

日本中小企業金融サポート機構は小口・大口の売掛債権をお持ちの方や安心感のあるサービスを利用したい方などにぴったりです。

5.中小企業におすすめのビジネスローン

前章ではおすすめのファクタリングサービスをご紹介しました。

ここからはおすすめの厳選した5社のビジネスローンについて、詳しくご説明していきます。

おすすめ1 SMBCコンシューマーファイナンス(プロミス)

プロミスという名前を聞いたり、CMなどで見たりしたことがある方は多いですよね。

実はプロミスはSMBCコンシューマーファイナンスというSMBCグループに所属する会社の商品ブランドなのです。

そのプロミスというブランドのなかの商品である「自営者カードローン」がビジネスローンにあたります。

誰でも一度は耳にしたことがあるブランドであれば、安心感がありますよね。

プロミスは来店、面談が不要でありWebで申し込みから契約までが可能なため、非常にスピーディーに資金調達をすることができます。

融資金の受け取りは指定の口座への振り込み、プロミスもしくは三井住友銀行ATM、提携金融機関ATMから行えますので、ご自身が一番早く受け取れる方法を選択しましょう。

おすすめ2 PayPay銀行

PayPay銀行が提供する「ビジネスローン」は他のネット銀行やノンバンク系のビジネスローンと比べると金利上限が13.8%と低めに抑えられています。

また事務手数料が無料なので、余計な支出や金利を抑えて資金調達をしたいという方には非常におすすめです。

PayPay銀行のビジネスローンは申し込みから返済まで来店の必要がなく、全てネット上で完結します。

忙しく手続きのために窓口に出向く時間がないという方でも気軽に利用ができますね。

ただし、契約にはPayPay銀行の口座を開設しなければなりません。

口座開設を併せて申し込む場合は融資まで最短でも5営業日かかるため、あらかじめPayPay銀行の口座をつくっておくと良いでしょう。

おすすめ3 アイフルビジネスファイナンス

カードローン「アイフル」の名前は誰でも一度は耳にしたことがあるのではないでしょうか。

同じアイフルグループに属する「アイフルビジネスファイナンス」が提供しているのが、「事業者向けビジネスローン」という商品です。

耳なじみのある名前の会社が提供する商品という安心感は大きいですよね。

アイフルビジネスファイナンスの事業者向けビジネスローンは来店不要で申し込みができ、またホームページでは最短で即日融資が可能と掲げられています。

申し込みだけでなく借り入れも全国の提携金融機関のATMから行えるため、急いで資金調達をしなければならないという方にはまさにうってつけの商品ですよね。

また借り入れ金額の上限が1,000万円とノンバンクのなかでは高額の部類に入るため、銀行からの融資は受けられないが多額の資金が必要という方にもおすすめできるローン商品です。

さらにホームページには「過去の財務内容だけでなく現状のご商売に鑑み融資実行の可能性を検討」と記されているため、赤字でも利用が見込めます。

おすすめ4 福岡銀行

「フィンディ」は福岡銀行が提供する全国の中小企業・個人事業主向けのビジネスローンです。

「福岡銀行のサービスなら、福岡銀行に口座を持っていないと利用できないんじゃないの?」

と心配される方もいらっしゃるかもしれません。

しかし、フィンディは福岡銀行の口座を持っていなくても利用できるビジネスローンですのでご安心ください。

申し込みから融資の実行、返済まで来店の必要は一切ないので、全国からオンラインで利用することができますよ。

福岡銀行に口座を持っていない場合、審査のためにアップロードする書類は以下の2点です。

最短でその日のうちに融資の実行ができるというスピード感も大きな強みです。

設立1期目から申し込みできますが、創業資金としての借り入れは不可である点に注意してくださいね。

おすすめ5 オリックス・クレジット

オリックス・クレジットの「VIPローンカードBUSINESS」は、事業性資金のみでなくプライベート利用も可能という特徴を持っています。

「事業用の資金は足りているけど生活費が苦しい……」

という方なども安心して利用することができますね。

オリックス・クレジットは申し込みや必要書類の提出、契約内容の確認など、全てWebから行えるため来店不要で契約が完了します。

平日の14時30分までに契約内容の同意手続きが完了した場合、当日から振り込みによる借り入れが可能となります。

6.まとめ

資金調達の方法はさまざまありますが、結論をいえば中小企業が資金調達を行うのに向いている方法は、「ビジネスローン」と「ファクタリング」です。

- ビジネスローン……担保・保証人が不要

- ファクタリング……審査の基準は売掛先の信用力

二つの方法のこのような特徴から、審査の基準が易しい資金調達の方法となっています。

担保になる資産や自社の経営状況を問わないため、安心して利用することができます。

また、ビジネスローンもファクタリングも融資までの日数が比較的短く、急ぎで資金調達をしなければならないときにも強い味方となってくれるでしょう。

| サービス名 | 入金スピード | 二者間ファクタリングの手数料 | 特徴 |

|---|---|---|---|

|

最短10分 | 10% | 業界トップのスピード対応が魅力!完全オンライン&必要書類が少なく手続きが簡単 >>公式サイトはこちら |

|

最短2時間 | 1%〜 | 業界最安水準!完全オンライン対応&取引金額の上限・下限なし >>公式サイトはこちら |

|

最短即日 | 2%〜 | 最短5分で買い取り金額の提示が可能!東京近郊、大阪近郊にお住まいの方におすすめ >>公式サイトはこちら |

|

最短2時間 | 4%〜 | 最短30分でスピード審査!オンライン・対面どちらでも取引可能 >>公式サイトはこちら |

|

最短3時間 | 1.5%〜 | 一般社団法人が非営利で運営!低コスト&完全オンラインで対応 >>公式サイトはこちら |