即日で資金調達をしたいが、どんな方法を使えばいいか分からずお悩みの方は多いでしょう。

また、事態が一刻を争う場合、申し込んだ審査に落ちてしまうといったタイムロスも避けたいですよね。

そこでおすすめの方法が売掛債権の買取サービスである「ファクタリング」です。

ファクタリングは融資ではないため、利用できる可能性が他の方法と比べて高いのです。

この記事では即日で資金調達できる可能性が高いファクタリングの仕組みと信頼できるファクタリング業者を紹介します。

| サービス名 | 入金スピード | 二者間ファクタリングの手数料 | 特徴 |

|---|---|---|---|

|

最短10分 | 10% | 業界トップレベルのスピード対応が魅力!完全オンライン&必要書類が少なく手続きが簡単 >>公式サイトはこちら |

|

最短2時間 | 1%〜 | 業界最安水準!完全オンライン対応&取引金額の上限・下限なし >>公式サイトはこちら |

|

最短即日 | 2%〜 | 最短5分で買い取り金額の提示が可能!東京近郊、大阪近郊にお住まいの方におすすめ >>公式サイトはこちら |

|

最短2時間 | 4%〜 | 最短30分でスピード審査!オンライン・対面どちらでも取引可能 >>公式サイトはこちら |

|

最短3時間 | 1.5%〜 | 一般社団法人が非営利で運営!低コスト&完全オンラインで対応 >>公式サイトはこちら |

福留 正明

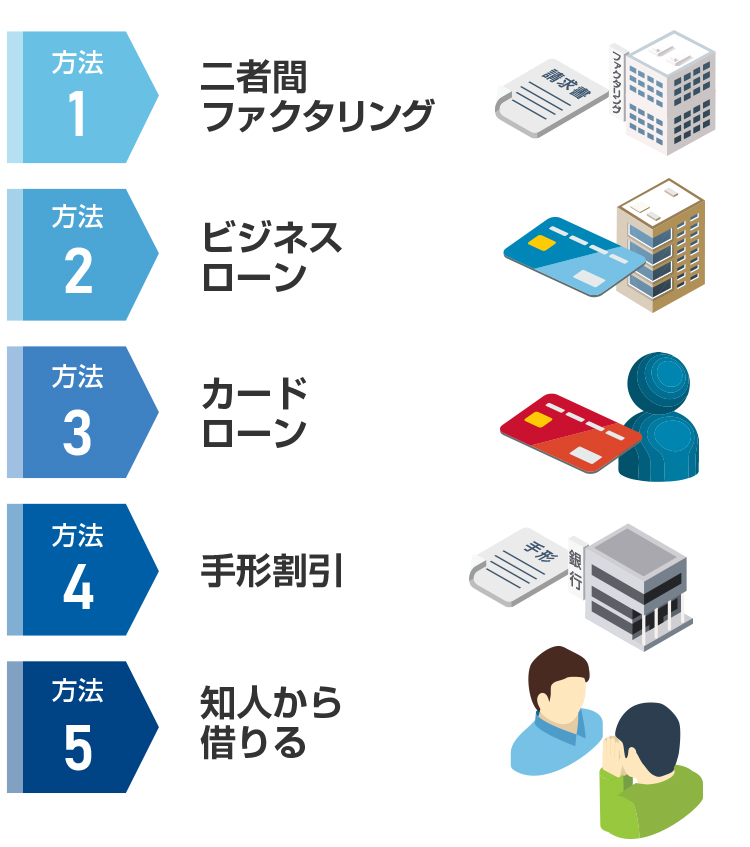

1.資金調達を即日でする方法は?

とお困りの方もいらっしゃるでしょう。

資金調達が即日でできるとされている方法には以下のようなものがあります。

「どれを利用すれば確実に即日で資金調達できるの?」

という点が最も気になるポイントですよね。

残念ながら「必ず即日で資金調達できる」と断言することはできません。

しかし、自分が置かれている状況に応じてなるべく可能性が高い方法を選択することは可能です。

したがって、即日で資金調達する可能性を上げるためにはそれぞれの調達方法について詳しく知っておく必要があるといえます。

方法1 二者間ファクタリング

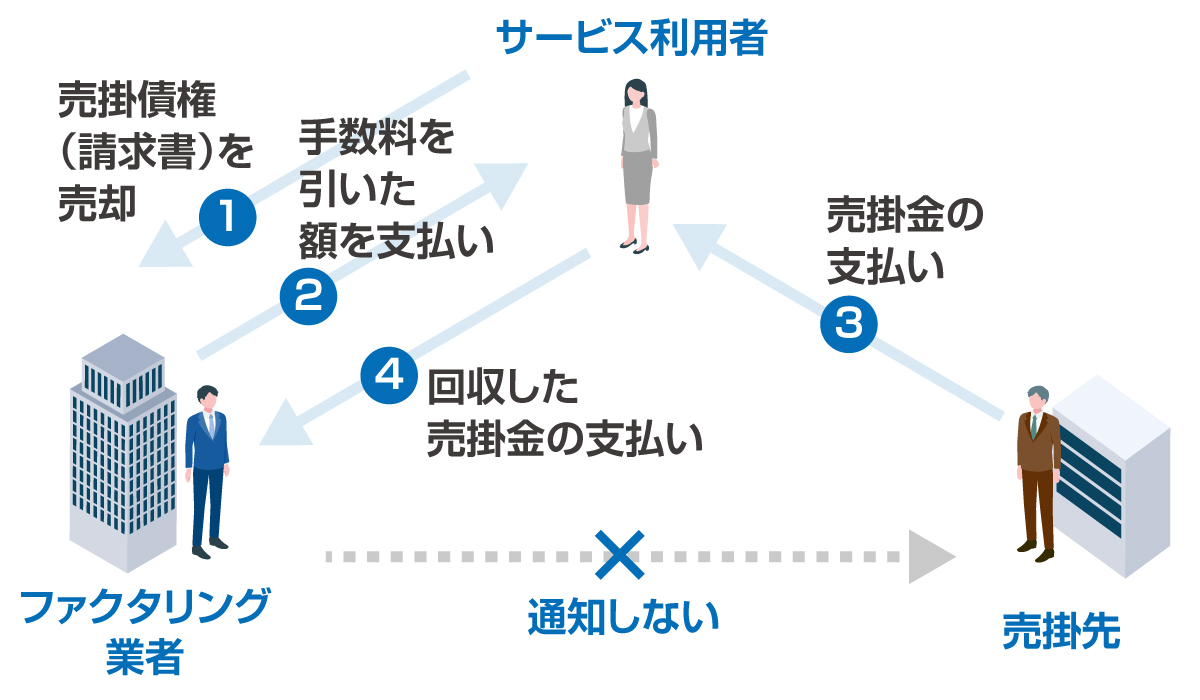

「二者間ファクタリング」は即日で資金調達できる可能性がある方法の一つです。

ファクタリングは簡単にいえば売掛債権の買取サービスです。

ファクタリングには主に利用者とファクタリング業者の間で完結する「二者間ファクタリング」と、売掛先に売掛債権を売却することの承諾を得てから行う「三者間ファクタリング」があります。

即日での資金調達を目指す場合は取引先とのやり取りが不要である「二者間ファクタリング」の利用がおすすめです。

二者間ファクタリングは迅速に資金調達できる可能性が高いだけではなく、取引先にファクタリングしたことを知られにくいというメリットもあります。

二者間ファクタリングのデメリットは手数料が高めであることです。

手数料の相場は10~20%であるといわれています。

即日で対応してくれる可能性があり、手数料を低水準で設定しているファクタリング業者はこちらで詳しく紹介します。

方法2 ビジネスローン

ビジネスローンは「事業資金としての利用に特化したローン商品」です。

とお困りの方でも、無担保・無保証で融資を受けられるビジネスローンなら利用できる可能性があります。

銀行に申し込んだ場合、審査期間は3~5日程度かかるとされていますが、ノンバンクなら即日で融資をしてくれるところもあります。

ただし、ノンバンクであってもビジネスローンは審査に通過しなければ利用することができません。

返済が完了していない融資があったり、税金を滞納していたりする場合、審査に落ちて利用できない可能性が高くなってしまいます。

また、無事に審査をクリアしてノンバンク系のビジネスローンを借りられたとしても注意すべき点がいくつかあります。

ビジネスローンの金利は通常の融資よりも高いため、返済が長引くと大きな負担となってしまいます。

さらに、ノンバンクのビジネスローンは今後の融資に悪影響を及ぼす恐れもあります。

ビジネスローンの借入先は決済書に記載されるため、ノンバンクから借り入れをしたという事実は金融機関に知られてしまいます。

ビジネスローンの利用は「ノンバンクからの融資歴があるということは、資金繰りが苦しいのでは?」と金融機関に判断される原因となり、審査の際に不利になってしまうのです。

方法3 カードローン

専用のカードを使って銀行やコンビニのATM、インターネット上で手軽に借り入れをできるのが「カードローン」です。

カードローンはビジネスローンと異なり「使用用途を問わないローン」であるといわれています。

しかし、事業に使うお金は一般のカードローンでは借りることができません。

カードローンは提供元によって「銀行系カードローン」「消費者金融系カードローン」「信販系カードローン」などがあります。

これから申し込みをする場合、即日で融資を受けられる可能性があるのは消費者金融系のカードローンです。

借り入れの際は無担保・無保証で利用できますが、申し込み時に審査を受ける必要があります。

過去に携帯電話料金やクレジットカードの利用料金の滞納があるなどの問題が信用情報に記録されている場合、審査に通過することは難しくなります。

方法4 手形割引

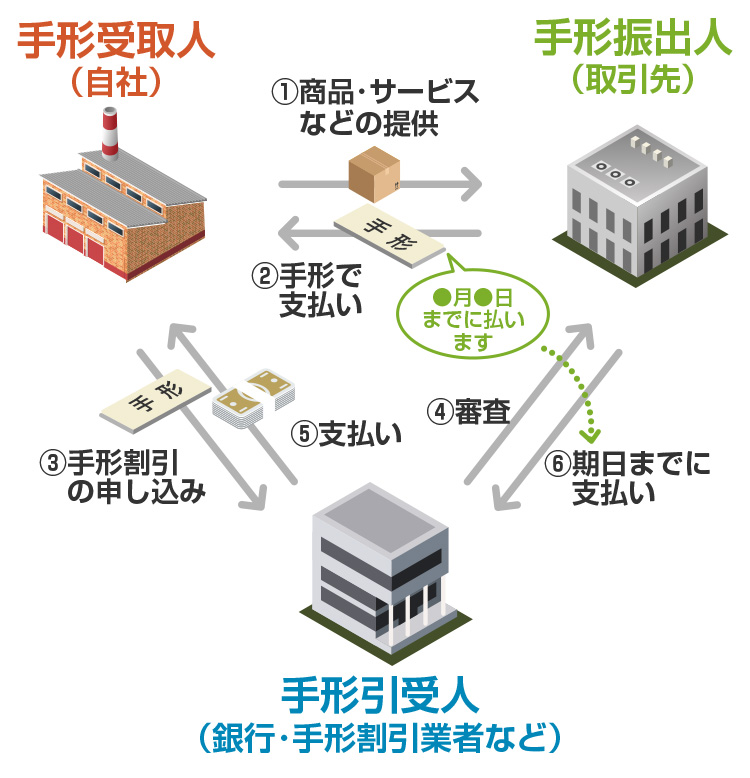

手形割引とは、手形を所有している会社が満期となる前の手形を手数料や利息を差し引いた金額で第三者に買い取ってもらう資金調達の方法です。

手形割引の仕組みを図示すると以下のようになります。

手形割引業者によっては最短即日で手形を現金化できる場合もあるため、手形を持っている場合は資金調達の方法として重宝します。

まず、手形割引を利用するためには取引先と手形での取引をしている必要があります。

請求書を現金化するファクタリングと比べて、手形割引は利用できる人が限られているといえるでしょう。

また、手形割引とファクタリングの大きな違いは、「償還義務」の有無にあります。

手形割引の利用者には、手形を発行した「振出人」が倒産などの理由で手形金の支払いができない(手形が「不渡り」となった)場合、手形の「引受人」である手形割引業者に対して手形金の支払いを行う義務が課されるのです。

上記の義務を償還義務といいます。

一方、ファクタリングでは償還義務なしで利用することも可能です。

また、手形割引は「手形を担保にした融資」であるため手形割引業者による審査に通過しなければ利用できません。

利用者の信用情報が良くない場合、手形割引に応じてもらえない可能性もあります。

方法5 知人から借りる

このように知人や友人、親族からお金を借りたいとお考えの方は多いでしょう。

しかし、たとえ近しい間柄だとしても口約束でお金の貸し借りをするのはトラブルの元となるので避けるべきです。

借り入れの際は必ず「借用書」もしくは「金銭消費賃借契約書」を作成しましょう。

利息の有無や支払いが遅れた場合の遅延損害金などを明文化しておくことで、トラブルが発生するリスクを軽減することができますよ。

万が一トラブルに発展して裁判沙汰になってしまった場合、借用書や金銭消費賃借契約書を証拠として提出することもできます。

また、親子間で書類の取り交わしをせずに金銭の貸借をしてしまうと「贈与」と見なされ贈与税が課されてしまう場合もあります。

そうならないためにも、親子間であっても借用書や金銭消費賃借契約書はしっかりと作成しましょう。

2.資金調達を即日でしたいならファクタリングがおすすめ

このようなお悩みをお持ちになった方もいらっしゃるかもしれません。

結論からいえば、資金調達を即日でしたい場合はファクタリングがおすすめです。

その理由はファクタリングの仕組みと特有の審査基準にあります。

金融機関から融資を受ける場合は、当然のことながら借りたお金を後に返済しなければなりません。

金融機関は利用者に返済してもらえなければ貸し倒れになってしまいますから、申し込み時に利用者の返済能力を審査します。

そのため、利用者の信用力に問題がある場合、金融機関に「貸し倒れリスクが高い」と判断され利用を断られてしまう可能性があるのです。

一方、ファクタリングは融資や貸し付けではなく「売掛債権の買取サービス」です。

そのため、売掛先と売掛債権の金額が主な審査の対象となります。

融資や借り入れの場合と異なり、利用者の会社の規模や信用情報、法人であるかどうかはそれほど重視されません。

税金の滞納があったり、返済中の融資があったりして融資の審査に落ちた方でも、ファクタリングなら利用できる可能性があるのです。

3.即時対応可!おすすめファクタリング業者9選

このような疑問をお持ちの方も多いでしょう。

迅速に対応してくれるのはもちろん、手数料をなるべく低く設定している業者を知りたいですよね。

そこで、ここからは公式サイトで「即時対応可」をうたっており、手数料を相場よりも安く設定しているファクタリング業者9社をご紹介します。

| サービス名 | 入金スピード | 対応可能な金額 | オンライン完結 | 二者間ファクタリングの手数料 |

|---|---|---|---|---|

| ペイトナーファクタリング (旧yup先払い) |

最短10分 | 1万~100万円(初回利用時は25万円まで) | 〇 | 10% |

| QuQuMo(ククモ) | 最短2時間 | 下限記載なし・上限なし | 〇 | 1%~ |

| ベストファクター | 最短即日 | 30万~1億円(売掛先の規模・継続的な取引年数などを考慮して1億円以上の債権を買い取ることも可能) | × | 2%~ |

| ビートレーディング | 最短2時間 | 無制限(買い取り実績:3万~7億円) | 〇 | 目安:4~12%程度 |

| 日本中小企業金融サポート機構 | 最短3時間 | 下限・上限なし(買い取り実績:3万~2億円) | 〇 | 1.5%~ |

| トップ・マネジメント | 最短即日 | 30万~3億円 | 〇 | 3.5~12.5% |

| TRY(トライ) | 最短即日 | 10万~5,000万円(5,000万円以上も相談可能) | × | 3%~ |

| アクセルファクター | 最短即日 | 30万円~上限なし | 〇 | 100万円以下:10%~ 101万~500万円:5%~ 500万~1,000万円:2%~ 1,001万円以上:別途相談 |

| PAYTODAY(ペイトゥデイ) | 最短30分 | 10万円~上限なし | 〇 | 1~9.5% |

おすすめ1 ペイトナーファクタリング

ペイトナーファクタリング(旧:yup先払い)はフリーランス向けのオンライン完結型ファクタリングサービスです。

個人事業主と法人、どちらも問題なく利用できます。

審査のためにアップロードする書類は契約書のみ、手数料は一律10%という明快さがペイトナーファクタリングの強みです。

ただし、初回利用時は現金化できる請求書の金額が1万~25万円に限定されていることに注意が必要です。

上限額は利用を重ねるごとに引き上げられます。

また振り込みまで最短10分という業界トップクラスの対応の早さも魅力です。

平日の12時までに審査が完了した場合に即日での振り込みが可能となるため、申し込みは早めに済ませましょう。

おすすめ2 QuQuMo

QuQuMoはオンライン完結でファクタリングできる業者のうちの一つです。

公式サイトには「申し込みに10分、審査と見積もりに30分、契約・送金に1時間」と、スムーズにいけば非常に短時間で資金調達できることが示されています。

また、必要書類は通帳と請求書の2点のみで、少ない時間で揃えられるところもうれしいですよね。

債権譲渡登記なしでファクタリングすることができ、ファクタリングした事実を取引先に知られたくない方にもおすすめです。

おすすめ3 ベストファクター

ベストファクターは二者間ファクタリング専門のファクタリング業者です。

契約の際には訪問もしくはスタッフが出張というかたちでの面談が必須となりますが、近くにお住まいの方であれば即日で資金調達できる可能性もあります。

公式サイトに審査と契約に必要な書類が明示されているため、手続きをスムーズに進めることができますね。

- ・本人確認書類

- ・出入金の通帳

- ・請求書・見積書・基本契約書(取引先との契約関連書類)

- ・納税証明書

- ・印鑑証明書

- ・登記簿謄本

ベストファクターでは営業時間内(平日10:00〜19:00)であれば電話で5分以内に債権が買い取り可能か答えを得ることができるので、資金調達を急ぐ事業者にもぴったりのサービスだといえるでしょう。

以下の番号から受け付けているので、売掛債権を買い取ってもらえるか知りたい、いくらで売れるのか知りたいという方はまず電話してみましょう。

おすすめ4 ビートレーディング

ビートレーディングの強みは何といっても入金までのスピードです。

ファクタリング業者のなかには「即日入金」と書かれていても申し込みへの返答や審査に時間がかかってしまうケースもあります。

しかしビートレーディングなら、受付時間内に申し込みを行えば専任の担当者が迅速に対応してくれます。

書類が揃っていれば、最短2時間での資金調達が可能なのです。

取引額にも制限はなく、高額の資金調達も迅速に行えます。

申し込みから契約まで面談の必要が一切ないのもうれしいですよね。

担当者の顔が直接見たいという方は東京・仙台・大阪・福岡に店舗を構えているので足を運んでみるのも良いでしょう。

おすすめ5 日本中小企業金融サポート機構

一般社団法人日本中小企業金融サポート機構の特徴は非営利団体が運営するサービスである点です。

一般社団法人は営利目的の活動は禁止されており、収益を上げても株主や社員に分配することができません。

そのため手数料が1.5%~という低い水準に抑えられているのです。

近年スマホで完結するファクタリングサービスの提供を開始しました。

もちろんパソコンからでも利用可能です。

以下の3点の必要書類をそろえることでより迅速な資金調達に近づきますよ。

- ・売掛先の入金が分かる通帳のコピー(3カ月分)

- ・売掛金の発生が分かる請求書や契約書

- ・代表者の身分証明書

おすすめ6 トップ・マネジメント

入金の方法に銀行振り込みを採用している多くのファクタリング業者では、銀行の営業時間が終了してしまったらその日のうちの資金調達は難しくなってしまいます。

トップ・マネジメントの強みは「現金のデリバリーサービス」を行っていることです。

スタッフが直接現金を持ってきてくれるので、銀行の営業時間外であっても資金調達が可能です。

また、時間短縮のために契約はオンラインで完結させることができます。

スタッフの顔写真を公式サイトに掲載するなど「顔が見える安心感」を大切にしており、オンラインであってもZoomやMeetを利用した面談でスタッフと対面しているかのような安心感を得ることができますよ。

おすすめ7 TRY

TRYの強みは経験豊富なスタッフによるアフターフォローの手厚さです。

今後もファクタリングを継続して利用すべきかどうか、資金繰りを改善するためにはどうしたらいいかを相談できる「コンサルティングサービス」や、TRYの利用者同士を引き合わせる「マッチングサービス」を利用できます。

契約の際には訪問かスタッフの出張による面談が必須ですが、近くにお住まいの方であれば即日で資金調達できる可能性があります。

また、TRYでは「債権譲渡登記」なしのファクタリングが可能であるため、ファクタリングしたことを取引先に知られてしまう可能性が低いといえます。

24時間365日申し込みを受け付けており、電話、サイト上のフォーム、メール、LINEなどさまざまな連絡方法を使用できます。

口頭でやりとりを済ませたいという方は以下の番号に電話してみましょう。

クラウドサインを導入しており非対面での契約も可能なので、地方で足を運べないという方にもぴったりです。

おすすめ8 アクセルファクター

「即日入金をうたっているサービスはたくさんあるけど、利用してみたら違うんじゃないの?」

と疑わしさを感じている方もいらっしゃるかもしれませんね。

アクセルファクターは「原則即日入金」という理念を掲げて営業している業者です。

公式サイトには「半数以上は即日完遂」という実績が明示されており、信頼性が高いといえるでしょう。

「全ての企業のセーフティネットでありたい」という理念から、売掛債権額に下限を設けていないのもうれしいポイントです。

おすすめ9 PAYTODAY

PAYTODAYはオンライン完結型のAIファクタリングです。

審査も全てAIが行うため入金まで最短30分と非常にスピードが早いのが特徴です。

手数料率が1~9.5%と低めに設定されているのも大きな魅力です。

基本的には申し込みから入金まで全てオンライン上で済ませられますが、直接のやり取りを希望する場合は対面や電話での契約も可能です。

ただし、対面形式を希望する場合は出張費実費+事務手数料3万円が発生するので注意してくださいね。

【サービス停止】 anew

anew(アニュー)は2020年2月にOLTAとSBI新生銀行が共同で運営を開始した新しいファクタリングサービスです。

「ファクタリングのサービスってなんだか怪しい……」

という不安をお持ちの方でも、東証一部上場している金融機関であるSBI新生銀行が運営に携わっていれば安心して利用できますよね。

銀行が提供するファクタリングサービスであるにもかかわらず、手数料が2~9%と一桁台に抑えられているのもうれしいポイントです。

OLTAと同様、オンラインで契約が完結するため迅速な資金調達が期待できますよ。

ただし、anew(アニュー)では法人の利用に特化しているため個人事業主の方は利用できないことに注意しましょう。

4.スムーズにファクタリングを利用するためのコツ

状況が切羽詰まっている場合、なんとしても今日中にファクタリングができる方法が知りたいですよね。

確実にファクタリングを即日で利用する方法はありませんが、迅速に資金調達をする上で押さえておきたいポイントはあります。

4-1.オンラインで完結できるサービスを選ぶ

ファクタリング業者のなかには対面での契約を必須とするところもあります。

しかし、時間がない場合は申し込みから契約までの手続きをすべてオンラインで完結できるサービスを選ぶのがおすすめです。

オンラインで完結できるサービスであれば、近くにファクタリング会社がない地方にお住まいの方でもすぐに契約を結ぶことができますね。

なかには地方にお住まいの方のためにスタッフが出張してくれるサービスもありますが、スタッフを待つ時間や出張費がもったいないですよね。

もちろんファクタリング会社が近くにある都市部にお住まいの方にとっても、わざわざ出かける手間が省けるのはうれしいですよね。

4-2.早い時間に相談する

ということが気になっている方は多くいらっしゃるでしょう。

審査にかかる時間はサービスによって違うため、一概に「何時まで」と明示することはできません。

しかし、即日の現金化を目指すのであればなるべく早い時間に相談するように心がけるべきでしょう。

現金を銀行振り込みしてくれるサービスの場合、銀行の営業時間が終わる前に契約を完了しなければその日のうちに現金を手にすることは難しくなります。

審査に時間がかかっても焦らないために、できれば当日の朝10時くらいまでには申し込みを済ませておくのが望ましいでしょう。

4-3.必要書類を準備しておく

という疑問をお持ちの方もいらっしゃるでしょう。

手続きに必要な書類を事前に揃えておくとスムーズにファクタリングを利用することができます。

多くの場合、ファクタリングを申し込む際には最低限以下のような書類を提出する必要があります。

- ・身分証明書

- ・売却予定の債権の請求書

- ・通帳のコピー

上記の書類に加えて、前年度の決裁書一式などを求める業者もあります。

提出した書類に基づいて審査を行うため、不備があると審査が遅れてしまいます。

提出前には必要な書類が全て揃っているか念入りに確認しましょう。

業者によっては、公式サイトに必要書類を明記していない場合もあります。

必要書類の確認のためにも、問い合わせは早い時間に行いましょう。

5.まとめ

即日での資金調達に利用できる方法はいくつかありますが、そのなかで最もおすすめの方法がファクタリングです。

ファクタリングとは未入金の売掛債権を買い取ってくれるサービスです。

そのため、一般的な借り入れとは異なり、利用者の返済能力より取引先の信用情報や売掛債権の金額などが重視される傾向にあります。

したがって、他の借り入れ方法と比較するとその日のうちに資金調達できる可能性が高いといえます。

時間がない方にとって、ファクタリングは心強い味方となってくれるでしょう。

手続きをオンラインで完結できるサービスを選べば、スムーズにファクタリングを利用することができますよ。

| サービス名 | 入金スピード | 二者間ファクタリングの手数料 | 特徴 |

|---|---|---|---|

|

最短10分 | 10% | 業界トップレベルのスピード対応が魅力!完全オンライン&必要書類が少なく手続きが簡単 >>公式サイトはこちら |

|

最短2時間 | 1%〜 | 業界最安水準!完全オンライン対応&取引金額の上限・下限なし >>公式サイトはこちら |

|

最短即日 | 2%〜 | 最短5分で買い取り金額の提示が可能!東京近郊、大阪近郊にお住まいの方におすすめ >>公式サイトはこちら |

|

最短2時間 | 4%〜 | 最短30分でスピード審査!オンライン・対面どちらでも取引可能 >>公式サイトはこちら |

|

最短3時間 | 1.5%〜 | 一般社団法人が非営利で運営!低コスト&完全オンラインで対応 >>公式サイトはこちら |