キャッシュレス化が進む昨今、必須品であるクレジットカード。

便利ではありますが、どうしたら一番お得に使えるのかとても複雑ですよね。

特に、複数枚のクレジットカードを所有していると

「どのカードをメインに使うとポイントが一番貯まるんだろう……」

「引き落としは、どの銀行口座にしたんだっけ……」

「住所変更のときの手続きがとにかく面倒……」

そんな思いをした経験もあるのではないでしょうか。

この記事では、独自アンケート調査を実施した結果を踏まえて、最適なクレジットカード枚数や選び方を、おすすめのクレジットカードを併せてご紹介します。

クレジットカードを複数枚所有している300名に15項目の質問調査をし、ユーザーの実態に迫りました。

- クレジットカードを何枚持っているのか

- どんなクレジットカードを使っているのか

- どんな使い方をしているのか

そういった事実だけでなく、クレジットカードを複数枚所有していて困ったという実際の声も、記事内ではご紹介します。

また、上記のアンケート調査の他に、3冊の特集雑誌の内容を確認しました。

クレジットカード単独では完結することができない「スマホ決済」との連動性や、共通するチェックポイントを洗い出しています。

その結果、大多数の人に当てはまるであろうクレジットカードの選び方が分かってきました。

特にバーコード決済、ECサイト、携帯電話キャリアとの関連性まで踏み込むことを意識しています。

読者のみなさんがクレジットカードで損をしないよう、最後までぜひ読んでみてください。

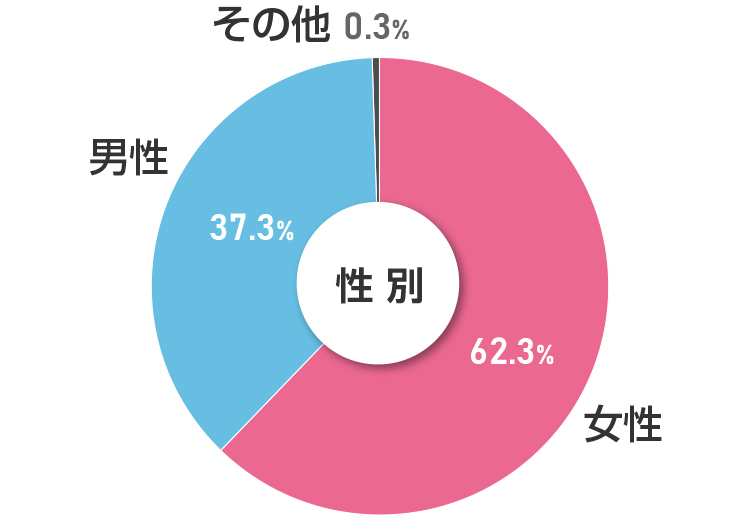

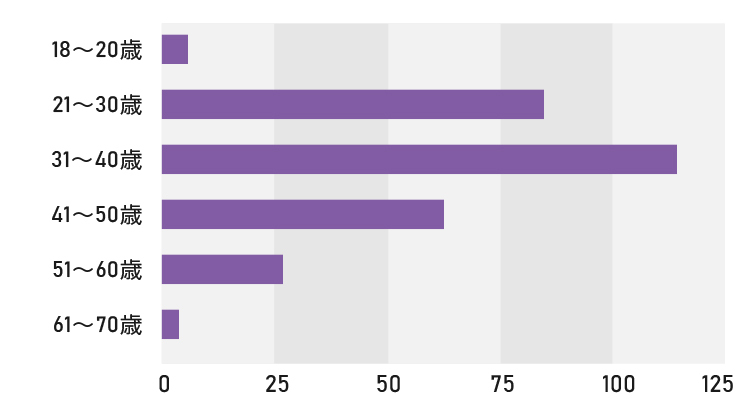

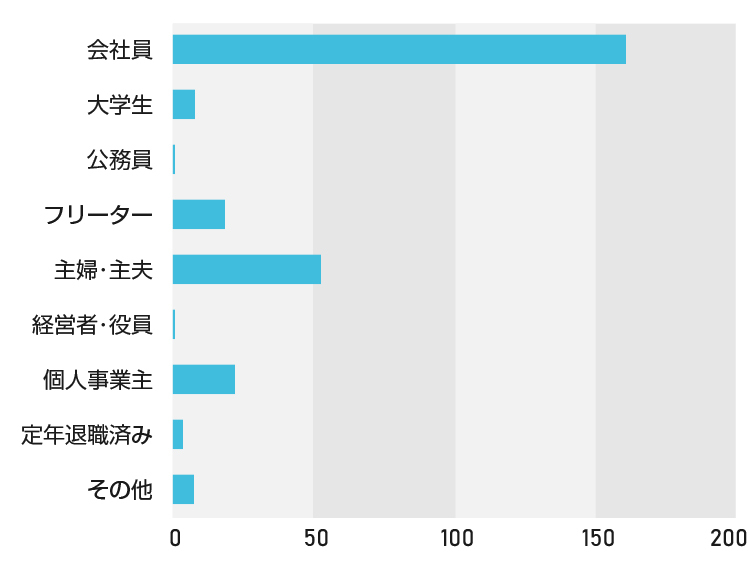

300名への独自調査実施!

クレジットカードの平均所有枚数やブランドなどについて

クレジットカードを複数所有できることは、みなさんもうご存知かと思います。

一般的な平均では、どのくらいの枚数を平均所有しているのでしょうか。

2018年9月に株式会社ジェーシービーが実施した調査によると、平均保有枚数は3.2枚となっています。

当サイトではさらなる実態を調査するべく、以下の独自アンケート調査を実施しました。

- 調査期間:2020年8月

- 調査人数:クレジットカードを「2枚以上」所有している人300名

- 調査方法:インターネット調査

数字上のデータだけでなく、クレジットカードを選んだポイントや困ったことも調査しましたので、クレジットカード選びに役立つリアルな声も多く集めることができています。

それでは早速、アンケートの調査結果にまいります。

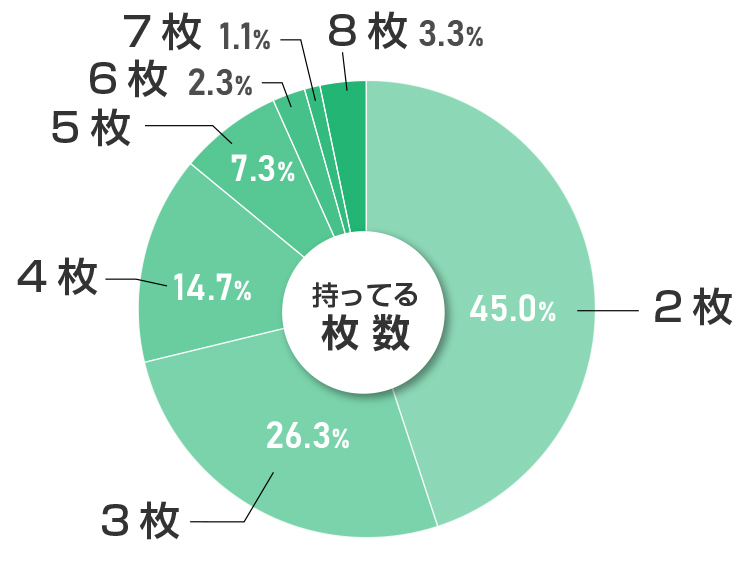

複数使い分けユーザーの所有枚数

株式会社ジェーシービーが実施した平均保有枚数は3.2枚とのことでした。

今回の独自調査では平均ではなく、2枚以上持っているユーザーの割合をお伝えします。

なかには8枚以上という人もいましたが

- 2枚所有ユーザーが45%

- 3枚所有ユーザーが26.3%

- 4枚所有ユーザーが14.7%

という結果になりました。

そして、半数を超える人は3枚以上所有しているということが分かります。

ただ、実際に使いこなせている人はどれくらいいるのでしょうか。

所有しているクレジットカードが、実際に全て利用されているかどうかには乖離がありそうです。

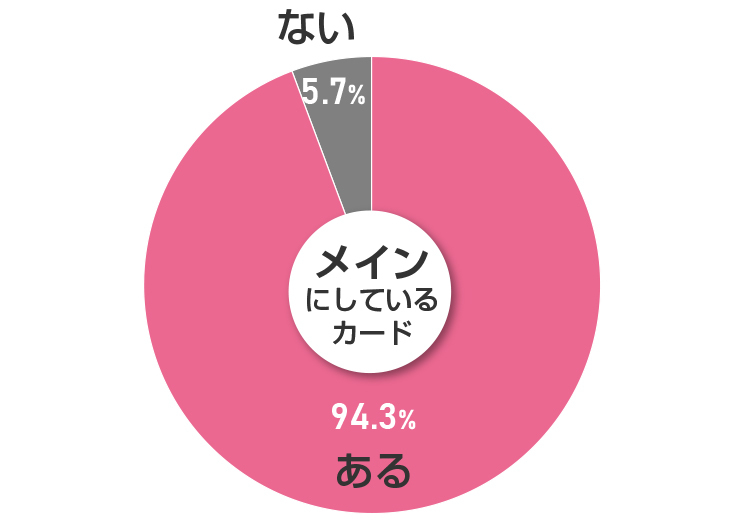

メインカードを決めている人が大多数という結果

みなさんも実際に、家に眠っているクレジットカードをお持ちではないでしょうか。

そうではなかったとしても。良く使うカードはだいたい決まっていることがほとんどかと思います。

実際の調査結果でも、94%の人がメインカードを決めているというデータが出ています。

この記事の後半でお伝えしますが、お得にポイントを貯めるという観点からもメインカードを決めているほうが良いですね。

それでは次にメインカードはどのようなカードを利用しているか見ていきましょう。

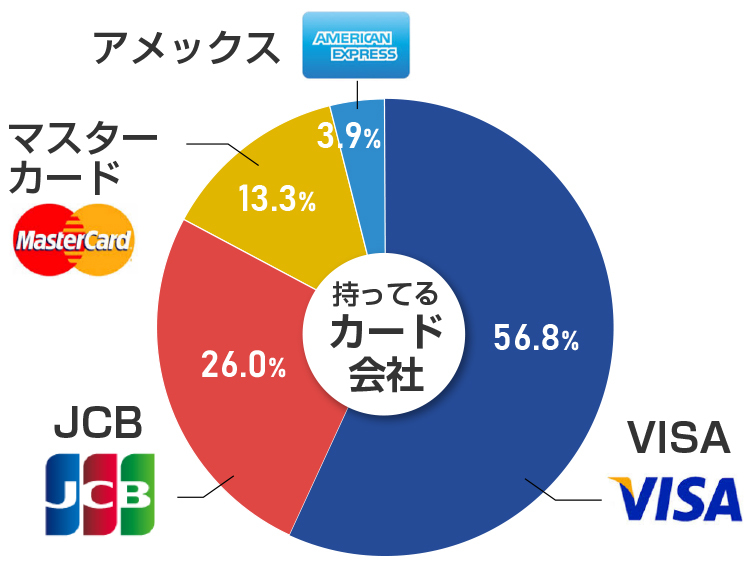

過半数がVISAをメインカードとして利用

メインで利用しているクレジットカードの実態を調査してみました。

国際ブランドの調査結果は、「VISA」が圧倒的なシェアを持っていました。

その後は「JCB」>「マスタカード」>「アメックス」というシェアになっています。

メイン利用が「ダイナースクラブ」の利用者は、今回の300名ではなんと0名という結果でした。

利用額によっては損している?

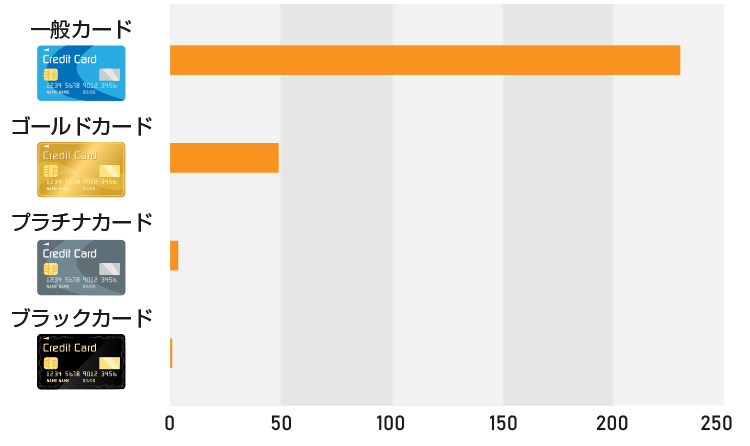

多くの人がメインカードは一般カードという事実

次にメインカードのステータスについてです。

なんと7割近い人のメインカードが、一般カードという結果になっています。

もちろん年間の利用額にもよりますが、ゴールドカードにランクアップしたほうがお得になる可能性も非常に高いです。

あなたが利用しているメインカードがもし一般会員カードでしたら、ゴールドカードへの移行を検討してみると良いでしょう。

こちらも記事後半で、ゴールドカードの選び方をお伝えします。

クレジットカード利用の実態

次に、クレジットカードの利用実態についてです。

なぜ利用する場所まで深堀りするのかと言いますと、これから紹介する「ECサイト決済」と「バーコード決済」は、クレジットカードのポイントを貯めるうえで深い関係性があるからです。

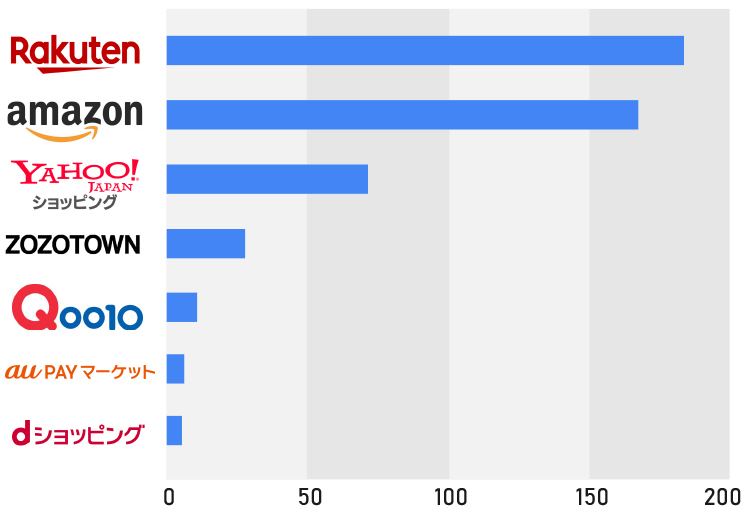

ECサイトの利用ユーザーは楽天市場が僅差でNo1

利用しているECサイトを、複数選択解答可のアンケートで調査しました。

楽天市場とAmazonがやはり二大巨頭となっています。

少し差が開いて、Yahoo!ショッピングが続いています。

次に流行りのバーコード決済の人気サービスはなにか見ていきます。

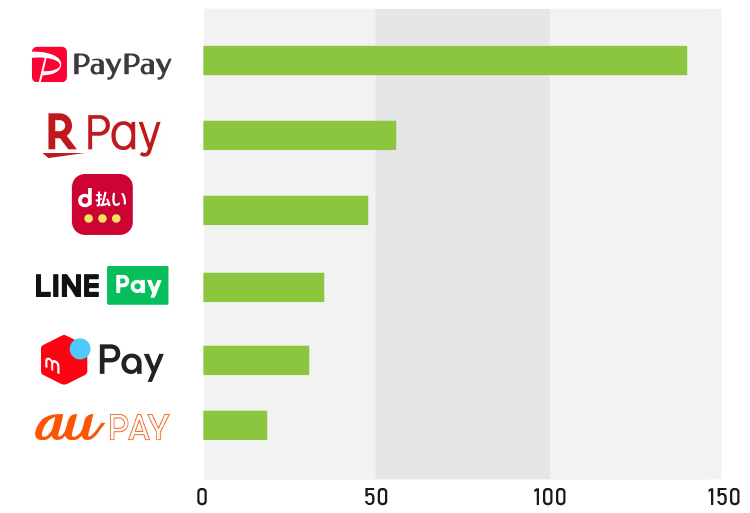

バーコード決済はPayPayが他社サービスを圧倒

利用しているバーコード決済を、複数回答可のアンケートで調査しました。

なんとPayPayが圧倒的シェアを獲得しています。

続いて楽天ペイがd払いに僅差で勝利、その後にLINEペイが追随しております。

調査で分かった複数カード所有のデメリット

複数のカードを所有することで、何かデメリットは生じるのでしょうか?

クレカを複数枚所有する人に、デメリットを感じるポイントをアンケートしました。

デメリット1 クレジットカードの個別管理が面倒

今回の調査で一番声が多かったのは、やはり管理が煩雑になることでした。

引き落とし口座がカードによって異なる

まず、クレジットカードによって引き落とし口座を別にしている場合です。

実際に決済をする時に、普段決めているカードとは別のカードを使ってしまい、引き落とし口座を別にしていたため、お金を移動させたこと。

(30代男性・会社員・所有カード2枚)引き落とし口座をいくつかに分けていたので、それぞれの引き落とし日までに引き落とし金額を入金しなくてはならなかったこと。

(50代女性・会社員・所有カード4枚)銀行口座はできるかぎり統一していたほうが安心です。

入金の手間もかかるため、給与の振込口座にすると良いでしょう。

引き落とし日がカードによって異なる

引き落とし日が違うので把握が大変という声もありました。

カードによって引き落とし日が違ったりするので、月々のそれぞれのカードでの利用額を把握するのが面倒に感じます。

(30代女性・会社員・所有カード5枚)カードの引き落とし日が半月ほど違うので、口座にお金を入金するのを忘れることがあり、残高不足で引き落とされないことがたまにあります。

(40代女性・主婦・所有カード2枚)カードの引き落とし日はカード会社やカードによって異なります。カードによっては複数の引き落とし日のなかから選択できる場合もあります。

複数のクレジットカードを利用する際は確認しておくようにしましょう。

暗証番号がカードによって異なる

暗証番号をクレジットカードごとに変えている人は、こんな悩みもあるそうです。

暗証番号がごちゃごちゃになってしまったこと。しかも普段使わないカードは普段使用しない番号なのでなかなか思い出すことができなかった。

(20代女性・大学生・所有カード3枚)暗証番号の管理が面倒。すべて違う暗証番号にしているので、あまり利用しないカードを使う時に店頭で混乱することがあって困る。

(40代女性・会社員・所有カード3枚)セキュリティの観点からいうと、別々の暗証番号に設定するほうがもちろん良いです。

確かに枚数が多くなりすぎるとこちらの管理も大変ですね。

デメリット2 クレジットカードのポイント管理が面倒

次に声が多かったのはポイントの管理です。

どのカードがお得であるか曖昧

そもそもどのカードを使うとお得になるか、完全に把握している人は少なそうです。

どのカードをうまく使うとポイントがうまく貯まるのか、支払い時に、とっさに判断して支払わないといけない時

(40代女性・会社員・所有カード4枚)どういう時にどのカードを利用するのが最もお得かどうかを予め把握して使用することが煩わしいと感じる時がある。

(30代男性・会社員・所有カード4枚)いつのまにか枚数が増えてしまっていたパターンの人は、特に多いのではないでしょうか。

後ほどお伝えする観点で、カードの見直しをしてみると良いかと思います。

ポイントの有効期限がカードによって異なる

有効期限を過ぎてしまい、せっかく貯めたポイントを無駄にしてしまった人も多いです。

割引などのサービスを重視しすぎて、色々とクレジットカードを使い分けていたら、ポイントがそれほど溜まらず有効期限内にポイントを使うことができなかったことです。

(40代女性・主婦・3枚)年会費のかかる利用頻度の低いカードの存在がついつい忘れがちになってしまうことと、ポイントを有効期限内に使うのを忘れてしまうこと。

(30代男性・会社員・3枚)上記の意見はどちらも3枚所有の方の声ですが、それでもポイントの管理が大変ということが分かります。

デメリット3 クレジットカードの事務手続きが面倒

事務手続きが大変になるという声も少なからずありました。

住所変更・氏名変更の手続きがカードの枚数分必要

引っ越しで住所変更したり、女性であれば結婚によって別性になることもあります。

引っ越した時に住所変更をしなければならないのだが、カードを複数持っていると、その分住所変更も複数出さなくてはならなかった。

(30代男性・会社員・所有カード3枚)苗字が変わるとき、すべてのカードを再手続きしないといけないため、すべてのカード会社に問い合わせ、手続きをしないといけない

(30代女性・個人事業主・所有カード8枚以上)枚数が増えれば増えるほど、どうしてもこの手続きは避けられませんので大変ですよね。

紛失時の手続きがカードの枚数分必要

また盗難や紛失時のリスクもあります。

財布を落とした時に、全てのカード会社に連絡してカードの利用を停止し、同時に再発行(有料)を依頼した時はとても面倒でした。

(40代男性・会社員・所有カード3枚)財布を紛失したときに、クレジットカードを何枚も保有しているとカードを一時的に止めるための手続きが面倒でした。

(30代女性・会社員・所有カード2枚)万が一カードが不正利用されてしまった場合でも、多くのカード会社が補償を行ってくれます。

ただ、利用停止や再発行の手続きはどうしたって面倒ですよね。

複数カード保有の3大メリット

これだけデメリットがあるとなると、2枚以上持つ必要があるのか心配になりますよね。

とはいえ、複数枚を保有するメリットも十分あります。

メリット1 異なる種類の特典を享受できる

クレジットカードを多く持つメリットで、特に大きいのは優待の幅が広がることではないでしょうか。

クレジットカードにはそれぞれ

- 提携店舗での割引やサービス付与

- 特定の決済でポイント○倍特典

- 特定サービス(エステ・ジムなど)の優待

- 海外旅行保険の付帯

- 空港ラウンジの利用

などの特典が豊富にあります。

複数枚を賢く利用すれば、より多くの特典を受けることが可能です。

メリット2 幅広い決済に対応することができる

異なる国際ブランドを所有していることで、幅広い決済に対応ができます。

「マスタカード」は使えないが「JCB」はOK

といった店舗やサービスもあるので、複数所有していると心強いですね。

逆にいうと、同じ国際ブランドを持つことはほとんど意味がありません。

メリット3 代わりのクレジットカードがあるので安心できる

またクレジットカードを万が一紛失したり、磁気不良が起きたりした場合も複数枚あれば他のカードで決済できます。

確かに国内の話でいうと、すぐに現金を用意できることが多いので実感がないかと思います。

ですが海外旅行時は、すぐに現金を用意することが難しいので2枚以上あると特に安心ですね。

【決定版】

利用するクレジットカードの選び方

それではいよいよクレジットカードの選び方を解説していきます。

クレジットカードの1枚持ちは少し不安だということが分かりました。

とはいえたくさんカードを発行しすぎると管理が大変になってしまいます。

そこで、ここでは

メインカード1枚 + サブカード1〜2枚

という枚数でクレジットカードを利用していく方法をおすすめしていきます。

まずはメインカードの選び方を詳しくご説明していきます

メインカードはこう選ぶ!

日常良く利用するサービス別おすすめカード

まずはご自身が日常的に良く利用するサービスを洗い出してみましょう。

それぞれのサービスごとに相性が良いクレジットカードがあります。

今回は、毎月一定額の支払いがあると予想される

- ECサイト

- バーコード決済

- 携帯キャリア

と相性の良いクレジットカードを紹介していきます。

クレジットカードに合わせて利用サービスを統一するという手もありますが、おすすめは「一番依存しているサービスと相性が良いカードをメインカードにする」ことです。

その後、「特にこだわりがないサービスを、メインカードと相性が良いサービスへ変更する」とお得にクレジットカードを活用できるでしょう。

1.ECサイト

ECサイトでのショッピングを利用しない人はかなり少数になっているかと思います。

やはり、ECサイト各社が発行しているクレジットカードが、還元率は最も高くなっています。

●おすすめ関連カード

Amazon Mastercard

●AmazonでAmazon Mastercardを利用した際の還元率

通常カード|1.5%

ゴールドカード|2.5%

●おすすめ関連カード

dカード

●dショッピングでdカードを利用した際の還元率

通常カード|3%

dカード GOLD|3%

●おすすめ関連カード

au PAYカード

●au PAYマーケットでau PAYカードを利用した際の還元率

通常カード|2%

ゴールドカード|2%+別途クーポン付与

2.バーコード決済

次にコンビニやスーパーでもほとんど対応するようになったバーコード決済です。

なんとバーコード決済はクレジットカードとあわせることで、ポイントの二重取りが可能となっています。

●おすすめ関連カード

VISA LINE Payクレジットカード

●LINE PayクレジットカードをLINE Payに紐づけた場合に貯まるポイント

LINEポイント最大3%

●おすすめ関連カード

dカード

●dカードをd払いに紐づけた際に貯まるポイント

dポイント1.5%

●おすすめ関連カード

au PAY カード

●pu PAYカードをau PAYに紐づけた場合に貯まるポイント

Pontaポイント1.5%

●おすすめ関連カード

dカード

(dポイントと2020年6月提携開始)

●dカードをメルペイに紐づけた場合に貯まるポイント

メルペイポイント

たくさんの種類があって混乱してしまうかもしれませんが、自分が持っているクレジットカードと相性が良いものを積極的に使っていきましょう。

3.携帯電話キャリア

毎月の携帯代金もクレジットカードで支払っている人がほとんどではないでしょうか。

実は携帯キャリアも、メインカードを決める上で重要です。

主なバーコード決済サービスを提供しているのは携帯キャリア各社だからです。

もし可能であれば、クレジットカードと統一するとより効果的にポイントを貯めることが可能です。

いろいろ考えることが多すぎて面倒だという人は、次の早見表をご覧ください。

| クレジットカード | ECサイト | バーコード決済 | 携帯キャリア |

|---|---|---|---|

楽天カード | 楽天市場 | 楽天ペイ | 楽天モバイル |

dカード | dショッピング | d払い メルペイ | docomo |

au PAYカード | au PAYマーケット | au PAY | au UQモバイル |

VISA LINE Payクレジットカード | ― | LINE PAY | LINEモバイル |

Amazon Mastercard | Amazon | ― | ― |

このようになっています。

それぞれのサービスの要となるクレジットカードを個別にご紹介していきます。

楽天カード

楽天カードは、上図にあるサービス以外にも幅広い展開をしております。

非常にポイントが溜まりやすいですし、連携すればするほど還元率が上がっていくカード(最大16倍)となっていますので大変おすすめです。

>>楽天SPUについて

更に楽天ゴールドカードは年会費たったの2,000円で楽天市場のポイント獲得が常に5倍となります。

楽天ヘビーユーザーなら、楽天ゴールドカード一択です。

|  |  |  |  |

| ◯ | ◯ | ◯ | ◯ | ― |

PayPayカード

PayPayカードはPayPayと連携できる唯一のクレジットカードです。

また、貯まるポイントもPayPayポイントなので使い勝手も抜群。

Yahoo!ショッピング・LOHACOの利用でPayPayポイント最大3.0%が還元されます。(ポイントの付与にはYahoo! JAPAN IDとLINEアカウントの連携が必要。未連携の場合はYahoo!ショッピングでの商品購入時のみ利用できる商品券で付与される)

また、公共料金や継続決済の支払いもポイントが貯まります。

| | | | |

| ◯ | ◯ | ◯ | ― | ― |

dカード

dカードは、もちろんd払いと合わせるとよりお得にポイントが溜まります。

docomo携帯ユーザーで、毎月9,000円以上支払っているならdカード GOLDが圧倒的にお得です。

dカード GOLDであれば、docomoの携帯電話料金やdocomo光の利用金額に対して10%のポイントが付与されます。

dカード GOLDの年会費は10,000円(税別)ですが、毎月の回線使用料が9,000円以上の方なら元が取れてお得ですね。

また、dカードと同様最大5%の還元を受けることができるのもうれしいポイントです。

| | | | |

| ◯ | ◯ |

au PAYカード

au PAYカードも、その名の通りau PAYとの相性は抜群。

貯まるポイントもPontaポイントなので、使い勝手が非常に良いです。

auの携帯料金を毎月8,500円以上支払っている方なら、10,000円(税別)の年会費以上のポイント還元を受けられるため、ゴールドカードがおすすめです。

なんと最大11%還元になるほか、毎月1,000分のau PAYマーケットで使えるクーポンがもらえます。

| | | | |

| ◯ | ◯ |

VISA LINE Payクレジットカード

LINE Payと紐付けられる唯一のカードなので、LINE Payに強く依存しているのならVISA LINE Payカード一択となります。

年会費は1,250円ですが、初年度無料のうえに年間1回でも利用していれば次年度以降も年会費が無料になります。

ただ、他サービスとの連携がまだまだ少ないことも事実です。

LINE Payのヘビーユーザーでければ、現時点では恩恵が少ないカードになっています。

| | | | |

| ◯ |

Amazon Mastercard

Amazonプライムユーザーの方にはAmazon Mastercardゴールドがおすすめです。

年会費11,000円(税込)でAmazonプライム特典が利用できるからです。

Amazonプライムの年会費は4,900円のため、実質訳6,000円でゴールドカードを所有できるのはコストパフォーマンスが良いといえるでしょう。

ただメインカードとしては、やはりAmazon以外との連携が少ないことがデメリットです。

Amazon専用のサブカードにするほうが良いかもしれません。

| | | | |

| ◯ |

ちなみに非プライム会員なら、実はOrico Card THE POINTがおすすめです。

年会費無料ながら、「オリコモール」経由でアクセスしてAmazonで10,000円以上お買い物した場合には1.5%に還元率がアップします。

《メインカード番外編》

管理が面倒なら幅広い還元率で選ぶ

「ごちゃごちゃいろんなことを考えたくない。」

「スマートにクレジットカードを利用したい。」

ここまで読んでみて、そういった考えになる人もいらっしゃるかと思います。

それなら、どこで使っても安定して高還元してくれるクレジットカードを選ぶことがおすすめです。

特に

- クレジットカードを初めて作成する人

- いろんなサービスを使い分けているという人

はこれからご紹介するクレジットカードを検討してみてください。

Orico Card THE POINT

Amazonとの相性がよいと先ほど紹介したオリコカード。

年会費永年無料のカードでありながら、実はオリコモールを経由するとほとんどのショップで還元率は1.5%以上となります。

また入会後6ヶ月間は更に+1%の還元率UPがあります。

どこで利用しても還元率は1%であるうえに、iDとQUICPayをダブル搭載していますのでバーコード決済未対応の店舗でもお支払いが楽です。

| | | | |

| ◯ | ◯ |

リクルートカード

リクルートカードも年会費永年無料で、いつでもどこでも還元率が1.2%と高水準のカードです。

「ポンパレモール」「HOT PEPPER」「じゃらん」などリクルート系のサービスでは更に高い還元率(最大4.2%)となります。

貯まるリクルートポイントはPontaポイントにも交換できるので利便性も非常に高いです。

| | | | |

| ◯ | ◯ | ◯ | ― |

2枚目以降のサブカードはライフスタイルで選ぶ

電車によく乗るならビックカメラSuicaカード

JRを利用であれば、ビックカメラとの提携カード「ビックカメラSuicaカード」がおすすめです。

年会費は524円ですが、年に1回でも利用があると次年度無料になるので実質永年無料となります。

オートチャージ機能にも対応しており、改札で残高不足!なんてこともありません。

チャージで1.5%のポイント還元はとってもお得です。

さらに、ビックカメラでは現金と同じ10%還元に加えチャージからの支払いで更に1.5%が加わります。(合計11.5%)

| | | | |

| ◯ | ― | ◯ | ― | ― |

車を利用ならガソリンスタンドカード

日常的に車で移動するなら、ガソリン代もそれなりの出費になっているかと思います。

行きつけのガソリンスタンドがあるのであれば、そのスタンドが発行しているカードがおすすめです。

ただ頻繁に利用するガソリンスタンドがエネオスであれば、楽天カードが提携しているのでこちらもおすすめ。

楽天カード会員なら、極力エネオスを利用しましょう。

家電購入なら大型店発行カード

家電を購入する機会はそう多くはありません。

ですが、1回の支払額は高額になるのが大型家電です。

「ビックカメラ・ヤマダ電機・ヨドバシカメラ・エディオン」などの大型家電量販店は、提携カード以外では現金よりポイント還元率が少なくなってしまいます。

クレジットカードで支払いするなら家電ショップが発行するカード利用がおすすめです。

ビックカメラSuicaカードであれば、ビックカメラだけでなくコジマ・ソフマップでの利用もお得です。

SuicaユーザーならビックカメラSuicaカードを発行するのがおすすめだといえますよ。

もちろんヤマダ電機やヨドバシカメラも、専用カードは還元率が10%以上となります。

専用カード以外を利用すると還元率が2%も下がってしまいますので、高額商品が多い家電だからこそ気をつけたいところです。

《サブカード番外編》

どれも当てはまらないなら優待特典重視

エポスカード

年会費無料にも関わらず特典が多いことで知られるエポスカードは

- 飲食店

- 遊園地

- カラオケ

- 美容院

- 温泉、スパ

などなどの優待があります。

マルイが近くにあれば、年4回開催される「マルコとマルオの7日間」は還元率が10%になります。

利用付帯ですが充実した海外旅行傷害保険もあるので、持っておいて損はないカードです。

| | | | |

| ◯ |

イオンカード(WAON一体型)

イオングループをよく利用するなら、いつでもポイント2倍になるイオンカード(WAON一体型)がサブカードにおすすめです。

さらに毎月20、30日はイオングループでのお買い物が、なんと5%オフになります。

またイオンカードセレクトならイオン銀行口座のキャッシュカード機能付きで、電子マネーのWAONにオートチャージすることができます。200円ごとに1ポイントが加算されるので、WAONユーザーの方はさらにお得になります。

引き落としにはイオン銀行が必要ですが、ATM手数料が無料なのでその分メリットもあります。

| | | | |

| ◯ | ◯ | ◯ |

快適でお得なキャッシュレス生活を

今回の記事では

クレジットカードは何枚持ちが良いのか

という視点にとどまらず

- 複数持っていて困ったリアルな悩み

- 極力数を減らしながらもお得にポイントが貯められる方法

- バーコード決済との相性

をふまえたクレジットカードの選び方をご紹介してきました。

ぜひ、みなさんが利用する

- ECサイト

- バーコード決済

- 携帯キャリア

からまるごと見直すことで、家計の節約につながればと思います。

そしてより快適に、お得にキャッシュレス生活を過ごせるようにクレジットカードを活用していきましょう。