このようにキャッシュレス決済の導入を検討していて、決済端末を比較して選びたいという方もいらっしゃるでしょう。

キャッシュレス決済端末は多くのサービスが展開されており、端末ごとに対応する決済手段や機能、かかるコストなどが異なります。

事業の種類や顧客層などを考慮しながら、しっかり比較してお店に合ったものを選ぶことが大事ですよ。

本記事ではキャッシュレス決済端末を比較する際に留意すべきポイントを解説し、おすすめの決済端末七つを徹底的に比較します。

【おすすめのキャッシュレス決済端末3選】

| サービス | 審査・導入のスピード | 特徴 |

|---|---|---|

| 最短即日 | 初期・月額費用無料で導入可能!人気のPayPayにも対応 >>公式サイトはこちら |

|

|

最短15日前後 | 初期費用無料!オールインワン型のマルチ決済端末が魅力 >>公式サイトはこちら |

| 1カ月半〜2カ月程度 |

>>専用端末が多機能!初期費用・端末代金0円で導入できるサブスク型 公式サイトはこちら |

1.キャッシュレス決済とは

「キャッシュレス決済」という言葉を見聞きしたことはあっても、詳しくは知らないという方もいらっしゃるでしょう。

キャッシュレス決済とは、現金を直接やりとりせずに商品やサービスの代金を支払う決済方法です。

キャッシュレス決済に該当する決済手段は、主に以下の四つです。

【キャッシュレス決済の決済手段】

クレジットカード決済、デビットカード決済、電子マネー決済の決済処理をする際は、お店の端末で顧客のカードやスマホを読み取るのが一般的です。

PayPayや楽天ペイなどのサービスでも知られるコード決済は、お店の端末で顧客のコードを読み取るか、顧客にお店のコードを読み取ってもらいます。

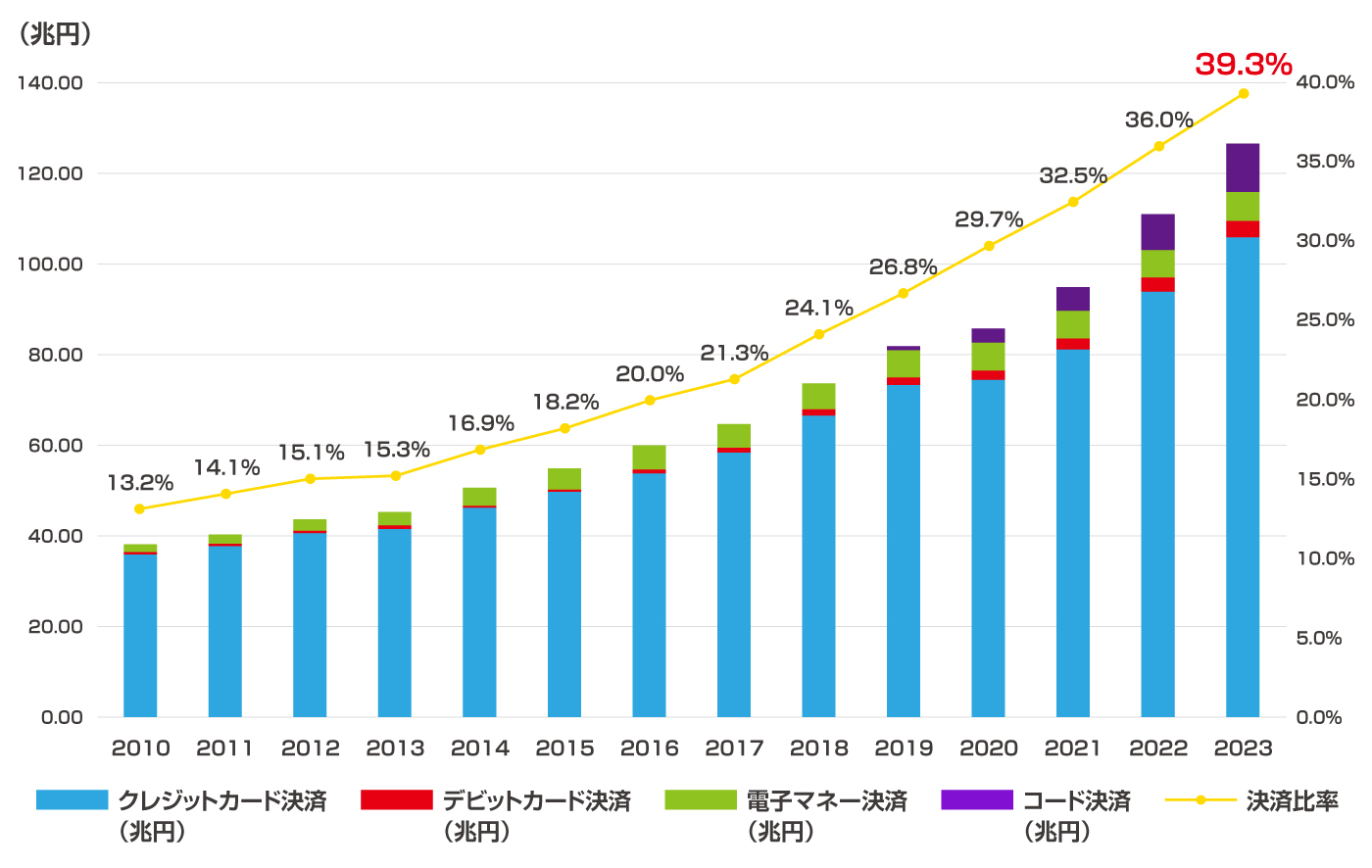

以下のとおり2023年時点のキャッシュレス決済の比率は39.3%と上昇しています。

【キャッシュレス決済額と比率の推移】

政府は2025年までに40%程度を達成する目標を掲げており、今後もキャッシュレス決済の普及に向けてさまざまな取り組みが実施されるでしょう。

そのため事業者はキャッシュレス決済をお店に導入することで、集客や業務効率のアップが期待できますよ。

2.キャッシュレス決済端末を比較する際のポイント

キャッシュレス決済端末を比較して選ぶ際、どのようなポイントに気を付ければ良いのか気になる方もいらっしゃるでしょう。

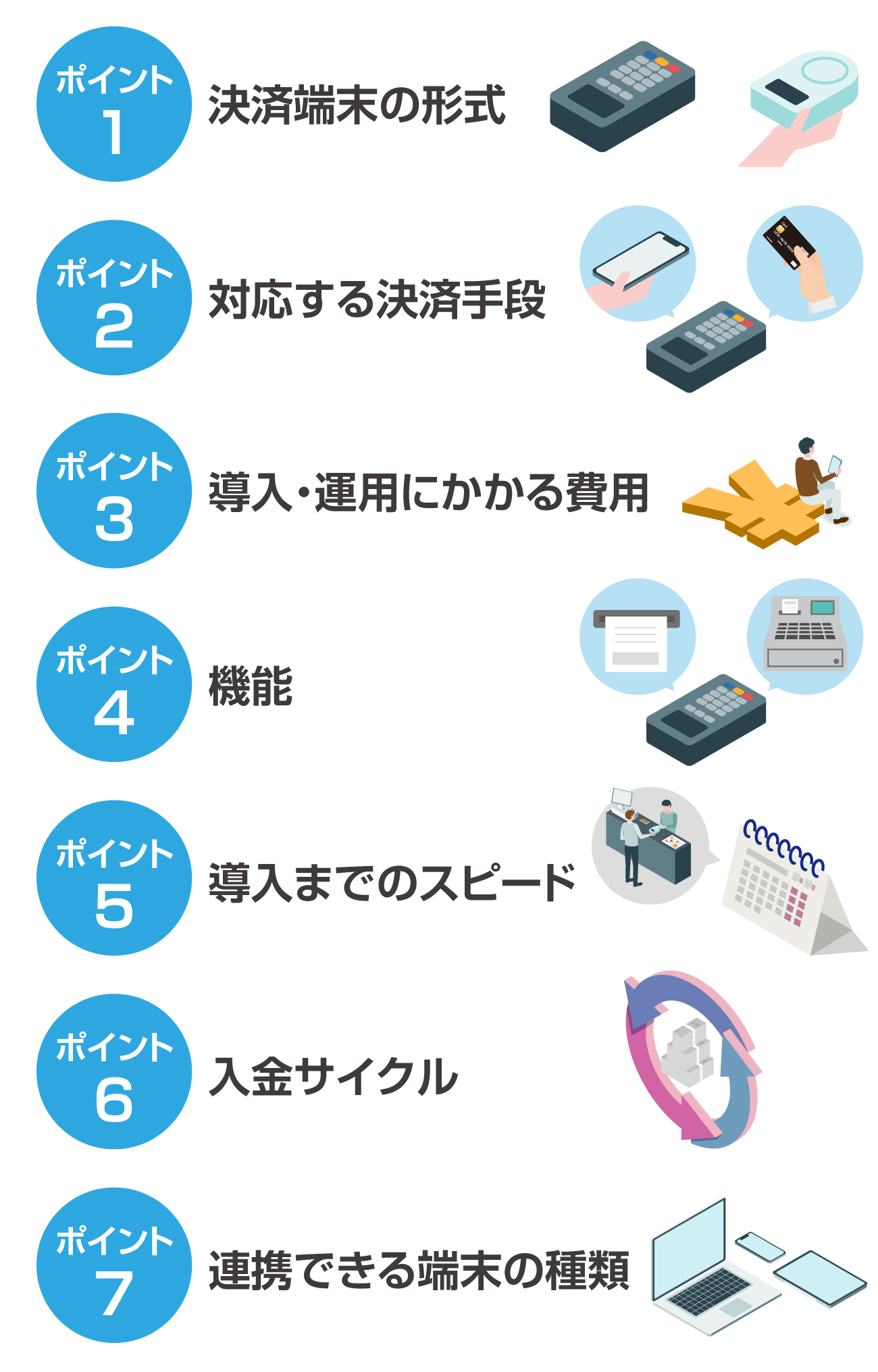

キャッシュレス決済端末を比較する場合は、以下のポイントをチェックしましょう。

【キャッシュレス決済端末を比較する際のポイント】

ポイント1 決済端末の形式

キャッシュレス決済端末は、据え置き型とポータブル型と呼ばれる2種類に大別できます。

据え置き型はテーブルの上に置いて使用する端末です。

レジに接続して使用する端末で有線LANを利用できるため、「通信トラブルが起こりにくい」「安全性が高い」といった特徴があります。

「不安定な通信環境は心配」「セキュリティーに配慮したい」といったお店に向いていますね。

一方ポータブル型は、キャリア回線やWi-Fiに接続してワイヤレスで使用できる端末です。

持ち運びができるので、飲食店などのテーブルで決済する場合や移動販売などにもぴったりです。

なお決済端末のなかには、レシートプリンターが内蔵されているものや、レジアプリをインストールすることでレジとしての役割も果たせるオールインワンタイプの端末もあります。

ポイント2 対応する決済手段

キャッシュレス決済端末ごとに対応している決済手段が異なるため、提供したい決済手段に対応している端末を選びましょう。

キャッシュレス決済の決済手段には、クレジットカード決済、デビットカード決済、コード決済、電子マネー決済などがあります。

より多くの決済手段に対応している決済端末であれば、来店する顧客の大部分のニーズに応えられるでしょう。

またお店のロケーションや主な顧客層によって、取り入れたい決済手段を決めるのも一つの方法です。

例えば、駅の近くのお店であれば交通系電子マネー決済を使う顧客を考慮して、決済端末を選ぶのも手ですね。

また外国人観光客が多く訪れるお店の場合、クレジットカード決済や「支付宝(Alipay)」「Kakao Pay」「Paytm」などの海外で使用されている電子マネー決済に対応している決済端末を選ぶと良いですよ。

ポイント3 導入・運用にかかる費用

キャッシュレス決済端末をお店に取り入れる際には導入にかかる費用だけでなく、運用コストも発生することが一般的です。

具体的には以下のような費用がかかります。

【キャッシュレス決済端末の導入・運用にかかる主な費用と相場】

| 主な費用 | 相場の価格 | |

|---|---|---|

| 導入時 | 決済端末の購入費 | 0〜100,000円程度 |

| 決済サービス登録料 | ||

| 通信環境の整備費 | 整備内容による | |

| 運用時 | 決済手数料 | 売り上げ の3〜5%程度 |

| 売上金の振込手数料 | 0〜300円/回程度 | |

| インターネットの通信費 | 月額3,000〜5,000円程度 |

全ての費用が発生するというわけではなく、キャッシュレス決済端末によってかかるコストは異なります。

サービスによっては各種費用が無料になったり割安になったりするキャンペーンを実施していることもありますよ。

ポイント4 機能

キャッシュレス決済端末を選ぶに当たり、お店に必要な機能が備わっているかどうかという点も大切なポイントです。

キャッシュレス決済端末によって、搭載している機能は異なります。

キャッシュレス決済端末のなかには、レシートプリンターを内蔵していたり、レジアプリをインストールすることで高機能なレジとして利用できたりする機種も存在します。

以下にキャッシュレス決済端末によく搭載されている機能についてまとめました。

【キャッシュレス決済端末によくある機能】

| 機能 | 詳細 |

|---|---|

| タッチ決済 | クレジットカードのコンタクトレス・タッチ決済に対応している |

| タッチパネル操作・電子サイン | タッチパネルの操作により暗証番号の入力が不要で、画面にサインするだけで決済が可能 |

| POSレジ連動 | ・Wi-Fi接続でPOSレジと連動する ・レジアプリをインストールする ことにより端末上で決済や売り上げ 管理を行う |

| レシートプリンター | レシートや領収書を出力してくれるレシートプリンターが内蔵されている |

ポイント5 導入までのスピード

キャッシュレス決済端末を比較する際は、申し込みから実際に端末を利用できるようになるまでの期間も確認しましょう。

導入までにかかるスピードは決済端末によって異なりますが、一般的には3日〜2カ月程度といわれています。

決済端末によっては最短即日で利用を開始できるものもあります。

すぐにキャッシュレス決済を導入したいという方は、導入までのスピードが速いサービスを選ぶと良いでしょう。

なおキャッシュレス決済端末を導入するには、決済手段ごとに審査を受ける必要があります。

審査期間は決済手段ごとで異なり、最短即日〜1カ月程度かかる場合が一般的です。

ポイント6 入金サイクル

キャッシュレス決済の端末を選ぶ際は入金サイクルについても確認しましょう。

キャッシュレス決済の売上金は現金決済による売上金とは違い、即時に手元に入るわけではなく、後からまとめて銀行口座に振り込まれます。

売上金の入金サイクルはサービスごとに異なりますが、週1回もしくは月2回程度で金融機関の翌営業日に入金してくれるところが多くあります。

なお売上金が手元に入るまでに時間がかかってしまうと、支払いが滞るなど資金繰りが悪化する可能性もあります。

ポイント7 連携できる端末の種類

キャッシュレス決済端末のなかには、タブレットやスマホなどと連携させて利用するものもあります。

また他のデバイスと連携することで機能が拡張される決済端末もありますよ。

そのため決済端末がどのようなデバイスと連携する必要があるのか、連携によってどのような機能を利用できるのかについて確認しましょう。

なおオールインワンタイプの決済端末であれば、他の端末と連携しなくても多くの機能が搭載されています。

おすすめのオールインワンタイプの決済端末を3章で比較・紹介しているので参考にしてくださいね。

3.おすすめのキャッシュレス決済端末7選を比較!

キャッシュレス決済端末はたくさんのサービスがあるため、どの端末をどのように比較して良いのか分からないという方もいらっしゃるでしょう。

そこで、この章ではおすすめのキャッシュレス決済端末を七つ厳選し、比較しながら詳しくご紹介します。

以下はおすすめの決済端末七つの特徴を一覧で確認できる表です。

【おすすめのキャッシュレス決済端末7選の比較表】

| サービス名 | 端末の形式 | 導入までの日数 | 対応する決済方法 | 初期・月額費用 | 決済手数料 | 入金サイクル |

|---|---|---|---|---|---|---|

| Square |

・据え置き型 ・ポータブル型 ・オールインワンタイプ |

最短即日 | Visa、Mastercard、American Express、JCB、Diners Club、Discover、iD、QUICPay、Suica、PASMO、Kitaca、TOICA、manaca、ICOCA、SUGOCA、nimoca、はやかけん、PayPay、d払い、楽天ペイ、au PAY、メルペイ、WeChat Pay、Alipay など | 初期費用:無料(専用端末の代金は別) 月額費用:無料 |

2.5~3.25% | 登録口座が三井住友銀行・みずほ銀行の場合には0:00〜23:59の決済額が翌営業日、他の銀行口座の場合には毎週木曜0:00~翌週水曜23:59の決済額が翌週金曜日に入金される 振込手数料:無料 |

| PAYGATE |

オールインワンタイプ | 最短15日前後 | Visa、Mastercard、American Express、JCB、Diners Club、Discover、UnionPay(銀聯)、iD、QUICPay、nanaco、楽天Edy、WAON、Kitaca、Suica、PASMO、TOICA、manaca、ICOCA、SUGOCA、nimoca、はやかけん、楽天ペイ、d払い、PayPay、メルペイ、au PAY、 Alipay、WeChat Pay、LINE Pay など | 初期費用:無料(専用端末の代金は別) 月額費用:3,300円(税込) |

1.98%〜 | クレジット・電子マネー決済 :月2回(月末締め翌15日払い・15日締め当月末払い) コード決済 :月1回(月末締め翌月末払い) |

| stera pack |

オールインワンタイプ | 1カ月半〜2カ月程度 | Visa、Mastercard、American Express、JCB、Diners Club、Discover、UnionPay(銀聯) 、iD、QUICPay、nanaco、楽天Edy、WAON、Kitaca、Suica、PASMO、TOICA、manaca、ICOCA、SUGOCA、nimoca、はやかけん、楽天ペイ、d払い、PayPay、メルペイ、au PAY、ゆうちょPay、Alipay+、WeChat Pay、UnionPay (銀聯) QRコード など | 初期費用:無料 月額費用:お試しプラン:無料 スモールビジネスプラン:3,300円(税込)/1台 スタンダードプラン:3,300円(税込)/1台 |

お試しプラン:3.24% スモールビジネスプラン:1.98~3.24% スタンダードプラン:2.70~3.24% |

月6回締め2営業日後払い、月2回締め2営業日後払い、月2回締め15日後払いのうちいずれかを選ぶ 振込手数料:登録口座が三井住友銀行の場合には無料、他の銀行の場合には220円(税込) |

| STORES 決済 |

ポータブル型 | 最短翌2営業日 | Visa、Mastercard、American Express、JCB、Diners Club、Discover、Kitaca、Suica、PASMO、TOICA、manaca、ICOCA、SUGOCA、nimoca、はやかけん、WeChat Pay など | 初期費用:無料(専用端末の代金は別) 月額費用:無料 |

1.98~3.24% | 月末締め、翌月20日に入金される(好きなタイミングで振り込みを依頼することも可能で、その場合には依頼から1〜2営業日で入金される) 振込手数料:無料(振り込みを依頼をした場合には売り上げ合計が10万円以上であれば無料、10万円未満であれば振込手数料が発生) |

| オールインワンタイプ | 4~6週間程度 | Visa 、Mastercard 、JCB、American Express、Diners Club、Discover、UnionPay (銀聯)、Apple Pay 、Google Pay、iD、QUICPay、nanaco、楽天Edy、Suica、PASMO、TOICA、manaca、ICOCA、SUGOCA、nimoca、はやかけん、PayPay、d払い、auPAY、楽天ペイ、メルペイ、J-Coin Pay、Alipay、WeChat Pay、UnionPay(銀聯)QRコード、JKO Pay など | 初期費用:無料(専用端末の代金は別) 月額費用:4,000円(税別)〜 ※特別セットプラン適用の場合は1,980円(税別)/1台 |

2.80〜3.24% | 月2回(当月15日締め当月末払い 、当月末締め翌月15日払い) | |

| 楽天ペイ | ・オールインワンタイプ ・ポータブル型 |

最短6日 | Visa、Mastercard 、JCB、American Express 、Diners Club、Discover 、楽天ペイ、au PAY 、楽天Edy、iD、QUICPay、nanaco、WAON、Apple Pay 、Suica、PASMO、TOICA、manaca、ICOCA、SUGOCA、nimoca、はやかけん、Kitaca、WeChat Pay、JKO Pay、UnionPay(銀聯)QRコード、Alipay+ など | 初期費用:無料(専用端末の代金は別) 月額費用:無料 |

2.95〜3.24% | 楽天銀行:翌日に自動で入金される(振込手数料:無料) 楽天銀行以外の銀行:入金依頼後、最短翌日で入金される(振込手数料:300円/回 ) |

| Airペイ | ポータブル型 | 2週間程度 | Visa、Mastercard、American Express、JCB、Diners Club、Discover、UnionPay(銀聯)、Apple Pay、iD、QUICPay、Kitaca、Suica、PASMO、TOICA、manaca、ICOCA、SUGOCA、nimoca、はやかけん(AirペイQRのアプリのダウンロードでAlipay+、WeChat Pay、UnionPay(銀聯)QRコード、COIN+、d払い、PayPay、au PAY、楽天ペイ、J-Coin Pay、Smart Code など | 初期費用:無料 (専用端末の代金は別で、iPadまたはiPhoneの準備が必要) 月額費用:無料 |

1.08~3.24% | 登録口座がみずほ銀行、三菱UFJ銀行、三井住友銀行の場合には月6回、他の金融機関の場合には月3回入金される ※ゆうちょ銀行は利用不可 振込手数料:無料 |

おすすめ1 Square

| 審査・導入のスピード | 最短即日 |

|---|---|

| 決済端末の代金 | Square ターミナル(オールインワンタイプ):39,980円(税込) Square リーダー(ポータブル型):4,980円(税込) Square スタンド(据え置き型):29,980円(税込) |

| 初期費用 | 無料 |

| 月額費用 | 無料 |

| 決済手数料 | 2.5~3.25% |

| 入金サイクル | 登録口座が三井住友銀行・みずほ銀行の場合には決済日額が翌営業日、他の銀行の場合には毎週木曜日0:00~翌週水曜日23:59の決済額が翌週金曜日に入金される 振込手数料:無料 |

| 導入までの日数 | 最短即日(一部のクレジットカード決済の場合) |

| 対応する決済方法 | Visa、Mastercard、American Express、JCB、Diners Club、Discover、iD、QUICPay、Suica、PASMO、Kitaca、TOICA、manaca、ICOCA、SUGOCA、nimoca、はやかけん、PayPay、d払い、楽天ペイ、au PAY、メルペイ、WeChat Pay、Alipay など |

Square![]() は、3種類の専用マルチ決済端末を提供するキャッシュレス決済サービスです。

は、3種類の専用マルチ決済端末を提供するキャッシュレス決済サービスです。

オールインワンタイプの「Squareターミナル」の他に、手持ちのiPadをはめ込むことで高機能なPOSレジとして利用できる「Squareスタンド」、タッチ決済に対応しているポータブル型の「Squareリーダー」が用意されています。

事業の種類やお店の運営スタイルなどに合わせて自由に選べるのはうれしいポイントですね。

Square![]() を導入する際には端末を別途購入する必要がありますが、初期・月額費用が無料です。

を導入する際には端末を別途購入する必要がありますが、初期・月額費用が無料です。

専用の決済端末はSquareショップ(公式オンラインストア)もしくは以下の取扱店にて購入できますよ。

- ・Amazon

- ・ASKUL

- ・ビックカメラ

- ・コストコ

- ・モノタロウ

また最短翌営業日に売上金が入金される点や、振込手数料が無料な点も魅力といえるでしょう。

なおSquare![]() では「Tap to Pay on Android」という決済方法にも対応しています。

では「Tap to Pay on Android」という決済方法にも対応しています。

Androidのスマホに「Square POSレジアプリ」をインストールするだけで、専用端末を購入せずともクレジットカードやApple Payのタッチ決済、その他のスマホ決済に対応することが可能ですよ。

Square![]() では2024年11月12日まで限定で、決済端末が最大17,000円オフになるキャンペーンの実施中ですよ。

では2024年11月12日まで限定で、決済端末が最大17,000円オフになるキャンペーンの実施中ですよ。

おすすめ2 PAYGATE

| 決済端末の代金 | 専用端末(オールインワンタイプ):39,600円(税込) ※専用端末の代金が0円になるキャンペーン中 |

|---|---|

| 初期費用 | 無料 |

| 月額費用 | 3,300円(税込) |

| 決済手数料 | 1.98%~ |

| 入金サイクル | クレジットカード・電子マネー決済:月2回(月末締め翌月15日払い/15日締め当月末払い) コード決済:月1回(月末締め翌月末払い) 振込手数料:加盟店負担 |

| 導入までの日数 | 最短15日前後 |

| 対応する決済方法 | Visa、Mastercard、American Express、JCB、Diners Club、Discover、UnionPay(銀聯)、iD、WAON、nanaco、楽天Edy、QUICPay、Kitaca、Suica、PASMO、TOICA、manaca、ICOCA、SUGOCA、nimoca、はやかけん、PayPay、d払い、楽天ペイ、au PAY、メルペイ、LINE Pay、Alipay、WeChat Pay など |

PAYGATE ![]() は、オールインワンタイプの専用端末を提供するキャッシュレス決済サービスです。

は、オールインワンタイプの専用端末を提供するキャッシュレス決済サービスです。

Android搭載で4G回線またはWi-Fiを使用します。

プリンターも内蔵しているのでデリバリーやイベントなど店舗の外でも使えます。

iPadやiPhoneのクラウドPOSと連携したり、決済端末にPOSレジ機能を搭載した専用アプリをダウンロードしたりすればレジ作業の効率化も図れますよ。

なお万一決済端末が水濡れや落下以外で故障した場合は、端末を受け取ってから1年間は保証が付いているので安心して利用できます。

またPAYGATE ![]() は365日対応可能な電話サポート窓口が用意されているので、何か困ったことがあったらすぐに相談できる点はうれしいポイントといえます。

は365日対応可能な電話サポート窓口が用意されているので、何か困ったことがあったらすぐに相談できる点はうれしいポイントといえます。

おすすめ3 stera pack

| 決済端末の代金 | stera terminal(オールインワンタイプ):無料 |

|---|---|

| 初期費用 | 無料 |

| 月額費用 | お試しプラン:無料 スモールビジネスプラン:3,300円(税込)/1台 スタンダードプラン:3,300円(税込)/1台 |

| 決済手数料 | お試しプラン:3.24% スモールビジネスプラン:1.98~3.24% スタンダードプラン:2.70~3.24% |

| 入金サイクル | 月6回締め2営業日後払い、月2回締め2営業日後払い、月2回締め15日後払いのうちいずれかを選ぶ 振込手数料:登録口座が三井住友銀行の場合には無料、他の銀行の場合には220円(税込) |

| 導入までの日数 | 1カ月半〜2カ月程度 |

| 対応する決済方法 | Visa、Mastercard、American Express、JCB、Diners Club、Discover、UnionPay(銀聯)、iD、QUICPay、nanaco、楽天Edy、WAON、Kitaca、Suica、PASMO、TOICA、manaca、ICOCA、SUGOCA、nimoca、はやかけん、楽天ペイ、d払い、PayPay、メルペイ、au PAY、ゆうちょPay、Alipay+、WeChat Pay、UnionPay(銀聯)QRコード など |

stera pack(ステラパック)は、「stera terminal(ステラターミナル)」と呼ばれる専用のマルチ決済端末を提供するキャッシュレス決済サービスです。

stera terminalはオールインワンタイプで持ち運べる大きさの決済端末ですが、常時電源に接続する必要があります。

なおstera packには「お試しプラン」「スモールビジネスプラン」「スタンダードプラン」の三つのプランがあります。

三つのプランの料金は以下のとおりです。

【stera packの料金プラン】

| プラン名 | サービス利用料 | 決済手数料 |

|---|---|---|

| お試しプラン | 無料(13カ月目まで) | 3.24% |

| スモールビジネスプラン | 3,300円(税込)/月 | 1.98~3.24% |

| スタンダードプラン | 3,300円(税込)/月 | 2.70〜3.24% |

スモールビジネスプランやスタンダードプランを申し込むと、初月からサービス利用料として月額3,300円(税込)がかかりますが、クレジットカード決済(Visa、Mastercard)の手数料が低めです。

stera terminalにはデジタル会員証やスタンプカードを発行できるアプリが標準で装備されている上に、POSレジや予約管理など業務に役立つさまざまなアプリも追加でダウンロードすることが可能です。

おすすめ4 STORES 決済

| 決済端末の代金 | 専用端末(ポータブル型):19,800円(税込) ※条件達成で端末代金が0円になるキャンペーン中 |

|---|---|

| 初期費用 | 無料 |

| 月額費用 | 無料 |

| 決済手数料 | 1.98~3.24% |

| 入金サイクル | 月末締め、翌月20日に入金される(好きなタイミングで振り込み依頼することも可能で、その場合には依頼から1〜2営業日で入金される) 振込手数料:無料(振り込み依頼をした場合には売り上げ合計が10万円以上であれば無料、10万円未満であれば振込手数料がかかる) |

| 導入までの日数 | 最短翌2営業日 |

| 対応する決済方法 | Visa、Mastercard、American Express、JCB、Diners Club、Discover、Kitaca、Suica、PASMO、TOICA、manaca、ICOCA、SUGOCA、nimoca、はやかけん、WeChat Pay など |

STORES 決済![]() は、マルチ決済端末を提供しているキャッシュレス決済サービスです。

は、マルチ決済端末を提供しているキャッシュレス決済サービスです。

初期・月額費用が無料で、本来19,800円(税込)がかかる決済端末も最初の1台は「申し込み完了日から180日以内に売り上げ合計10万円以上」という条件を達成すれば無償で提供 されます。

一部のクレジットカード決済では2回払いやリボ払いにも対応 できるので、1回払い以外の支払い方法を利用したい顧客にも利用してもらえるチャンスが増えますよ。

またSTORES 決済![]() はかかるコストが低い上、「審査がスムーズ」「入金サイクルが短い」「端末の操作が簡単」などの特徴があり、キャッシュレス決済を初めて導入した人がユーザーの60%*1を占めています。

はかかるコストが低い上、「審査がスムーズ」「入金サイクルが短い」「端末の操作が簡単」などの特徴があり、キャッシュレス決済を初めて導入した人がユーザーの60%*1を占めています。

無料の専用相談窓口も設けているので、初めてキャッシュレス決済を導入する方におすすめの決済サービスといえます。

おすすめ5 PayPay

| 決済端末の代金 | PayCAS Mobile(オールインワンタイプ):78,800円(税別) ※特別セットプラン適用の場合は無料 |

|---|---|

| 初期費用 | 無料 |

| 月額費用 | 4,000円〜(通信費含む) ※特別セットプラン適用の場合は1,980円/1台 【オプション】 電子マネー決済利用の場合:1,020円/1台 |

| 決済手数料 | 2.95~3.24% ※特別セットプランの場合は2.80~2.95% |

| 入金サイクル | 月2回(当月15日締め当月末振り込み・当月末締め翌月15日振り込み) |

| 導入までの日数 | 4~6週間程度 |

| 対応する決済方法 | Visa、Mastercard、American Express、JCB、Diners Club、Discover、UnionPay(銀聯)、PayPay、楽天ペイ、d払い、メルペイ、au PAY、J-Coin Pay、Alipay、WeChat Pay、UnionPay(銀聯)QRコード、JKO Pay、交通系電子マネー、楽天Edy、nanaco、WAON、iD、QUICPay、Apple Pay、Google Pay など |

PayPayは、

PayPayと他社のキャッシュレス決済に対応した専用端末を提供するキャッシュレス決済サービスです。

専用端末の購入代金は78,800円(税別)と高めですが、「特別セットプラン」が適用されると 端末の購入費用が無料になり、月額費用や決済手数料も割引されますよ。

PayPayでは1台で複数の決済手段に対応したマルチ決済端末と、

PayPayのみに対応したQRコード決済のどちらかを選ぶことができます。

QRコード決済のみの場合は、端末の購入が不要で決済手数料がマルチ決済端末よりも割安なのが特徴です。

審査通過後に送付されるQRコードをレジ横に設置するだけで利用できますよ。

PayPay以外の決済手段も提供したい方はマルチ決済端末を、導入費用を抑えたい方や

PayPayのみの導入を希望する方はQRコード決済のみを選ぶと良いでしょう。

おすすめ6 楽天ペイ

| 決済端末の代金 | 楽天ペイ ターミナル(オールインワンタイプ):38,280円(税込) 楽天ペイ カードリーダー(ポータブル型):19,800円(税込) |

|---|---|

| 初期費用 | 無料 |

| 月額費用 | 無料 |

| 決済手数料 | 2.95~3.24% ※特別セットプランの場合は2.80~2.95% |

| 入金サイクル | 楽天銀行:365日翌日に自動で入金される(振込手数料:無料) 他の銀行:入金依頼後、最短翌日に入金される(振込手数料:330円/回) |

| 導入までの日数 | 最短6日 |

| 対応する決済方法 | Visa、Mastercard、American Express、JCB、Diners Club、Discover、交通系電子マネー決済、楽天Edy、nanaco、WAON、iD、QUICPay、楽天ペイ、auペイ、Apple Pay、Alipay+、WeChat Pay、UnionPay(銀聯)QRコード、JKO Pay など |

楽天ペイは、マルチ決済端末「楽天ペイ ターミナル」とカードリーダー型の決済端末を提供するキャッシュレス決済サービスです。

どちらの決済端末も利用できる決済手段や決済手数料は同じです。

楽天ペイでは売上金の入金先を楽天銀行の口座に指定すると、前日分の売り上げを365日いつでも自動的に入金してくれる上に、振込手数料がかかりません。

楽天銀行以外の口座でも23:45までに入金を依頼すれば、当日23:50までの売り上げを翌営業日に振り込んでくれますよ。

1回につき330円の振込手数料が発生しますが、売上金を早く入金してほしい方におすすめです。

おすすめ7 Airペイ

| 決済端末の代金 | 専用カードリーダー(ポータブル型):20,167円(税込) ※条件達成で端末代金が0円になるキャンペーン中 ※iPadまたはiPhoneが必要 |

|---|---|

| 初期費用 | 無料 |

| 月額費用 | 無料 |

| 決済手数料 | 1.08~3.24% |

| 入金サイクル | 登録口座がみずほ銀行、三菱UFJ銀行、三井住友銀行の場合には月6回、他の銀行の場合には月3回入金される(ゆうちょ銀行は利用不可) 振込手数料:無料 |

| 導入までの日数 | 2週間程度 |

| 対応する決済方法 | Visa、Mastercard、American Express、JCB、Diners Club、Discover、UnionPay(銀聯)、iD、QUICPay、Kitaca、Suica、PASMO、TOICA、manaca、ICOCA、SUGOCA、nimoca、はやかけん(AirペイQRアプリのダウンロードでAlipay+、WeChat Pay、UnionPay(銀聯)QRコード、COIN+、d払い、PayPay、au PAY、楽天ペイ、J-coin Pay、Smart Code™にも対応可) など |

Airペイはカードリーダー型のマルチ決済端末を提供するキャッシュレス決済サービスです。

1台で55種類を超えるキャッシュレス決済手段に対応していますが、利用にはiPadまたはiPhoneとの連携が必要なので注意しましょう。

またPayPayなどのQRコード決済を利用する場合は、関連サービスである「AirペイQR」に申し込んだ上で専用アプリをダウンロードする必要があります。

Airペイは初期・月額費用が無料で、決済手数料が低い点が特徴の一つです。

なお決済手数料は以下のように決済手段によって異なります。

| 決済方法 | 決済手数料 |

|---|---|

| クレジットカード決済 | Visa、Mastercard、American Express、JCB、Diners Club、Discover、UnionPay(銀聯):3.24% |

| 電子マネー決済 | Suica、PASMO、ICOCAなどの交通系電子マネー:2.95% |

| コード決済(Airペイ QR) | COIN+:1.08% Alipay+、WeChat Pay、UnionPay(銀聯)QRコード、d払い、PayPay、au PAY、楽天ペイ、J-Coin Pay、Smart Code™:2.95% |

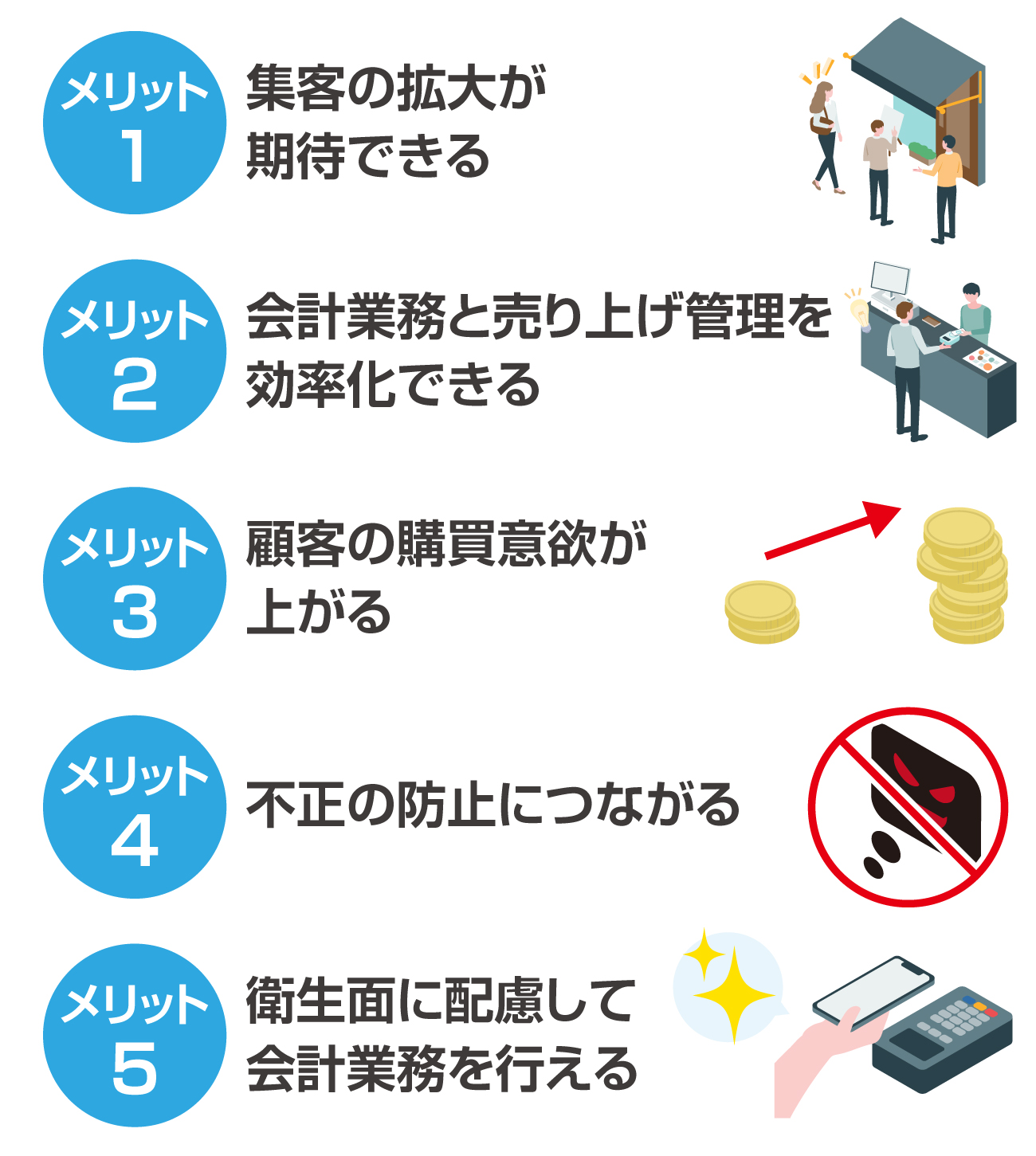

4.キャッシュレス決済端末を導入するメリット

お店にキャッシュレス決済端末を導入すると売り上げや集客力のアップにつながるといった話を聞いたことある方もいらっしゃるでしょう。

しかし具体的にどんなメリットがあるのか、お店に必要なのかが分からないという方もいらっしゃるかもしれませんね。

この章ではキャッシュレス決済端末を導入するメリット、以下5点について解説します。

【キャッシュレス決済端末を導入するメリット】

メリット1 集客の拡大が期待できる

キャッシュレス決済を導入することは、集客力のアップにつながります。

キャッシュレス決済の場合、現金決済とは違って支払額に対してポイントの還元が行われることも少なくありません。

少しでもお得に買い物や食事をするために、現金払いよりも特典のあるキャッシュレス決済を積極的に利用する消費者も多数います。

そのためキャッシュレス決済を提供することで多くの顧客のニーズに応えられる といえますね。

またクレジットカード決済では、分割払いなどの支払い方法を設定することができます。

「分割払いなら購入できる」といった顧客の要望にも応えられますよ。

メリット2 会計業務と売り上げ管理を効率化できる

キャッシュレス決済端末を導入すると、会計業務がスムーズになり、売り上げ管理の効率化につながります。

現金決済の場合は、現金の受け取りやお釣りの計算や準備などの手間がかかります。

しかしキャッシュレス決済であれば、顧客にスマホを提示してもらったり、カードをタッチしてもらったりするだけで会計業務を済ませることができます。

会計のスピードが速くなれば顧客満足度のアップにつながる他、従業員の負担も軽減されるでしょう。

さらに決済端末のなかには、どの商品がいつ、どれだけ売れたかといったデータを集めることができる機種もあるので、売り上げ管理を簡単に行えます。

メリット3 顧客の購買意欲が上がる

キャッシュレス決済端末を導入することで、購入をためらっていた方にも購入してもらいやすくなりますよ。

キャッシュレス決済を利用できれば、手持ちの現金が足りない場合でも商品を購入することができます。

またキャッシュレス決済は利用金額に応じてポイントが還元されるサービスも多いため、顧客の購買意欲が高まりやすいといえるでしょう。

メリット4 不正の防止につながる

キャッシュレス決済端末を導入することで、犯罪や不正を防止する効果を期待できます。

現金決済を行う場合、売上金や釣り銭など店舗内で扱うお金が増えるため、盗難や着服があると大きな損害を被る可能性もあります。

その点キャッシュレス決済端末を導入すれば、現金を扱う機会が減少するので店舗内で管理するお金を減らすことができます。

強盗などによる現金の盗難や、店舗スタッフによる着服といったリスクを抑えられます。

そのためキャッシュレス決済端末の導入は防犯や不正対策として効果的といえますよ。

メリット5 衛生面に配慮して会計業務を行える

キャッシュレス決済端末を導入すれば、衛生的な会計業務を行えます。

現金での決済では、不特定多数の人が触っている小銭やお札を直接手で触れる必要があります。

飲食店や感染症対策に力を入れている店舗であれば、こうした現金での会計業務に不安を覚えるところもあるでしょう。

キャッシュレス決済端末を利用した決済なら、小銭やお札を直接受け取ったり、渡したりする機会が減ります。

スマホでコードを読み込んでもらったり、決済端末にカードをタッチしてもらったりすることで非接触での決済ができるので、衛生的な会計業務が行えるといえますよ。

5.キャッシュレス決済端末を導入する際の注意点

キャッシュレス決済端末の導入について、注意すべきことはないのか気になる方もいらっしゃるでしょう。

キャッシュレス決済端末の導入の際は、以下の点に注意しましょう。

【キャッシュレス決済端末を導入する際の注意点】

注意点1 審査がある

キャッシュレス決済端末の導入時には、必ず決済手段ごとに審査があります。

クレジットカード決済のように最短即日から数日ほどで審査結果が出るもの、コード決済のように1カ月程度かかるものもあります。

決済サービスにもよりますが、決済端末が手元に届き次第、審査に通過した決済手段から提供を開始することができますよ。

なお審査の際には、開業届や本人確認書類など必要書類の提出を求められます。

注意点2 通信環境を整える必要がある

キャッシュレス決済端末は、インターネット回線を使って決済を行うので、事前に通信環境を整えておく必要があります。

決済端末にSIMカードが内蔵されていて、キャリア回線の電波が届く場所であれば使える機種もありますが、多くのキャッシュレス決済端末ではインターネット環境の用意が必要です。

例えば本記事でおすすめしているキャッシュレス決済端末の利用時に必要な通信環境は、以下のとおりです。

【おすすめのキャッシュレス決済端末利用時に必要な通信環境】

| サービス名 | 端末ごとの必要な通信環境 |

|---|---|

| Square |

Squareターミナル:Wi-Fi、有線LAN Squareリーダー:Wi-Fi、モバイルデータ通信、ホットスポット Squareスタンド:Wi-Fi、有線LAN、モバイルデータ通信(取り付けたiPadから通信) |

| Airペイ | 専用カードリーダー:通信可能なiPadまたはiPhoneとBluetooth接続 |

| PAYGATE |

専用マルチ決済端末:Wi-Fi、モバイルデータ通信(4G) |

| stera pack |

stera terminal:有線LANを推奨 |

| STORES 決済 |

専用マルチ決済端末:スマホまたはタブレットとBluetooth接続 |

| PayCAS Mobile(SIM内蔵):Wi-Fi | |

| 楽天ペイ | 楽天ペイターミナル(SIM内蔵):Wi-Fi、モバイルデータ通信(4G LTE) 楽天カードリーダー:通信可能なスマホやタブレット |

このように決済端末によって、必要な通信環境は異なります。

あらかじめ利用する決済端末に必要な通信環境を用意しておきましょう。

注意点3 セキュリティーに配慮する必要がある

キャッシュレス決済端末の導入後は、セキュリティー面への配慮が求められます。

キャッシュレス決済端末ではカード情報や取引履歴など、顧客の個人情報を取り扱います。

そのため万一決済端末内の情報が漏えいしてしまうと、大きな損害が発生する恐れもありますよね。

キャッシュレス決済端末の提供会社でもセキュリティーには十分配慮していますが、お店でも以下のようにセキュリティー対策を行い、不正利用が起こらない環境をつくることが大切です。

- ・顧客の目が届かないところにクレジットカードを持って行かない

- ・スタッフができるだけ顧客のクレジットカードやスマホに触れない

- ・タッチ決済(コンタクトレス決済)に対応可能な決済端末を選ぶ

- ・「PCI DSS」準拠の決済サービスを選ぶ

- ・信頼性の高い会社のキャッシュレス決済端末を選ぶ

- ・決済が完了したかどうかをしっかり確認する

- ・レジに防犯カメラを設置する

注意点4 現金・キャッシュレス決済の両方の管理が必要

キャッシュレス決済端末を導入しても、現金払いの対応がなくなるわけではないため、現金決済とキャッシュレス決済両方の管理が必要です。

またキャッシュレス決済による売り上げは、入金時に決済手数料が差し引かれるため、金額の確認に手間を取る可能性もあるでしょう。

解決策の一つとして、「POSシステム」を活用することをおすすめします。

POSシステムを活用するとキャッシュレス決済端末とレジを連動できるため、現金管理も含めた売り上げの管理が容易になります。

Square![]() やPAYGATE

やPAYGATE ![]() 、stera pack、

、stera pack、PayPayなどはPOSシステムとの連動も可能な端末を提供していますよ。

6.キャッシュレス決済端末の導入についてよくある疑問

新しいシステムの導入を検討していても、疑問があっては利用に踏み出せないという方もいらっしゃるのではないでしょうか。

この章ではキャッシュレス決済端末の導入についてよくある以下の疑問にお答えします。

疑問1 キャッシュレス決済を導入する際に必要なものは?

キャッシュレス決済の導入時には審査を受ける必要があるため、提出する書類を準備しておきましょう。

必要書類はキャッシュレス決済サービスごとに異なりますが、例を以下の表にまとめました。

- ・商業・法人登記簿謄本(法人の場合)

- ・個人事業の開業・廃業届出書(個人事業主の場合)

- ・代表者の身分証明書

- ・履行事項全部証明書

- ・売上金の入金先口座の情報

- ・店舗の実態が分かるもの

事業の業種などによっても必要書類が異なる場合もあるので、事前に確認しておくことをおすすめします。

疑問2 1回の決済で複数の支払い方法を併用できる?

このように複数の決済方法の併用ができるのか気になる方もいらっしゃるでしょう。

基本的にキャッシュレス決済の利用時に複数の決済方法を併用することはできません。

ただしSuicaなどの交通系電子マネーやnanacoなどの流通系電子マネーで残高が足りない場合に限り、不足分を現金で支払ってもらったり、その場で現金をチャージして支払ってもらったりすることは可能です。

また商品・サービスごとに会計を分けて支払う場合には、別の決済方法を利用できます。

疑問3 キャッシュレス決済の導入に活用できる補助金はある?

キャッシュレス決済の導入には少なからずコストが発生するため、補助金をもらえたらうれしいという方もいらっしゃるでしょう。

政府がキャッシュレス決済の普及を推奨していることもあり、決済端末の導入に活用できる補助金制度もあります。

以下の補助金であれば、キャッシュレス決済端末の導入に活用できる可能性が高いといえますよ。

【キャッシュレス決済の導入に活用できる補助金】

| 補助金 | 補助金額 | 対象となる費用 |

|---|---|---|

| IT導入補助金(デジタル化基盤導入枠) | 経費の2分の1以内 | 会計ソフトや決済ソフトの導入費用、レジなどの購入費用の一部 |

| 小規模事業者持続化補助金(通常枠) | 経費の3分の2以内(上限額50万円) | 小規模事業者が直面する制度変更などの対策にかかる費用の一部 |

| 業務改善補助金 | 「生産性の向上に資する設備投資などにかかった費用に一定の助成率をかけた金額」と「助成上限額」とを比較し、いずれか安い方の金額 ※助成率と助成上限額は事業場内最低賃金の引き上げ額によって異なる |

機器・設備の導入費用 |

キャッシュレス決済端末の導入時に受けられる補助金について、詳しい内容はこちらで解説しています。

7.まとめ

キャッシュレス決済端末は導入することで、集客や顧客の購買意欲のアップ、会計業務・売り上げ売上管理の効率化といった多くのメリットを得ることができます。

キャッシュレス決済端末を比較する際は、端末の形式や対応する決済手段、機能、導入スピードなどを確認し、事業の種類や顧客層に合わせて選ぶことをおすすめします。

なおキャッシュレス決済を導入する際には審査があるので、必要書類を事前に準備しておきましょう。

また通信環境の整備やセキュリティー面への配慮も必要ですよ。

【おすすめのキャッシュレス決済端末3選】