インボイス制度とは2023年10月1日にスタートする仕入税額控除の新方式です。

インボイス制度が始まることを知っていても、具体的にどのような影響があるのか分からないという個人事業主の方もいらっしゃるのではないでしょうか。

2023年10月1日以降に買い手が仕入税額控除を受けるには、売り手に適格請求書(インボイス)を発行してもらう必要があります。

しかし適格請求書発行事業者としての登録を受けなければ、適格請求書(インボイス)の発行はできません。

今後も取引を円滑に行うために、状況によっては売り上げ1,000万円以上の個人事業主もインボイス制度への対応が必要になるケースがあります。

この記事では、売り上げ1,000万円以下の個人事業主が受ける影響や検討するべき対策などについて分かりやすく解説します。

なおインボイス制度の対応による負担を軽減するための支援措置についても併せてご紹介します。

【インボイス制度に対応!おすすめの会計ソフト3選】

| 会計ソフト | 特長 |

|---|---|

|

|

スマートフォンアプリの操作性が抜群! 確定申告の書類作成から提出までスマホ一つで完結できる >>公式サイトはこちら |

|

|

25年連続売り上げ1位!王道中の王道 簿記の知識がなくても取引入力から確定申告まで完結できる >>公式サイトはこちら |

|

|

関連サービスとの連携が便利! バックオフィス業務をサポートする関連サービスも充実 >>公式サイトはこちら |

福留 正明

1.インボイス制度とは

このようにインボイス制度というワードをよく耳にしていても、内容については分からないという方もいらっしゃるでしょう。

インボイス制度とは軽減税率(複数税率)に対応するための仕入税額控除の新方式であり、正式名称を「適格請求書等保存方式」といいます。

インボイス制度の開始後は、買い手が消費税の仕入税額控除を受けるために、売り手に「適格請求書(インボイス)」を発行してもらう必要があります。

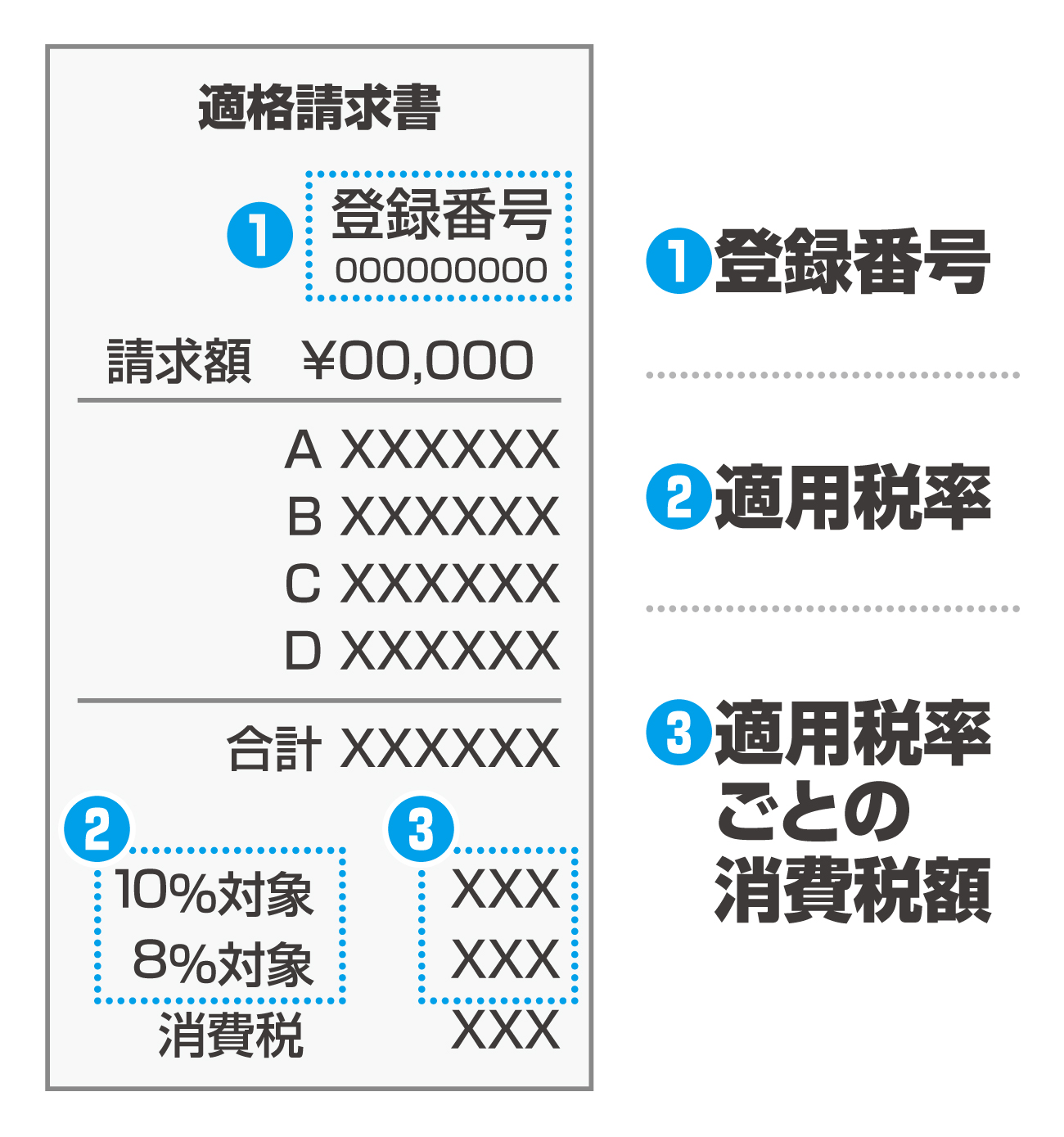

「適格請求書発行事業者」に登録すると事業者ごとに登録番号が発行されます。

適格請求書を発行する際に必ず記載しましょう。

消費税額は10%と8%の税率に分けて記載します。

なお事業者は「免税事業者」と「課税事業者」の二つに分類されており、適格請求書発行事業者の登録ができるのは課税事業者のみです。

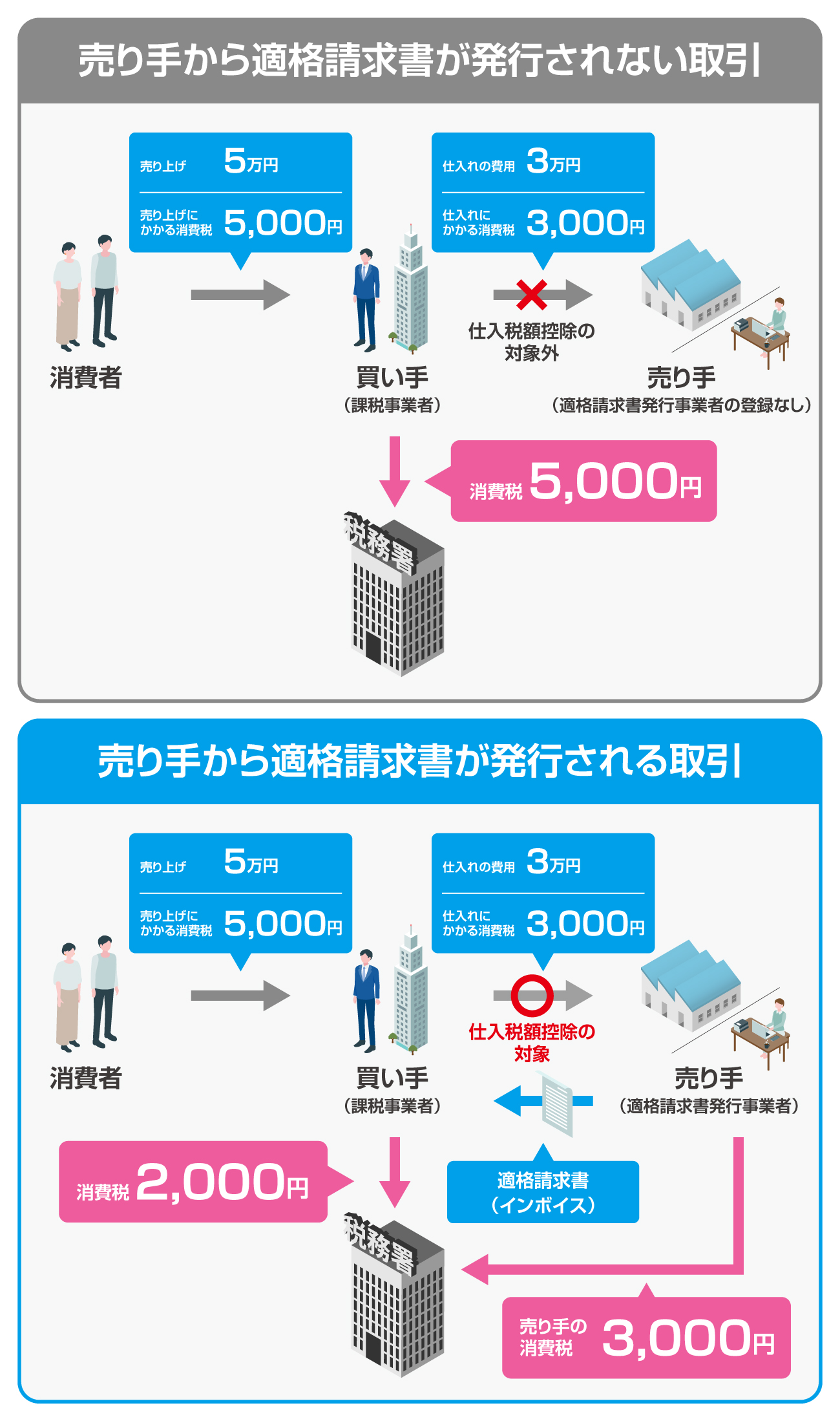

売り手から適格請求書が発行されない取引と、発行される取引の違いを以下の図にまとめました。

売り手から適格請求書が発行されない取引の場合、仕入れ時にかかる消費税が仕入税額控除の対象外となり、買い手は売上時にかかる消費税5,000円をそのまま納めます。

対して売り手から適格請求書が発行される取引の場合、仕入れ時にかかる消費税は仕入税額控除の対象です。

売上時にかかる消費税5,000円から、仕入れ時にかかる消費税3,000円を差し引いた2,000円を買い手が納付し、売り手は仕入れ時にかかる消費税3,000円のみを納付します。

インボイス制度の導入で具体的にどのような影響があるのかは、次章でご説明します。

2.インボイス制度の導入で売り上げ1,000万円以下の個人事業主が受ける影響

このようにインボイス制度によって、売り上げ1,000万円以下の個人事業主にどのような影響があるのかを知っておきたい方もいらっしゃるでしょう。

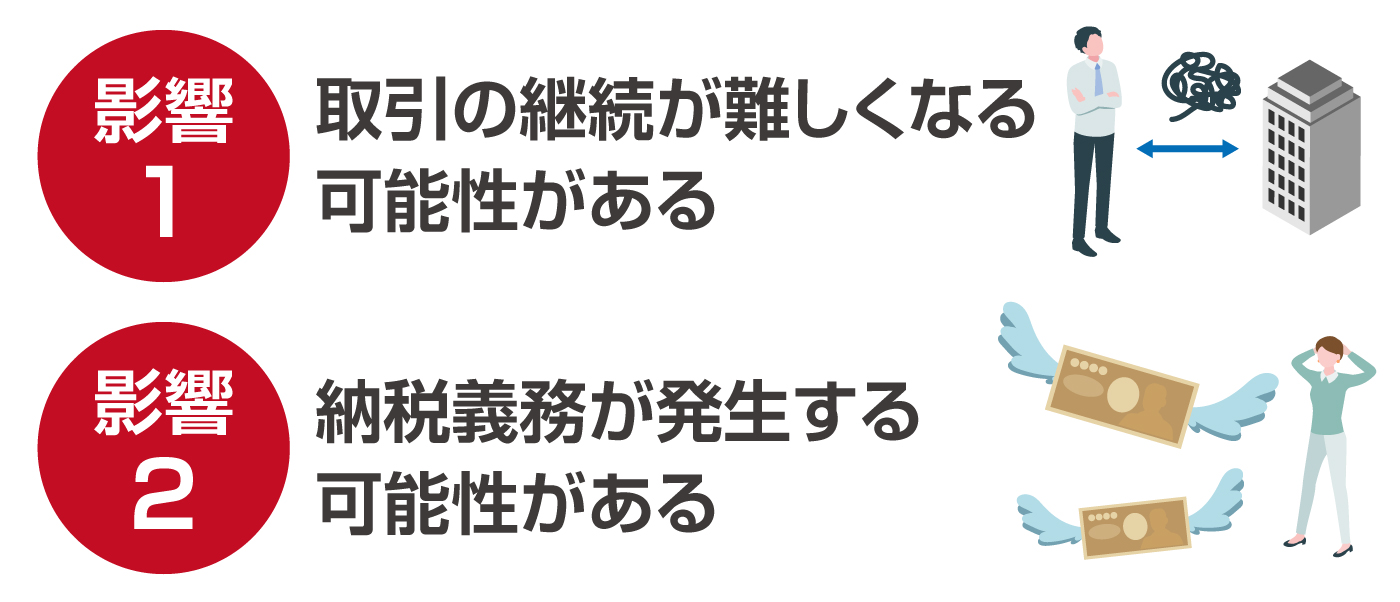

インボイス制度の導入で売り上げ1,000万円以下の個人事業主が受ける影響は以下のとおりです。

売り上げ1,000万円以下の個人事業主(免税事業者)の取引先に売り上げ1,000万円以上の事業者(課税事業者)がいる場合、今後の取引への影響を考えて適格請求書を発行できる課税事業者になるかならないかを判断しなければなりません。

影響1 取引の継続が難しくなる可能性がある

ご自身が免税事業者のままでいる場合、買い手が課税事業者だと取引の継続が難しくなる可能性があります。

免税事業者は適格請求書の発行ができません。

そのため買い手が仕入税額控除を受けられず、消費税の負担額が増えてしまうことを理由に、取引を中止する恐れがあります。

買い手によっては、消費税の負担を補うために取引額の値下げを要求してくる可能性もあるでしょう。

また仕入税額控除を適用できないからと敬遠(けいえん)され、新しい取引の獲得が困難になることも考えられます。

影響2 納税義務が発生する可能性がある

売り上げ1,000万円以下の個人事業主(免税事業者)が課税事業者になる場合、これまで免除されていた消費税の納付義務が発生する可能性があります。

課税事業者に切り替えて適格請求書発行事業者になれば、インボイス制度の開始後も取引の継続・獲得に支障がないと考えられます。

しかし消費税を納める分、売り上げが少なくなる点には注意が必要です。

また消費税の計算・申告などの手間も発生します。

3.インボイス制度導入で売り上げ1,000万円以下の個人事業主が検討すべき対策

結論からいってしまえば、売り上げ1,000万円以下の個人事業主は、インボイス制度の導入に伴い免税事業者のままでいるか、適格請求書を発行するために課税事業者になるかを判断する必要があります。

買い手(取引先)が免税事業者の場合、適格請求書の発行を求められることはないので、免税事業者のままで問題はありません。

しかし買い手が課税事業者の場合、適格請求書を発行できないと事業に影響が出る可能性があるため課税事業者に切り替えるかを検討する必要があります。

免税事業者のままでいる場合と、課税事業者に切り替えて適格請求書発行事業者になった場合のメリット・デメリットを比較した上で、どのように対応するのかを決めると良いでしょう。

以下の表にそれぞれのメリット・デメリットをまとめました。

| メリット | デメリット | |

|---|---|---|

| 免税事業者のままでいた場合 | ・今までどおり消費税の納付義務が免除される | ・適格請求書の発行ができない ・取引の中止または値引きを要求され、収入が減る可能性がある ・課税事業者と新規の取引の獲得が難しい |

| 課税事業者に切り替えて適格請求書発行事業者になった場合 | ・適格請求書の発行ができる ・課税事業者と引き続き取引が可能 |

・消費税の納付義務が発生するため、利益が減る恐れがある ・適格請求書の発行や消費税の計算・申告などの業務が増える |

なお適格請求書の有無によって買い手(取引先)がどういった対応を取るのかを確認し、後で課税事業者に切り替えるのも一つの方法です。

4.適格請求書発行事業者の登録申請から納税までの流れ

このようにインボイス制度の開始に向けて適格請求書発行事業者になろうと思っても、どのような対応をすれば良いのか分からないという方もいらっしゃるのではないでしょうか。

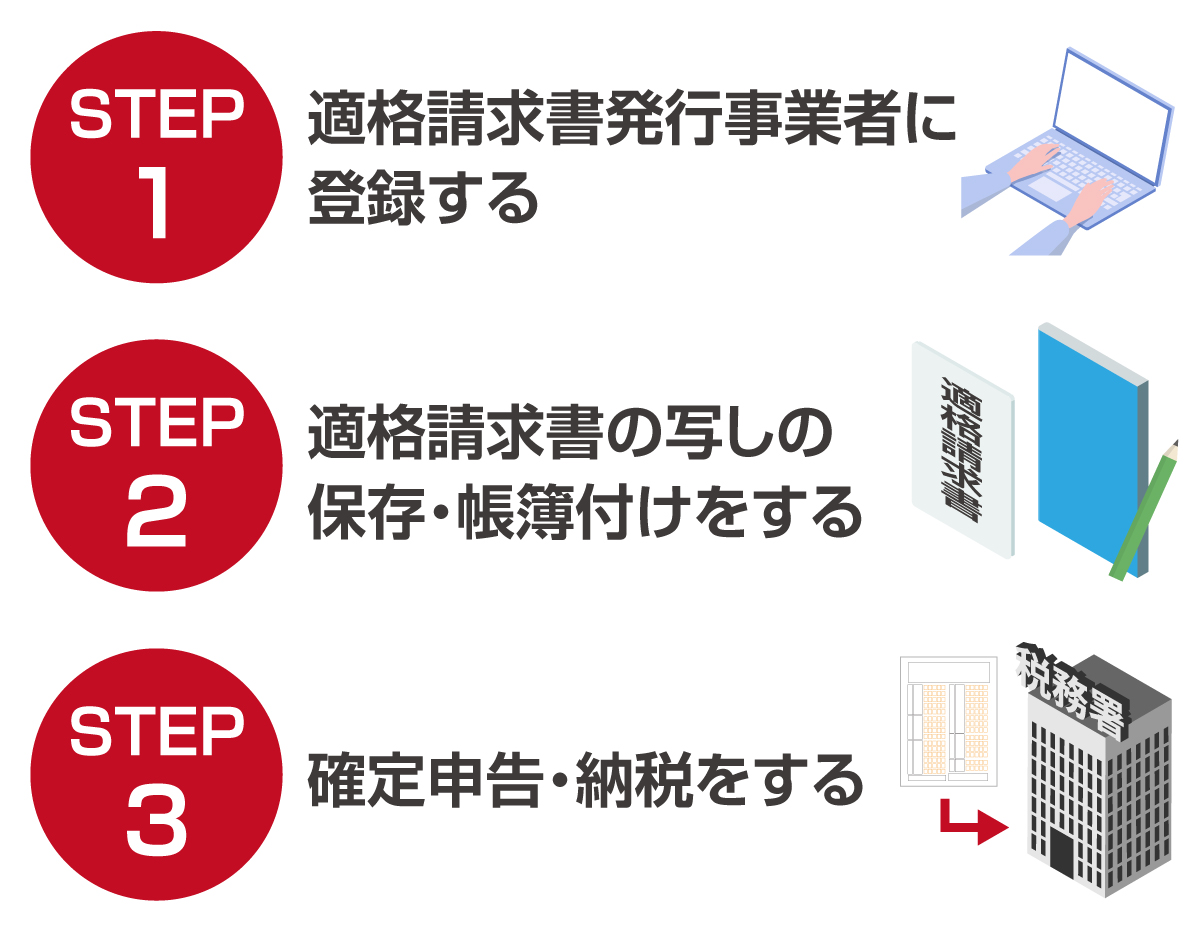

STEP1 適格請求書発行事業者に登録する

インボイス制度が始まる2023年10月1日から適格請求書を発行するには、2023年9月30日までに適格請求書発行事業者の登録が必要です。

所轄の税務署に「適格請求書発行事業者の登録申請書」を提出しましょう。

また管轄地域のインボイス登録センターに申請書を郵送する方法や、国税庁が運営するオンラインシステムのe-Taxを利用して手続きする方法もあります。

書類の審査が通ると、適格請求書発行事業者の登録番号や公表情報などが記載された「登録通知書」が送付されます。

登録申請書の提出から登録通知書が届くまでの期間の目安は以下のとおりです。

| 提出方法 | 期間の目安 |

|---|---|

| 持ち込み・郵送 | 約1カ月半 |

| e-Tax | 約1カ月 |

STEP2 適格請求書の写しの保存・帳簿付けをする

適格請求書を発行したら、写しを保存し帳簿付けを行います。

なお記帳の際にも10%と8%の税率に分けて消費税額を記載します。

その他はこれまでの「区分記載請求書保存方式」と同じであり、適格請求書発行事業者の登録番号などの記載は不要です。

なお適格請求書の写しと帳簿は保存が義務付けられており、保存期間は発行した日の属する課税期間の末日の翌日から、2カ月が経過した日をもとに7年間です。

例えば、2023年10月1日に適格請求書を発行した場合の保存期間は以下のとおりです

| 課税期間の末日 | 2023年12月31日 |

|---|---|

| 課税期間の末日の翌日 | 2024年1月1日 |

| 2カ月が経過した日 | 2024年3月1日 |

| 保存の期限 | 2031年3月1日 |

STEP3 確定申告・納税をする

適格請求書発行事業者になると、所轄の税務署に消費税の確定申告・納税をする必要があります。

消費税の確定申告・納税の期間は原則、翌年の1月1日から3月31日までです。

消費税の確定申告に必要な書類は以下のとおりです。

| 書類 | 詳細 |

|---|---|

| 本人確認書類 | 【マイナンバーカードをお持ちの方】 ・マイナンバーカード 【マイナンバーカードをお持ちでない方】 ・番号確認書類(通知カード、住民票の写しなど) ・身元確認書類(運転免許証、パスポート、在留カードなど) |

| 消費税の申告書 | ・消費税および地方消費税の確定申告書(第一表および第二表) ・税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表 ・課税売り上げ割合・控除対象仕入税額等の計算表 など |

消費税の計算方法には「一般課税」と「簡易課税」の二つがあり、申告書が異なるため注意しましょう。

なおインボイス制度によって免税事業者が課税事業者に切り替えた場合のみ、税負担が軽減される支援措置を利用できます。

消費税の申告書の作成ができたら、以下の方法で提出しましょう。

- ・e-Taxで提出する

- ・所轄の税務署の窓口に提出する

- ・郵便または信書便で所轄の税務署に送付する

書類を提出した後は、納付の手続きを行います。

消費税の納付方法は以下のとおりです。

- ・振替納税を利用する

- ・キャッシュレス納付を利用する

- ・ダイレクト納付(e-Taxによる口座振替)を利用する

- ・インターネットバンキングやATMで納付する

- ・クレジットカードで納付する

- ・スマートフォンアプリで納付する

- ・QRコードを用いてコンビニで現金で納付する

- ・金融機関または所轄の税務署の窓口で現金で納付する

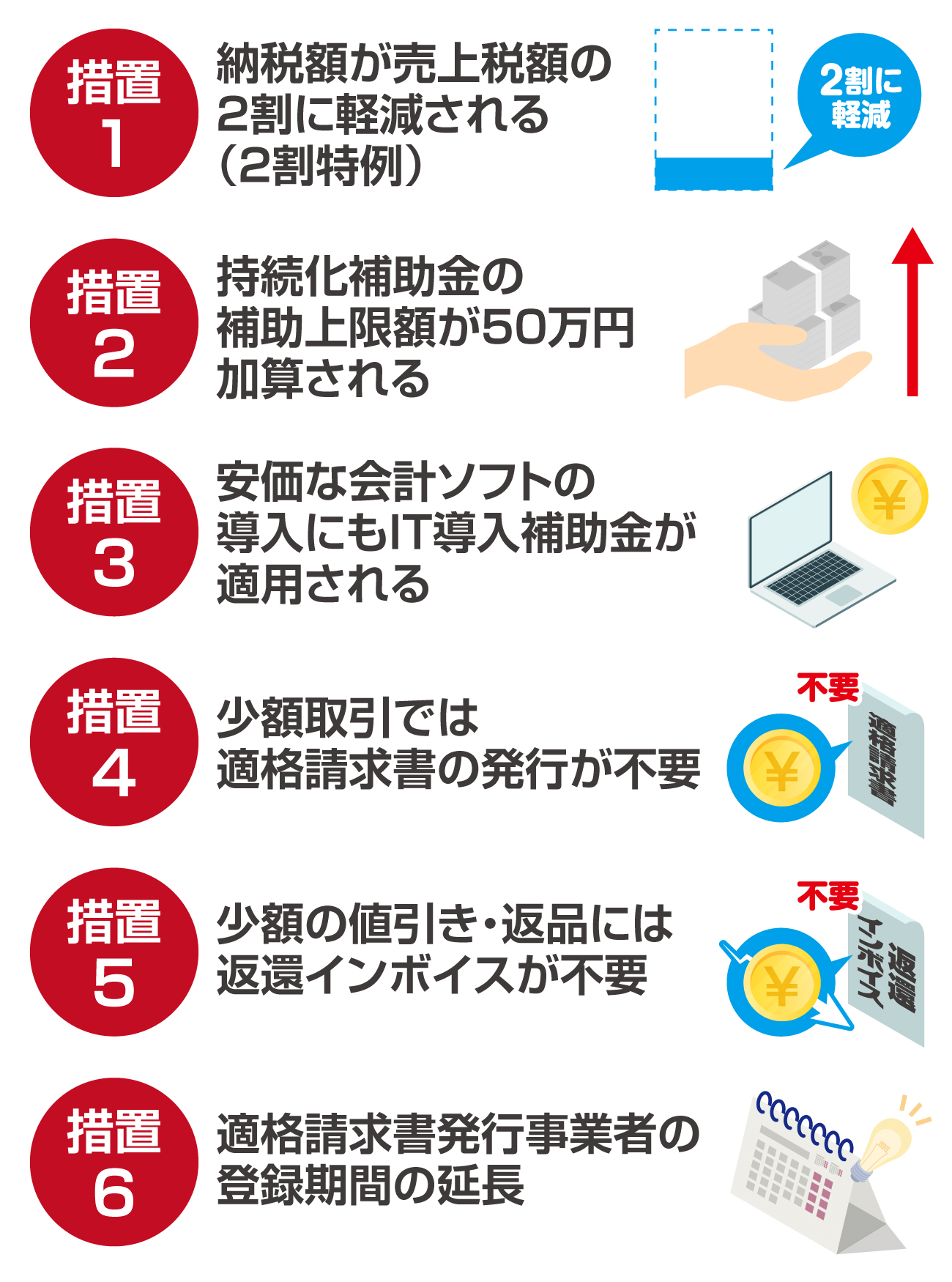

5.インボイス制度の負担を軽減できる6つの支援措置

インボイス制度の導入に伴い、税負担の軽減や補助金の拡充など、さまざまな支援措置が見直しされました。

この章では、インボイス制度の負担を軽減できる六つの支援措置について解説します。

| 対象となる事業者 | 措置の内容 |

|---|---|

| 免税事業者から適格請求書発行事業者になった方 | 納税額が売上税額の2割に軽減される(2割特例) |

| 小規模事業者 | 持続化補助金の補助上限額が50万円加算される |

| 中小企業・小規模事業者 | 安価な会計ソフトの導入にもIT導入補助金が適用される |

| 中小事業者(条件あり) | 少額取引では適格請求書の発行が不要 |

| 全ての事業者 | 少額の値引き・返品には返還インボイスが不要 |

| 全ての事業者 | 適格請求書発行事業者の登録期間の延長 |

措置1 納税額が売上税額の2割に軽減される(2割特例)

インボイス制度の開始を機に免税事業者から課税事業者および適格請求書発行事業者になった方は、「2割特例」を利用できます。

2割特例とは、売り上げにかかる消費税額から8割を差し引き、2割を納付する制度です。

2割特例を適用できる期間は、2023年10月1日から2026年9月30日までの日の属する各課税期間です。

2割特例の適用終了後は、一般課税または簡易課税のどちらかを選択して申告を行いましょう。

措置2 持続化補助金の補助上限額が50万円加算される

免税事業者から適格請求書発行事業者に登録した小規模事業者は、「持続化補助金」の上限金額が一律50万円加算されます。

事業者が取り組む内容によって申請する枠が異なりますが、補助金の上限は50万円または200万円です。

インボイス特例の要件を満たした場合50万円がプラスされ、交付される補助金は最大100万円または250万円になります。

なお持続化補助金を利用するには申請が必要です。

国税庁サイト「インボイス制度に関する情報ガイド」で申請の準備や受け付けスケジュールなどを確認しましょう。

措置3 安価な会計ソフトの導入にもIT導入補助金が適用される

中小企業や小規模事業者が利用できる「IT導入補助金」の「デジタル化基盤導入枠」にて、補助金の下限額がなくなったため、安価な会計ソフトも補助金を利用して導入できます。

デジタル化基盤導入枠(デジタル化基盤導入類型)の補助金の詳細は以下のとおりです。

| デジタル化基盤導入枠 (デジタル化基盤導入類型) |

||||

|---|---|---|---|---|

| 補助金の対象 | ソフトウェア購入費・クラウド利用料(最大2年分)・導入関連費 | PC・タブレット・プリンター・スキャナー・複合機 | レジ・券売機など | |

| 補助率 | 3/4以内 | 2/3以内 | 1/2以内 | 1/2以内 |

| 下限額・上限額 | (下限額なし)~50万円以下 ※下限額を撤廃 |

50万円超~350万円 | (下限額なし)~10万円 | (下限額なし)~20万円 |

会計ソフトや受発注ソフト、決算ソフトなどだけではなく、PCやタブレットなどのハードウェアにかかる購入費用も補助金の対象です。

IT導入補助金の申請の流れは、IT導入支援事業者と商談などを行った上で適したITツールを決定し、手続きを行うことで補助金が交付されます。

措置4 少額取引では適格請求書の発行が不要

2023年10月1日から2029年9月30日までの期間において、対象の中小事業者が少額取引(税込1万円未満)の課税仕入れを行う場合、帳簿の保存のみで仕入税額控除が可能です。

少額特例の適用は、課税仕入れにかかる1回の取引金額が税込1万円未満かどうかで決まります。

例えば税込5,000円の商品と税込6,000円の商品(合計税込1万1,000円)を同時に購入した場合、税込1万円以上となり、適格請求書と帳簿の保存が必要です。

一方、税込5,000円の商品と税込6,000円の商品を別日に購入した場合、それぞれが税込1万円未満のため帳簿の保存のみで良く、適格請求書の保存は不要です。

措置5 少額の値引き・返品には返還インボイスが不要

値引きや返品などで売り上げにかかる対価の返還などを行う場合、原則として買い手に返還インボイス(適格返還請求書)を交付する義務があります。

ただし値引きや返品などの金額が税込1万円未満であれば、返還インボイスの交付が免除されます。

例えば10万円分の商品を販売して、取引先から振込手数料500円を差し引いた金額が振り込まれた場合、経費処理では500円の値引きをしていることになります。

本来は返還インボイスを取引先に交付する必要がありますが、値引きした金額が500円で税込1万円未満なので返還インボイスの交付は不要です。

措置6 適格請求書発行事業者の登録期間の延長

インボイス制度の見直しにより、適格請求書発行事業者の登録期限が2023年9月30日までに延長され、申請書には「困難な事情」の記載が不要となりました。

なお申請してすぐに適格請求書発行事業者の登録番号が通知されるわけではないため、登録を決めたら早めに手続きを行いましょう。

6.【インボイス制度対応】個人事業主向け会計ソフト3選

インボイス制度への準備として、会計ソフトの導入を検討している方もいらっしゃるでしょう。

この章ではインボイス制度に対応した個人事業主向けの会計ソフトを三つ厳選してご紹介します。

| ブランド名 | ソフト名 | プラン | 初年度価格(税抜) | 2年目以降(税抜) | 無料期間 |

|---|---|---|---|---|---|

| freee | freee 確定申告 |

スターター | 年額払い11,760円(980円/月) 月額払い1,480円 |

最大30日間無料 | |

| スタンダード | 年額払い23,760円(1,980円/月) 月額払い2,680円 |

||||

| プレミアム | 年額払いのみ39,800円(3,316円/月) | ||||

| 弥生 | やよいの白色申告 オンライン |

フリープラン | 0円 | 0円 | 次年度以降も無料 |

| ベーシックプラン | 0円 | 9,200円 | |||

| トータルプラン | 8,400円 | 16,800円 | - | ||

| やよいの青色申告 オンライン |

セルフプラン | 0円 | 8,800円 | 初年度無料 | |

| ベーシックプラン | 0円 | 13,800円 | 初年度無料 | ||

| トータルプラン | 12,000円 | 24,000円 | - | ||

| マネーフォワード | クラウド確定申告 |

パーソナルミニ | 年額払い10,800円(900円/月) 月額払い1,280円 |

- | |

| パーソナル | 年額払い15,360円(1,280円/月) 月額払い1,680円 |

最大30日間無料 | |||

| パーソナルプラス | 年額払いのみ35,760円(2,980円/月) | - | |||

おすすめ1 freee 確定申告

| ソフト名 | プラン | 価格(税抜) | 無料期間 |

|---|---|---|---|

| freee 確定申告 |

スターター | 年額払い11,760円(980円/月) 月額払い1,480円 |

最大30日間無料 |

| スタンダード | 年額払い23,760円(1,980円/月) 月額払い2,680円 |

||

| プレミアム | 年額払いのみ39,800円(3,316円/月) |

freee 確定申告はfreee株式会社が提供する個人事業主向けクラウド型会計ソフトです。

〇×形式の質問に答えるだけで確定申告書類が簡単に作成できるなど、確定申告を初めて行う方にも使いやすい機能が搭載されています。

またスマホでの操作性も高く、スマホアプリでレシートを撮影すれば仕訳データの自動取得が可能です。

インボイス制度の対応については、消費税申告書の作成や電子申告の機能、帳票機能の大幅なバージョンアップなど、順次アップデートが予定されています。

freee 確定申告は三つのプランがあり、全てのプランで銀行口座・クレジットカードの取引データの同期や確定申告書・請求書の作成などの機能が利用できます。

なお消費税の申告機能が利用できるのはスタンダードからのため、プラン選択には注意しましょう。

おすすめ2 やよいの白色申告 オンライン/青色申告 オンライン

| ソフト名 | プラン | 初年度価格(税抜) | 2年目以降(税抜) | 無料期間 |

|---|---|---|---|---|

| やよいの白色申告 オンライン |

フリープラン | 0円 | 0円 | 次年度以降も無料 |

| ベーシックプラン | 0円 | 9,200円 | 初年度無料 | |

| トータルプラン | 8,400円 | 16,800円 | - | |

| やよいの青色申告 オンライン |

セルフプラン | 0円 | 8,800円 | 初年度無料 |

| ベーシックプラン | 0円 | 13,800円 | 初年度無料 | |

| トータルプラン | 12,000円 | 24,000円 | - |

やよいの白色申告 オンライン/やよいの青色申告 オンライン

は、25年連続売り上げナンバーワン*1の実績を持つ老舗ブランド「弥生」が提供している個人事業主向けのクラウド型会計ソフトです。

簿記の知識がない方でも操作がしやすく、分かりやすいデザインに設計されているのが特徴です。

インボイス制度に関しては、適格請求書の仕訳入力や消費税関連レポートの集計、消費税申告書(2割特例など)の様式に順次対応予定です。

なお白色申告と青色申告で対応しているソフトが異なり、白色申告を行う方はやよいの白色申告 オンライン、青色申告を行う方はやよいの青色申告 オンライン

を利用しましょう。

それぞれ三つのプランが用意されており、全てのプランで確定申告書の作成・提出機能や仕訳・記帳作業の自動化機能、金融機関・請求書・POS(販売時点情報管理)レジなどのデータを連携する機能などが使用できます。

またスマホアプリを使って、場所を選ばずに仕訳作業も可能です。

なおやよいの白色申告 オンラインのフリープランはずっと無料、やよいの青色申告 オンライン

のセルフプランは最初の1年間は無料で利用できます。

おすすめ3 マネーフォワード クラウド確定申告

| ソフト名 | プラン | 価格(税抜) | 無料期間 |

|---|---|---|---|

クラウド確定申告 |

パーソナルミニ | 年額払い10,800円(900円/月) 月額払い1,280円 |

- |

| パーソナル | 年額払い15,360円(1,280円/月)月額払い1,680円 | 最大30日間無料 | |

| パーソナルプラス | 年額払いのみ35,760円(2,980円/月) | - |

マネーフォワード クラウド確定申告は株式会社マネーフォワードが提供する個人事業主向けのクラウド型会計ソフトです。

特徴として金融機関などの取引データを自動取得・自動仕訳し、確定申告に必要な書類を自動で作成してくれる機能が備わっている点が挙げられます。

また関連サービスと連携すれば、バックオフィス業務の効率化も可能です。

インボイス制度の対応では、経過措置を踏まえた仕訳入力や仕入税額控除の計算、消費税申告書の作成・提出など、さまざまな機能が順次アップデートする予定です。

マネーフォワード クラウド確定申告には三つのプランがあり、全てのプランで確定申告書の作成・提出や金融機関・クレジット明細の自動取り込み、請求書・見積書の作成などの機能が利用できます。

なお消費税の集計や申告機能が利用できるのはパーソナルからになります。

7.まとめ

インボイス制度とは仕入税額控除の新方式であり、2023年10月1日に始まります。

インボイス制度の開始後、買い手となる課税事業者が仕入税額控除を適用するためには売り手に適格請求書を発行してもらわねばなりません。

しかし適格請求書を発行するには適格請求書発行事業者になる必要があり、適格請求書発行事業者になれるのは課税事業者のみです。

売り上げ1,000万円以下の個人事業主は免税事業者であるため、課税事業者に切り替えて適格請求書発行事業者になることを検討する必要があります。

なお課税事業者に切り替えた場合、消費税の計算や確定申告を行う必要があります。

会計業務の負担を軽減するためには、インボイス制度に対応した会計ソフトの導入がおすすめですよ。

所得税の確定申告はもちろん、消費税の計算から申告書の作成・提出までスムーズに済ませることができます。

インボイス制度への対応によって生じる税負担や業務負担を軽減するためにさまざまな支援措置が用意されています。

状況によっては会計ソフトの導入にも補助金が出るのでぜひ利用しましょう。

【インボイス制度に対応!おすすめの会計ソフト3選】

| 会計ソフト | 特長 |

|---|---|

|

|

スマートフォンアプリの操作性が抜群! 確定申告の書類作成から提出までスマホ一つで完結できる >>公式サイトはこちら |

|

|

25年連続売り上げ1位!王道中の王道 簿記の知識がなくても取引入力から確定申告まで完結できる >>公式サイトはこちら |

|

|

関連サービスとの連携が便利! バックオフィス業務をサポートする関連サービスも充実 >>公式サイトはこちら |