せどりとは商品を仕入れ、仕入れた額に利益を上乗せして販売するビジネスの手法です。

せどりによって利益を得た場合、確定申告をする必要があるのか分からないという方もいらっしゃるでしょう。

せどりで得た「所得」が一定の基準を超えるとき、確定申告が必要です。

確定申告とは1年間の収入から経費などを差し引いて所得を計算し、税務署に申告する手続きをいいます。

確定申告を行う際には日々のお金の流れを記帳しておく必要があるため、何を経費にできるのか把握することや仕訳について理解しておくことも重要ですよ。

この記事では、せどりで確定申告が必要なケースを説明し、せどりの確定申告の方法や流れ、仕訳方法や経費などについても簡単に解説します。

【せどりの確定申告も簡単!おすすめの会計ソフト3選】

1.せどりで確定申告が必要なケースとは

せどりで利益が発生した場合に、確定申告が必要なのか分からないという方もいらっしゃるでしょう。

結論からいってしまえば、せどりで一定額を超える「所得」を得たときには確定申告が必要です。

ただし確定申告が必要となる基準は、せどりを本業(専業)とするか副業とするかによって異なります。

1-1.本業(専業)でせどりをする場合

せどりが本業(専業)の方や専業主婦(主夫)などで、会社から給与を得ていない方が以下のケースに当てはまる場合には確定申告が必要です。

- ・せどりで得た所得が基礎控除48万円を超える

- ・せどりで得た所得が基礎控除48万円+青色申告特別控除の額を超える(青色申告者の場合)

せどりの所得が基礎控除48万円を超えない場合は、課税所得が発生しないため基本的に確定申告は不要です。

なお青色申告をする場合には、せどりの所得が基礎控除48万円と青色申告特別控除を合わせた額を超えるときに確定申告が必要ですよ。

1-2.副業でせどりをする場合

会社員やアルバイト・パートなどで給与所得を得ている方が、副業としてせどりで20万円を超える所得を得た場合、確定申告が必要です。

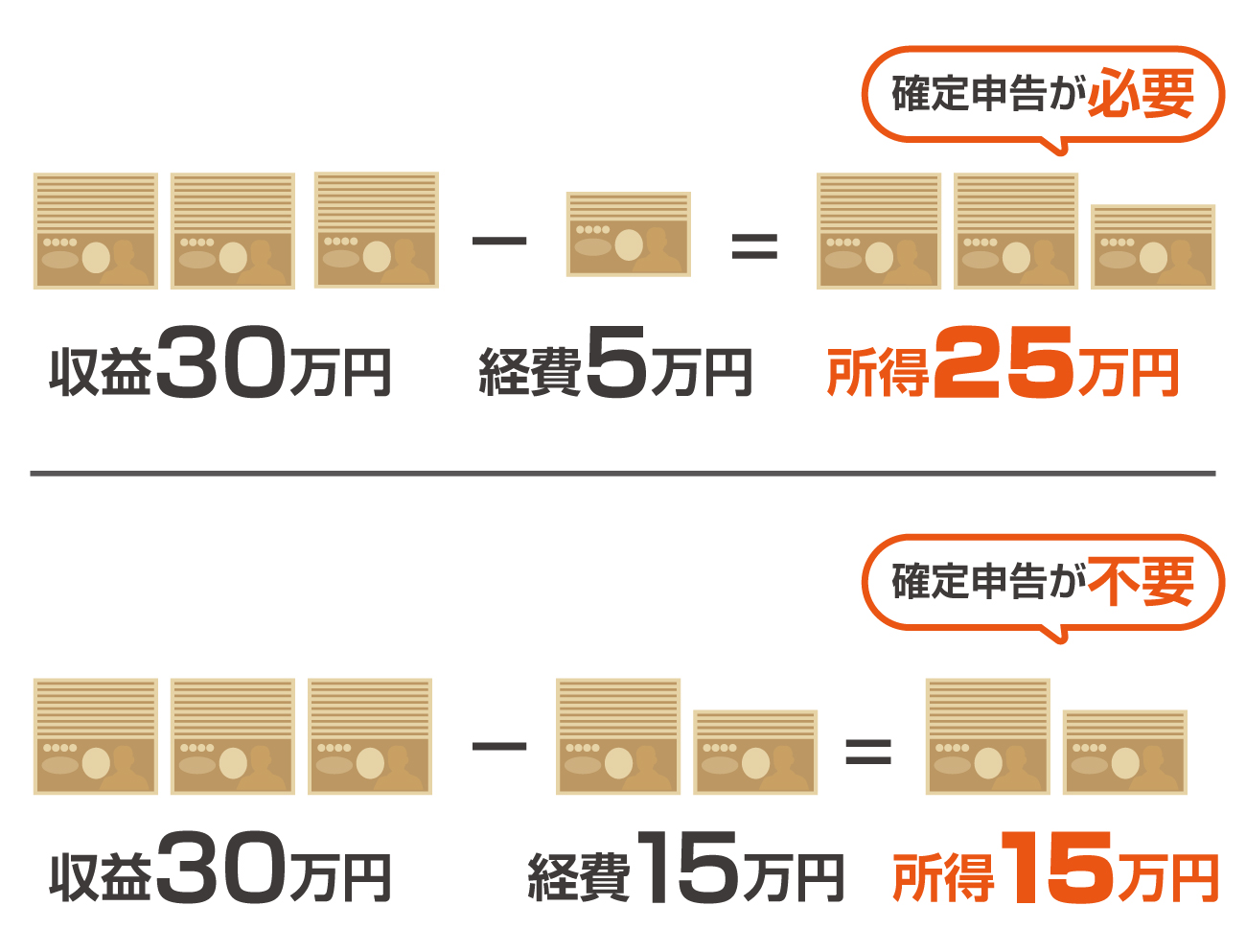

せどりの収益が同じでも、事業にかかる経費によって確定申告が必要な場合と不要な場合があります。

せどりで得た年間の収益が30万円だったときを例として、以下の図にまとめました。

経費が5万円だった場合、せどりで得た年間の所得が25万円となり、20万円を超えるため確定申告が必要です。

一方、経費が15万円の場合、せどりで得た年間の所得が15万円となるため確定申告は不要です。

2.せどりの確定申告の方法

せどりの確定申告の方法には、「白色申告」と「青色申告」の2種類があります。

白色申告は青色申告の承認を受けていない方が行う申告納税制度です。

一方、青色申告は事前に青色申告の承認を受けた方が行える申告納税制度です。

青色申告を行う場合、以下のような優遇措置を受けることができます。

- ・最大65万円(55万円)の青色申告特別控除が受けられる

- ・赤字を3年間(法人は10年間)繰り越せる

- ・30万円未満の資産を一括で経費にできる(減価償却資産)

- ・家族への給与が経費にできる(青色事業専従者給与)

- ・プライベートと事業で共用している場合、家賃や電気代などが経費にできる など

特別控除や赤字の繰り越しなどの優遇措置により、課税所得が少なくなるため大きな節税効果が期待できますよ。

なお青色申告で優遇措置を受けるためには、せどりで得た所得を「事業所得」として申告する必要があります。

明確な区分は定義されていませんが、主に以下の条件を満たしていれば、税務署に事業として認められる可能性が高いといえるでしょう。

- ・収入を得るための活動に責任を持ち、独立して行っている

- ・利益を得ることを目的にし、対価を得ている

- ・継続して活動している

税務署への証明が必要な場合があるので、せどりによって継続して利益を得ていることが分かる取引のデータは必ず残しておきましょう。

3.せどりの確定申告の流れ

このように、せどりの確定申告で具体的に何をしたら良いのか分からないという方もいらっしゃるでしょう。

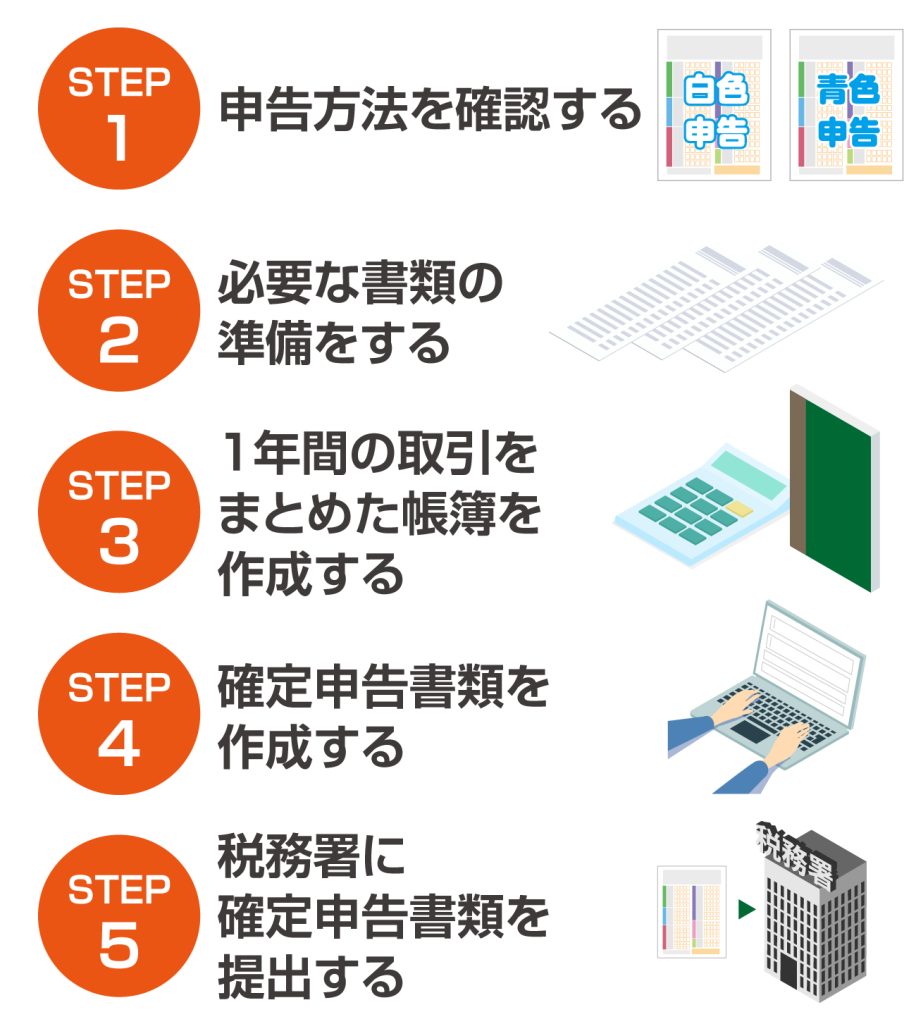

この章では、せどりの確定申告の流れについて以下の五つのSTEPで解説します。

STEP1 申告方法を確認する

まずは白色申告か青色申告のどちらの方法で確定申告をするか確認しましょう。

白色申告をする方であれば事前の申請は不要ですが、青色申告をする方は事前に開業届と青色申告承認申請書を税務署に提出する必要があります。

STEP2 必要な書類の準備をする

確定申告の方法が決まったら、必要な書類を準備しましょう。

せどりの確定申告には、主に以下のような書類が必要です。

| 書類 | 詳細 |

|---|---|

| 本人確認書類 | マイナンバーカードまたは番号確認書類(通知カード、住民票の写しなど)+身分確認書類(運転免許証、健康保険証、在留カードなど) |

| 確定申告書 | 所得税および復興特別所得税の申告書 |

| 控除証明書 | 所得控除や税額控除がある場合 (生命保険控除や住宅ローン控除など) |

| 所得金額を証明する書類 | 【白色申告】 収支内訳書など |

| 【青色申告】 青色申告決算書(貸借対照表・損益計算書)など |

|

| 銀行口座 | 銀行の通帳など(還付金がある場合) |

所得金額を証明するには、1年間の取引や収支を確認できる領収書などを保管しておく必要があります。

確定申告の期限に慌てることがないよう、日頃から取引の記帳を行っておくのがおすすめですよ。

STEP3 1年間の取引をまとめた帳簿を作成する

次に1年間の取引をまとめた帳簿を作成します。

帳簿とは事業の取引やお金の動きを細かく記録したものであり、青色申告決算書や収支内訳書を作成するために必要です。

帳簿の記帳方法には、「簡易(単式)簿記」と「複式簿記」の2種類があります。

なお以下のように、申告方法によって記帳方法と必要な帳簿は異なります。

| 申告方法 | 記帳方法 | 必要な帳簿 | |

|---|---|---|---|

| 白色申告 | 簡易(単式)簿記 | ・法定帳簿(収入金額や必要経費を記載した帳簿) ・任意帳簿(法定帳簿以外で業務に関して作成した帳簿) |

|

| 青色申告 | 青色申告特別控除 55万円(65万円) |

複式簿記 | ・仕訳帳 ・総勘定元帳 ・現金出納帳 ・売掛帳 ・買掛帳 ・経費帳 ・固定資産台帳 |

| 青色申告特別控除 10万円 |

簡易(単式)簿記 | ・現金出納帳 ・売掛帳 ・買掛帳 ・経費帳 ・固定資産台帳 |

|

65万円の青色申告特別控除を受ける場合は、55万円の条件を満たし「e-Tax」による申告または「電子帳簿保存」を行う必要があります。

なお作成した帳簿や取引に関する書類は、5~7年間保管しておく義務があります。

保存が必要な書類と期間は以下のとおりです。

※横にスクロールできます

| 申告方法 | 保存が必要なもの | 保存期間 | ||

|---|---|---|---|---|

| 青色申告 | 帳簿 | 仕訳帳、総勘定元帳、現金出納帳、売掛帳、買掛帳、経費帳、固定資産台帳など | 7年 | |

| 書類 | 決算書関係書類 | 損益計算書、貸借対照表、棚卸し表など | 7年 | |

| 現金預金取引等関係書類 | 領収証、小切手控え、預金通帳、借用証など | 7年*1 | ||

| その他の書類 | 請求書、見積書、契約書、納品書、送り状など | 5年 | ||

| 白色申告 | 帳簿 | 収入金額や必要経費を記載した帳簿(法定帳簿) | 7年 | |

| 法定帳簿以外で業務に関して作成した帳簿(任意帳簿) | 5年 | |||

| 書類 | 決算に関して作成した棚卸し表、その他の書類 | 5年 | ||

| 業務に関して作成、または受領した請求書、納品書、領収書など | 5年 | |||

国税庁サイト「記帳や帳簿等保存・青色申告」をもとに執筆者作成

なお電子帳簿保存法の改正により、2024年(令和6年)1月1日以降に発生した電子取引(請求書・見積書・契約書・納品書など)は原則、電子データで保存しなければなりません。

STEP4 確定申告書類を作成する

続いて帳簿のデータを用いて確定申告書類を作成します。

確定申告書と併せて、白色申告の方は収支内訳書、青色申告の方は青色申告決算書などを作成しましょう。

確定申告書類の作成方法には、主に以下の四つが挙げられます。

- ・手書きで作成する

- ・確定申告書等作成コーナーを利用して作成する

- ・会計ソフトを利用して作成する

- ・税理士に依頼して作成する

プロに任せたいなら税理士に依頼するという手もありますが、依頼料が発生することは理解しておきましょう。

STEP5 税務署に確定申告書類を提出する

確定申告書類の作成が終わったら、所轄の税務署に提出しましょう。

確定申告書類の提出方法は、以下の四つです。

- ・e-Taxで提出する

- ・所轄の税務署の窓口に提出する

- ・郵便または信書便で所轄の税務署に送付する

- ・所轄の税務署の時間外収集箱に投函(とうかん)する

おすすめの提出方法は「e-Tax」です。

e-Taxは国税庁サイトの確定申告書等作成コーナーや会計ソフトなどに対応しており、インターネット環境さえあれば自宅からでも書類が提出できて便利ですよ。

また、青色申告特別控除の条件を満たしている方であれば最大65万円の控除を受けることができます。

4.せどりの仕訳方法は?経費や控除も解説

せどりで取引が発生したら、仕訳を行い帳簿付けをする必要があります。

確定申告書類の作成は帳簿をもとに行うため、仕訳について正しく理解しておくことが大切です。

なおせどりで発生した支出のなかには経費に計上できるものもあり、控除が適用されるケースもあるため把握しておきましょう。

4-1.せどりの仕訳方法

仕訳とは、全ての取引を「借方(左側)」「貸方(右側)」の二つに分け、取引に該当する「勘定科目」と金額を仕訳帳に記入する作業です。

勘定科目と金額を、借方か貸方のどちらに記入するかは「資産・負債・純資産・収益・費用」の五つの項目ごとに異なります。

以下のように増加するか減少するかに注目すると、借方か貸方かを判断しやすくなりますよ。

| 項目 | 借方 | 貸方 |

|---|---|---|

| 資産 | 増加 | 減少 |

| 負債 | 減少 | 増加 |

| 純資産 | 減少 | 増加 |

| 収益 | 減少 | 増加 |

| 費用 | 増加 | 減少 |

(1)商品を現金で支払って仕入れたとき

10万円の商品を現金で支払って仕入れたときは、以下のように仕訳しましょう。

| 借方 | 貸方 | ||

|---|---|---|---|

| 仕入 | 100,000 | 現金 | 100,000 |

仕入は費用として増加するため借方に計上し、現金は資産が減少するため貸方に計上します。

(2)商品と送料をクレジットカードで支払って仕入れたとき

10万円の商品を仕入れ、送料1,000円と合わせてクレジットカードで支払ったときは以下のように仕訳します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 仕入 | 101,000 | 買掛金 | 101,000 |

クレジットカードで支払う場合、まだ代金を納めていないときには勘定科目が「買掛金」となり、負債が増加するので貸方に計上します。

なお商品を仕入れたときの送料は、基本的に「仕入」に含めます。

(3)クレジットカードの支払いが普通預金から引き落とされたとき

クレジットカードの支払いが普通預金から引き落とされたときの仕訳は、以下のように行います。

| 借方 | 貸方 | ||

|---|---|---|---|

| 買掛金 | 101,000 | 仕入 | 101,000 |

負債が減少するため買掛金は借方に計上し、普通預金から資産が減少した分は貸方に計上します。

(4)仕入れた商品を販売して現金を受け取ったとき

仕入れた商品を11万円で販売し、現金で受け取ったときの仕訳は以下のとおりです。

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金 | 110,000 | 売上 | 110,000 |

現金は資産が増加するため借方に計上し、売上は収益が増加するため貸方に計上します。

(5)仕入れた商品を販売して、手数料が差し引かれた額が普通預金に振り込まれたとき

仕入れた商品を11万円で販売し、振込手数料500円が引かれて普通預金に振り込まれたときは、以下のように仕訳しましょう。

| 借方 | 貸方 | ||

|---|---|---|---|

| 普通預金 | 109,500 | 売上 | 110,000 |

| 支払手数料 | 500 | – | – |

資産が増加するため普通預金に振り込まれた金額は借方に計上します。

振込手数料については費用の増加になるため、支払手数料という勘定科目を使って借方に計上します。

4-2.せどりの経費

せどりの取引で発生する支出については経費として計上することが認められています。

納税額は収益から経費などを差し引いて計算するため、経費の額が増えるほど納税額が減って節税につながる可能性があります。

せどりで経費にできるものは以下のとおりです。

- ・確定申告をする年に販売した商品の仕入れ費用

- ・商品を仕入れるときの交通費やガソリン代

- ・商品の発送にかかる送料や梱包(梱包)代

- ・オークションやフリマサイトなどで商品を販売したときにかかる手数料

- ・せどりについての勉強代(セミナー代や書籍代など)

- ・せどりで発生した通信費(PCやスマートフォンの利用料、電話代など)

- ・せどりを行う際の家賃や光熱費 など

4-3.せどりの控除

せどりで商品を仕入れる際に支払った消費税は、売り上げ分の消費税額から控除することができます。

これを「仕入税額控除」といいます。

なお2023年10月1日以降は「インボイス制度」の開始により、仕入税額控除が適用される条件が新しくなったことを押さえておきましょう。

5.せどりの確定申告には会計ソフトがおすすめ!

せどりの確定申告をする際、自力でできるか不安だという方や、できるだけ手間をかけずに終わらせたいという方が多いのではないでしょうか。

簿記の知識がない方や確定申告を簡単に済ませたい方には「会計ソフト」の利用がおすすめです。

会計ソフトを利用すれば、必要な情報を入力することで、確定申告書類が簡単に作成できます。

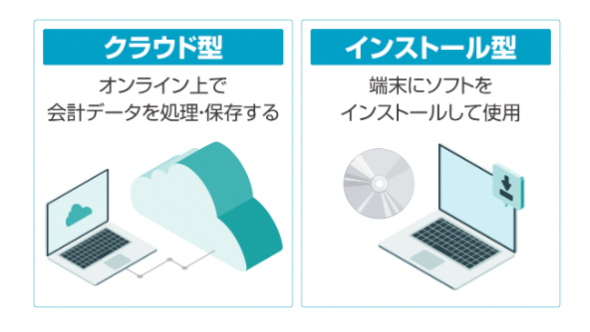

なお会計ソフトは「クラウド型」と「インストール型」の二つに分けられます。

せどりをしている方が確定申告を行う際には、クラウド型の会計ソフトがおすすめです。

クラウド型の会計ソフトの場合、インターネット環境があればPCやスマホなどのさまざまなデバイスで利用が可能です。

またスマホ専用のアプリを使って隙間時間を活用して仕訳作業をしたり、確定申告の手続きをしたりできるソフトもありますよ。

| ブランド名 | ソフト名 | プラン | 初年度価格(税抜) | 2年目以降(税抜) | 無料期間 |

|---|---|---|---|---|---|

| マネーフォワード |

パーソナルミニ | 10,800円/年 ※月払いの場合:1,280円/月 |

1カ月間 | ||

| パーソナル | 15,360円/年 ※月払いの場合:1,680円/月 |

||||

| パーソナルプラス | 35,760円/年 | ||||

| freee |

freee 確定申告 |

スターター | 11,760円/年 ※月払いの場合:1,780円/月 |

30日間 | |

| スタンダード | 23,760円/年 ※月払いの場合:2,980円/月 |

||||

| プレミアム | 39,800円/年 | ||||

| 入力おまかせ | 49,800円/年 | ||||

| やよいの白色申告 オンライン | フリープラン | 0円 | 0円 | ずっと無料 | |

| ベーシックプラン | 0円 | 11,500円/年 | 1年間 | ||

| トータルプラン | 10,500円/年 | 21,000円/年 | – | ||

| やよいの青色申告 オンライン |

セルフプラン | 0円 | 11,800円/年 | 1年間 | |

| ベーシックプラン | 0円 | 22,800円/年 | 1年間 | ||

| トータルプラン | 19,800円/年 | 39,600円/年 | – | ||

おすすめ1 マネーフォワード クラウド確定申告

| ソフト名 | プラン | 価格(税抜) | 無料期間 |

|---|---|---|---|

クラウド確定申告 |

パーソナルミニ | 年額払い10,800円(900円/月) 月額払い1,280円 |

1カ月間 |

| パーソナル | 年額払い15,360円(1,280円/月) 月額払い1,680円 |

||

| パーソナルプラス | 年額払いのみ35,760円(2,980円/月) |

マネーフォワード クラウド確定申告は株式会社マネーフォワードが提供するクラウド型の会計ソフトです。

2,300以上*2の金融機関やサービスと取引データを自動で取得でき、AI(人工知能)が自動で仕訳するため、確定申告書類の作成を自動化することが可能です。

確定申告を初めて行う方やスマホ一つで済ませたい方におすすめです。

またサービスの改善や法改正があった際には、自動でアップデートが行われており、インボイス制度や改正後の電子帳簿保存法にも対応可能です。

マネーフォワード クラウド確定申告には、三つのプランがあります。

全てのプランで確定申告書の作成・提出、銀行・クレジット明細の自動取り込み、メールやチャットによるサポート、バックオフィス業務に関する機能などの利用が可能です。

パーソナルプランでは消費税の集計・申告ができる機能や経営状況のレポートの機能が、パーソナルプラスプランでは会計ソフトの操作方法を電話で質問できる機能などが追加されます。

なおマネーフォワード クラウド確定申告ではパーソナルプランと同等の機能を1カ月間無料で体験ができます。

無料期間終了後に自動で契約が更新され支払いが発生してしまうことがないので、気軽に使用感を試してみましょう。

おすすめ2 freee

| ソフト名 | プラン | 価格(税抜) | 無料期間 |

|---|---|---|---|

| freee 確定申告 |

スターター | 年額払い11,760円(980円/月) 月額払い1,780円 |

30日間 |

| スタンダード | 年額払い23,760円(1,980円/月) 月額払い2,980円 |

||

| プレミアム | 年額払いのみ39,800円(3,316円/月) | ||

| 入力おまかせ | 年額払いのみ49,800円(4,150円/月) |

freee 確定申告![]() はfreee株式会社が提供するクラウド型の会計ソフトです。

はfreee株式会社が提供するクラウド型の会計ソフトです。

確定申告を初めて行う方でも確定申告書を簡単に作成できる機能が備わっているのが特徴です。

例えば「会社から給与を受け取りましたか?」「事業所得、不動産所得はありますか?」といった簡単な質問に〇×で回答するだけで、確定申告書類の作成ができますよ。

他にもスマホのアプリを使用して、レシートを撮影するだけで取引の登録(スタータープランは月5枚まで)や帳簿付けが可能です。

freee 確定申告![]() のプランは四つ用意されており、全てのプランで確定申告書類の作成・提出、銀行口座やクレジットカードとデータの連携、請求書の作成などの機能が利用できます。

のプランは四つ用意されており、全てのプランで確定申告書類の作成・提出、銀行口座やクレジットカードとデータの連携、請求書の作成などの機能が利用できます。

スタンダードプランにグレードアップすると、領収書の写真から仕訳データの自動取得が無制限、メールやチャットのサポートの優先対応が可能など、機能の幅が広がりますよ。

プレミアムプランでは、スタンダードプランの機能に加え、電話サポートが利用できます。

入力おまかせプランでは、プレミアムプランの機能だけでなく、入力や仕訳作業を依頼することが可能です。

全てのプランで30日間の無料体験ができるため、ご自身に合ったプランを検討してみましょう。

なおインボイス制度や改正後の電子帳簿保存法にも対応していますよ。

おすすめ3 やよいの白色申告 オンライン/青色申告 オンライン

| ソフト名 | プラン | 初年度価格(税抜) | 2年目以降(税抜) | 無料期間 |

|---|---|---|---|---|

| やよいの白色申告 オンライン | フリープラン | 0円 | 0円 | ずっと無料 |

| ベーシックプラン | 0円 | 11,500円/年 | 1年間 | |

| トータルプラン | 10,500円/年 | 21,000円/年 | – | |

| やよいの青色申告 オンライン |

セルフプラン | 0円 | 11,800円/年 | 1年間 |

| ベーシックプラン | 0円 | 22,800円/年 | 1年間 | |

| トータルプラン | 19,800円/年 | 39,600円/年 | – |

やよいの白色申告 オンライン/青色申告 オンライン

は、27年連続売り上げナンバーワン*3の実績を持つ「弥生」が提供しているクラウド型会計ソフトです。

初心者にも使いやすい機能とデザインで、簿記の知識がなくても確定申告をスムーズに行えることが特徴です。

弥生のクラウド型会計ソフトは、白色申告と青色申告で対応している製品が異なります。

白色申告を行う方はやよいの白色申告 オンライン、青色申告を行う方はやよいの青色申告 オンライン

を利用しましょう。

なおやよいの白色申告 オンライン/青色申告 オンライン

には、それぞれ三つのプランがあります。

やよいの白色申告 オンラインのフリープランでは、銀行明細などの取引データの自動取り込み機能や、スマホアプリで撮影したレシートの自動仕訳、確定申告書の作成など、全ての機能がずっと無料で利用できます。

やよいの青色申告 オンラインのセルフプランは、初年度のみ無料で利用が可能です。

ベーシックプランでは全ての機能に加えて、メール・チャット・電話で操作に関する質問ができ、トータルプランでは確定申告・仕訳・経理業務についての相談ができます。

まずは無料期間のあるプランから始めてみて、必要に応じてサポートのグレードアップをするのも一つの手ですよ。

ちなみにインボイス制度や取引の書類を電子データで保存するにあたっての要件を定めた電子帳簿保存法の改正にも対応しています。

なお、やよいの白色申告 オンラインを利用していた方が青色申告に切り替える場合、やよいの青色申告 オンライン

にデータの移行ができます。

6.せどりについてよくある疑問

せどりに関して、このような疑問をお持ちの方もいらっしゃるのではないでしょうか。

そこでこの章では、せどりについてよくある疑問をお答えします。

Q1 フリマアプリやECサイトなどで不要品を売却した場合も確定申告が必要?

フリマアプリやECサイトなどで不要品を売却した場合、基本的に確定申告は不要です。

衣類や書籍、ゲームソフト、家具など生活に関するものは「生活用動産」とされるため、売却して代金を受け取っても課税されません。

ただし生活用動産であっても1点の売却価格が30万円を超える場合、課税の対象となり確定申告が必要です。

Q2 せどりの確定申告をしないとどうなる?

所得税を納める必要がある場合、1日でも確定申告の期限を過ぎてしまったり、申告せずに放置したりすると以下のようなペナルティーが科せられます。

- ・延滞税が発生する

- ・無申告加算税が上乗せされる

- ・重加算税が課される

- ・刑事罰に処される など

期限の翌日から申告(納付)するまでの日数に応じて納税額に延滞税がかかったり、無申告と見なされると納税額に対して無申告加算税がかかったりするため注意しましょう。

また青色申告者が期限を過ぎて申告した場合は、青色申告特別控除の額が10万円に減額されるので注意しましょう。

なお無申告のまま放置した場合、税務署の調査が入り、重加算税が課されたり、刑事罰に処されたりとペナルティーがさらに重くなります。

Q3 事業としてせどりを行う際には許可が必要?

事業としてせどりを行う際、以下に該当する場合には「古物商許可」を得る必要があります。

- ・古物営業法に当てはまる古物の売買・交換・委託のいずれかを行う

- ・営利目的で行う

古物営業法に当てはまる古物とは、以下の13品目です。

| 美術品類 | 書画、彫刻、工芸品など |

|---|---|

| 衣類 | 和服、洋服、その他の衣料品など |

| 時計・宝飾品類 | 時計、眼鏡、宝石類、装身具類、貴金属類など |

| 自動車 | 本体または部分品を含む |

| 自動二輪車および原動機付自転車 | 本体または部分品を含む |

| 自転車類 | 本体または部分品を含む |

| 写真機類 | 写真機、光学器など |

| 事務機器類 | レジスター、計算機、ワードプロセッサー、ファクシミリ装置など |

| 機械工具類 | 電機類、工作機械、土木機械、化学機械、工具など |

| 道具類 | 家具、運動用具、楽器、ゲームソフトなど |

| 皮革・ゴム製品類 | かばん、靴など |

| 書籍 | 文庫本、コミック本など |

| 金券類 | 商品券、乗車券、古物営業法施行令第1条に定められているものなど |

これらの中古品を「仕入れて売却する」、「修理して売却する」、「委託を受けて売却する」場合、所轄の警察署に古物商許可の申請書類を提出しましょう。

なお新品の商品を仕入れて販売する場合や、自宅にある不要品をフリマサイトなどで売却する場合は、古物営業法に該当しないため「古物商許可」は不要です。

Q4 せどりと転売の違いは?

せどりは安く買った品物を高く売り、その差額でもうけることをいいます。

「安く買って高く売る」という点で、せどりと転売に違いはありません。

ただし転売屋、転売ヤーという言葉もあり、転売というと一般的に「入手困難な商品を仕入れて相場の何倍もの価格で売る」というマイナスのイメージを持つ方が多いといえるでしょう。

なお、せどりや転売という行為そのものに違法性はありませんが、チケットの不正転売は「チケット不正転売禁止法」に違反します。

Q5 インボイス制度で消費税の負担はどうなる?

ご自身の事業や商品の仕入れ先が「免税事業者」か「課税事業者」か、売り手か買い手かによって消費税の負担は異なります。

インボイス制度の開始後も、免税事業者同士は消費税の納税の義務が引き続き免除されます。

しかし仕入れ先が免税事業者でご自身が課税事業者がだった場合、仕入税額控除を適用するために必要な適格請求書の発行をしてもらえないので、消費税の負担が増える可能性があります。

またご自身が免税事業者で納入先が課税事業者の場合、課税事業者である取引先の税負担が増えるため、取引が減少する可能性があります。

そのため状況によっては課税事業者への切り替えが必要なケースもあるでしょう。

なお免税事業者が課税事業者に切り替えた場合には、消費税の納税義務が生じることも覚えておきましょう。

インボイス制度について、詳しくはこちらの記事で解説しています。

7.まとめ

せどりの確定申告が必要になる基準は、本業(専業)か副業かで異なります。

せどりが本業(専業)の方や、専業主婦(主夫)などで会社から給与を得ていない方の場合、せどりで得た所得が基礎控除48万円を超えると確定申告が必要です。

青色申告の方は、基礎控除48万円と青色申告特別控除の額を超えたとき、または繰越控除を申請するときに確定申告を行いましょう。

一方、会社員やアルバイト・パートなどで会社から給与を得ている方が、副業としてせどりを行っている場合、せどりで得た所得が20万円を超えると確定申告が必要です。

副業のせどりは、収益から経費などを差し引いて課税する所得を算出するため、経費に計上できるものを把握しておくことで、節税につながる可能性がありますよ。

なおせどりの確定申告は、書類作成のために取引ごとに仕訳を行い、正確に帳簿を付けることが大切です。

確定申告書類の作成に自信がない方や仕訳が苦手な方は、会計ソフトを利用してみましょう。

会計ソフトのなかには、取引データを自動で取得し仕訳を行ってくれる機能や、確定申告書類を自動で作成してくれる機能が備わっているものがあります。

会計ソフトを利用することで、確定申告がスムーズになりますよ。

【せどりの確定申告も簡単!おすすめの会計ソフト3選】