このようにクレジットカードを利用したいけれど、どうすれば良いのか分からないという方もいらっしゃるのではないでしょうか。

学生の方でも利用できるクレジットカードは多くあり、安定した収入がなくても発行することは可能です。

クレジットカードを持っていれば、手元に現金がなくても支払いができたり利用額に応じてポイントが貯まったりするなど学生にもうれしいメリットがたくさんあります。

ただし初めてクレジットカードを作る際には、ご自身に合ったカードを選ぶ方法を確認しておくことが重要です。

そこでこの記事では学生が実際にクレジットカードを選ぶ際のポイントやおすすめのサービス、申し込む際の注意点などを紹介していきます。

| カード名 | ポイント還元率 | 国際ブランド | 連携可能なスマホ決済 | 特徴 |

|---|---|---|---|---|

| JCB CARD W |

1.0%〜10.5% ※還元率は交換商品により異なります | JCB | Apple Pay Google Pay QUICPay |

・ポイント還元率が他のJCBのカードの2倍 ・スターバックスやAmazon、セブン‐イレブンなどの提携店での利用時はポイント最大21倍 |

| 楽天カード |

1.0% | Visa Mastercard JCB AMEX |

Apple Pay Google Pay 楽天ペイ |

・楽天市場で利用するとポイントが+2倍 ・楽天ポイント加盟店で利用するとクレジットカードとポイントカードのポイントを二重獲得 |

| リクルートカード | 1.2% | Visa Mastercard JCB |

楽天ペイ d払い au PAY PayPay |

・Hot Pepper Beautyやじゃらんなどの参画サービスで利用すると最大4.2%ポイント還元 ・貯めたポイントをdポイントやPontaポイントに交換可能 |

| Delight JACCS CARD |

1.0% | Mastercard | Apple Pay QUICPay+ QUICPay |

・JACCSモールでのネットショッピングならポイント1.5~13.0%還元 ・全国の宇佐美直営サービスステーションの利用時、ガソリン2円/L引き |

| PayPayカード | 最大1.5%(ゴールドカードの場合は最大2.0%)*1 | Visa Mastercard JCB |

Apple Pay QUICPay PayPay |

・Yahoo!ショッピング・LOHACOの利用でポイント最大5.0%還元(PayPayポイントの付与にはYahoo! JAPAN IDとLINEアカウントの連携が必要) |

- 1 1.学生がクレジットカードを選ぶ際のポイント

- 2 2.学生におすすめのクレジットカード18選

- 2.1 おすすめ1 JCB CARD W

- 2.2 おすすめ2 楽天カード

- 2.3 おすすめ3 リクルートカード

- 2.4 おすすめ4 Delight JACCS CARD

- 2.5 おすすめ5 PayPayカード

- 2.6 おすすめ6 三井住友カード(NL)

- 2.7 おすすめ7 三菱UFJカード VIASOカード

- 2.8 おすすめ8 エポスカード

- 2.9 おすすめ9 dカード

- 2.10 おすすめ10 三菱UFJカード

- 2.11 おすすめ11 ライフカード(学生専用)

- 2.12 おすすめ12 To Me CARD Prime(JCB)

- 2.13 おすすめ13 イオンカードセレクト

- 2.14 おすすめ14 Orico Card THE POINT

- 2.15 おすすめ15 ビュー・スイカカード

- 2.16 おすすめ16 セゾンパール・アメリカン・エキスプレス・カード

- 2.17 おすすめ17 ANA学生カード

- 2.18 おすすめ18 JALカード navi(学生専用)

- 3 3.クレジットカードの基礎知識

- 4 4.学生がクレジットカードを持つメリット

- 5 5.学生がクレジットカードを発行する際の注意点

- 6 6.まとめ

1.学生がクレジットカードを選ぶ際のポイント

クレジットカードを作りたいと思っていても初めてで分からないことが多く、悩んでいる方も多いのではないでしょうか。

結論からお伝えすると、基本的に高校生を除く18歳以上であれば、学生でもクレジットカードを発行することは可能です。

しかしクレジットカードはどれも機能が同じというわけではなく、特徴が異なるため生活スタイルや利用方法に合わせて選ぶ必要があります。

ご自身に適したカードであれば、よりお得に利用できるでしょう。

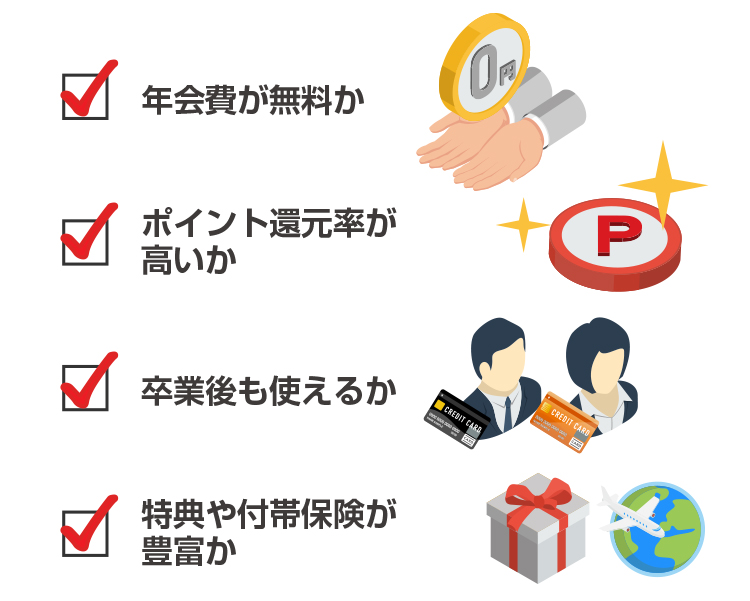

そこでこの章では学生がクレジットカードを初めて選ぶ際に押さえておきたい四つのポイントを紹介していきます。

ポイント1 年会費が無料か

クレジットカードはできるだけ年会費が無料のものを選ぶのがおすすめです。

クレジットカードを発行すると、年会費が発生する場合があります。

年会費の額に応じてサービスの内容は良くなる傾向にありますが、一般的な学生の使い方であれば年会費が無料のカードでもサービス内容は十分だといえるでしょう。

年会費が無料のカードであればコストがかからないことはもちろん、カード発行時の審査がやさしい傾向にあるため、安定した収入がない学生の方でも利用しやすいといえます。

ポイント2 ポイント還元率が高いか

クレジットカードは利用した額に対して、ポイントが付く仕組みになっています。

ポイントの還元率が高いクレジットカードを選ぶと良いでしょう。

何円につき何ポイントが付与されるか、1ポイントあたり何円相当であるかは、クレジットカードによって異なります。

利用額100円につき1ポイントが付くカードもあれば、200円につき1ポイントが付与されるカードもあります。

また1ポイントあたりの価値が1円相当のカードもあれば、5円相当のカードもあります。

そのためクレジットカードを選ぶ際には、利用額に対して実質何円相当のポイントが付与されるのかという還元率を確認する必要があります。

例えばクレジットカードで100円を支払った場合に1円相当のポイントが1ポイント付与されるカードであれば還元率は1.0%であるといえます。

200円の支払いにつき1円相当のポイントが1ポイント付くカードの場合には、還元率が0.5%といえますね。

ポイントの還元率が高いカードを選ぶことで、よりお得にポイントを貯めることができるでしょう。

なおクレジットカードによっては特定の店舗やサービスで支払いをすると還元率が高くなる場合があります。

ご自身が普段からよく利用するお店やサービスで還元率が高くなるカードを選べば効率よくポイントを貯めることができますよ。

| カード名 | ポイント還元率 |

|---|---|

| リクルートカード | 1.2% |

| JCB CARD W |

1.0%〜10.5% ※還元率は交換商品により異なります |

| 楽天カード |

1.0% |

| Delight JACCS CARD |

1.0% |

| PayPayカード | 最大1.5%(ゴールドカードの場合は最大2.0%)*1 |

ポイント3 卒業後も使えるか

クレジットカードのなかには学生向けをうたっているものもありますが、社会人になっても使い続けられるクレジットカードを選んでおくと便利でしょう。

クレジットカードには若い頃から継続的に利用することで、さまざまなメリットを得られるものがあります。

同じ会社のクレジットカードを続けて利用していると優良顧客と認められ、使用しているカードのランクが上がったり、ランクアップの審査基準がやさしくなったりするケースがあります。

一方で学生や若者に対象を限定したカードの場合、卒業も使い続けられるというものもあれば、別のカードに移行しなければならないものもあり、学生時代と同様のサービスが使い続けられるとは限りません。

継続利用することでメリットの得られるカードや社会人になっても利用できるカードを選んでおけば、安心して使い続けられるでしょう。

ポイント4 特典や付帯保険が豊富か

よりお得に利用したい方は特典や付帯保険が豊富なクレジットカードを選びましょう。

クレジットカードには会員限定の特典や保険などのさまざまなサービスが付帯しています。

具体的には以下のようなサービスが挙げられます。

- ・提携している店で受けられる優待割引

- ・海外旅行傷害保険などの保険サービス

- ・空港のラウンジを無料で利用できるサービス

- ・緊急時にJAFが対応してくれるロードサービス

- ・予約や手配をしてくれるコンシェルジュサービス

- ・Suica、楽天Edyなどの電子マネー決済機能

- ・ETCカード、家族カードなどの追加カード など

サービスの内容はクレジットカードによって異なりますが、カードのランクが上がるにつれサービスの質も高くなる傾向があります。

2.学生におすすめのクレジットカード18選

このように悩んでいる方も多くいらっしゃるかもしれませんね。

そこでこの章では学生が初めてクレジットカードを発行する際におすすめしたい18のクレジットカードを厳選して紹介していきます。

| カード名 | ポイント還元率 | 国際ブランド | 連携可能なスマホ決済 | 特徴 |

|---|---|---|---|---|

| JCB CARD W |

1.0%〜10.5% ※還元率は交換商品により異なります | JCB | Apple Pay Google Pay QUICPay |

・ポイント還元率が他のJCBのカードの2倍 ・スターバックスやAmazon、セブン‐イレブンなどの提携店での利用時はポイント最大21倍 |

| 楽天カード |

1.0% | Visa Mastercard JCB AMEX |

Apple Pay Google Pay 楽天ペイ |

・楽天市場で利用するとポイントが+2倍 ・楽天ポイント加盟店で利用するとクレジットカードとポイントカードのポイントを二重獲得 |

| リクルートカード | 1.2% | Visa Mastercard JCB |

楽天ペイ d払い PayPay au PAY |

・Hot Pepper Beautyやじゃらんなどの参画サービスで利用すると最大4.2%ポイント還元 ・貯めたポイントをdポイントやPontaポイントに交換可能 |

| ジャックス 「Delight JACCS CARD」 |

1.0% | Mastercard | Apple Pay QUICPay+ QUICPay |

・JACCSモールでのネットショッピングならポイント1.5~13.0%還元 ・全国の宇佐美直営サービスステーションの利用時、ガソリン2円/L引き |

| PayPayカード | 最大1.5%(ゴールドカードの場合は最大2.0%)*1 | Visa Mastercard JCB |

PayPay Apple Pay QUICPay |

・Yahoo!ショッピング・LOHACOの利用でポイント最大5.0%還元(PayPayポイントの付与にはYahoo! JAPAN IDとLINEアカウントの連携が必要) |

おすすめ1 JCB CARD W

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 1.0%〜10.5% ※還元率は交換商品により異なります |

| 国際ブランド | JCB |

| 連携可能なスマホ決済 | Apple Pay、Google Pay、QUICPay |

| 追加カード | 家族カード、ETCカード |

| その他付帯サービス | 海外旅行傷害保険(最高2,000万円)※利用付帯 海外ショッピングガード保険(最高100万円) |

| 引き落とし日 | -(※公式サイトをご確認ください) |

JCB CARD Wは日本唯一の国際ブランドであるJCBが独自で発行しているプロパーカードです。

プロパーカードとはカード会社や国際ブランドが独自に発行する自社ブランドのクレジットカードのことで、一般的なカードよりも信頼性が高いといわれています。

海外でも支払い可能な決済システムを持つ国際的なブランドのカードなので、安心感がちがうといえますよね。

18~39歳の方のみ入会可能なカードですが、入会後は40歳以降も年会費無料で継続して利用することができます。

またJCB CARD Wの還元率はJCBが発行する他のクレジットカードに比べて2倍である点も魅力です。

さらにスターバックスではポイント10倍、Amazonでは8倍、セブン‐イレブンでは3倍など、JCBと提携している店やサービスで利用するとお得にポイントを獲得できます。

貯まったポイントは提携サービスの支払いに使用したり、クレジットカード利用分の支払いに充てたりすることが可能です。

また女性の方には、女性向けの特典が多く備わっているJCB CARD W plus Lもおすすめです。

基本機能はJCB CARD Wと同じですが、JCB CARD W plus L

には月額290円で加入できる女性疾病保険や、ロクシタンや資生堂などの企業が参加する「LINDAリーグ」でプレゼントや特典をもらえるサービスなどがあります。

おすすめ2 楽天カード

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 1.0% |

| 国際ブランド | Visa、Mastercard、JCB、AMEX |

| 連携可能なスマホ決済 | Apple Pay、Google Pay、楽天ペイ |

| 追加カード | 家族カード、ETCカード |

| その他付帯サービス | 海外旅行傷害保険(最高2,000万円) カード盗難保険 |

| 引き落とし日 | 毎月27日(金融機関が休業日の場合、翌営業日) |

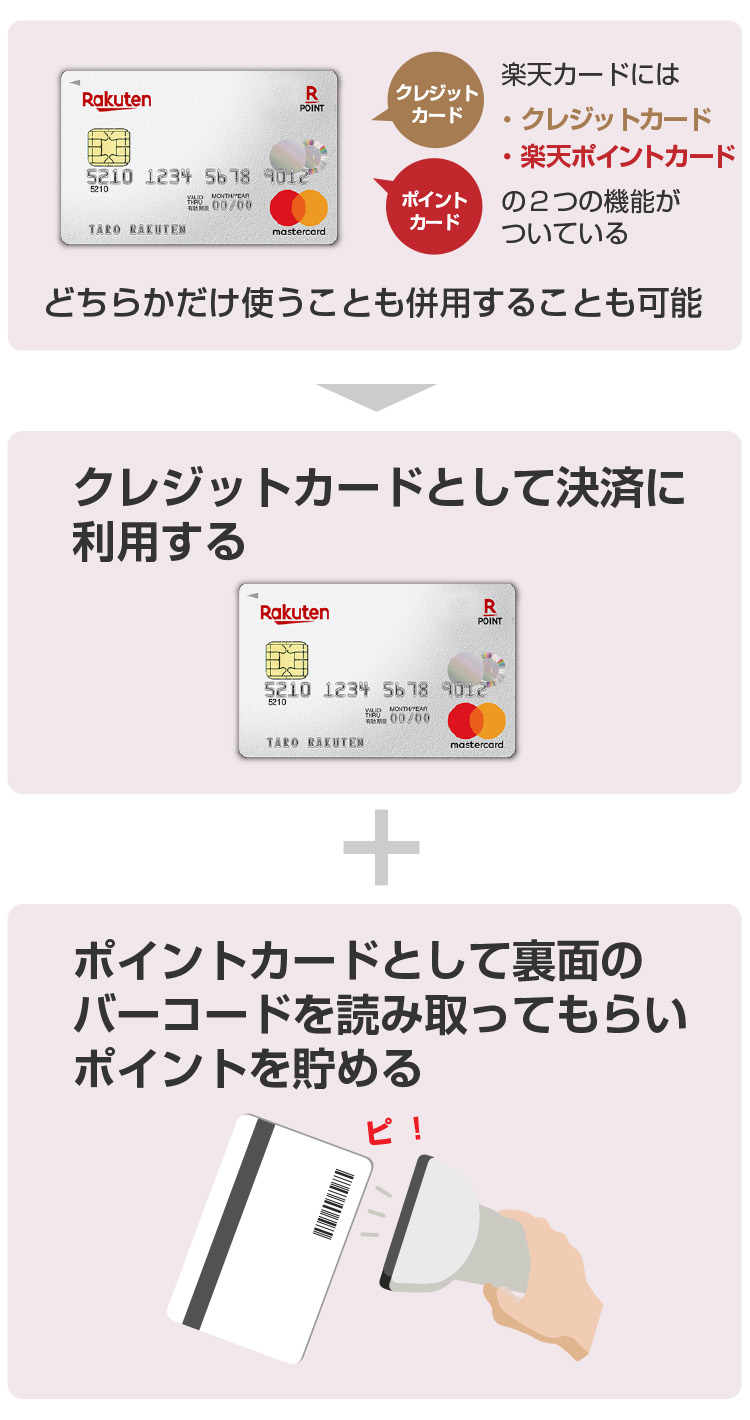

CMなどでもおなじみの楽天カードは年会費永年無料かつ高還元率でポイントが貯まりやすいクレジットカードです。

楽天カードは楽天ポイントカードと一体になっており、楽天ポイント加盟店であればポイントを二重で獲得できるので非常にお得だといえるでしょう。

楽天ポイント加盟店にはマクドナルドやファミリーマート、ミスタードーナツなど多くの有名企業があります。

貯まったポイントは楽天トラベルや楽天市場などの楽天グループのサービスでの利用はもちろん、加盟店での支払いやクレジットカードの利用料金の支払いに充てることも可能です。

また楽天カードは楽天市場での利用で、通常の3倍のポイントを獲得できる点も魅力だといえます。

楽天スーパーセールやお買い物マラソンなどの楽天グループが定期的に行っているイベントに参加すれば、さらにポイント還元率を上げることができます。

例えば楽天市場で、2万円以上支払いするとポイント加盟店でのポイントが2倍になるキャンペーンや毎月5か0のつく日に買い物をするとポイントが5倍になるキャンペーンなどのイベントが多数開催されています。

おすすめ3 リクルートカード

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 1.2% |

| 国際ブランド | Visa、Mastercard、JCB |

| 連携可能なスマホ決済 | 楽天ペイ、d払い、PayPay、au PAY |

| 追加カード | 家族カード、ETCカード |

| その他付帯サービス | 旅行損害保険(海外:最高2,000万円、国内:最高1,000万円) ショッピング保険(年間200万円) |

| 引き落とし日 | 毎月10日 |

リクルートカードは還元率が1.2%と高く、効率よくポイントを貯められるクレジットカードの一つです。

利用ごとに付与されるのではなく、月の合計利用額に対してポイントが還元されるため、端数が切り捨てられない点も魅力です。

またリクルートカードは年会費無料のカードにもかかわらず、付帯保険が充実している点も特長といえるでしょう。

旅行中のけがや物の破損、盗難などのトラブルに対応した旅行損害保険や購入した商品の破損、盗難などの損害を補償してくれるショッピング保険が付いています。

なおリクルートカードで貯まるリクルートポイントはdポイントやPontaポイントに交換可能であり、それぞれの加盟店で利用することもできます。

他にもHot Pepper BeautyやHot Pepper グルメ、じゃらんなどの提携サービスで支払いすると通常よりさらに高い還元率でポイントを獲得できますよ。

おすすめ4 Delight JACCS CARD

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 1.0% |

| 国際ブランド | Mastercard |

| 連携可能なスマホ決済 | Apple Pay、QUICPay+、QUICPay |

| 追加カード | 家族カード、ETCカード |

| その他付帯サービス | 旅行損害保険(海外:最高2,000万円、国内:最高1,000万円) カード盗難保険、ネット安心サービス |

| 引き落とし日 | 毎月27日(金融機関が休業日の場合、翌営業日) |

Delight JACCS CARDは株式会社ジャックスが発行しており、1.0%と高い還元率を誇るクレジットカードです。

ネットショッピングの際に「JACCSモール」を経由する場合、還元率が1.5〜13.0%とさらに上がるのが特徴です。

JACCSモールには楽天市場やYahoo!ショッピング、PayPayモールなどの有名なショッピングサイトが参加しているため、普段ネットショッピングをよくする方であれば利用しやすいといえるでしょう。

貯めたポイントはANAマイルや「Jデポ」という独自のポイントに交換できます。

Jデポは翌月以降のカードの利用代金の支払いに充てることができるポイントです。

また年会費無料のカードのなかでは珍しく、付帯保険が三つある点もメリットといえるでしょう。

Delight JACCS CARDでは旅行代金をカードで決済していなくても旅行傷害保険が自動的に適用され、最大2,000万円まで補償してくれます。

また家族カードやETCカードを無料で発行できる点も魅力的です。

無料でこれだけ多様なサービスを自動で受けられるカードは少ないため、利用価値の高いカードといえるでしょう。

おすすめ5 PayPayカード

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 最大1.5%(ゴールドカードの場合は最大2.0%)*1 |

| 国際ブランド | Visa、Mastercard、JCB |

| 連携可能なスマホ決済 | PayPay、Apple Pay、QUICPay |

| 追加カード | 家族カード、ETCカード |

| その他付帯サービス | なし |

| 引き落とし日 | 毎月27日(金融機関が休業日の場合、翌営業日) |

PayPayカードはその名のとおりキャッシュレス決済システムとして有名なPayPayと連携して利用できるクレジットカードです。

還元率も最大1.5%(ゴールドカードの場合は最大2.0%)*1と比較的高く、PayPayと連携させることでより多くのポイントが還元されお得に使えます。

PayPayでは毎月の利用状況に応じてポイントの付与率が上がるPayPayステップというイベントが適用されますよ。

またクレジットカードにカード番号の記載がなく、セキュリティー対策がされている点もPayPayカードの魅力だといえます。

カードの申し込みはスマートフォンからしかできないため、発行する際には注意しましょう。

PayPayカードは、PayPayの関連サービスを利用している方に特におすすめです。

おすすめ6 三井住友カード(NL)

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 0.5% |

| 国際ブランド | Visa、Mastercard |

| 連携可能なスマホ決済 | Apple Pay、Google Pay、LINE Pay |

| 追加カード | 家族カード、ETCカード |

| その他付帯サービス | 海外旅行傷害保険(最高2,000万円) |

| 引き落とし日 | 毎月10日、26日(選択可) |

三井住友カード(NL)は、カードの番号が印字されていないナンバーレスのクレジットカードです。

学生限定の特典が充実しており、年会費は永年無料な点が魅力的です。

例えばAmazonプライムやhuluなどの対象のサブスクリプションサービスでの支払いで最大9.5%、auやdocomo、SoftBankを含む対象の携帯料金の支払いで最大1.5%のポイントが還元されます。

さらにLINE Payのチャージ&ペイで最大2.5%のポイントが還元され、分割支払いをした場合の手数料も全額相当のポイントが獲得できます。

通常の会員でもセブン‐イレブン、ローソン、マクドナルドなどで最大5%のポイントが還元されます。

またマツモトキヨシやドトールコーヒーなどの対象のサービスのなかから、よく利用する店を三つ登録して利用すると、0.5%のポイントが追加で付与されます。

さらに三井住友カードが提供している「ポイントUPモール」を経由してネットショッピングをすると、最大9.5%のポイントを追加で獲得できます。

ポイントUPモールには楽天市場やAmazon、Yahoo!ショッピングなどの有名なサービスが提携しているため、お得に利用しやすいでしょう。

おすすめ7 三菱UFJカード VIASOカード

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 0.5% |

| 国際ブランド | Mastercard |

| 連携可能なスマホ決済 | Apple Pay、Google Pay、楽天ペイなど |

| 追加カード | 家族カード、ETCカード、銀聯カード |

| その他付帯サービス | 海外旅行傷害保険(最高2,000万円)利用付帯 ショッピング保険(年間限度額100万円) |

| 引き落とし日 | 毎月10日(金融機関が休業日の場合、翌営業日) |

三菱UFJカード VIASOカードは業界大手のクレジットカード会社である三菱UFJニコス株式会社が発行するクレジットカードです。

最大の特徴はなんといっても貯まったポイントを現金として指定の口座に自動で振り込んでくれるオートキャッシュバック機能がついている点です。

「ポイントの有効期限がきれてポイントを失効させてしまった……。」

といった事態を防ぐことができます。

また対象の携帯電話やインターネット、ETCを利用すると2倍のポイントが付与されるのもうれしいメリットです。

さらにネットショッピングの場合、三菱UFJニコスが運営する「POINT名人.com」を経由すれば、驚異の最大25倍のポイントを獲得できますよ。

ネットショッピングをよく利用する方は必見ですね。

年会費無料のクレジットカードであるにもかかわらず、海外での旅行時の損害を補償してくれる海外旅行傷害保険(利用付帯)やショッピング保険などの手厚い付帯保険がついているのも魅力だといえるでしょう。

おすすめ8 エポスカード

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 0.5% |

| 国際ブランド | Visa |

| 連携可能なスマホ決済 | Apple Pay、Google Pay、PayPay、d払いなど |

| 追加カード | ETCカード、プリペイドカード、バーチャルカード |

| その他付帯サービス | 海外旅行傷害保険(利用付帯) |

| 引き落とし日 | 毎月4日または27日 |

エポスカードは他のカードとは異なる縦型のデザインが特徴的で、タッチ決済が可能なクレジットカードです。

Visaの決済に対応している店舗であれば、暗証番号の入力や直筆のサインをする必要がなく、専用の機械にカードをかざすだけで決済を完了させることができます。

またエポスカードは優待サービスが多い点も魅力です。

対象の居酒屋やカフェ、アミューズメント施設などで割引やポイントアップが適用される特典や、舞台やコンサートのチケットをお得に購入できるサービスもついてきます。

例えばスターバックスカードにエポスカードで入金すると、エポスポイントが2倍で付与されたり、魚民で支払いすると1,000円割引のクーポンがもらえたりするので、学生にとってもメリットの多いカードといえるでしょう。

またエポスカードは一定の条件を満たすと年会費無料でゴールドカードにランクアップできる数少ないカードの一つです。

通常エポスカードの入会時にゴールドカード会員になる場合、5,000円の年会費がかかりますが、利用し続けて条件を満たせば年会費無料でゴールドカードを発行できますよ。

おすすめ9 dカード

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 1.0% |

| 国際ブランド | Visa、Mastercard |

| 連携可能なスマホ決済 | d払い、iD、Apple Payなど |

| 追加カード | 家族カード、ETCカード |

| その他付帯サービス | 29歳以下限定の旅行傷害保険 (海外:最高2,000万円、国内:最高1,000万円) ショッピング保険 (最高100万円) カード盗難保険 ドコモユーザー限定のdカードケータイ補償 (1年間最高1万円) |

| 引き落とし日 | 毎月10日(金融機関が休業日の場合、翌営業日) |

dカードは最大の移動通信キャリアであるNTTドコモが発行するクレジットカードです。

年会費無料で1.0%の高還元率を誇るカードですが、利用方法によってはさらにポイントを獲得することも可能です。

dカードはdポイントカードと一体になっており、dポイント加盟店で利用するとクレジットカードの利用分とポイントカードの提示で貯まるポイントを二重で獲得できます。

ローソンやファミリーマート、マクドナルドなどの人気店もdポイント加盟店に含まれており、ポイントを手軽に貯めやすいといえるでしょう。

また関連サービスの「d払い」と連携させて利用すると、ポイントを三重で獲得することも可能です。

キャッシュレス決済サービスであるd払いを紐づけて利用すると100円につき0.5ポイントが貯まるので、ポイント加盟店での支払いの際には最大で2.5%ポイントが還元されることになります。

通常会員にとっても非常にお得なカードですが、ドコモユーザーにはさらにお得なサービスが付帯しているのも特徴です。

貯まったポイントを毎月のスマホ利用料の支払いに使えたり、ドコモの携帯電話を購入して1年以内に紛失、修理不能になった場合に最高1万円まで費用が補償される保険が付いたりとうれしいメリットがあります。

おすすめ10 三菱UFJカード

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 0.5%~※グローバルポイントの金額相当額表記は、1ポイントあたり5円相当の商品に交換した場合です。交換商品により、換算額が異なります。 |

| 国際ブランド | Visa、Mastercard、JCB、AMEX |

| 連携可能なスマホ決済 | Apple Pay、QUICPay+、QUICPay |

| 追加カード | ETCカード、銀聯カード |

| その他付帯サービス | 海外旅行傷害保険(最高2,000万円)利用付帯 ショッピング保険(年間限度額100万円) |

| 引き落とし日 | 毎月10日(金融機関が休業日の場合、翌営業日) |

三菱UFJカードは三菱UFJカード VIASOカードと同様、大手カード会社である三菱UFJニコス株式会社が発行するクレジットカードです。

1カ月の利用額1,000円につき4円相当の1ポイントが付与されます。

「じゃあ毎回の利用が900円など、1,000円に満たない場合にはポイントが付かないの?」

このように疑問に思った方もいらっしゃるかもしれませんが、三菱UFJカードは利用ごとにポイントが付与されるのではなく、月の合計利用額に対して還元される仕組みになっているのでご安心ください。

また利用額が大きくなるにつれ、還元率も同時に上がる点も特長といえるでしょう。

月の利用額が3万円以上10万円未満の場合、基本的に付与されるポイントの10%が加算されます。

さらに月の利用額が10万円を超えると、通常のポイントの20%が追加で付与されます。

また三菱UFJカードはVisa、Mastercard、JCB、AMEXの四つの国際ブランドから選択することが可能です。

このうちAMEXのみ、海外での利用でポイントが2倍になります。

なおVisaやMastercardの場合には暗証番号の入力やサインをせず、専用の機械にクレジットカードをかざすだけで支払いができるタッチ決済に対応しています。

おすすめ11 ライフカード(学生専用)

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 0.5% |

| 国際ブランド | Visa、Mastercard、JCB |

| 連携可能なスマホ決済 | Apple Pay、Google Pay、 |

| 追加カード | ETCカード |

| その他付帯サービス | 海外旅行傷害保険(最高2,000万円) |

| 引き落とし日 | 毎月27日もしくは3日(金融機関が休業日の場合、翌営業日) |

ライフカード 学生専用はその名の通り学生向けのクレジットカードで、満18歳以上満25歳以下の学生のみ発行することができます。

CMなどでも知られているアイフルの子会社、ライフカード株式会社が発行しているクレジットカードです。

学生専用ではありますが、卒業後も年会費無料で継続して利用することが可能です。

前年度の利用額に応じて翌年のポイント還元率が上がる独自のポイントプログラムを採用しており、最大で基本の還元率を1.0%まで上げることができます。

他にも入会初年度にはポイントが1.5倍になったり、誕生月にはポイントが3倍になったりとお得な特典が付いています。

またライフカード 学生専用は海外での利用におすすめしたいカードの一つだといえます。

在学中であれば海外での利用額の3%がキャッシュバックされたり、カードを持っているだけで海外旅行時の損害が最高で2,000万円まで補償されたりするので、海外旅行に行く学生にぴったりのカードといえるでしょう。

海外のホテル、レストランなどの予約や現地の病院の紹介などをサポートしてくれる「LIFE DESK」という海外アシスタントサービスもついているので活用してみると良いでしょう。

おすすめ12 To Me CARD Prime(JCB)

| 年会費 | 初年度年会費無料、翌年以降は税込み2,200円 ただし年間50万円以上のショッピング利用で次年度の年会費無料 |

|---|---|

| ポイント還元率 | 0.5% |

| 国際ブランド | JCB |

| 連携可能なスマホ決済 | QUICPay |

| 追加カード | 家族カード、ETCカード |

| その他付帯サービス | ショッピング補償、カード盗難保険 |

| 引き落とし日 | 毎月10日(金融機関が休業日の場合、翌営業日) |

To Me CARD Primeは東京メトロが発行するクレジットカードで、PASMOの搭載が可能な一体型カードと非一体型カードの2種類があります。

PASMO搭載型のカードでは、改札機にタッチするとPASMOのチャージ金額が設定した金額を下回っていた場合に自動でチャージされる「PASMOオートチャージサービス」が利用できます。

また改札機を通過して乗った際の運賃に東京メトロ線が含まれている場合、乗車ごとにメトロポイントが付与される「メトロポイントPlus」というサービスに申し込むことも可能です。

メトロポイントPlusでは平日1乗車につき10ポイント、土日や祝日の場合、1乗車ごとに20ポイントも付与されます。

他にもPASMO搭載型カードはクレジットカードの利用時だけでなく、PASMO電子マネー決済の利用時にもポイントが加算されるのでメリットが多いといえるでしょう。

年間のショッピング利用額が一定の金額を超えるとボーナスポイントが付与される特典も用意されており、ポイントが貯まりやすいのも魅力です。

貯まったポイントはPASMOへのチャージに使えたり、nanacoポイントやANAのマイルに移行させたりすることも可能です。

おすすめ13 イオンカードセレクト

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 0.5% |

| 国際ブランド | Visa、Mastercard®、JCB |

| 連携可能なスマホ決済 | Apple Pay、イオンiD |

| 追加カード | 家族カード、ETCカード、プラスEXカード |

| その他付帯サービス | ショッピングセーフティー保険(年間50万円まで) クレジットカード盗難補償 |

| 引き落とし日 | 毎月2日(金融機関が休業日の場合、翌営業日) |

イオンカードセレクトはイオンフィナンシャルサービス株式会社が発行するクレジットカードです。

クレジットカードのほか電子マネーのWAON、イオン銀行のキャッシュカードの3枚の機能を1枚にまとめることができるという特徴を持っています。

イオン系列の対象店舗では、通常の利用時に2倍のポイントが付与されたり、毎月20、30日の「お客様感謝デー」には利用代金の5%が割引されたりとうれしい特典があります。

イオン系列以外のお店でも毎月10日の「AEONCARD Wポイントデー」に利用すると2倍のポイントを獲得することができます。

他にもカードのデザインによってはユニバーサルスタジオジャパン内での利用でポイントが付与されたり、イオンシネマの映画チケットをお得に購入できたりするサービスが多数用意されています。

またWAON決済やWAONへのオートチャージの際にもポイントが加算されるので、イオングループのサービスをする方におすすめです。

なおイオンカードセレクトは継続利用して一定の条件を満たせば、年会費無料でゴールドカードにランクアップさせることもできる数少ないカードの一つでもあります。

おすすめ14 Orico Card THE POINT

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 1.0% |

| 国際ブランド | Mastercard、JCB |

| 連携可能なスマホ決済 | Apple Pay、QUICPay、iD |

| 追加カード | 家族カード、ETCカード |

| その他付帯サービス | 紛失・盗難補償 |

| 引き落とし日 | 毎月27日(金融機関が休業日の場合、翌営業日) |

Orico Card THE POINTは年会費無料で通常還元率が1.0%と高めに設定されており、お得にポイントを貯めることのできるクレジットカードの一つです。

入会後6カ月間の利用時にはポイントが2.0%も還元される点も魅力といえるでしょう。

またAmazonや楽天市場などのショッピングサイトで買い物をする際には、オリコカードが運営する「オリコモール」を経由することで0.5%分のポイントが加算されます。

他にも家族カードやETCカードを無料で作成できる上、利用すると還元率1.0%のオリコポイントが付与されるといったメリットがあります。

貯まったオリコポイントはAmazonやApp Storeなどのギフト券や、dポイントや楽天ポイントなどの他サービスのポイントに交換して利用することが可能です。

またカードに電子マネーのiDとQUICPAYが標準で搭載されているので、申し込みの手続きをしなくても、すぐにタッチ決済を利用することができますよ。

おすすめ15 ビュー・スイカカード

| 年会費 | 524円(税込) |

|---|---|

| ポイント還元率 | 0.5% |

| 国際ブランド | Visa、Mastercard、JCB |

| 連携可能なスマホ決済 | Suica |

| 追加カード | 家族カード、ETCカード |

| その他付帯サービス | 旅行傷害保険(海外:最高500万円、国内:最高1,000万円) カードの不正利用に対する補償 |

| 引き落とし日 | 毎月4日(金融機関が休業日の場合、翌営業日) |

ビュー・スイカカードはSuicaが搭載されている一体型クレジットカードで、Suica定期券としても利用することができます。

改札機にタッチするだけでSuicaへ自動入金されるオートチャージ機能をつけることも可能で、入金した分のポイントは1.5%も還元されます。

またカードを利用してモバイルSuica定期券を購入した際にはポイントが3%も付与されるので、定期を使う学生の方にもぴったりのカードといえるでしょう。

他にもビュー・スイカカードでは一定の条件を満たすと、ボーナスポイントが付与される特典が用意されています。

例えば年間の利用額に応じて最大で1,500ポイントがもらえたり、モバイルSuicaを5,000円以上利用すると500ポイントがもらえたりします。

貯めたポイントはSuicaにチャージして交通費に充てたり、日々の買い物に利用したりすることができるので、利用用途は幅広いといえます。

おすすめ16 セゾンパール・アメリカン・エキスプレス・カード

| 年会費 | 初年度無料 翌年度からは1,100円(税込)、ただし年1回以上のカード利用で翌年度も無料 |

|---|---|

| ポイント還元率 | 0.5% |

| 国際ブランド | AMEX |

| 連携可能なスマホ決済 | Apple Pay、Google Pay、QUICPay、iD |

| 追加カード | 家族カード、ETCカード |

| その他付帯サービス | 盗難補償 |

| 引き落とし日 | 毎月4日(金融機関が休業日の場合、翌営業日) |

セゾンパール・アメリカン・エキスプレス・カードは株式会社クレディセゾンがAMEXとライセンス提携し、発行しているクレジットカードです。

セゾンパール・アメリカン・エキスプレス・カードの基本年会費は1,100円ですが、前年度に一度でも利用があれば年会費は無料になります。

またセゾンパール・アメリカン・エキスプレス・カードはQUICPayでの決済に対応しており、支払い時に利用すると有効期限のない永久不滅ポイントが3%相当も還元されます。

なお25歳未満の方であればセゾンが提供するアプリ「セゾンPortal」にカードを登録し、対象のコンビニで利用すると、永久不滅ポイントが5%相当も還元される特典があります。

おすすめ17 ANA学生カード

| 年会費 | 在学中は無料 |

|---|---|

| ポイント還元率 | 0.5% |

| 国際ブランド | Visa、Mastercard、JCB |

| 連携可能なスマホ決済 | Apple Pay、Google Pay、QUICPay、iDなど |

| 追加カード | ETCカード、銀聯カード |

| その他付帯サービス | 海外旅行傷害保険(最高1000万円) 国内航空傷害保険(最高1,000万円) 海外ショッピングガード保険(最高100万円) |

| 引き落とし日 | 毎月10日 |

ANA学生カードは全日本空輸 グループがJCBや三井住友カードと提携し発行している18歳以上の学生専用クレジットカードです。

卒業後は自動で年会費2,200円のANA 一般カードに切り替えられます。

年会費無料の学生カードにもかかわらず特典や付帯保険が充実しているので、非常に利用価値の高いクレジットカードです。

カードの利用額に応じてANAのマイルを貯めることが可能で、入会時やカード継続時に毎年1,000マイルがプレゼントされる特典もついています。

またANA学生カードならではのサービスが付帯している点も特長といえるでしょう。

お客様番号だけでフライトを簡単に予約できるサービスやANAホテルをはじめとする提携ホテルの予約の割引、レンタカーサービスの割引など学生にうれしい特典が多く付いています。

特に実家が遠い方や旅行に行く機会の多い学生はお得に利用できるカードですよ。

おすすめ18 JALカード navi(学生専用)

| 年会費 | 在学中は無料 卒業後は2,200円(税込) |

|---|---|

| ポイント還元率 | 1.0% |

| 国際ブランド | Visa、Mastercard、JCB |

| 連携可能なスマホ決済 | QUICPay |

| 追加カード | ETCカード |

| その他付帯サービス | 海外旅行保険(最高1,000万円) 国内旅行傷害保険(最高1,000万円) |

| 引き落とし日 | 毎月10日(金融機関が休業日の場合、翌営業日) |

JALカード navi(学生専用)は18歳以上30歳未満の学生のみが発行することのできるクレジットカードです。

卒業後は自動で年会費2,200円のJAL普通カードに切り替えられます。

100円の利用につき1マイルが付与され、貯まったマイルは航空券や電子マネー、ギフト券などに交換することができます。

通常のJALマイルは有効期限が3年間と決まっていますが、JALカードnavi(学生)の場合、在学中であれば有効期限が設けられていないため、貯めたマイルで卒業旅行などに行くこともできます。

また最大6割引のマイル数で国際線の航空券と交換できたり、JALグループのフライト搭乗時にマイルが最大25%加算されたりとJALカード navi会員限定のキャンペーンや特典も多く付帯しています。

26歳未満の学生は、搭乗日当日出発空港にて空席がある場合に通常時よりもお得に航空券を購入できる「スカイメイト」を利用することも可能です。

有効期限を気にせずマイルをお得に貯められるJALカード navi(学生専用)は、飛行機に乗って帰省や旅行をする方にぴったりのカードです。

3.クレジットカードの基礎知識

クレジットカードを利用したことがない方であれば、このような疑問を持つのではないでしょうか。

そこでこの章では学生の方が初めてクレジットカードを利用する際に知っておくべき知識を詳しく解説していきます。

3ー1.クレジットカードの仕組み

このように疑問に思っている方もいらっしゃるのではないでしょうか。

クレジットカード決済とは、簡単にいえば支払いをまとめて後払いできる決済サービスです。

クレジットカード会社が支払いを一時的に立て替え、後にカードの所有者から代金をまとめて回収する仕組みになっています。

利用者は支払いの代金をカード会社に借りる形になりますが、基本的に手数料や利子などはありません。

利用した月の翌月以降に、指定した銀行口座から立て替えてもらった分の代金が引き落とされる場合が一般的です。

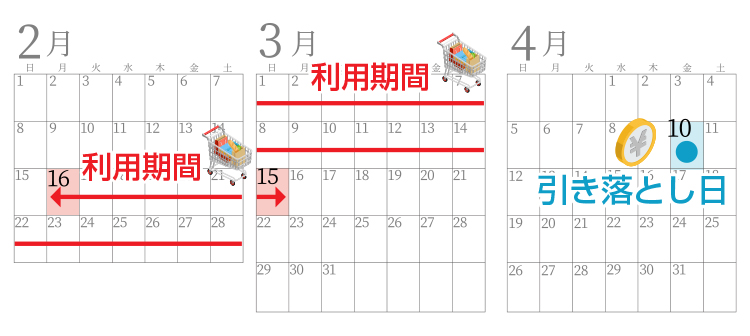

3-1-1.クレジットカードの締め日と引き落とし日

クレジットカードを利用する際には、「締め日」と「引き落とし日」を必ず確認しましょう。

例えば締め日が毎月15日である場合、前の月の16日から当月の15日まで利用した金額が次回の引き落とし日に請求されることになります。

なお締め日と引き落とし日は各クレジットカードによって異なります。

アルバイトの給料日やご両親からの仕送りの日が決まっている方は引き落としのタイミングを考慮してクレジットカードを選ぶことも一つの手です。

本記事で紹介している代表的なクレジットカードの締め日と引き落とし日は以下の通りです。

| カード名 | 締め日 | 引き落とし日 |

|---|---|---|

| JCB CARD W |

-(※公式サイトをご確認ください) | -(※公式サイトをご確認ください) |

| 楽天カード |

毎月末日 (楽天市場での買い物のみ25日) |

翌月27日 (土・日・祝日の場合は翌営業日) |

| リクルートカード | 毎月15日 | 翌月10日 |

| Delight JACCS CARD |

毎月末日 | 翌月27日 (金融機関が休業日の場合は翌営業日) |

3-1-2.クレジットカードの国際ブランド

Visa、Mastercard、JCB、American Expressなどの名称を聞いたことのある方も多いでしょう。

多くのクレジットカードは以上のような「国際ブランド」と呼ばれるカードブランドと提携しています。

クレジットカードの発行会社は独自のカードブランドを持っていますが、海外で利用できる決済システムは持っていません。

そのため発行会社では以下のような国際ブランドの決済システムを借りていることが一般的です。

- ・Visa

- ・Mastercard(マスターカード)

- ・JCB

- ・American Express(アメリカン・エキスプレス、AMEX)

- ・Diners Club

- ・銀聯カード(ユニオンペイ)

例えばカードの国際ブランドがVisaである場合、Visaの決済システムを利用する加盟店で利用することができます。

国際ブランドのなかでも特に知名度の高いVisa、Mastercard、JCB、American Expressなどの決済システムと提携しているカードは、加盟店が多い傾向にあるので利便性が高いといえるでしょう。

VisaやMastercardは世界でのシェア率が高く加盟店が多いため、利用できる地域や国の範囲が広いといえます。

日本発の国際ブランドであるJCBもハワイや台湾、韓国などの日本になじみのある国・地域で特に重宝します。

American Express(AMEX)はVisaやMastercardより加盟店数が少ないですが、JCBと「加盟店開放契約」を締結しているため、国内の多くのJCB加盟店でAMEXの決済を利用できます。

3-1-3.クレジットカードとスマホ決済の連携

クレジットカードは「スマホ決済」アプリと連携をさせることで、カードがなくてもスマートフォンで支払いを行うことも可能です。

店舗などでクレジットカードを利用する際には、カードを提示し、指定の暗証番号を入力した後、場合によってはサインをして決済するのが一般的ですが、スマホ決済を使えばより便利に支払いできます。

ただしクレジットカードやスマートフォンの機種によって、対応しているスマホ決済アプリが異なるため注意しましょう。

使用しているスマートフォンに対応可能な決済アプリを確認し、それに連携できるクレジットカードを選ぶことが重要です。

スマホ決済アプリと紐づけることで、ポイント還元率が上がるクレジットカードもありますよ。

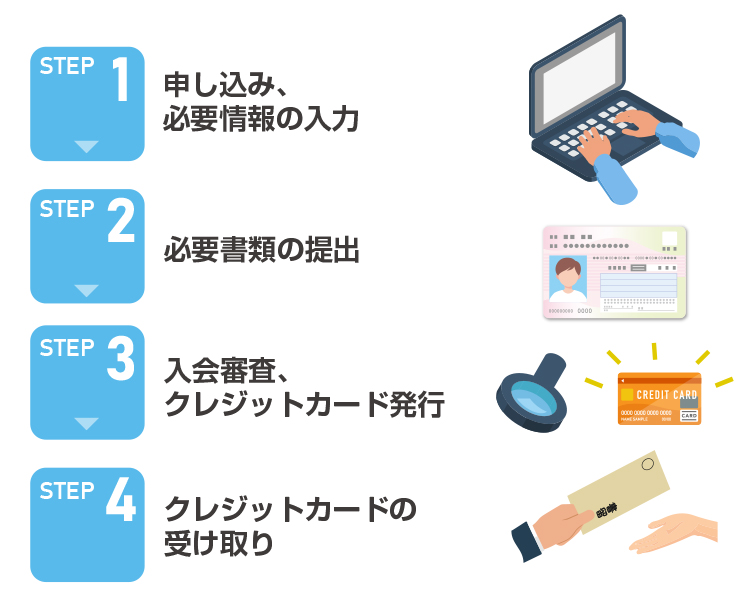

3-2.クレジットカードを申し込む際の流れ

このように発行する流れが分からずお困りの方もいらっしゃるのではないでしょうか。

クレジットカードを申し込む際の基本的な流れは以下のとおりです。

STEP1 申し込み、必要情報の入力

まず公式サイトなどで、カードの利用代金を引き落とすために必要な本人名義の銀行口座や手続きの連絡手段であるメールアドレス、電話番号を含む必要情報を提出します。

一般的にクレジットカードの申し込みはインターネットを通じて行えます。

万が一、インターネットでの手続きが難しい場合にはクレジットカード会社に電話で問い合わせ、郵送や対面の手続きが可能か確認をしてみましょう。

STEP2 必要書類の提出

必要情報を入力したら、運転免許証やパスポートなどの本人確認書類を提出しましょう。

必要書類の提出方法はクレジットカード会社によって異なります。

本人確認書類を画像データとしてオンラインで提出する場合や、銀行口座の登録、本人確認を含む書類の提出を全て郵送で行うケースもあります。

STEP4 クレジットカードの受け取り

審査に通れば、登録した住所に発行したクレジットカードが郵送されるケースが一般的です。

クレジットカードが届いたらご自身が申し込んだカードで間違いがないか確認をし、カードの裏面に署名しましょう。

署名のないクレジットカードの場合、一部の店舗では利用できなかったり、不正利用されても補償を受けられなかったりします。

4.学生がクレジットカードを持つメリット

このように気になっている方もいらっしゃるのではないでしょうか。

クレジットカードは料金を後払いできるサービスであるだけでなく、特典や保険が付帯する場合も少なくありません。

学生がお得に利用できるクレジットカードも多くあるため、若いうちから持つのがおすすめですよ。

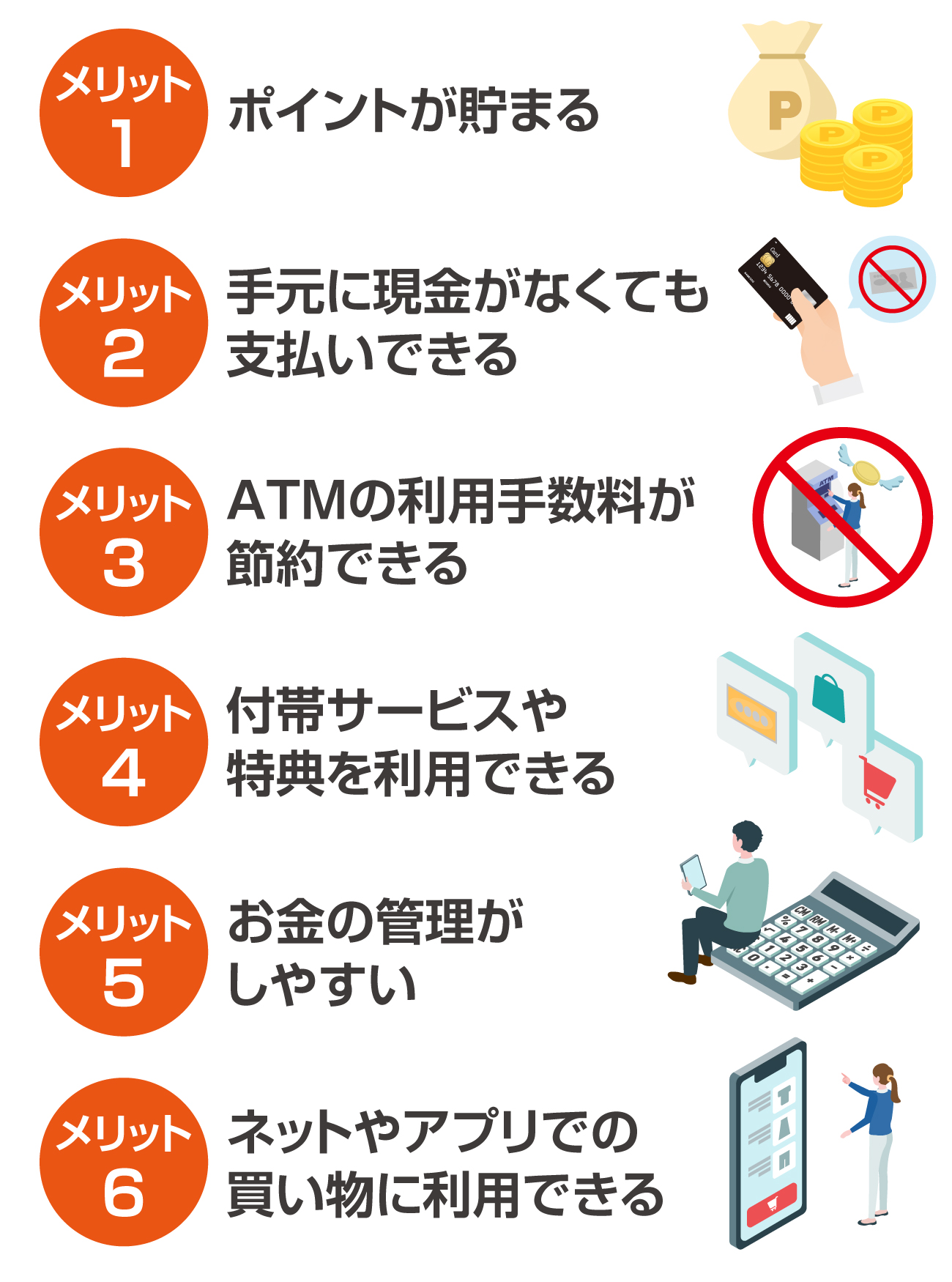

本章ではクレジットカードを持つとどのようなメリットがあるのか以下の六つに絞って紹介していきます。

- メリット1 ポイントが貯まる

- メリット2 手元に現金がなくても支払いできる

- メリット3 ATMの利用手数料が節約できる

- メリット4 付帯サービスや特典を利用できる

- メリット5 お金の管理がしやすい

- メリット6 ネットやアプリでの買い物に利用できる

メリット1 ポイントが貯まる

カードの利用額に応じて各会社のポイントが付与される点は大きなメリットといえるでしょう。

例えば年会費無料で還元率1%のクレジットカードを利用し100円につき1円相当のポイントが付与される場合、1,000円の利用なら10円、10,000円の利用なら100円のポイントを獲得できるということです。

ポイントは普段の支払いに利用できたり、ギフト券や商品に交換できたりと、現金と実質的に同じ価値を持つため日々の節約に役立ちます。

ポイントの還元率の高いカードやポイント付与に関する特典が多いカードを選べば、よりお得に利用できるでしょう。

メリット2 手元に現金がなくても支払いできる

クレジットカードを持っていれば、現金を持ち歩かなくても支払いができるのも魅力の一つです。

給料日や仕送り日の前で手元に現金を用意できなくても、クレジットカードがあれば支払いができるため非常に心強いといえるでしょう。

またうっかりATMで現金を引き出すことを忘れてしまっていても、クレジットカードがあれば支払いできるので安心して買い物ができます。

クレジットカードのなかにはタッチ決済や電子マネーに対応しているものも多くあります。

会計の際に小銭を探す手間がかからなかったり、持ち運びの際にも現金のようにかさばったりすることがないのでスマートに決済できますよ。

メリット3 ATMの利用手数料が節約できる

クレジットカードで支払いをするようにすれば、現金を入出金する機会が減るため、ATMの利用手数料を節約できます。

ATMの利用手数料は利用する時間帯やATMによって異なりますが、引き落としや振り込みにかかるコストはできるだけ少なくしたいですよね。

仮に1回あたりの利用手数料が110円だった場合、月に3回利用すれば330円、1年で約4,000円もかかってしまいます。

しかしクレジットカードを使うようにすれば、ATMを利用する必要がありません。

現金を引き落としたり振り込んだりする手間も省ける上、手数料も節約できるので一石二鳥といえますね。

メリット4 付帯サービスや特典を利用できる

クレジットカードには会員限定の特典や保険が付帯する点もメリットといえるでしょう。

付帯するサービスの内容はカードによって異なりますが、旅行傷害保険やショッピング保険、提携サービスの優待割引、国内空港のラウンジを無料で利用できる特典などさまざまなものがあります。

他にもクレジットカードのタッチ決済や電子マネー決済機能を搭載できたり、ETCカードなどの追加カードを無料で発行できたりといったサービスがついているケースもあります。

学生が発行できるクレジットカードにも年会費無料かつ十分なサービスが付帯しているものが多くあるので、受けたい保険や特典があるカードを申し込むのも一つの手ですよ。

メリット5 お金の管理がしやすい

クレジットカードを利用すると、お金の支出状況を把握しやすくなるのも大きなメリットといえます。

多くのクレジットカードはWebサイトやアプリで過去の利用明細を確認することができます。

スマホ1台あれば、どこでいくら支払ったかをすぐに確認できるのでお金の管理をしやすくなるでしょう。

またクレジットカードによってはカードを利用した際にリアルタイムでスマホに通知してくれたり、カードの利用額を制限できたりと、お金の使い過ぎを防いでくれるサービスもあります。

メリット6 ネットやアプリでの買い物に利用できる

ネットショッピングをする際の決済方法としてクレジットカードは便利に利用できます。

ネットショップで買い物をする際にコンビニ支払いや銀行振り込みなどを選ぶと、追加で手数料がかかったり発送まで時間がかかったりするケースがあります。

しかしクレジットカード決済であれば手数料がかからない上、注文後すぐに決済が完了するのでメリットの多い支払い方法といえます。

5.学生がクレジットカードを発行する際の注意点

初めてクレジットカードを発行するので、不安だという方も多いかもしれませんね。

しかし実際にカードを発行する前に注意点をしっかり押さえておけば、安心して申し込むことができますよ。

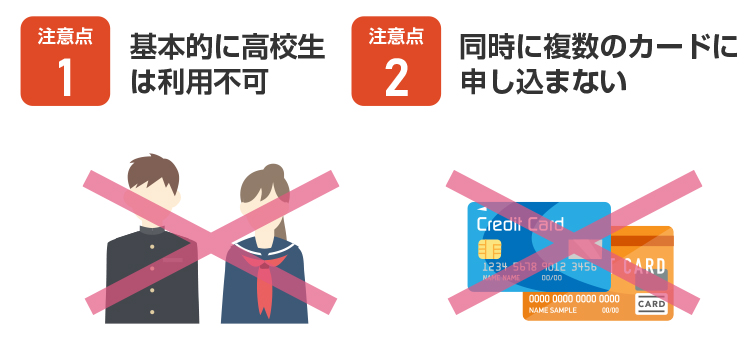

そこでこの章では学生がクレジットカードを発行する際に知っておくべき注意点を二つ紹介していきます。

注意点1 基本的に高校生は利用不可

このような疑問を抱いた方もいらっしゃるかもしれませんね。

原則、高校生はクレジットカードの発行ができないので注意しましょう。

クレジットカードの申し込み資格は多くのクレジットカード会社で「高校生を除く18歳以上」と決められています。

高校生の場合、支払い能力が不十分で社会的責任を負うことが難しいと判断される傾向にあるためです。

ただしイオンカードであれば、一定の条件を満たすと高校生でもクレジットカードを申し込めます。

18歳の高校生で、卒業年度の1月1日以降に申し込みをした場合に限り発行できるとされています。

またクレジットカードと同様にキャッシュレス決済として利用できる「デビットカード」であれば高校生でも発行することが可能です。

デビットカードは契約者の口座の残高から代金を引き落とすので、カード会社にとっては代金が未回収になるリスクの低いカードといえます。

中学生を除く15歳以上から申し込みが可能で、親権者の同意が不要な場合が多いため、高校生の方も発行しやすいでしょう。

注意点2 同時に複数のカードに申し込まない

年会費無料でさまざまな特典がついているカードが多いため、複数申し込もうと思った方もいらっしゃるのではないでしょうか。

しかし一度に複数のクレジットカードを申し込むのは避けましょう。

短期間で重複して申し込みをすると、クレジットカードの審査に落ちてしまう可能性が高まるためです。

複数枚のカードを同時に申し込んだ場合、金銭的に困窮しており貸し倒れのリスクが高いと判断されやすいので審査に通りにくくなります。

複数社でカードの申し込みをしていることは「信用情報機関」を通じて、多くの会社に共有されています。

6カ月間はクレジットカード発行の申し込みをした取引情報が信用情報機関に保有されます。

そのためクレジットカードを複数発行したい場合には、一つ目のカードを申し込んでから6カ月後以降に申し込むようにしましょう。

6.まとめ

基本的に高校生を除く18歳以上の学生であれば、親権者の同意なしでクレジットカードを発行することができます。

クレジットカードを活用すれば支払いをまとめて後払いすることが可能であるため、給料日や仕送りの日よりも前に出費があっても安心して対処できるでしょう。

また利用額に応じてポイントが貯まる点やATM、ネットショッピングなどの際に発生する手数料がかからない点などもクレジットカードの魅力だといえます。

年会費無料のカードであればコストをかけずに特典や付帯保険などのサービスが受けられるので、発行しておいて損はないでしょう。

還元率の高いものや付帯サービスが充実しているものを選べば、よりお得に利用できますよ。

ただし発行する際には同時に複数のカードに申し込むと審査に落ちる可能性が高くなってしまうので、必ず一つに絞って申請するようにしましょう。

学生であればクレジットカードの年会費、ポイント還元率、将来性、付帯サービスなどを比較してご自身に合ったカードを選ぶのがおすすめです。

| カード名 | ポイント還元率 | 国際ブランド | 連携可能なスマホ決済 | 特徴 |

|---|---|---|---|---|

| JCB CARD W |

1.0% | JCB | Apple Pay Google Pay QUICPay |

・ポイント還元率が他のJCBのカードの2倍 ・スターバックスやAmazon、セブン‐イレブンなどの提携店での利用時はポイント最大21倍 |

| 楽天カード |

1.0% | Visa Mastercard JCB AMEX |

Apple Pay Google Pay 楽天ペイ |

・楽天市場で利用するとポイントが+2倍 ・楽天ポイント加盟店で利用するとクレジットカードとポイントカードのポイントを二重獲得 |

| リクルートカード | 1.2% | Visa Mastercard JCB |

楽天ペイ d払い au PAY PayPay |

・Hot Pepper Beautyやじゃらんなどの参画サービスで利用すると最大4.2%ポイント還元 ・貯めたポイントをdポイントやPontaポイントに交換可能 |

| Delight JACCS CARD |

1.0% | Mastercard | Apple Pay QUICPay+ QUICPay |

・JACCSモールでのネットショッピングならポイント1.5~13.0%還元 ・全国の宇佐美直営サービスステーションの利用時、ガソリン2円/L引き |

| PayPayカード | 最大1.5%(ゴールドカードの場合は最大2.0%)*1 | Visa Mastercard JCB |

Apple Pay QUICPay PayPay |

・Yahoo!ショッピング・LOHACOの利用でポイント最大5.0%還元(PayPayポイントの付与にはYahoo! JAPAN IDとLINEアカウントの連携が必要) |