すでに副業をしている方やこれから副業をするという方であれば、いくらから確定申告が必要なのか、どのように確定申告をすれば良いのかなどを把握しておきたいものですよね。

副業とは本業以外で収入を得ることをいい、副業で発生した収入が一定の基準を超えた場合には確定申告が必須です。

確定申告とは1年間(1月1日~12月31日)の所得税の金額を計算し、税務署に申告・納税する手続きです。

確定申告が必要であるにもかかわらず怠ると、さまざまなペナルティーが科せられる可能性があるため注意が必要です。

この記事では副業で確定申告が必要なケースを詳しく解説し、所得の種類や確定申告の方法・注意点なども説明します。

【副業の確定申告におすすめ!会計ソフト3選】

| 会計ソフト | 特長 |

|---|---|

|

|

スマートフォンアプリの操作性が抜群! 確定申告の書類作成から提出までスマホ一つで完結できる >>公式サイトはこちら |

|

|

25年連続売り上げ1位!王道中の王道 簿記の知識がなくても取引入力から確定申告まで完結できる >>公式サイトはこちら |

|

|

関連サービスとの連携が便利! バックオフィス業務をサポートする関連サービスも充実 >>公式サイトはこちら |

福留 正明

1.副業する場合、いくらから確定申告が必要?

このように副業を始めた場合に、いくらから確定申告をすべきか分からないという方もいらっしゃるでしょう。

そこでこの章では、副業で確定申告が必要なケースについて詳しく解説します。

また確定申告が不要でも、申告した方が良いケースもあるので合わせて紹介します。

1-1.副業の所得が20万円を超える場合は確定申告が必須

結論からいってしまえば、副業の「所得」が1年間(1月1日~12月31日)で20万円を超える場合には確定申告が必須です。

ただし副業と一口にいっても、アルバイトやパート、業務委託など業務の形態はさまざまです。

副業の形態によって所得の種類が違うため、確定申告が必要となる基準も以下のように異なります。

| 副業の内容 | 確定申告が必須となる基準 |

|---|---|

| アルバイトやパート | 給与所得が年間20万円以上 |

| アルバイトやパート以外 | 所得が年間20万円以上 |

| アルバイトやパートとそれ以外の両方 | それぞれの給与所得と所得の合計が年間20万円以上 |

まず副業がアルバイトやパートの場合、「給与所得」が年間20万円を超えると確定申告が必須です。

本業の場合、基本的には勤め先の会社が「年末調整」で所得税の申告・納税を行ってくれるため、個人で確定申告をする必要がありません。

しかし年末調整は1カ所でしかできず、本業で給与所得がある場合に副業先では行われません。

本業と合わせて2カ所以上から給与を受け取っている方は、副業の給与所得が年間20万円を超えた場合に確定申告をする必要があります。

副業がアルバイトやパート以外のとき、本業以外の「所得」の合計が年間20万円を超えると確定申告が必須です。

副業で発生する所得が給与所得ではない場合、収入から経費などを差し引いた額が課税対象の所得となります。

ネットショップでアクセサリー販売を行い、年間の収入が25万円だった場合を例に考えてみましょう。

経費が1万円の場合、所得は24万円となるため確定申告が必要です。

対して経費が6万円であった場合、所得は19万円となり20万円を下回るため、確定申告は不要です。

副業がアルバイトやパートとそれ以外の両方の場合、給与所得とそれ以外の所得を合算した額が年間20万円を超えていると確定申告が必須です。

例えばアルバイトの給与所得が15万円で、それ以外の副業の収入が10万円の場合、副業の所得が合計25万円となるため確定申告をする必要があります。

1-2.副業の所得が20万円以下でも確定申告すべきケース

基本的に副業の所得が年間20万円以下の場合、確定申告は不要です。

しかし副業の収入が源泉徴収されている方は、確定申告を行うことで納め過ぎた税金の還付を受けられるケースがあります。

その年の給与総額が確定する(12月31日)まで1年間の所得税の正しい金額は分からないため、源泉徴収額がざっくりと計算されて毎月の給与から天引きされています。

本来よりも所得税を納め過ぎていた場合、確定申告を行うことで税金が戻ってきます。

他にも年末調整で申告できない住宅ローン控除(住宅借入金等特別控除など)や医療費控除などがある場合、確定申告を行うことで税金の還付が受けられる場合がありますよ。

2.副業の所得の種類

このように副業で得られる所得の種類について、知っておきたいという方もいらっしゃるでしょう。

所得には以下の10種類があり、主に副業で発生するのは「不動産所得」「事業所得」「給与所得」「雑所得」の四つです。

「不動産所得」「事業所得」「給与所得」「雑所得」について、所得の内容や計算方法、主な経費を以下の表にまとめました。

| 種類 | 内容 | 計算方法 | 主な経費 |

|---|---|---|---|

| 不動産所得 | 土地・建物などの不動産や船舶・航空機などの貸し付け、または地上権など不動産の上に存する権利の設定および貸し付けなどで得た所得 | 収入金額-経費=不動産所得 | 固定資産税・損害保険料・減価償却費・修繕費など |

| 事業所得 | 事業を営んで得られた所得 | 収入金額-経費=事業所得 | 収入を得るために必要な売上原価・販売費・管理費など |

| 給与所得 | 勤務先から受ける給料、賞与など | 収入金額(源泉徴収される前の金額)-給与所得控除額=給与所得 | なし(給与の金額に応じて一定の給与所得控除を給与収入金額から差し引く) |

| 雑所得 | 公的年金等、非営業用貸金の利子、原稿料などの副業に係る所得といった、他の所得の分類に該当しない所得 | 収入金額-経費=雑所得 | 収入金額を得るために直接要した費用など |

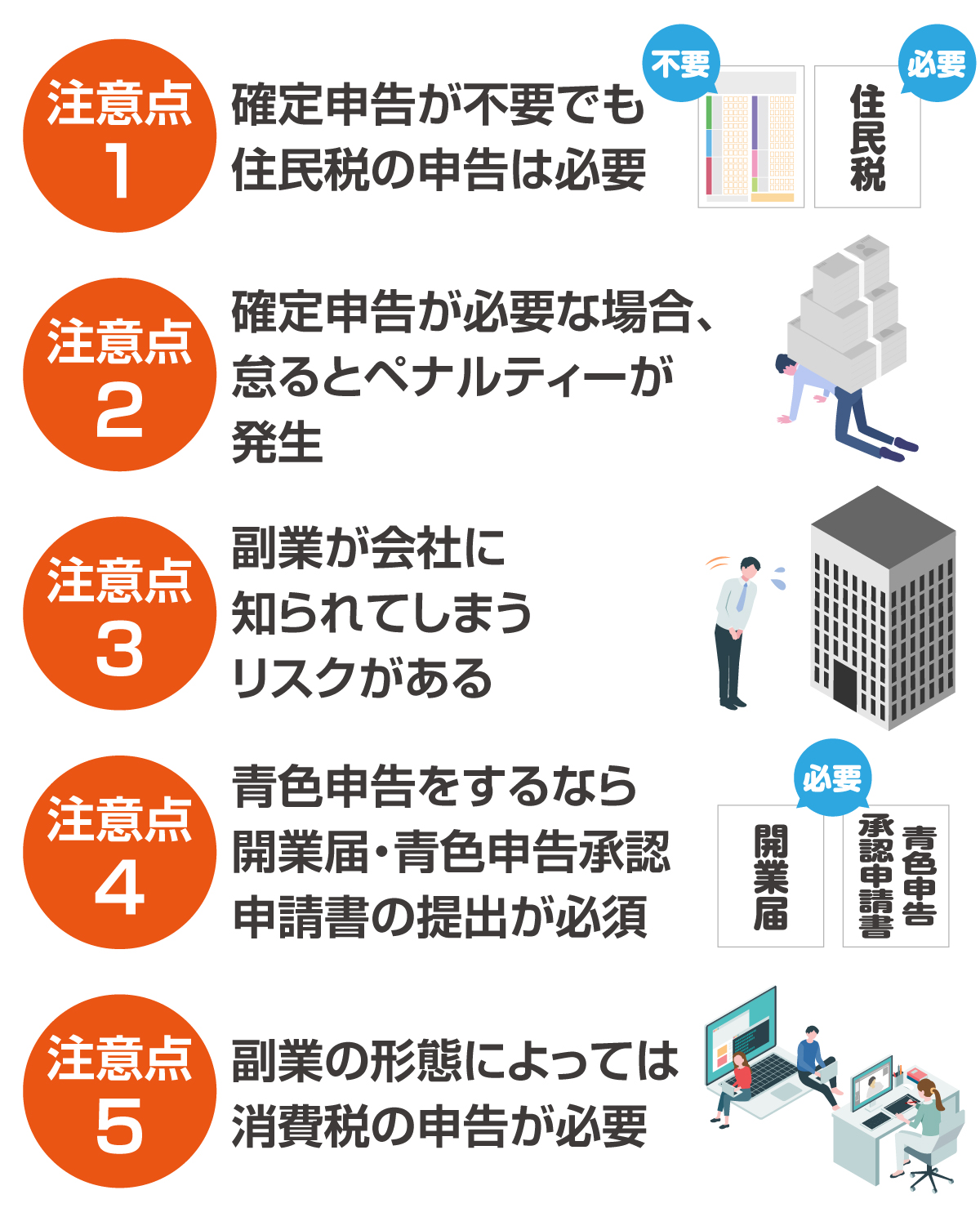

3.副業の確定申告に関する注意点

このように副業の確定申告で失敗しないように、注意点を確認しておきたいという方もいらっしゃるのではないでしょうか。

副業かどうかにかかわらず一定以上の収入を得ている場合、納税の義務があるため、申告を怠るとまざまなペナルティーが発生します。

また収入に対して発生する税金は所得税だけでないため注意が必要です。

注意点1 確定申告が不要でも住民税の申告は必要

副業の所得が20万円以下の場合、確定申告(所得税の申告)は不要ですが、住民税の申告は必要です。

確定申告をしない場合、住民税の申告をお住いの自治体に行います。

なお住民税の申告をしなかった場合、期間をさかのぼって「延滞金」が発生する可能性があるため注意しましょう。

注意点2 確定申告が必要な場合、怠るとペナルティーが発生

確定申告が必要な方が申告を怠った場合、本来納税する所得税とは別にペナルティーが科せられ、税負担が大きくなる可能性があります。

ペナルティーには納税が遅れた場合に課される「延滞税」や、無申告だった場合に課される「無申告加算税」などがあります。

なお故意に脱税したと見なされた場合、刑事責任を問われる可能性があります。

注意点3 副業が会社に知られてしまうリスクがある

住民税の納付方法によって、副業で収入を得ていることが会社に知られてしまう可能性があります。

住民税は前年の所得金額などを基に計算されており、本業以外にも所得が発生している場合には住民税の金額が増えます。

住民税の額が決定した後、会社に通知書が届くため、納税額が本業の所得に見合わない場合に副業をしているのではないかと思われる可能性があります。

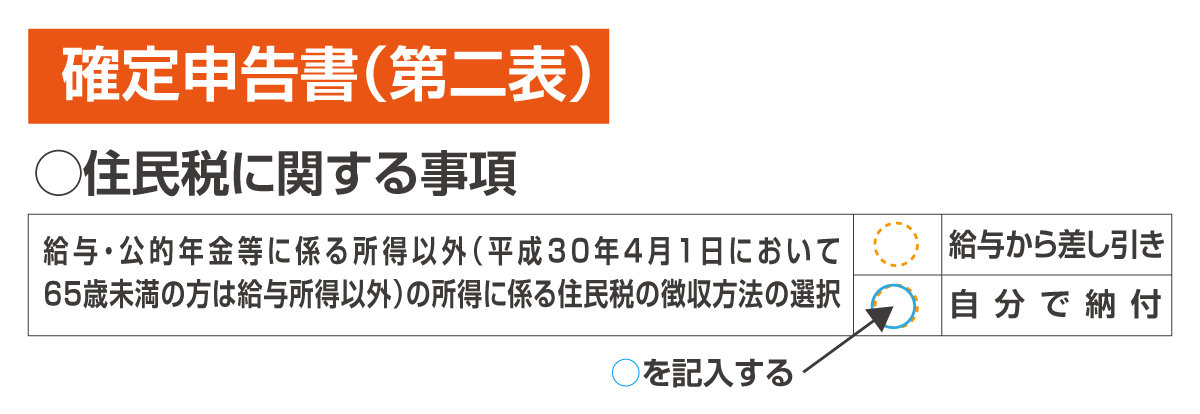

住民税の納付には「普通徴収」と「特別徴収」の2種類があるので、住民税の額を会社に知られたくない方は普通徴収を選択しましょう。

住民税の徴収方法を変えるには、確定申告書(第二表)の「給与・公的年金等に係る所得以外の所得に係る住民税の徴収方法の選択」という欄で「自分で納付」を選択する必要があります。

記入例は以下のとおりです。

なお普通徴収を選択した場合、確定申告書類の提出後に住民税の納付書が自宅に届くので忘れずに納付しましょう。

注意点4 青色申告をするなら開業届・青色申告承認申請書の提出が必須

確定申告を青色申告で行う場合、所轄の税務署へ「開業届」と「青色申告承認申請書」を事前に提出し、承認を受ける必要があります。

開業届の提出期限は開業してから1カ月以内が推奨されていますが、未提出でも罰則はありません。

一方、青色申告承認申告書の提出期限は開業届を提出してから2カ月以内です。

ただし1月1日から1月15日の間に開業した場合の期限は3月15日とされています。

注意点5 副業の形態によっては消費税の申告が必要

2023年10月1日から導入された「インボイス制度」により、副業で企業との取引がある方は消費税の申告が必要になる可能性があります。

インボイス制度の開始後、発注者が「課税事業者」で受注者が「免税事業者」だった場合、受注者はインボイスの発行ができません。

仕入税額控除が受けられなければ発注者の税負担が増えるため、受注者が免税事業者の場合には取引を打ち切られてしまう可能性があります。

免税事業者がインボイスを発行するためには、適格請求書発行事業者に登録し、課税事業者になる必要があります。

課税事業者になることでインボイス制度導入後も副業を続けやすくなる可能性がありますが、消費税の申告・納税の義務が発生するため慎重に判断すべきです。

現在、免税事業者として副業をしている方は、メリットやデメリットを把握した上で課税事業者に切り替えるべきか判断しましょう。

なお課税所得者(個人事業主)が消費税の確定申告をする場合、「消費税申告書」を毎年3月31日までに提出する必要があります。

詳しくは国税庁サイト「消費税及び地方消費税の申告等」をご確認ください。

4.副業の確定申告の方法

副業の確定申告には青色申告と白色申告の二つの方法があります。

それぞれの申告方法について、概要を以下にまとめました。

| 事前の申請 | 提出書類 | 記帳方法 | 主なメリット | 主なデメリット | |

|---|---|---|---|---|---|

| 青色申告 | 確定申告する年の3月15日までに「開業届」と「青色申告承認申請書」の提出が必要 | ・確定申告書 ・青色申告決算書 ・損益計算書 ・貸借対照表 ・控除に関する書類 など |

複式簿記 (控除を受けない場合や10万円の控除を受ける場合には簡易簿記が可能) |

・青色申告特別控除(10万円・55万円・65万円)が受けられる ・家族への給与を経費にできる(青色事業専従者給与) ・赤字が発生した場合、翌年以降3年間の繰り越しができる ・家賃や電気代なども経費にできる ・減価償却資産(30万円未満)を一括で経費にできる |

・申告するために承認が必要 ・複式簿記の場合、記帳方法が複雑 |

| 白色申告 | なし | ・確定申告書 ・収入内訳書 ・控除に関する書類 など |

簡易簿記 | ・事前の承認が不要で誰でも申告が可能 ・手続きが簡単 |

・特別控除などが受けられない ・赤字の繰り越しができない |

4-1.青色申告

青色申告とは一定水準の記帳を行い、それに基づいて正しい申告をすることで、税制上の優遇措置を受けることができる確定申告の方法です。

青色申告を行うには、確定申告をする年の3月15日までに「開業届」と「青色申告承認申請書」を所轄の税務署に提出し、事前に手続きを済ませておく必要があります。

なお青色申告には以下のような節税のメリットがあります。

- ・青色申告特別控除(10万円・55万円・65万円)が受けられる

- ・家族への給与を経費にできる(青色事業専従者給与)

- ・赤字が発生した場合、翌年以降3年間の繰り越しができる

- ・家賃や電気代なども経費にできる

- ・減価償却資産(30万円未満)を一括で経費にできる

特に大きなメリットとして「青色申告特別控除」が挙げられます。

青色申告特別控除には10万円・55万円・65万円の3種類があります。

以下の表は青色申告特別控除の金額と要件をまとめたものです。

| 控除額 | 要件 |

|---|---|

| 65万円 | ・55万円控除の要件を満たしている ・確定申告の期限までにe-Taxによる申告または電子帳簿保存をしている |

| 55万円 | ・不動産所得または事業所得がある ・複式簿記で記帳をしている ・必要書類を添付し確定申告書に青色申告特別控除の適用額の記載をしている ・確定申告の期限までに申告している |

| 10万円 | ・55万円控除および65万円控除に該当しない青色申告者 ・簡易簿記で記帳をしている |

確定申告の期限までに「e-Taxによる申告」または「電子帳簿保存」をすることで最大65万円の控除を受けることができます。

なお青色申告の対象となるのは事業所得・不動産所得・山林所得を得ている方のみです。

4-2.白色申告

白色申告とは青色申告の承認を受けていない方が行う確定申告の方法です。

事前に申請は不要であり、帳簿は簡易簿記で記帳します。

青色申告に比べ手続きや帳簿付けが簡単であることがメリットです。

一方で特別控除がない、赤字の繰り越しができないなど節税効果が得られないというデメリットがあります。

副業の所得が少なく青色申告をするメリットがない方、そもそも青色申告の対象でない方は白色申告を行いましょう。

5.副業の確定申告におすすめの会計ソフト3選

このように副業の確定申告を簡単に済ませたいと思っている方や、簿記の知識がなくて不安を感じており会計ソフトの利用を検討している方もいらっしゃるでしょう。

副業の確定申告にはクラウド型の会計ソフトを使うのがおすすめです。

クラウド型の会計ソフトはインターネット環境さえあれば端末や場所を選ばずに使用でき、製品によってはスマホだけで簡単に確定申告書を作成・提出することも可能です。

またインストール型に比べると低価格なため、月々にかかるコストも抑えられますよ。

ここからは副業の確定申告におすすめのクラウド型会計ソフトを三つ厳選して紹介します。

| ブランド名 | ソフト名 | プラン | 初年度価格(税抜) | 2年目以降(税抜) | 無料期間 |

|---|---|---|---|---|---|

| freee | freee 確定申告 |

スターター | 年額払い11,760円(980円/月) 月額払い1,480円 |

最大30日間無料 | |

| スタンダード | 年額払い23,760円(1,980円/月) 月額払い2,680円 |

||||

| プレミアム | 年額払いのみ39,800円(3,316円/月) | ||||

| 弥生 | やよいの白色申告 オンライン | フリープラン | 0円 | 0円 | 次年度以降も無料 |

| ベーシックプラン | 0円 | 9,200円 | 初年度無料 | ||

| トータルプラン | 8,400円 | 16,800円 | - | ||

| やよいの青色申告オンライン |

セルフプラン | 0円 | 8,800円 | 初年度無料 | |

| ベーシックプラン | 0円 | 13,800円 | 初年度無料 | ||

| トータルプラン | 12,000円 | 24,000円 | - | ||

| マネーフォワード | パーソナルミニ | 年額払い10,800円(900円/月) 月額払い1,280円 |

- | ||

| パーソナル | 年額払い15,360円(1,280円/月) 月額払い1,680円 |

最大30日間無料 | |||

| パーソナルプラス | 年額払いのみ35,760円(2,980円/月) | - | |||

おすすめ1 freee

| ソフト名 | プラン | 価格(税抜) | 無料期間 |

|---|---|---|---|

| freee 確定申告 |

スターター | 年額払い11,760円(980円/月) 月額払い1,480円 |

最大30日間無料 |

| スタンダード | 年額払い23,760円(1,980円/月) 月額払い2,680円 |

||

| プレミアム | 年額払いのみ39,800円(3,316円/月) |

freee 確定申告はクラウド型会計ソフトのシェアナンバーワン*1を獲得しており、利用事業者数が100万社を突破している会計ソフトです。

正確に勘定科目を選ぶためのガイドが表示されたり、〇×形式の質問に答えるだけで確定申告の書類作成ができたりと、簿記の知識がない方でも利用しやすい機能が備わっているのが特徴です。

freee 確定申告には三つのプランがあり、全てのプランで確定申告書の作成・提出や銀行口座・クレジットカードとの同期、領収書の写真から仕訳データを自動取得する機能(スタータープランは月5枚まで)などが利用できます。

スタンダードプランでは写真からの領収書の取り込み枚数が無制限であり、消費税の申告書の作成などが可能です。

またチャットやメールで優先的にサポートしてくれるサービスも追加されます。

プレミアムプランではスタンダードプランの機能に加え、サポート総合満足度94.1%*2を誇る電話サポートが利用できますよ。

なお定期的に無料でバージョンが更新されており、インボイス制度や改正後の電子帳簿保存法にも対応可能です。

*2 freee公式サイトより

おすすめ2 やよいの白色申告 オンライン/青色申告 オンライン

| ソフト名 | プラン | 初年度価格(税抜) | 2年目以降(税抜) | 無料期間 |

|---|---|---|---|---|

| やよいの白色申告 オンライン | フリープラン | 0円 | 0円 | 次年度以降も無料 |

| ベーシックプラン | 0円 | 9,200円 | 初年度無料 | |

| トータルプラン | 8,400円 | 16,800円 | - | |

| やよいの青色申告 オンライン |

セルフプラン | 0円 | 8,800円 | 初年度無料 |

| ベーシックプラン | 0円 | 13,800円 | 初年度無料 | |

| トータルプラン | 12,000円 | 24,000円 | - |

やよいの白色申告 オンライン/青色申告 オンライン

は、25年連続売り上げナンバーワンの実績を誇る「弥生シリーズ」のクラウド型会計ソフト*3です。

やよいの白色申告 オンライン/青色申告 オンライン

の特徴として簿記の知識がない方でも簡単に利用できることが挙げられます。

初心者が使いやすいデザインかつサポート機能が充実しており、ガイドに沿って入力するだけで確定申告書が作成できます。

なおやよいの白色申告 オンライン/青色申告 オンライン

にはそれぞれ三つのプランがあります。

白色申告 オンラインのフリープランは全ての機能がずっと無料で、青色申告 オンライン

のセルフプランは全ての機能を初年度無料で利用できますよ。

ベーシックプランではメール・チャット・電話で操作に関する質問が、トータルプランでは確定申告や仕訳についての業務の相談が可能です。

なおインボイス制度や電子帳簿保存法の改正に対応しているので安心ですよ。

おすすめ3 マネーフォワード クラウド確定申告

| ソフト名 | プラン | 価格(税抜) | 無料期間 |

|---|---|---|---|

| パーソナルミニ | 年額払い10,800円(900円/月) 月額払い1,280円 |

- | |

| パーソナル | 年額払い15,360円(1,280円/月) 月額払い1,680円 |

最大30日間無料 | |

| パーソナルプラス | 年額払いのみ35,760円(2,980円/月) | - |

マネーフォワード クラウド確定申告はクラウド確定申告ソフト満足度ナンバーワン*4の会計ソフトです。

マネーフォワード クラウド確定申告の特徴として確定申告に必要な書類を自動で作成してくれる機能が搭載されており、確定申告が初めての方でも使いやすい点が挙げられます。

また金融系のオンラインサービスを幅広く運営する株式会社マネーフォワードが提供しているため、家計簿アプリ「マネーフォワードME」はもちろん、2,300以上の金融機関*5や関連サービスとデータの連携が可能です。

さらに法改正が行われた際にはアップデートが自動で行われます。

インボイス制度や改正後の電子帳簿保存法にも対応していますよ。

マネーフォワード クラウド確定申告には三つのプランがあり、全てのプランで確定申告書の作成・提出、銀行・クレジット明細の自動取り込み、メールやチャットによるサポート、バックオフィス業務に関する機能などが利用できます。

パーソナルプランでは30日間の無料期間*6が設けられており、消費税の集計・申告の機能などが追加されます。

なおパーソナルプラスプランでは電話による操作サポートが可能です。

*5 2023年5月31日 株式会社マネーフォワード調べ

*6 無料期間中は一部利用できない機能あり

6.副業の確定申告の手順

副業の確定申告をスムーズに行うために、手順を知っておきたいという方もいらっしゃるでしょう。

確定申告の期間は原則、翌年の2月16日から3月15日までと決まっています。

例えば令和5年分の確定申告は、原則として令和6年の2月16日から3月15日までに行います。

期間中に提出できなかった場合にはさまざまなペナルティーが発生するため、スムーズに済ませられるように必要な書類を準備しておきましょう。

STEP1 必要な書類の準備

まず確定申告に必要な書類の準備を行います。

副業の確定申告を行う場合、主に以下のような書類が必要です。

| 書類 | 詳細 |

|---|---|

| 本人確認書類 | マイナンバーカード または 番号確認書類(通知カード、住民票の写しなど) + 身分確認書類(運転免許証、健康保険証、在留カードなど) |

| 確定申告書 | 所得税及び復興特別所得税の申告書 |

| 控除証明書 | 年末調整で申告していない控除がある場合 (生命保険控除証明書や医療費控除証明書など) |

| 所得金額を証明できる書類 | 【青色申告】 ・青色申告決算書 (貸借対照表・損益計算書) など |

| 【白色申告】 ・収支内訳書 ・源泉徴収票*6(源泉徴収されている場合) など |

|

| 銀行口座 | 銀行の通帳など(還付がある場合) |

確定申告書・青色申告決算書・収支内訳書は、国税庁の公式サイトや税務署などで入手できます。

STEP2 帳簿の作成

次に1年間の取引をまとめた帳簿を作成しましょう。

帳簿とは収支や経費などのお金の動きを記録するもので、青色申告決算書や収支内訳書などを作成するために必要です。

副業の確定申告で必要な帳簿の種類は以下のとおりです。

| 申告方法 | 必要な帳簿 | |

|---|---|---|

| 青色申告 | 青色申告特別控除55万円(65万円) | ・仕訳帳 ・総勘定元帳 ・現金出納帳 ・売掛帳 ・買掛帳 ・経費帳 ・固定資産台帳 |

| 青色申告特別控除10万円 | ・現金出納帳 ・売掛帳 ・買掛帳 ・経費帳 ・固定資産台帳 |

|

| 白色申告 | ・法定帳簿(収入金額や必要経費を記載した帳簿) ・任意帳簿(法定帳簿以外で業務に関して作成した帳簿) |

|

記帳方法には「簡易簿記」と「複式簿記」の2種類があります。

白色申告の場合、簡易簿記で記帳します。

対して青色申告の場合、複式簿記で記帳するのが一般的です。

白色申告は帳簿の数が少なく記帳方法もシンプルですが、青色申告は帳簿の数が増え、記帳方法が複雑になります。

簿記の知識が少ない方や確定申告に慣れていない方は、会計ソフトを利用して帳簿付けをするのが簡単でおすすめですよ。

なお作成した帳簿や基となった書類(請求書や領収書など)は一定期間保存する義務があるため、きちんと保管しておきましょう。

帳簿や書類の保存期間は以下のとおりです。

| 保存が必要なもの | 保存期間 | |||

|---|---|---|---|---|

| 青色申告 | 帳簿 | 仕訳帳、総勘定元帳、現金出納帳、売掛帳、買掛帳、経費帳、固定資産台帳など | 7年 | |

| 書類 | 決算書関係書類 | 損益計算書、貸借対照表、棚卸表など | 7年 | |

| 現金預金取引等関係書類 | 領収証、小切手控、預金通帳、借用証など | 7年 | ||

| その他の書類 | 請求書、見積書、契約書、納品書、送り状など | 5年 | ||

| 白色申告 | 帳簿 | 収入金額や必要経費を記載した帳簿(法定帳 | 7年 | |

| 法定帳簿以外で業務に関して作成した帳簿(任意帳簿) | 5年 | |||

| 書類 | 決算に関して作成した棚卸表、その他の書類 | 5年 | ||

| 業務に関して作成、または受領した請求書、納品書、領収書など | 5年 | |||

なお以前は紙での保存が必要でしたが、2022年1月に電子帳簿保存法が改正され、帳簿や書類などを電子データで保存できるようになりました。

電子帳簿保存法に対応した会計ソフトを利用することで電子データが保存でき、ペーパーレス化ができますよ。

STEP3 確定申告書の作成

続いて記帳したデータを基に確定申告書などを作成します。

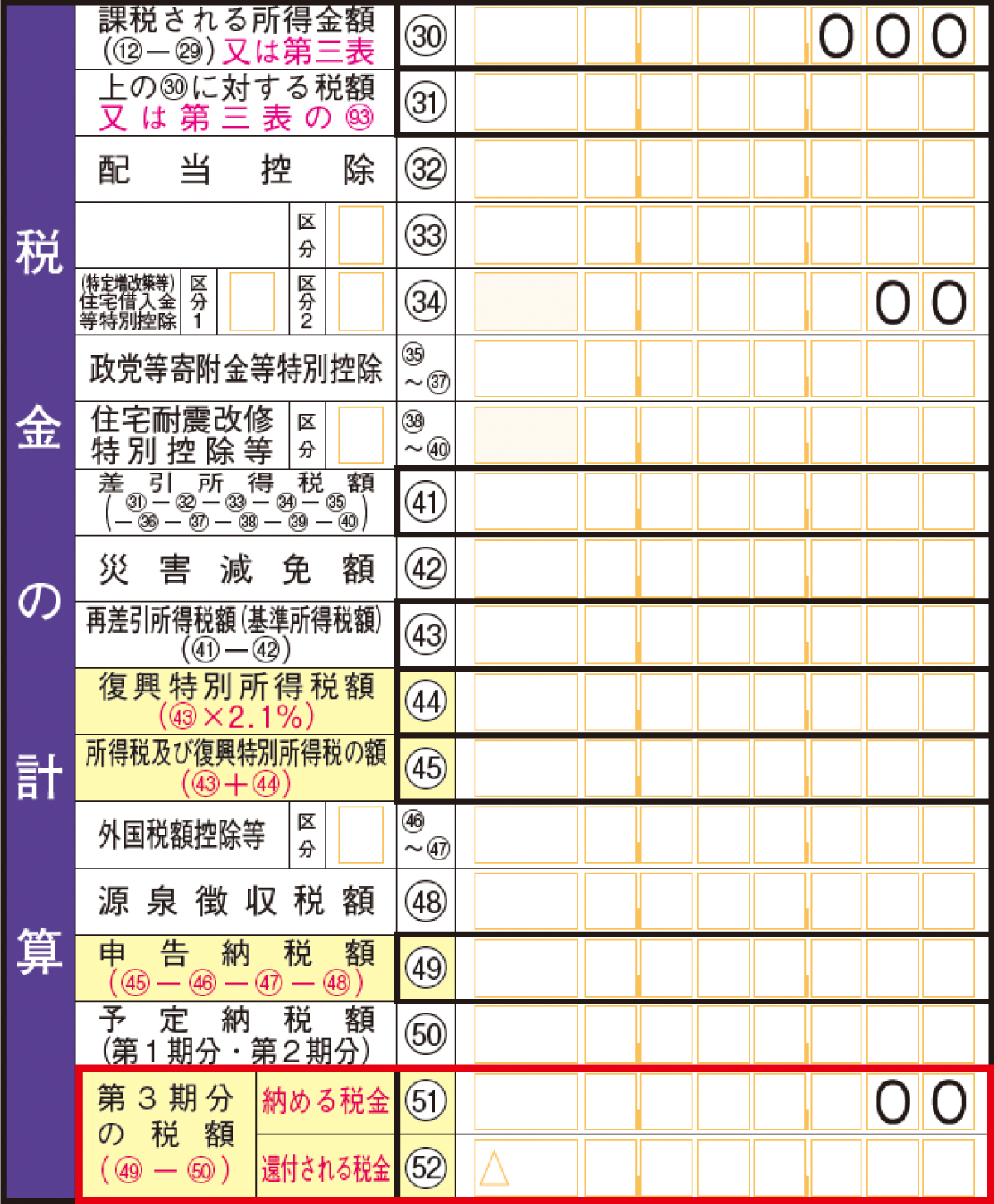

一般的に確定申告書と呼ばれる書類は「所得税及び復興特別所得税の申告書」のことで、表裏で2ページあります。

表の第一表には事業収入や所得控除などについて、裏の第二表には必要に応じて源泉徴収税額や住民税などを記入します。

STEP4 税務署に確定申告書類を提出

確定申告に必要な書類の作成が終わったら、確定申告の期間内に所轄の税務署へ提出します。

確定申告書類の提出には以下の方法があります。

- ・インターネットで提出する(e-Tax)

- ・所轄の税務署の窓口に提出する

- ・郵便または信書便で所轄の税務署に送付する

- ・所轄の税務署の時間外収集箱に投函(とうかん)する

e-Taxであれば自宅からでも書類を提出することができ、青色申告特別控除の条件を満たしている方は最大65万円を受けることができますよ。

STEP5 所得税を納付する/還付を受ける

確定申告書類の提出ができたら必要に応じて、所得税の納付もしくは還付を受けるための手続きを行います。

算出された金額がプラスであれば所得税の納付を行うことになり、マイナスであれば納め過ぎた所得税が返還されます。

所得税の納付は、原則3月15日(確定申告の期限と同じ日)までに以下の方法で行いましょう。

- ・振替納税を利用する

- ・ダイレクト納付(e-Taxによる口座振替)を利用する

- ・インターネットバンキングやATMを利用する

- ・クレジットカードで支払う

- ・スマホアプリから支払う

- ・QRコードを用いてコンビニで支払う

- ・金融機関または所轄の税務署の窓口で現金で支払う

期限までの納付が難しい方は「振替納税」がおすすめです。

なお還付を受ける方は、確定申告書(第一表)の「還付される税金の受取場所」欄に申告者本人の預貯金口座などの情報を記入し、所轄の税務署に確定申告書を提出しましょう。

書類提出後、「還付金」が指定の口座に振り込まれるまでの期間は、確定申告書の提出方法によって異なります。

所轄の税務署の窓口や郵送で提出した場合には1カ月から1カ月半程度、e-Taxで提出した場合には3週間程度で指定した口座に入金されます。

7.まとめ

副業の所得が年間20万円を超えると確定申告が必須です。

確定申告をすべき方が申告を怠ると、無申告加算税や延滞税などのペナルティーが科せられるため注意しましょう。

一方で副業の所得が年間20万円以下でも、源泉徴収などで所得税を本来よりも納め過ぎている場合、確定申告を行うことで税金が戻ってくる可能性があります。

なお副業の所得が年間20万円以下で申告が免除されているのは所得税のみです。

確定申告が不要でも自治体に住民税の申告をする必要があるため注意しましょう。

なお副業の確定申告には白色申告と青色申告の二つの方法があり、どちらも確定申告の作成と期限内の提出が義務付けられています。

確定申告をスムーズに済ませたい方や簿記の知識がない方は、会計ソフトの利用が便利です。

会計ソフトのなかにはスマホだけで簡単に確定申告書の作成・提出ができたり、自動仕訳や取引データの自動取り込みなどができたりするものもありますよ。

会計ソフトを利用すれば簿記の知識がない方でも複雑な帳簿付けや確定申告を簡単に済ますことができます。

【副業の確定申告におすすめ!会計ソフト3選】

| 会計ソフト | 特長 |

|---|---|

|

|

スマートフォンアプリの操作性が抜群! 確定申告の書類作成から提出までスマホ一つで完結できる >>公式サイトはこちら |

|

|

25年連続売り上げ1位!王道中の王道 簿記の知識がなくても取引入力から確定申告まで完結できる >>公式サイトはこちら |

|

|

関連サービスとの連携が便利! バックオフィス業務をサポートする関連サービスも充実 >>公式サイトはこちら |