このように資金調達手段である「ファクタリング」について、わかりやすい解説をお探しの方もいらっしゃるでしょう。

ファクタリングとは、後日支払われる予定のお金を受け取る権利「売掛債権」を業者に買い取ってもらい、早期に現金化できるサービスです。

またファクタリングは、将来発生する可能性のある損失を保証してくれるサービスもあります。

負債なしで最短即日に資金を調達できることから活用すれば、ビジネスの場面で心強い味方となってくれますよ。

本記事では、図解を用いて初心者の方にもわかりやすくファクタリングの仕組みについて解説します。

ファクタリングのメリット・デメリットや利用が適しているタイミング、利用時の注意点、手続きの流れなども簡単にご説明します。

【即日入金対応!おすすめのファクタリング業者5選】

| サービス名 | 入金スピード | 手数料 | 特徴 |

|---|---|---|---|

|

最短即日 | 10% |

業界トップクラスのスピード対応が魅力!完全オンライン&必要書類が少なく手続きが簡単 >>公式サイトはこちら |

|

最短2時間 | 1%〜 |

業界最安水準!完全オンライン対応&取引金額の上限・下限なし >>公式サイトはこちら |

|

最短即日 | 2%〜 | 最短5分で買い取り金額の提示が可能!東京・大阪・福岡近郊にお住まいの方におすすめ >>公式サイトはこちら |

|

最短2時間 | 2〜12%程度 |

最短30分でスピード審査!オンライン・対面どちらでも取引可能 >>公式サイトはこちら |

|

最短3時間 | 1.5%〜 | 一般社団法人が非営利で運営!低コスト&完全オンラインで対応 >>公式サイトはこちら |

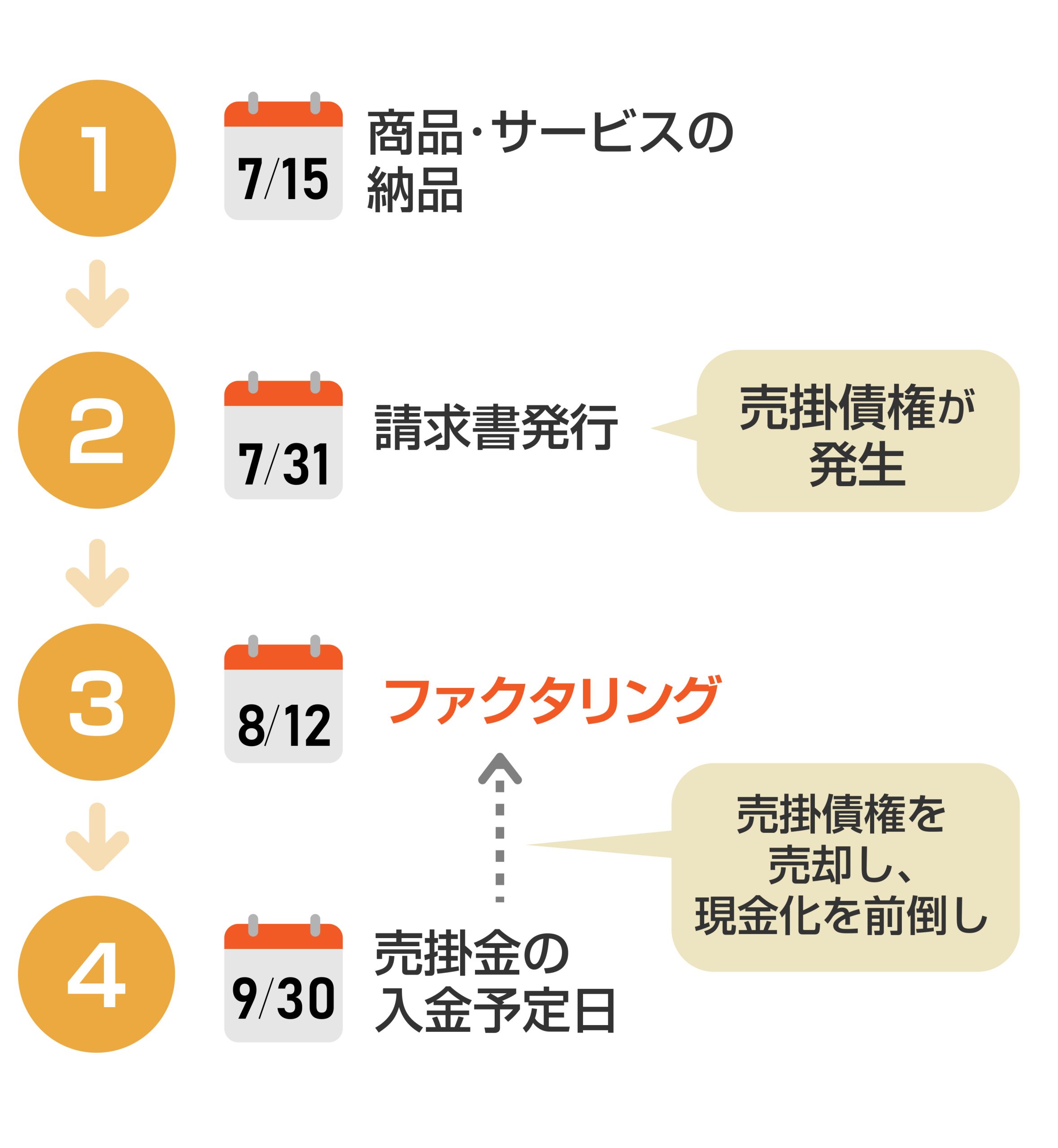

1.ファクタリングとは売掛債権を現金化できるサービス

仕組みの図解を見る前に、まずはファクタリングが何なのか知っておきたいところですよね。

ファクタリングとは、後日支払われる予定のお金を受け取る権利「売掛債権」を現金化して、資金を調達できるサービスです。

このように気になっている方もいらっしゃるかもしれませんね。

企業・事業者が取引をする際には、代金が後から支払われる「掛取引」が行われます。

掛取引では、商品・サービスを提供した後すぐに代金の支払いを受けるのではなく、請求書を発行して後日にまとめて精算してもらいます。

この掛取引で後払いされる代金を「売掛金」と呼びます。

またこの売掛金を受け取る権利を「売掛債権」といい、ファクタリングを利用することで以下のように早期に現金化できるのです。

【ファクタリングで売掛債権を現金化する仕組み】

ファクタリングで売掛債権を早期に現金化すると、資金繰りを改善できたり「黒字倒産」になる事態を避けたりすることができます。

また融資を受けられない人でも利用できるため、企業だけでなく小規模事業者や個人事業主、フリーランスが活用できる資金調達方法としても知られています。

2.ファクタリングの仕組み【図解】

図であれば、ファクタリングについてよりわかりやすく理解できますよね。

ファクタリングは基本的に、売掛債権を買い取ってもらって現金化できるサービスのことを指しますが、売掛金が未回収になった場合に備えて保険をかけるサービスもあります。

売掛債権を買い取ってもらうファクタリングを「買取型ファクタリング」、売掛債権に保証をかけるファクタリングを「保証型ファクタリング」といいます。

二つの違いは以下のとおりです。

【買取型ファクタリング・保証型ファクタリングの違い】

| 概要 | 目的 | |

|---|---|---|

| 買取型ファクタリング | 手数料を支払って、売掛債権を買い取ってもらうファクタリング | 売掛金を早期に現金化するため |

| 保証型ファクタリング | 保証料を支払って、売掛債権が未回収になった場合に保証金を受け取れるファクタリング | 売掛金が未回収になるリスクを避けるため |

ここからは買取型ファクタリング・保証型ファクタリングの2種類の仕組みを図解します。

2-1.買取型ファクタリング

買取型ファクタリングには以下の二つの契約方式があります。

- ・二者間ファクタリング

- ・三者間ファクタリング

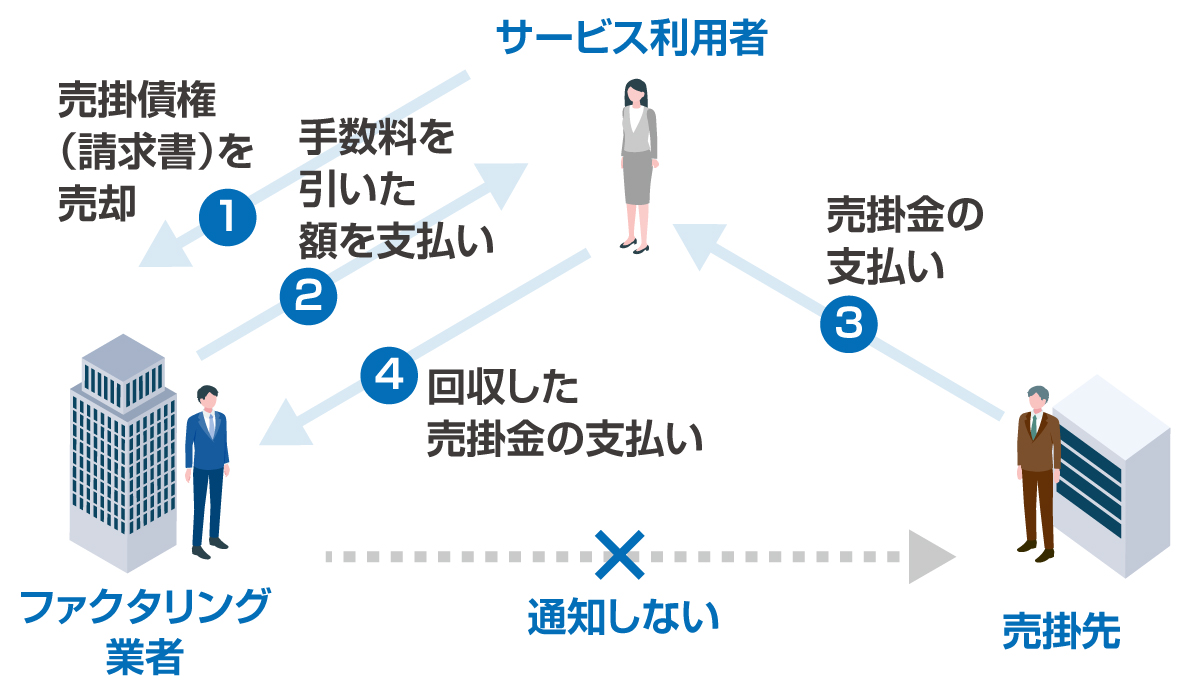

2-1-1.二者間ファクタリング

買取型ファクタリングの契約方式である「二者間ファクタリング」は、ファクタリング業者・サービス利用者の二者のみで行う契約です。

二者間ファクタリングの仕組みは、以下のとおりです。

【二者間ファクタリングの仕組み】

おおまかには以下の流れで手続きします。

- 1.売掛債権をファクタリング業者に売却する

- 2.売掛債権から手数料が差し引かれた金額が業者から入金される

- 3.後日、売掛先から売掛金を回収する

- 4.回収した売掛金をファクタリング業者に引き渡す

二者間ファクタリングの大きな特徴は、売掛先に通知しないことです。

ファクタリング業者に申し込むとすぐに審査が実施され、売掛債権の買い取りが可能かどうかが判断されます。

手続きがスピーディーであり、審査に通過すれば最短即日に現金化されます。

ただし売掛先に知られずに資金調達できる半面、もう一方の契約方式である三者間ファクタリングよりも手数料が割高になる傾向にあります。

なお二者間ファクタリングの手数料の相場は、売掛債権の額面の8〜18%程度といわれていますよ。

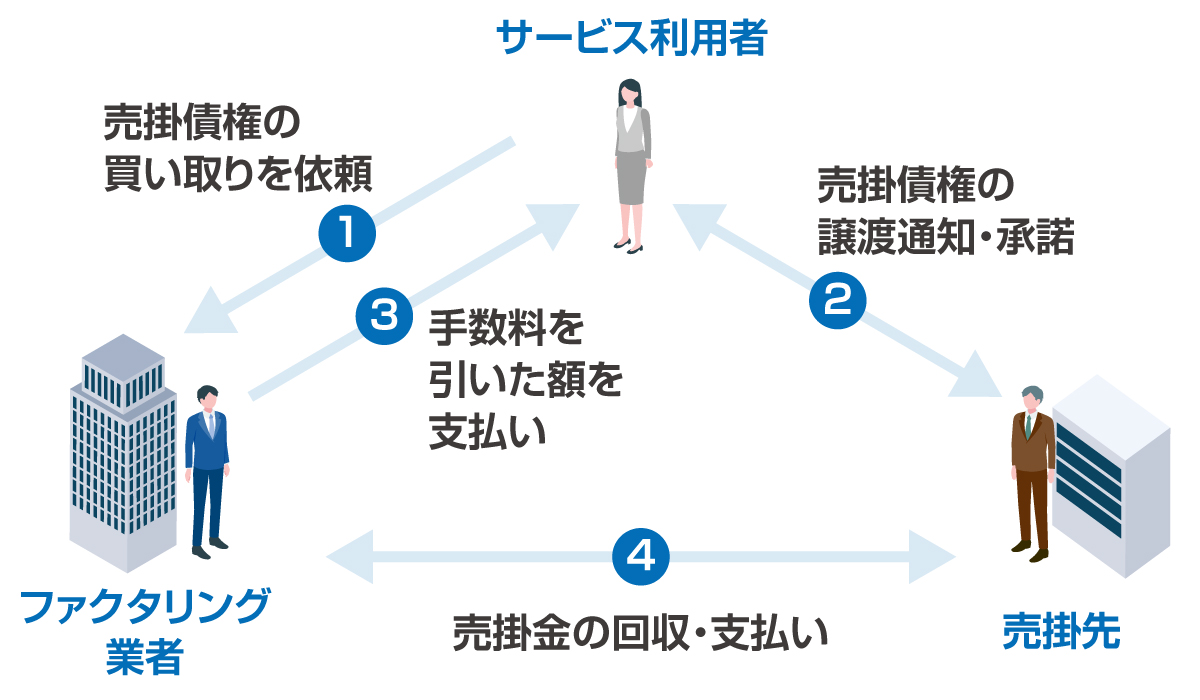

2-1-2.三者間ファクタリング

買取型ファクタリングのもう一つの契約方式である「三者間ファクタリング」は、ファクタリング業者・サービス利用者・売掛先の三者で行う契約です。

三者間ファクタリングの仕組みは、以下の図のとおりです。

【三者間ファクタリングの仕組み】

なお以下の流れで三者間ファクタリングの取引が行われます。

- 1.売掛債権の売却をファクタリング業者に申し込む

- 2.売掛先に通知して、ファクタリングの利用の承諾を得る

- 3.売掛債権から手数料が差し引かれた金額が業者から入金される

- 4.売掛先からファクタリング業者に売掛金が支払われる

三者間ファクタリングでは売掛先から承諾を得なければ、売掛債権を現金化できません。

二者間ファクタリングに比べ手続きに時間がかかるため、即日の入金は不可能です。

ただし二者間ファクタリングよりも手数料が低めになる傾向にあります。

なお三者間ファクタリングの手数料の相場は2〜9%程度です。

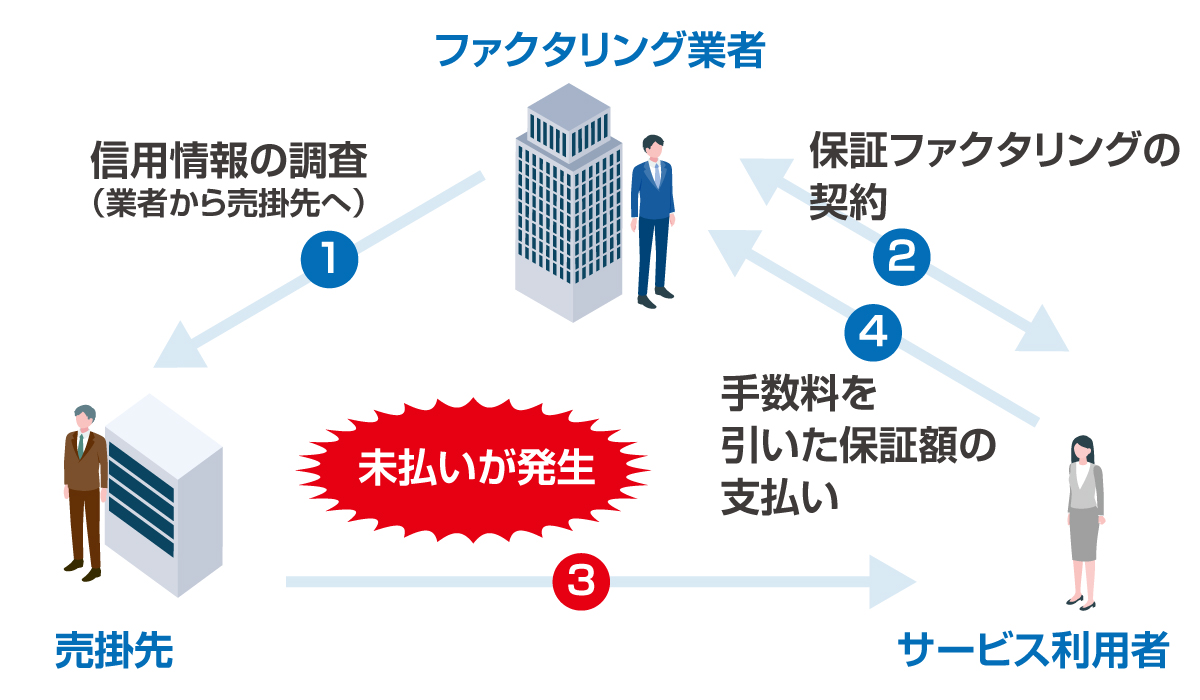

2-2.保証型ファクタリング

保証型ファクタリングは、ファクタリング業者に保証料を支払うことで、売掛先から売掛金を回収できなかった場合に保証金を受け取れるファクタリングです。

買取型ファクタリングのように売掛債権を売却して資金を調達するものではなく「貸し倒れ」になるリスクを避けるために利用します。

保証型ファクタリングの仕組みは以下のとおりです。

【保証型ファクタリングの仕組み】

一般的には以下の流れで手続きを行います。

- 1.申し込み後、ファクタリング業者が売掛先の信用情報を調査する

- 2.利用が可能と判断されれば、契約を結ぶ

- 3.売掛金が未払いになったことを確認する

- 4.ファクタリング業者から保証金を受け取る

売掛金が未払いになったときにのみ保証金を受け取れるため、売掛金が予定どおり支払われた場合は、保証金が支払われることはありません。

つまり売掛金が問題なく支払われた場合は、実質的に保証料を支払った分、損することになります。

なお保証型ファクタリングの保証料の相場は、1~8%程度といわれています。

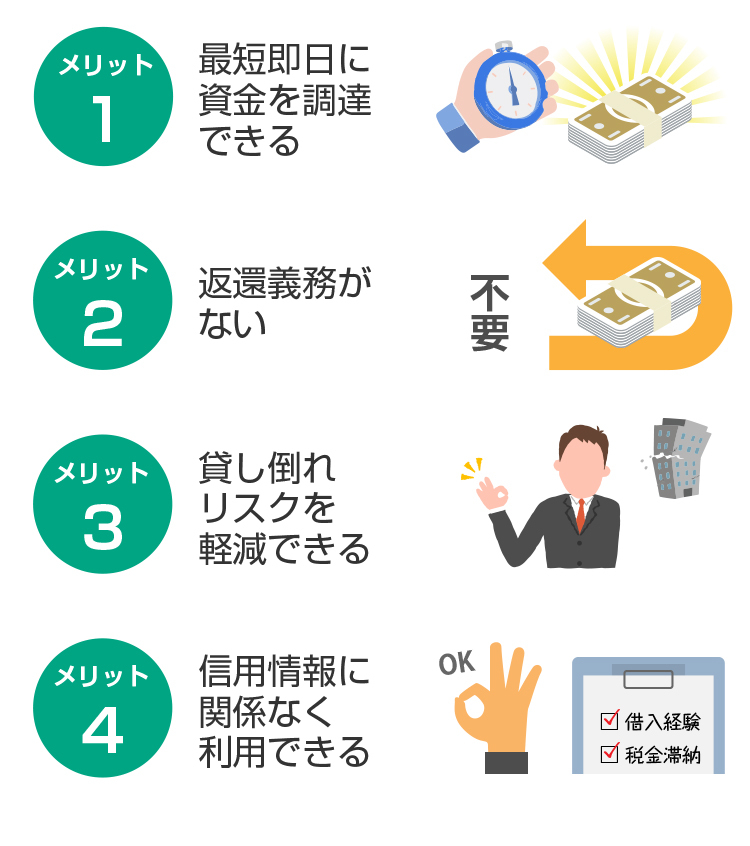

3.ファクタリングの4つのメリット

ファクタリングがご自身に合った資金調達方法であるのかを判断するためには、メリットを知っておきたいところですよね。

ファクタリングには主に以下の四つのメリットがあります。

【ファクタリングの4つのメリット】

メリット1 最短即日に資金を調達できる

ファクタリングの大きなメリットは、資金を調達できるまでのスピードの速さだといえるでしょう。

金融機関から融資を受ける場合、保証人や担保の準備をしたり、面談・審査を経たりして手元に資金が入るまで数週間~数カ月ほどかかることもあります。

しかしファクタリングの場合は業者によって多少の違いはありますが、最短即日に資金を確保できます。

さらに融資を受ける際に提出を求められる「事業計画書」などの書類が不要で、準備の手間が少ないのが特徴ですよ。

メリット2 返還義務がない

ファクタリングは売掛債権を売却する方法であり、借り入れではありません。

そのため融資やローンのような返済義務がないのもメリットといえるでしょう。

国内のファクタリングでは「償還請求権(リコース)」がない契約が主流です。

万一、売掛先からファクタリング業者に売掛金が支払われなかった場合でも、代わりに弁済するよう要求されることはありません。

メリット3 貸し倒れリスクを軽減できる

売掛先が廃業するなどして、後から支払われる予定だった売掛金が未払いになることもありますよね。

事前に買取型ファクタリングで売掛債権を売却して現金化しておけば、売掛金から手数料が差し引かれた金額を手に入れることができます。

一方、ファクタリングを利用せずに売掛債権を自社・自身で保有したままの場合は、売掛金の全額分の損失が出てしまいます。

また保証型ファクタリングで保証をかけておけば、貸し倒れになっても保証金を受け取り、損失を抑えることもできますよ。

メリット4 信用情報に関係なく利用できる

ファクタリングは、経営状況が悪化したり信用情報に傷がついたりしている方でも資金を調達できます。

ファクタリングの審査では、利用者ではなく売掛先の信用度が重視されます。

そのため利用者自身の事業が赤字であったり、複数社での借り入れがあったりしても利用が可能です。

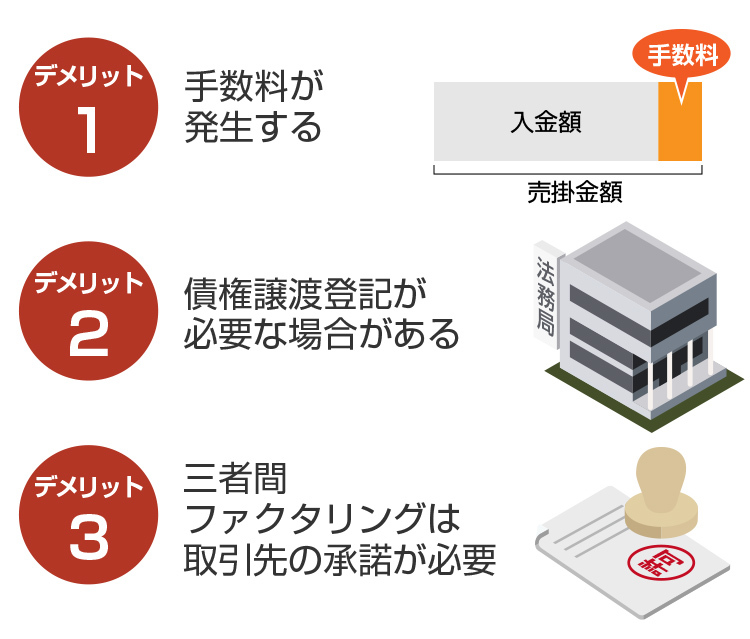

4.ファクタリングの3つのデメリット

このようにメリットだけではなく、デメリットも知った上でファクタリングを利用するか決めたいという方もいらっしゃるでしょう。

ファクタリングのデメリットには、以下の三つがあります。

【ファクタリングの3つのデメリット】

デメリット1 手数料が発生する

ファクタリングを利用する際には、手数料がかかる点を押さえておきましょう。

売却する売掛債権の金額から手数料が差し引かれます。

そのため最終的に受け取ることのできる金額は、売掛債権の額面から手数料額を引いた金額です。

「思った以上に手数料が差し引かれて、必要な金額が調達できなかった」という事態にならないように、手数料率を考慮してファクタリングを利用することが大事ですよ。

なお手数料を抑えたい方は、三者間ファクタリングを検討しても良いでしょう。

デメリット2 債権譲渡登記が必要な場合がある

利用するサービスによっては、「債権譲渡登記」の手続きをするよう求められることもあります。

債権譲渡登記を行うと以下のデメリットがありますよ。

- ・手続きに時間がかかる

- ・債権譲渡登記費用が追加でかかる

- ・ファクタリングを利用したことを取引先に知られる可能性がある

債権譲渡登記を行う場合は、登記費用として登録免許税と司法書士などの専門家への依頼費用がかかることが一般的です。

数万~10万円程度の金額を追加で支払うこともあるため、コストが高くついてしまいます。

デメリット3 三者間ファクタリングは取引先の承諾が必要

三者間ファクタリングの場合は、売掛先から承諾を得なければ資金を調達できません。

そのため、ファクタリングの利用をどうしても売掛先に知られてしまう点に注意しましょう。

売掛先に資金調達していることを知られると「資金繰りが悪いのではないか」と考えられてしまう恐れもあります。

5.ファクタリングを利用すべきタイミング

このようにファクタリングを申し込むタイミングがわからず、利用を躊躇している方もいらっしゃるのではないでしょうか。

ファクタリングの利用が適しているのは、主に以下の四つのタイミングです。

- (1)急ぎで資金が必要なとき

- (2)資金繰りが悪いとき

- (3)急に受注が増えたとき

- (4)融資の審査に通らないとき

(1)急ぎで資金が必要なとき

とにかく緊急で資金を調達したい場合は、ファクタリングが心強い味方になってくれます。

ファクタリングは何といっても、資金が入金されるまでのスピードが迅速です。

二者間ファクタリングの場合、サービスによっては最短即日での入金ができますよ。

なお特に緊急性が高い方には、オンラインで全ての手続きができる「オンラインファクタリング」の利用がおすすめです。

オンラインファクタリングでは、業者のオフィスに訪問したり担当者に出張してもらったりする時間を短縮できるため、スピーディーに契約を完了できます。

(2)資金繰りが悪いとき

帳簿上の売り上げが生じていても、代金を後から受け取る掛取引が多い場合などは、手元の資金が尽きてしまうこともありますよね。

資金繰りが苦しい状況では、たとえ黒字であっても仕入れの代金を支払えなくなったり、従業員の給与を支給できなくなったりしてしまいます。

いわゆる黒字倒産に陥らないためにもファクタリングを活用して、資金繰りを立て直しましょう。

(3)急に受注が増えたとき

予測をはるかに超える多くの受注が入った際にもファクタリングは大変役立ちます。

急な受注の増加は喜ばしいことでもありますが、その半面で仕入れの代金や人件費が増えることも考えられます。

手元の資金で賄える場合であれば問題ありませんが、資金が不足している場合はファクタリングを活用しましょう。

(4)融資の審査に通らないとき

融資を申し込んだにもかかわらず、審査に落ちた経験がある方もいらっしゃるのではないでしょうか。

融資の利用が難しくても、ファクタリングであれば利用することができます。

融資では、利用者の事業状況や取引実績、借り入れを希望する金額、返済期間など、さまざまな要素が考慮され、利用の可否が決定されます。

そのため「業績が赤字」「債務超過がある」「実績が少ない」といった方は、融資の審査に落ちやすいといえるでしょう。

しかしファクタリングの審査では、利用者ではなく売掛先の信用度が重視されます。

開業したての方やスタートアップ・ベンチャー企業の方でも利用しやすいため、事業の拡大に向けて活用するのも賢い方法です。

6.ファクタリングの3つの注意点

ファクタリングは融資やローンなどの借り入れとは仕組みが違うため、このように注意点が知りたいという方もいらっしゃるのではないでしょうか。

初めてファクタリングを利用する方は以下の三つの点に注意しましょう。

【ファクタリングの3つの注意点】

注意点1 取引先の信用度によっては利用できない

ファクタリングは100%利用できるわけではありません。

融資のように審査が行われ、利用可能と判断されれば資金が入金される仕組みです。

そのため最低限、審査に通過する必要があることを押さえておきましょう。

なおファクタリングの審査の対象は、主に売却する売掛債権、または売掛先の信用度です。

ファクタリングの利用者の経営状況・信用度がどれだけ良くても、売掛先の信用度が悪いと見なされれば審査に通らないため注意が必要です。

注意点2 不良債権は現金化できない

売掛金の回収期日を過ぎても支払われていない「不良債権」は、ファクタリングで現金化できないため注意しましょう。

売掛金の入金期日前であれば、買取型ファクタリングで売掛債権を現金化できたり、保証型ファクタリングで損害に対する保証をかけたりすることができます。

しかし売掛金の入金期日を過ぎた売掛債権は、取り扱ってくれません。

注意点3 悪質な業者が紛れている

ファクタリングは経済産業省に推奨されており、違法性のない資金調達手段ですが、ファクタリング業者のふりをする悪質業者がいるため要注意です。

いわゆるヤミ金融業がファクタリングをうたって融資契約を結ばせたり、法外な金利を請求したりしているケースが確認されています。

ファクタリングを装っていることから「偽装ファクタリング」と呼ばれていますよ。

なお以下の特徴がある業者は、悪質業者の可能性が高いので注意が必要です。

- ・審査なしのファクタリングを提供している

- ・手数料が相場とかけ離れている

- ・公式サイトや電話番号、事業所がない

- ・見積もりや契約の内容が不明瞭 など

悪質な業者を誤って利用してしまうと高額なお金を請求されたり、悪質な取り立てに遭ったりする恐れもありますよ。

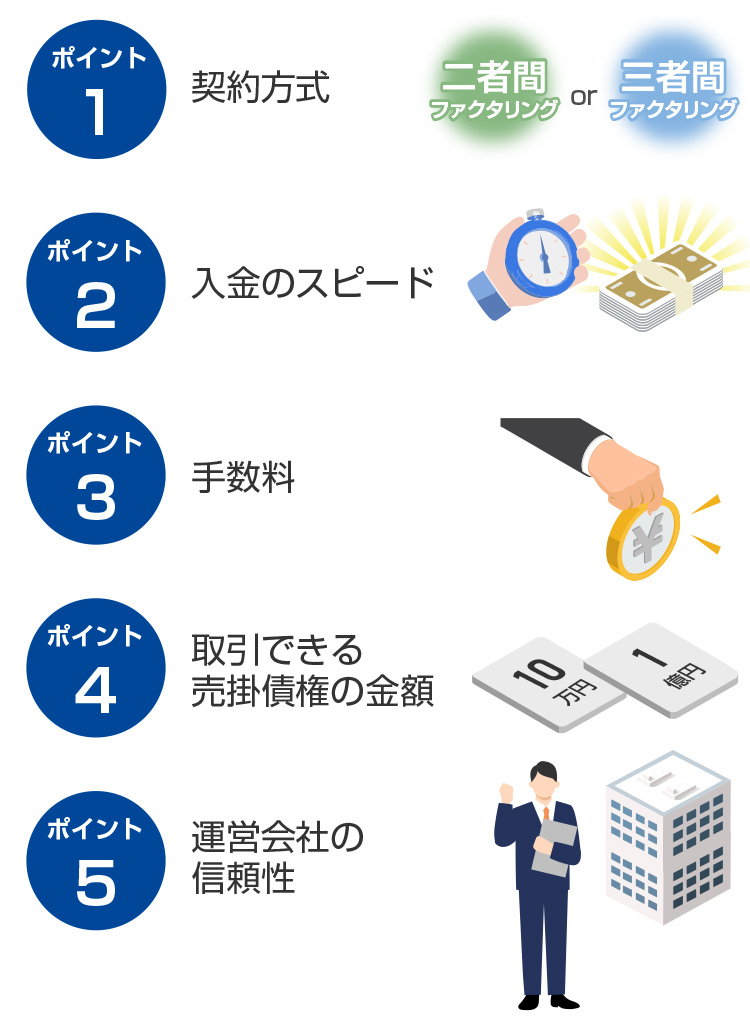

7.ファクタリング業者を選ぶ5つのポイント

このようにお困りの方もいらっしゃるでしょう。

そこで本章では、ファクタリング業者を選ぶときに確認したい五つのポイントを解説します。

以下の五つのポイントを比較すると、ご自身に合った業者を選ぶことができますよ。

【ファクタリング業者を選ぶ5つのポイント】

ポイント1 契約方式

まずはファクタリング業者が二者間ファクタリング・三者間ファクタリングのどちらを扱っているのかを確認しましょう。

全ての業者が二つの契約方式を取り扱っているわけではありません。

二者間ファクタリングのみを提供している業者もあれば、二つの契約方式を取り扱う業者もあります。

そのためご自身が利用したい契約方式を扱う業者を選ぶことが重要です。

ポイント2 入金のスピード

売掛債権を売却してから入金されるまでのスピードも業者ごとに異なるため、確認しましょう。

申し込んでから数日かかる業者もあれば、最短数十分で入金される業者もあります。

決まった期日までに資金が必要な方は、特に要チェックです。

ポイント3 手数料

ファクタリング業者を選ぶ際には、手数料も比較したいところです。

ファクタリングでは手数料率が低ければ低いほど、調達できる金額が大きくなります。

そのためご自身のニーズに合った業者を見つけた上で、そのなかから手数料を抑えられる業者を選ぶことが大切ですよ。

手数料の目安は、各業者の公式サイトなどで公開されていることが一般的です。

ただし公開されている手数料は目安であるため、実際にいくらかかるのかは、審査を申し込んで確認することをおすすめします。

ポイント4 取引できる売掛債権の金額

ファクタリング業者によって、売却できる売掛債権の金額も異なります。

1万円程度の少額の売掛債権を買い取っている業者もあれば、数十万円以上の売掛債権でなければ売却できない業者などさまざまです。

また取引できる売掛債権に下限額だけでなく上限額を設定している業者もあります。

ポイント5 運営会社の信頼性

ファクタリングサービスの利用を決める前には、その運営会社の実績や信頼性も確認しておきましょう。

国内においてファクタリングは比較的新しい資金調達方法として知られていますが、人気を博していることから、参入企業も増えています。

ファクタリング事業を開始したばかりの会社も多いため、できるだけ実績のある業者に申し込むことで安心して取引できますよ。

8.おすすめのファクタリング業者13選

多くのファクタリングサービスが提供されているので、おすすめが知りたいという方もいらっしゃるでしょう。

そこで本章では、おすすめのファクタリング業者13選をご紹介します。

以下はおすすめ13社の特徴を簡単に比較した表です。

【おすすめのファクタリング業者13選の比較表】

| サービス名 | 入金スピード | 手数料 | 対応可能な金額 | オンライン完結 | 契約方式 |

|---|---|---|---|---|---|

| ペイトナー | 最短即日 | 10% | 1万〜300万円(初回利用時は30万円まで) | 〇 | ・二者間 |

| QuQuMo(ククモ) | 最短2時間 | 1%〜 | 下限記載なし・上限なし | 〇 | ・二者間 |

| ベストファクター | 最短即日 | 2%〜 | 30万〜1億円 | × | ・二者間 ・三者間 |

| ビートレーディング | 最短2時間 | 二者間:4~12%程度 三者間:2~9%程度 |

無制限(買い取り実績:1万〜7億円) | 〇 | ・二者間 ・三者間 |

| 日本中小企業金融サポート機構 | 最短3時間 | 1.5%〜 | 無制限 | 〇 | ・二者間 ・三者間 |

| トップ・マネジメント | 最短即日 | 二者間:3.5~12.5%程度 三者間:0.5~3.5%程度 |

30万〜3億円 | 〇 | ・二者間 ・三者間 |

| PAYTODAY(ペイトゥデイ) | 最短30分 | 1〜9.5% | 10万円~ | 〇 | ・二者間 |

| TRY(トライ) | 最短30分 | 3%〜 | 10万〜5,000万円(5,000万円以上も相談可能) | 〇 | ・二者間 |

| FREENANCE(フリーナンス) | 最短即日 | 3〜10% | 1万〜 | 〇 | ・二者間 |

| インフォマートの電子請求書早払い | 最短2営業日(初回利用時は入金まで最短5営業日) | 1~6% | 10万〜1億円 | 〇 | ・二者間 |

| ジャパンマネジメント | 最短即日 | 売掛金の種類、売掛先の規模、財務状況などに応じて算出される | 20万〜5,000万円 | 〇 | ・二者間 ・三者間 |

| labol(ラボル) | 最短30分 | 10% | 1万円〜 | 〇 | ・二者間 |

| アクセルファクター | 最短2時間 | 2%〜 | 30万円〜 | 〇 | ・二者間 ・三者間 |

おすすめ1 ペイトナー

| 入金までのスピード | 最短即日 |

|---|---|

| 手数料 | 10% |

| 取引できる売掛債権の金額 | 1万~300万円(初回利用時は30万円まで) |

| 取引形態 | オンライン |

| 契約方式 | 二者間ファクタリング |

| 対象の事業形態 | 法人、個人事業主、フリーランス など |

| 必要書類 | ・請求書 ・本人確認書類 ・入出金明細(直近3カ月程度) |

| 所在地 | 東京都港区虎ノ門五丁目9番1号 麻布台ヒルズ ガーデンプラザB 5F |

ペイトナーは入金までのスピードが最短即日と、圧倒的な速さが特長のオンライン完結型ファクタリングサービスです。

インターネット上で手続きが完結し、面談・電話やメールでのやりとりが一切ありません。

法人も利用できますが、フリーランス・個人事業主向けにサービスを提供していることもあり、1万円~という少額の売掛債権に対応している点も魅力です。

なおペイトナーは売掛先が企業ではなく、個人の場合でも売掛債権を現金化してくれますよ。

また手数料が一律10%であるため、最終的に受け取れる金額を把握しておけるといえるでしょう。

必要書類が3点であり、2回目の利用時からは請求書のみの提出で良いので、ペイトナーはとにかく早く簡潔に資金調達したい方におすすめです。

おすすめ2 QuQuMo(ククモ)

| 入金までのスピード | 最短2時間 |

|---|---|

| 手数料 | 1%~ |

| 取引できる売掛債権の金額 | 下限記載なし・上限なし |

| 取引形態 | オンライン |

| 契約方式 | 二者間ファクタリング |

| 対象の事業形態 | 法人、個人事業主、フリーランス など |

| 必要書類 | ・本人確認書類(運転免許証またはパスポートなど) ・保有する全銀行口座の直近3カ月分の入出金明細 ・請求書 ※個人事業主の場合、開業届または青色、白色の確定申告書一式と健康保険証を提出する |

| 所在地 | 東京都豊島区南池袋2-13-10 南池袋山本ビル3階 |

QuQuMo(ククモ)は最短2時間で資金調達できるオンライン完結型ファクタリングサービスです。

電話でのヒアリングが行われる場合もありますが、基本的に面談が不要なため手軽に資金調達したい方におすすめですよ。

利用者の事業形態に制限がないので、法人や個人事業主、フリーランスも利用できます。

また取引できる売掛債権の金額に上限が設けられていないことも大きな特徴といえるでしょう。

高額の資金をオンラインで迅速に調達できるのは、QuQuMoの魅力ですよ。

また手数料が1%~と比較的低めから設定されているのもうれしいポイントです。

QuQuMoは大口の資金をオンラインで調達したい方や、コストを抑えたい方にぴったりです。

おすすめ3 ベストファクター

| 入金までのスピード | 最短即日 |

|---|---|

| 手数料 | 2%~ |

| 取引できる売掛債権の金額 | 30万~1億円(売掛先の規模・継続的な取引年数などを考慮して1億円以上の債権を買い取ることも可能) |

| 取引形態 | 対面 |

| 契約方式 | 二者間ファクタリング、三者間ファクタリング |

| 対象の事業形態 | 法人、個人事業主 など |

| 必要書類 | ・本人確認書類 ・入出金の通帳(Web通帳を含む) ・請求書や見積書、基本契約書などの取引先との契約関連書類 ※契約時は別途提出を求められる書類がある |

| 所在地 | 東京オフィス:東京都新宿区西新宿1-6−1新宿エルタワー24階 大阪オフィス:大阪府大阪市中央区北久宝寺町3-6-1本町南ガーデンシティ7階 福岡オフィス:福岡県福岡市中央区天神1-9-17福岡天神フコク生命ビル15階 |

ベストファクターは二者間ファクタリングと三者間ファクタリングの二つの契約方法を扱っており、幅広いニーズに対応したファクタリングサービスです。

また対面での取引を行っている点も大きな特徴ですよ。

面談・契約時には、東京都新宿区にあるオフィスを訪ねるか、担当者に訪問してもらいます。

「担当者の話をしっかり聞きたい」「初めてだから担当者の顔を見て取引したい」といった方にベストファクターはうってつけだといえますね。

また利用対象の業種や事業形態に制限がなく、起業したばかりの方や赤字決算、債務超過の状態の方の利用も受け付けています。

なお対応可能な売掛債権の金額が30万~1億円ですが、売掛先の規模や継続的な取引年数などによって1億円以上の売掛債権も現金化できます。

ベストファクターは審査落ちを心配している方や、大口の資金が必要な方にもおすすめです。

おすすめ4 ビートレーディング

| 入金までのスピード | 最短2時間 |

|---|---|

| 手数料 | 二者間:4~12%程度 三者間:2~9%程度 |

| 取引できる売掛債権の金額 | 無制限(買い取り実績:1万~7億円) |

| 取引形態 | オンライン、対面 |

| 契約方式 | 二者間ファクタリング、三者間ファクタリング |

| 対象の事業形態 | 法人、個人事業主 など |

| 必要書類 | ・売掛先からの入金が確認できる通帳のコピー(2カ月分) ・売掛債権に関する資料(請求書や注文書など) |

| 所在地 | 東京オフィス:東京都港区芝大門一丁目2-18 野依ビル3階・4階 仙台オフィス:宮城県仙台市青葉区本町一丁目12-7 三共仙台ビル3階 名古屋オフィス:愛知県名古屋市中区栄二丁目4-1 広小路栄ビルディング5階 大阪オフィス:大阪府大阪市北区堂山町1-5 三共梅田ビル9階 福岡オフィス:福岡県福岡市博多区博多駅東一丁目1-33 はかた近代ビル8階 |

ビートレーディングは月間の契約件数が1,000件を誇る実績豊富なファクタリングサービスです。

二者間ファクタリングと三者間ファクタリングどちらでも契約が可能な上、オンラインや対面での手続きに対応しています。

オンラインで手続きする場合は、必要書類が2点のみで最短2時間で入金されるなど、簡単かつスピーディーに資金を調達できます。

対面で取引する場合は、東京・仙台・名古屋・大阪・福岡にあるオフィスに訪問、または担当者による出張で手続きします。

ビートレーディングは取引できる売掛債権の金額が無制限であり、少額から多額まで幅広い資金調達に対応しているのも特徴です。

LINEや電話でも相談できるので、気軽に問い合わせてみましょう。

おすすめ5 日本中小企業金融サポート機構

| 入金までのスピード | 最短3時間 |

|---|---|

| 手数料 | 1.5%〜 |

| 取引できる売掛債権の金額 | 無制限 |

| 取引形態 | オンライン、対面 |

| 契約方式 | 二者間ファクタリング、三者間ファクタリング |

| 対象の事業形態 | 法人、個人事業主 など |

| 必要書類 | ・売掛先の入金が分かる通帳のコピー(3カ月分) ・売掛金の発生が分かる請求書や契約書 |

| 所在地 | 東京都港区芝大門1-2-18-2F |

日本中小企業金融サポート機構は1.5%~と低水準の手数料率のファクタリングサービスを提供している一般社団法人です。

二者間ファクタリング・三者間ファクタリングどちらも取り扱いがあり、オンライン・対面・郵送での手続きが可能です。

オンラインでの取引であれば、全国どこでも最短3時間で入金されるため、資金調達を急いでいる方にぴったりです。

なお17時までに契約が完了した場合には、即日に入金すると明言していますよ。

また日本中小企業金融サポート機構は一般社団法人なので安心して利用できます。

なお必要書類2点を提出すると、売掛債権を売却可能かどうかが30分で分かるので、気軽に確認してみることをおすすめします。

おすすめ6 トップ・マネジメント

| 入金までのスピード | 最短即日 |

|---|---|

| 手数料 | 二者間:3.5~12.5%程度 三者間:0.5~3.5%程度 |

| 取引できる売掛債権の金額 | 30万~3億円 |

| 取引形態 | オンライン、対面 |

| 契約方式 | 二者間ファクタリング、三者間ファクタリング |

| 対象の事業形態 | 法人、個人事業主 など |

| 必要書類 | ・本人確認書類 ・売却を希望する請求書 ・前年度の決算書 ・直近7カ月の入出金明細 |

| 所在地 | 東京都千代田区鍛冶町1-4-3竹内ビル2F |

トップ・マネジメントは買い取り件数5万5,000件超えの実績を誇るファクタリングサービスです。

トップ・マネジメントの大きな特徴は、銀行の営業時間外や夜間に現金を受け渡してくれる点です。

銀行の営業時間を過ぎると、入金に対応していないファクタリング業者も多いなか、遅い時間帯でも資金調達できるのはうれしいポイントですよね。

オンライン・対面の取引が可能であり、どちらの場合も面談が実施されます。

オンラインの取引では「Zoom」というアプリケーションを使用して面談を行い、対面での取引ではオフィスに訪問、またはスタッフによる出張でヒアリングが行われます。

なおトップ・マネジメントではファクタリングサービスを利用した後に、無料でコンサルティングサービスを受けることができます。

資金繰りについて専門的なアドバイスを受けたい方にうってつけですよ。

おすすめ7 PAYTODAY(ペイトゥデイ)

| 入金までのスピード | 最短30分 | |

|---|---|---|

| 手数料 | 1〜9.5% | |

| 取引できる売掛債権の金額 | 10万円〜 | |

| 取引形態 | オンライン | |

| 契約方式 | 二者間ファクタリング | |

| 対象の事業形態 | 法人、個人事業主、フリーランス など | |

| 必要書類 | 法人の場合 | ・直近の決算書一式(必須ではない) ・全ての法人名義口座の直近6カ月分以上の入出金明細(必須ではない) ・買い取りを希望する請求書 ・代表者の本人確認書類(運転免許証やパスポートなどの顔写真付きのもの) |

| 個人の場合 | ・直近の確定申告書B一式(必須ではない) ・全ての事業用個人名義口座の直近6カ月分以上の入出金明細(必須ではない) ・買い取りを希望する請求書 ・利用者の本人確認書類(運転免許証、パスポートなど顔写真付きのもの) |

|

| 所在地 | 東京都港区南青山2-2-6 ラセーナ南青山7F | |

PAYTODAY(ペイトゥデイ)はAI(人工知能)による審査を採用しているオンライン完結型ファクタリングサービスです。

入金までのスピードが最短30分と迅速なので、資金調達の緊急性が高い方に向いているといえるでしょう。

また二者間ファクタリングであるにもかかわらず手数料が1~9.5%と1桁のため、コストを押さえながら取引先に知られずに資金調達したい方にもおすすめです。

なおPAYTODAYは法人・個人問わず利用を受け付けており、開業したばかりの方でも申し込みが可能です。

ベンチャー企業やスタートアップ企業、個人事業主、フリーランスの利用も積極的に受け付けていますよ。

取引できる売掛債権の金額が10万円~上限なしと幅が広いので、少額・多額の売掛債権をお持ちの方もぜひPAYTODAYを検討しましょう。

おすすめ8 TRY(トライ)

| 入金までのスピード | 最短30分 | |

|---|---|---|

| 手数料 | 3%~ | |

| 取引できる売掛債権の金額 | 10万~5,000万円(5,000万円以上も相談可能) | |

| 取引形態 | オンライン、対面 | |

| 契約方式 | 二者間ファクタリング、三者間ファクタリング | |

| 対象の事業形態 | 法人、個人事業主 など | |

| 必要書類 | 対面契約の場合 | ・請求書、発注が確認できる発注書か契約書 ・売掛先の住所、連絡先 ・銀行通帳(3カ月分) ※契約に必要な書類は別途案内される |

| オンライン契約の場合 | ・請求書 ・通帳(売掛先である法人企業からの入金履歴があるもの) |

|

| 所在地 | 東京都台東区東上野2-21-1-4F ケーワイビル | |

TRY(トライ)は二者間ファクタリングを専門に扱っており、最短30分に入金が可能なファクタリングサービスです。

オンライン・対面どちらの契約にも対応しており、お好きな方法で取引できますよ。

対面での取引を希望する方は、東京都台東区のオフィスに訪ねましょう。

オフィスへの訪問が難しい場合にはスタッフに全国どこでも出張してもらえるので、地方にいらっしゃる方も気軽に申し込めます。

TRYは真摯(しんし)な対応が特徴で、10万~5,000万円と幅広い売掛債権の現金化を行っています。

なおTRYのファクタリングの利用後には、資金繰りのアドバイスをもらえるコンサルティングサービスや、企業同士の紹介を受けられるマッチングサービスが提供されていますよ。

おすすめ9 FREENANCE(フリーナンス)

| 入金までのスピード | 最短即日 |

|---|---|

| 手数料 | 3~10% |

| 取引できる売掛債権の金額 | 1万円~ |

| 取引形態 | オンライン |

| 契約方式 | 二者間ファクタリング |

| 対象の事業形態 | 法人、個人事業主、フリーランス など |

| 必要書類 | ・住所が記載された写真付きの公的身分証(運転免許証・マイナンバーカードなど) ・請求書 |

| 所在地 | 東京都渋谷区桜丘町26番1号 セルリアンタワー |

FREENANCE(フリーナンス)は個人事業主・フリーランス向けの「即日払い」というファクタリングを提供しているサービスです。

専用ページで必要書類をアップロードすると、最短30分で審査結果が通知され、オンラインで手続きが完結します。

手数料が3~10%であり、最短即日に売掛債権を現金化することができますよ。

なお1万円~という少額の請求書でも積極的に買い取ってくれるので、個人事業主・フリーランスの方も利用しやすいといえるでしょう。

またFREENANCEの大きな特徴は、情報漏えいや著作権侵害、納期遅延など業務上に起こり得る事故に対応する補償を受けることができる点です。

自己負担額なしで最大5,000万円まで補償してもらえるのは、うれしいポイントですよね。

おすすめ10 インフォマートの電子請求書早払い

| 入金までのスピード | 最短2営業日(初回利用時は入金まで最短5営業日) |

|---|---|

| 手数料 | 1~6% |

| 取引できる売掛債権の金額 | 10万~1億円 |

| 取引形態 | オンライン |

| 契約方式 | 二者間ファクタリング |

| 対象の事業形態 | 法人 |

| 必要書類 | ・決算書一式(2期分) ・証憑書類 ・直近の試算表 |

| 所在地 | 株式会社インフォマート:東京都港区海岸1-2-3 汐留芝離宮ビルディング13階Fintech事業開発部 GMOペイメントゲートウェイ株式会社:東京都渋谷区道玄坂1-2-3 渋谷フクラス |

インフォマートの電子請求書早払いは、東証プライム上場企業2社が共同で運営している法人向けファクタリングサービスです。

BtoBプラットフォームでおなじみの株式会社インフォマートと、決済処理サービスを提供するGMOペイメントゲートウェイ株式会社による運営なので安心感があります。

オンライン完結型のサービスなので面談が不要であり、最短2営業日で売掛債権を現金化できます。

また二者間ファクタリングであるのにもかかわらず、手数料が1~6%と非常に低い点が大きな特徴です。

なお10万~1億円の売掛債権の買い取りを行っているので、コストを抑えて大口の資金を調達したい法人の方にぴったりですよ。

ただし初回利用時には入金までに最短5営業日かかるので、即日に資金が必要な方は注意しましょう。

おすすめ11 ジャパンマネジメント

| 入金までのスピード | 最短即日 |

|---|---|

| 手数料 | 売掛金の種類、売掛先の規模、財務状況などに応じて算出される |

| 取引できる売掛債権の金額 | 20万~5,000万円 |

| 取引形態 | 対面 |

| 契約方式 | 二者間ファクタリング、三者間ファクタリング |

| 対象の事業形態 | 法人、個人事業主 など |

| 必要書類 | ・売掛先との取引が分かる通帳のコピー(直近半年分) ・売掛先に宛てた請求書 ・身分証明書(顔写真付き) ・ファクタリング審査申込書 ※追加で別の資料の提出が求められる可能性もある |

| 所在地 | 福岡オフィス:福岡県福岡市中央区赤坂1丁目14-22センチュリー赤坂門ビル8F 東京オフィス:東京都文京区本郷3-37-8 本郷春木町ビル |

ジャパンマネジメントは福岡と東京にオフィスを構え、対面での取引を行っているファクタリングサービスです。

近くの方であれば最短即日での資金調達も可能ですよ。

福岡・東京のオフィスへの訪問が難しいという場合には全国どこでも出張してくれます。

ジャパンマネジメントは二者間ファクタリングと三者間ファクタリングの二つ契約方法を扱っているので、お好きな方法で資金を調達することができます。

また取引できる売掛債権の金額が20万~5,000万円と幅広いので、小口・大口の請求書をお持ちの方にもおすすめですよ。

売掛債権が20万円以上であれば、法人だけでなく個人事業主も利用可能です。

24時間、全国からの相談を受け付けているので、ぜひ問い合わせてみましょう。

おすすめ12 labol(ラボル)

| 入金までのスピード | 最短30分 |

|---|---|

| 手数料 | 10% |

| 取引できる売掛債権の金額 | 1万円〜 |

| 取引形態 | オンライン |

| 契約方式 | 二者間ファクタリング |

| 対象の事業形態 | 法人、個人事業主、フリーランス など |

| 必要書類 | ・本人確認書類 ・請求書 ・エビデンスとなるもの(売掛先担当者とのメールなど) |

| 所在地 | 東京都渋谷区道玄坂1-20-8 寿パークビル 7F |

labol(ラボル)は、審査が完了すれば24時間365日入金に対応しているオンライン完結型ファクタリングサービスです。

他のファクタリング業者の営業時間外であることの多い土日・祝日、夜間でも入金してくれるのは大きな魅力です。

また面談が不要であり、電話や郵送のやりとりもないので、手軽に資金を調達したいという方にもおすすめですよ。

さらに1万円~という少額の売掛債権を売却できるので、法人だけでなく個人事業主・フリーランスも利用しやすいといえるでしょう。

なお独立直後の方や、新規の取引先の売掛債権を売却したい方も積極的に受け付けているため、他社で審査落ちした方もlabolを検討してみましょう。

おすすめ13 アクセルファクター

| 入金までのスピード | 最短2時間 |

|---|---|

| 手数料 | 2%~ |

| 取引できる売掛債権の金額 | 30万円~ |

| 取引形態 | オンライン、対面、郵送 |

| 契約方式 | 二者間ファクタリング、三者間ファクタリング |

| 対象の事業形態 | 法人、個人事業主 など |

| 必要書類 | ・売掛金を確認できる書類(請求書) ・預金通帳 ・直近の確定申告書 ・代表者の本人確認書類 |

| 所在地 | 東京都新宿区高田馬場1-30-4 30山京ビル5階 |

アクセルファクターは「原則即日決済」をモットーにしており、柔軟な審査が特長のファクタリングサービスです。

実際に申込者の半数以上が即日で入金されていますよ。

オンラインでの手続きに対応しており、最短2時間での入金も可能です。

担当者に直接会って契約したいという場合には、対面で手続きすることもできます。

アクセルファクターは30万円〜の売掛債権の現金化を行っている上、売掛債権の金額が高いほど手数料率が下がるので、高額の請求書をお持ちの方にもおすすめです。

9.ファクタリングを利用する手順

このようにあらかじめ、ファクタリングの利用の手順を知っておきたいという方もいらっしゃるでしょう。

おおまかには以下の流れで手続きを行います。

【ファクタリングを利用する手順】

STEP1 相談・申し込み

まずはご自身に合ったサービスを見つけて相談、または申し込みを行います。

問い合わせ・申し込み方法は業者ごとに異なります。

以下の方法で受け付けている業者が多いので、希望に合わせて選びましょう。

- ・専用フォーム

- ・電話

- ・メール

- ・対面

- ・郵送

早めに資金が必要な方には、すぐに問い合わせられる電話での申し込みがおすすめですよ。

申し込む前に「会社の雰囲気が知りたい」「担当者に直接相談したい」といった方は、対面での申し込みが向いています。

STEP2 必要書類の提出

申し込んだ後には、審査に向けて必要書類を提出することが一般的です。

どういった書類の提出を求められるかは、申し込む業者によって異なるため、事前に確認しておくとスムーズですよ。

必要書類の種類や提出方法は、各業者の公式サイトや電話などで確認することができます。

なお資金調達の緊急性が高い方や忙しい方などは、必要書類の少ないサービスを選ぶことで準備の手間を省けます。

STEP3 審査

提出した書類をもとに審査が実施されます。

ファクタリングの利用可否や手数料率などを決めるために審査は必ず行われます。

なお業者によっては対面での面談や電話でのヒアリングなどを実施して、審査する場合もあります。

面談・ヒアリングがある業者の場合は、書類のみでは確認できない以下のような内容を聞かれる可能性があります。

- ・売掛先の事業内容や取引実績

- ・利用者の事業内容や取引実績

- ・ファクタリングを利用する理由 など

STEP4 契約・入金

審査に通過したら、業者からファクタリングの利用可否や手数料率などが伝えられます。

見積もりの内容に同意する場合は契約を締結しましょう。

なお契約を締結する前に必ず、契約書の内容を隅々まで確認しておくことが大事です。

具体的には以下の項目をチェックしておきましょう。

- ・債権譲渡通知を行うかどうか

- ・債権譲渡登記を行うかどうか

- ・償還請求権がないか

- ・手数料がいくらか

- ・報告義務があるかどうか

- ・担保・保証人が不要か

- ・損害賠償・違約金があるかどうか

- ・契約解除の条件は何か

- ・契約期間・解約方法は適当か

なおファクタリングの契約書の見方を詳しく知りたいという方はこちらをご覧ください。

契約の締結後は、すぐに銀行口座に資金が振り込まれることが一般的です。

10.まとめ

ファクタリングとは、将来支払われる予定のお金を受け取る権利、売掛債権を買い取ってもらうサービスです。

また支払われる前の売掛金が万一、未回収になった場合に保証金を受け取れるサービスのことも指します。

売掛債権を買い取ってもらうサービスを買取型ファクタリング、売掛金に保証をかけるサービスを保証型ファクタリングといいます。

なお単にファクタリングという場合は買取型ファクタリングを指すことが一般的です。

買取型ファクタリングには、ファクタリング業者と利用者のみで手続きする二者間ファクタリングと、売掛先の承諾を得てから手続きをする三者間ファクタリングがあります。

売掛先に知られずにスピーディーに売掛債権を現金化したい場合には、二者間ファクタリングが向いています。

一方、三者間ファクタリングは売掛先に知られる上、手続きに時間がかかりますが、手数料を抑えたい方にぴったりですよ。

【即日入金対応!おすすめのファクタリング業者5選】

| サービス名 | 入金スピード | 手数料 | 特徴 |

|---|---|---|---|

|

最短即日 | 10% |

業界トップクラスのスピード対応が魅力!完全オンライン&必要書類が少なく手続きが簡単 >>公式サイトはこちら |

|

最短2時間 | 1%〜 |

業界最安水準!完全オンライン対応&取引金額の上限・下限なし >>公式サイトはこちら |

|

最短即日 | 2%〜 | 最短5分で買い取り金額の提示が可能!東京・大阪・福岡近郊にお住まいの方におすすめ >>公式サイトはこちら |

|

最短2時間 | 2〜12%程度 |

最短30分でスピード審査!オンライン・対面どちらでも取引可能 >>公式サイトはこちら |

|

最短3時間 | 1.5%〜 | 一般社団法人が非営利で運営!低コスト&完全オンラインで対応 >>公式サイトはこちら |