キャッシュレス決済端末とは、クレジットカード決済や電子マネー決済などに対応した端末をいいます。

キャッシュレス化が進むなかで、導入を検討している店舗経営者も多くいらっしゃるのではないでしょうか。

お店にキャッシュレス決済端末を導入することで、幅広い顧客のニーズに応えることが可能になるため、さらなる集客を見込めます。

ただし端末によって導入方法やコストなどが異なるため、経営スタイルや客層などを考慮して、店舗に適したものを選ぶことが重要ですよ。

本記事ではキャッシュレス決済の導入を検討している方におすすめの端末5選をご紹介します。

| サービス名 | 端末の種類 | 初期・月額費用 | 決済手数料 |

|---|---|---|---|

| Square |

マルチ決済端末 | 初期費用:無料(専用端末の購入代金は別) | 3.25% |

| Airペイ |

マルチ決済端末 | 月額費用:無料 初期費用:カードリーダー代 20,167円(税込) ※iPadまたはiPhoneの準備が必要 月額費用:無料 |

1.08~3.24% |

| stera pack |

マルチ決済端末 | 初期費用:無料 月額費用:お試しプランは13カ月目まで無料、14カ月目以降は3,300円/月のスタンダードプランに切り替わる |

3.24%(スタンダードプランの場合、2.70~3.24%) |

| STORES 決済 |

マルチ決済端末 | 初期費用:無料(専用端末の購入代金は別) 月額費用:無料 |

1.98~3.24% |

| PayPay専用の端末 | 初期費用:無料 月額費用:無料(PayPayマイストアライトプランに加入した場合には契約の3カ月目以降1,980円/店舗) |

1.98%(加盟店店舗全てでPayPayマイストアライトプランを利用した場合には1.60%) |

1.キャッシュレス決済端末とは?

現金を使用しない支払方法を「キャッシュレス決済」といい、キャッシュレス決済端末とはキャッシュレス決済に対応する端末のことを指します。

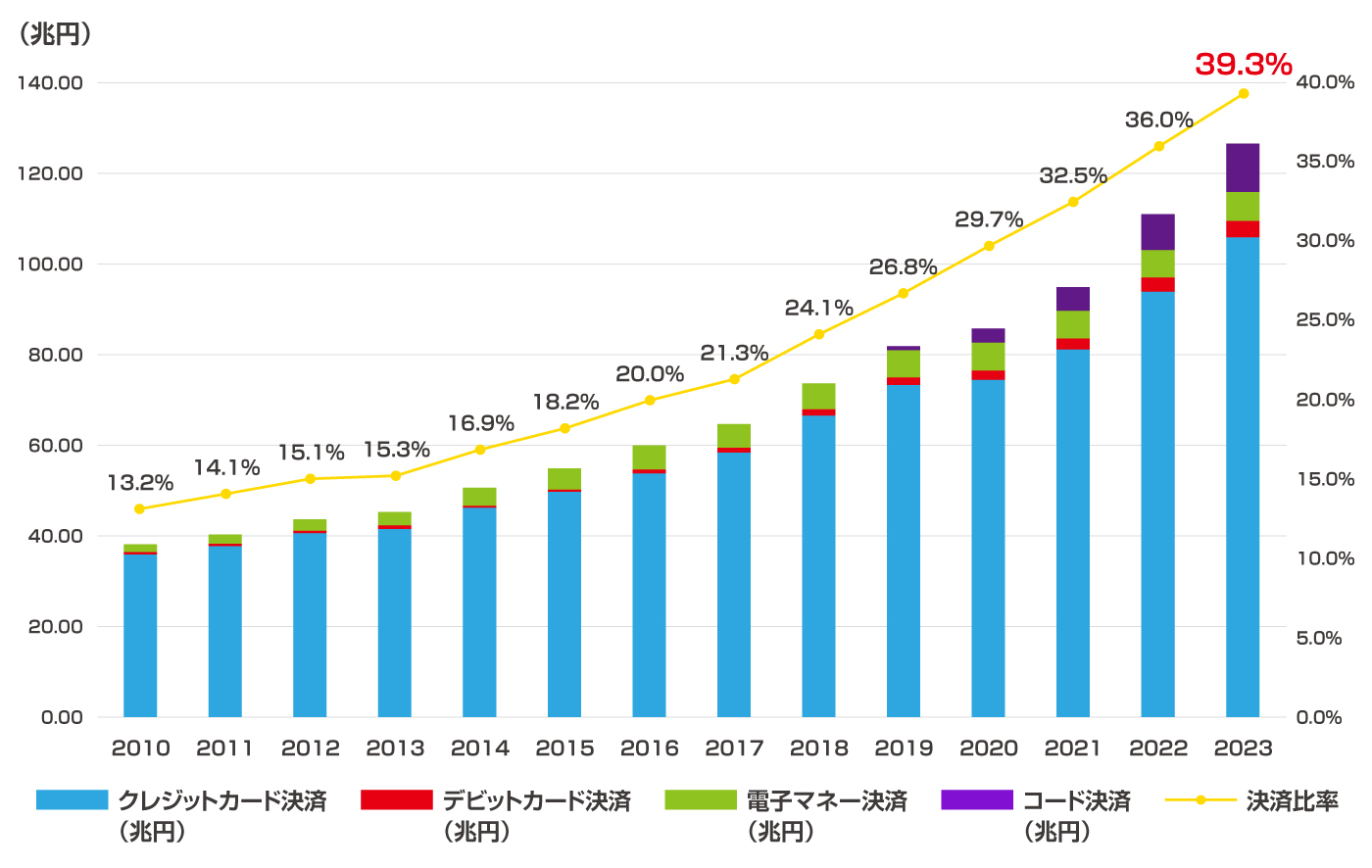

政府の方針よってキャッシュレス化が推進されていることもあり、国内のキャッシュレス決済の利用率は以前に比べ上がっています。

国内のキャッシュレス決済比率が上昇しているという実態は、経済産業省が行った以下の調査からもうかがえます。

調査によると2010年には13.2%だったキャッシュレス決済の比率は、2023年には39.3%まで上がっています。

なおキャッシュレス決済端末の種類は、1台で複数の決済方法に対応するマルチ決済端末と、PayPayなど特定の決済方法のみに対応する端末の2つに大別できます。

それぞれ以下のようなメリット・デメリットがあるので、導入する前に確認しておきましょう。

| キャッシュレス決済端末の種類 | メリット | デメリット |

|---|---|---|

| マルチ決済端末 | ・1台で数多くのキャッシュレス決済に対応できる ・1台で複数のキャッシュレス決済の管理ができる |

特定の決済方法のみに対応する端末より導入・運用コストが割高な傾向にある |

| 特定の決済方法のみに 対応する端末 |

マルチ決済端末よりも導入・運用コストが低い傾向にある | ・対応できるキャッシュレス決済が限られる ・複数導入する場合には、各決済端末の入金方法や入金日が違う日になるので、管理に手間や時間がかかる |

マルチ決済端末は、1台だけで複数のキャッシュレス決済の支払方法に対応できるので、さまざまな顧客のニーズに応えたい場合におすすめです。

一方特定の決済方法のみに対応する端末は、導入・運用コストを抑えたい場合やクレジットカード・電子マネーのニーズがあまりない場合に向いていますよ。

なおマルチ決済端末を導入する場合には、決済代行会社と呼ばれる各種決済ツールをまとめて提供する業者と契約します。

一方、特定の決済方法のみに対応する端末の場合には、導入したい決済方法を扱う会社と直接契約を交わします。

2.キャッシュレス決済端末を導入するメリット

決済端末の導入には少なからず手間がかかるので、事前にメリットを知っておきたいところですよね。

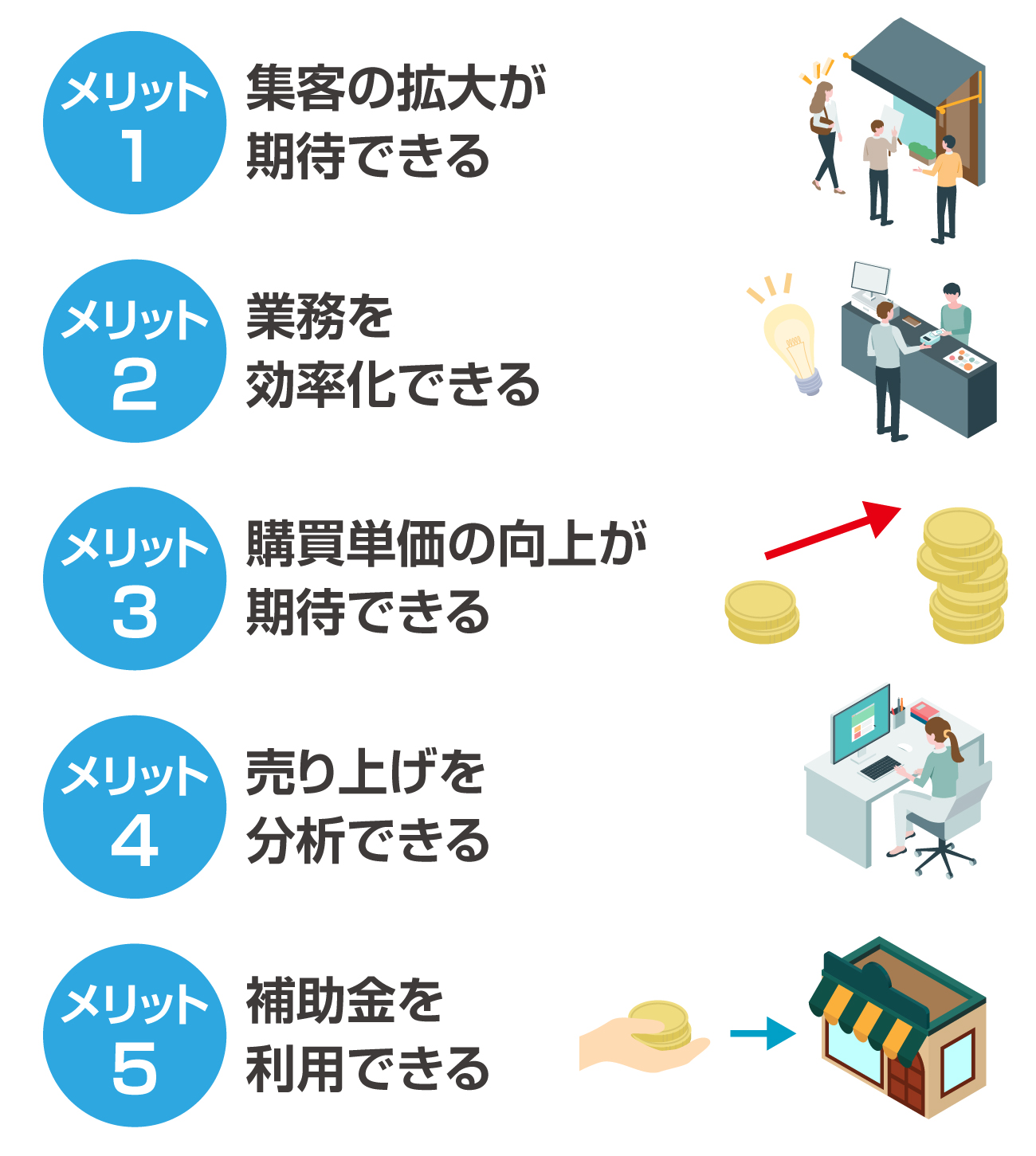

キャッシュレス決済端末を導入すると、以下のようなメリットがあります。

メリット1 集客の拡大が期待できる

キャッシュレス決済端末を導入すれば、顧客のニーズに幅広く応えられるので、集客の拡大につながるといえるでしょう。

お客さんのなかには、現金払いよりもキャッシュレス決済を好む人がいます。

キャッシュレス決済を扱っているかどうかで利用を判断するお客さんのニーズにも応えることができるので、販売機会の損失を防ぐことができるといえますね。

また現金のみの決済を扱うお店の場合、顧客が商品・サービスを買いたくても、現金を持ち合わせていなかったら購入を諦めるかもしれません。

しかしキャッシュレス決済に対応しているお店であれば、手元に現金のないお客さんでも支払いができますよね。

メリット2 業務を効率化できる

キャッシュレス決済端末を導入すれば、店舗の業務を効率化できます。

現金払いの場合、決済時のお金の受け渡しや収支の管理などに時間や手間がかかってしまいます。

また現金が紛失しないように厳重に管理しなければなりませんよね。

しかしキャッシュレス決済の場合、シンプルな操作で決済が完了し、収支の管理も簡単にできます。

またキャッシュレス決済端末によっては、在庫の管理機能など店舗運営を効率化できる機能が搭載されている場合もあります。

メリット3 購買単価の向上が期待できる

キャッシュレス決済端末を導入すると、購買単価の向上が期待できます。

商品やサービスの値段が高額である場合など、現金での支払いは難しいけれど、キャッシュレス決済であれば支払えるという状況も考えられます。

またキャッシュレス決済であれば分割払いなどにも対応しているので、積極的に購入できるという方もいらっしゃるでしょう。

現金払いにしか対応していないお店であれば、顧客のニーズに応えることができず、結果として購入につながらなくなってしまうケースもあります。

メリット4 売り上げを分析できる

キャッシュレス決済端末によっては取引のデータを管理して、売り上げの分析に役立てることが可能です。

さまざまな取引のデータを参考にして販売戦略を考えたり、仕入れの無駄を最小限に抑えたりすることもできるでしょう。

メリット5 補助金を利用できる

補助金を利用すれば、キャッシュレス決済端末をお得に導入することができます。

キャッシュレス決済端末の導入時に、活用できる可能性のある補助金は以下のとおりです。

| 補助金の名称 | 概要 |

|---|---|

| IT導入補助金 | ITツールの導入を検討する中小企業・小規模事業者のために、費用の一部を補助 |

| 小規模事業者持続化補助金 | 条件に該当する小規模事業者などが、経営を見直し、持続的な経営に向けた経営計画を作成した上で行う販路の開拓に必要な経費の一部を補助 |

| ものづくり・商業・サービス生産性 向上促進補助金 |

国内に本社を有し、かつ要件を満たした中小企業・小規模事業者などを対象とし、生産性を向上させるための設備投資などを支援 |

| 業務改善助成金 | ・中小企業・小規模事業者の生産性の向上や最低賃金の引き上げを図るための資金を補助 ・設備投資(機械設備やコンサルティングの導入、人材育成など)を行い、最低賃金が一定額以上引き上がった場合に、かかった費用の一部を補助 |

ただし利用の要件や補助金の額は制度によって異なります。

3.無料で導入も可能!キャッシュレス決済端末のおすすめ5選

導入後に後悔しないように、お店にぴったりのキャッシュレス決済端末を選びたいところですよね。

キャッシュレス決済端末は、1台で多くの決済方法に対応するマルチ決済端末と、特定の決済方法のみに対応する端末の2種類に分けられます。

できるだけ多くの顧客のニーズに応えたいという場合には、マルチ決済端末が向いているといえるでしょう。

一方で導入・運用コストをあまりかけられないという場合には、特定の決済方法のみに対応する端末がおすすめですよ。

| サービス名 | 端末の種類 | 対応する決済方法 | 初期・月額費用 | 決済手数料 | 入金サイクル |

|---|---|---|---|---|---|

| Square |

マルチ決済端末 | Visa、Mastercard、American Express、JCB、Diners Club、Discover、iD、QUICPay、PayPay、Suica、PASMO、Kitaca、TOICA、manaca、ICOCA、SUGOCA、nimoca、はやかけん | 初期費用:無料(専用端末の購入代金は別) 月額費用:無料 |

3.25% | 登録口座が三井住友銀行・みずほ銀行の場合には決済日の翌営業日、他の銀行口座の場合には毎週木曜日0:00~翌週水曜日23:59までの決済額が翌週金曜日に入金される 振込手数料:無料 |

| Airペイ |

マルチ決済端末 | Visa、Mastercard、American Express、JCB、Diners Club、Discover、UnionPay(銀聯)、iD、QUICPay、Kitaca、Suica、PASMO、TOICA、manaca、ICOCA、SUGOCA、nimoca、はやかけん(AirペイQRのアプリのダウンロードでAlipay+、WeChat Pay、UnionPay(銀聯)QRコード、COIN+、d払い、PayPay、au PAY、楽天ペイ、J-coin Pay、Smart Code™にも対応可) | 初期費用:カードリーダー代 20,167円(税込) ※iPadまたはiPhoneの準備が必要 月額費用:無料 |

1.08~3.24% | 登録口座がみずほ銀行、三菱UFJ銀行、三井住友銀行の場合には月6回、他の金融機関の場合には月3回入金される 振込手数料:無料 |

| stera pack |

マルチ決済端末 | Visa、Mastercard、American Express、JCB、Diners Club、Discover、UnionPay(銀聯)、iD、QUICPay、nanaco、楽天Edy、WAON、Kitaca、Suica、PASMO、TOICA、manaca、ICOCA、SUGOCA、nimoca、はやかけん、楽天ペイ、d払い、PayPay、メルペイ、au PAY、ゆうちょPay、Alipay+、WeChat Pay、UnionPay(銀聯)QRコード | 初期費用:無料 月額費用:お試しプランは13カ月目まで無料、14カ月目以降は3,300円/月のスタンダードプランに切り替わる |

3.24%(スタンダードプランの場合、2.70~3.24%) | 月6回締め2営業日後払い、月2回締め2営業日後払い、月2回締め15日後払いのうちいずれかを選ぶ 振込手数料:登録口座が三井住友銀行の場合には無料、他の銀行の場合には220円(税込) |

| STORES 決済 |

マルチ決済端末 | Visa、Mastercard、American Express、JCB、Diners Club、Discover、Kitaca、Suica、PASMO、TOICA、manaca、ICOCA、SUGOCA、nimoca、はやかけん、WeChat Pay | 初期費用:無料(専用端末の購入代金は別) 月額費用:無料 |

1.98~3.24% | 月末締め、翌月20日に入金される(好きなタイミングで振込依頼することも可能で、その場合には依頼から1〜2営業日で入金される) 振込手数料:無料(振込依頼をした場合には売り上げ合計が10万円以上であれば無料、10万円未満であれば200円) |

| PayPay専用の端末 | PayPay | 初期費用:無料 月額費用:無料(PayPayマイストアライトプランに加入した場合には契約の3カ月目以降1,980円/店舗) |

1.98%(加盟店店舗全てでPayPayマイストアライトプランを利用した場合には1.60%) | 無料で月1回(月末締め、最短翌日入金) 都度振込サービス利用料0.38%+振込手数料の負担で、PayPay銀行であれば振り込み申請後の翌日入金も可能(その他の金融機関の場合には翌々営業日に入金) |

おすすめ1 Square

| 初期費用 | 無料(専用端末の購入代金は別) |

|---|---|

| 月額利用料 | 無料 |

| 決済手数料 | 3.25% |

| 入金サイクル | 登録口座が三井住友銀行・みずほ銀行の場合には決済日の翌営業日、他の銀行口座の場合には毎週木曜日0:00~翌週水曜日23:59までの決済額が翌週金曜日に入金される 振込手数料:無料 |

| 対応する決済方法 | Visa、Mastercard、American Express、JCB、Diners Club、Discover、iD、QUICPay、PayPay、Suica、PASMO、Kitaca、TOICA、manaca、ICOCA、SUGOCA、nimoca、はやかけん |

Square![]() は初期・月額費用無料で導入可能なマルチ決済端末です。

は初期・月額費用無料で導入可能なマルチ決済端末です。

クレジットカード決済をはじめとし、人気の高いQRコード決済のPayPayやSuica、PASMO、ICOCAなどの交通系ICカードにも対応しています。

Square![]() の決済端末には据え置き型やポータブル型など複数の種類があります。

の決済端末には据え置き型やポータブル型など複数の種類があります。

それぞれ機能や値段が異なるのでお店に合ったものを選んで使用しましょう。

また決済機能だけでなく、POSレジアプリを無料で利用できるのもSquare![]() の魅力です。

の魅力です。

売り上げや在庫、スタッフの管理、オンライン請求書の発行、レポート機能などを含む多数の機能を自由にカスタマイズして活用できます。

オンラインで申し込み可能であり、審査がありますが最短即日で結果が届くので迅速にキャッシュレス決済端末を取り入れたい方におすすめですよ。

おすすめ2 Airペイ

| 初期費用 | カードリーダー:20,167円(税込) ※iPadまたはiPhoneの準備が必要 |

|---|---|

| 月額利用料 | 無料 |

| 決済手数料 | 1.08~3.24% |

| 入金サイクル | 登録口座がみずほ銀行、三菱UFJ銀行、三井住友銀行の場合には月6回、他の金融機関の場合には月3回入金される 振込手数料:無料 |

| 対応する決済方法 | Visa、Mastercard、American Express、JCB、Diners Club、Discover、UnionPay(銀聯)、iD、QUICPay、Kitaca、Suica、PASMO、TOICA、manaca、ICOCA、SUGOCA、nimoca、はやかけん(AirペイQRのアプリのダウンロードでAlipay+、WeChat Pay、UnionPay(銀聯)QRコード、COIN+、d払い、PayPay、au PAY、楽天ペイ、J-coin Pay、Smart Code™にも対応可) |

Airペイ![]() は株式会社リクルートが提供している対応可能な決済方法の数が業界最高水準のマルチ決済端末です。

は株式会社リクルートが提供している対応可能な決済方法の数が業界最高水準のマルチ決済端末です。

決済手数料が1.08~3.24%と比較的低めに設定されており、運用コストを抑えながら利用できるのが特徴です。

Airペイ![]() を申し込んでiPadまたはiPhoneにAirペイアプリをダウンロードすると、専用のカードリーダーを使用してクレジットカード・電子マネー決済を利用できます。

を申し込んでiPadまたはiPhoneにAirペイアプリをダウンロードすると、専用のカードリーダーを使用してクレジットカード・電子マネー決済を利用できます。

なお専用のカードリーダーなしでもiPhoneだけで決済を受け付けられる「iPhoneのタッチ決済」にも対応しています。

「Airペイ タッチ」というアプリを使えば、一部のデビットカードやクレジットカード、Apple Payなどの決済をスマホのみで提供することができますよ。

Airペイ![]() の決済方法とそれぞれの決済手数料は以下のとおりです。

の決済方法とそれぞれの決済手数料は以下のとおりです。

| 決済方法 | 決済手数料 |

|---|---|

| クレジットカード決済 | VISA、Mastercard、American Express:3.24% JCB、Diners Club、Discover、Union Pay(銀聯):3.24% |

| 電子マネー決済 | Suica、PASMO、ICOCAなどの交通系電子マネー、:2.95% |

| コード決済 | COIN+:1.08% Alipay+、WeChat Pay、UnionPay(銀聯)QRコード、d払い、PayPay、au PAY、楽天ペイ、J-Coin Pay、Smart Code™:2.95% |

またどの銀行口座であっても振込手数料が無料なのもうれしいポイントです。

ただしAirペイ![]() を導入するには、iPadまたはiPhoneが必要なので注意しましょう。

を導入するには、iPadまたはiPhoneが必要なので注意しましょう。

おすすめ3 stera pack

| 初期費用 | 無料 |

|---|---|

| 月額利用料 | お試しプランは13カ月目まで無料、14カ月目以降は3,300円/月のスタンダードプランに切り替わる |

| 決済手数料 | 3.24%(スタンダードプランの場合、2.70~3.24%) |

| 入金サイクル | 月6回締め2営業日後払い、月2回締め2営業日後払い、月2回締め15日後払いのうちいずれかを選ぶ 振込手数料:登録口座が三井住友銀行の場合には無料、他の銀行の場合には220円(税込) |

| 対応する決済方法 | Visa、Mastercard、American Express、JCB、Diners Club、Discover、UnionPay(銀聯)、iD、QUICPay、nanaco、楽天Edy、WAON、Kitaca、Suica、PASMO、TOICA、manaca、ICOCA、SUGOCA、nimoca、はやかけん、楽天ペイ、d払い、PayPay、メルペイ、au PAY、ゆうちょPay、Alipay+、WeChat Pay、UnionPay(銀聯)QRコード |

stera packはSMBC GMO PAYMENT株式会社が提供している初期費用と端末代金0円のサブスク型マルチ決済端末です。

洗練されたデザインの「stera terminal」と呼ばれる専用端末は、30種類以上ものキャッシュレス決済に対応しています。

2種類のプランがあるのが特徴で、13カ月目までは月額利用料が無料の「お試しプラン」を契約できます。

14カ月目以降は、月額3,300円(税込)の「スタンダードプラン」に切り替わります。

スタンダードプランでは月額費用が発生する代わりにVISAとMastercardの決済手数料が2.70%とお試しプランの3.24%より割安になります。

プラン別・決済方法別にstera packの決済手数料を以下にまとめました。

| 決済方法 | お試しプラン | スタンダードプラン |

|---|---|---|

| クレジットカード決済 | VISA、Mastercard:3.24% JCB、Diners Club、American Express、Discover:3.24% Union Pay(銀聯):3.24% |

VISA、Mastercard:2.70% JCB、Diners Club、American Express、Discover:3.24% Union Pay(銀聯):3.24% |

| 電子マネー決済 | iD、楽天Edy、nanaco、WAON、Suica、PASMO、ICOCAなど:3.24% QUICPay:3.24% |

iD、楽天Edy、nanaco、WAON、Suica、PASMO、ICOCAなど:3.24% QUICPay:3.24% |

| コード決済 | PayPay、楽天ペイ、d払い、auPAYなど:3.24% | PayPay、楽天ペイ、d払い、auPAYなど:3.24% |

stera packの専用端末には電子サインに対応していたり、レシート排出用プリンターが内蔵されていたりと多数の機能があるため、顧客のさまざまなニーズに応えられます。

さらに専用端末に業務効率を上げるアプリをダウンロードすることが可能です。

広告配信やクーポンの発行、売り上げ・在庫・顧客・勤怠管理などのさまざまなアプリをお店に合わせてカスタマイズできますよ。

おすすめ4 STORES 決済

| 初期費用 | 無料(専用端末の購入代金は別) |

|---|---|

| 月額利用料 | 無料 |

| 決済手数料 | 1.98~3.24% |

| 入金サイクル | 月末締め、翌月20日に入金される(好きなタイミングで振込依頼することも可能で、その場合には依頼から1〜2営業日で入金される) 振込手数料:無料(振込依頼をした場合には売り上げ合計が10万円以上であれば無料、10万円未満であれば200円) |

| 対応する決済方法 | Visa、Mastercard、American Express、JCB、Diners Club、Discover、Kitaca、Suica、PASMO、TOICA、manaca、ICOCA、SUGOCA、nimoca、はやかけん、WeChat Pay |

STORES 決済![]() はSTORES 株式会社が提供している初期・月額費用無料のマルチ決済端末です。

はSTORES 株式会社が提供している初期・月額費用無料のマルチ決済端末です。

申し込み完了後180日以内にSTORES 決済![]() を利用して、売り上げ合計10万円以上を達成すると、決済端末の代金が0円になります。

を利用して、売り上げ合計10万円以上を達成すると、決済端末の代金が0円になります。

条件をクリアできれば、導入や利用にかかる費用が決済手数料のみになるので非常にお得だといえますよ。

なおSTORES 決済![]() は以下の決済方法に対応しており、決済手数料がそれぞれ次のように設定されています。

は以下の決済方法に対応しており、決済手数料がそれぞれ次のように設定されています。

| 決済方法 | 決済手数料 |

|---|---|

| クレジットカード決済 | VISA、Mastercard、American Express:3.24% JCB、Diners Club、Discover:3.24% |

| 電子マネー決済 | Kitaca、Suica、PASMO、TOICA、manaca、ICOCA、SUGOCA、nimoca、はやかけん:1.98% |

| コード決済 | WeChat Pay:3.24% |

月に1度自動で振り込まれる売上金の振込手数料も無料なので良心的といえるでしょう。

ただし振込依頼を行って、自由なタイミングで入金してもらう場合には、売上金の合計額が10万円未満だと200円の振込手数料が発生するので注意が必要です。

おすすめ5 PayPay

| 初期費用 | 無料 |

|---|---|

| 月額利用料 | 無料(PayPayマイストアライトプランに加入した場合には契約の翌々月から月額利用料:1,980円/店舗) |

| 決済手数料 | 1.98%(PayPayマイストアライトプランに加入した場合には1.60%) |

| 入金サイクル | 無料で月1回(月末締め、最短翌日入金) 都度振込サービス利用料0.38%+振込手数料の負担で、振込申請後の翌日入金も可能 |

| 対応する決済方法 | PayPay |

PayPayはQRコード決済でトップクラスのシェアを誇るコード決済端末です。

2023年2月6日時点で利用者数が5,500万人を突破しており、導入することで大幅な集客の拡大が期待できるといえるでしょう。

PayPayの決済方法には店がお客さんのコードを読み取る「バーコード支払い」とお客さんが店のコードを読み取る「スキャン支払い」の2種類があります。

スキャン支払いを導入する場合には専用の決済端末が不要であり、審査通過後にPayPayから送られてくるQRコードをレジ横に設置するだけで利用可能です。

一方、バーコード支払いを導入する場合には専用の端末が必要であり、別途費用が発生するので注意しましょう。

スキャン支払いのみの導入であれば、導入費用が一切かかりません。

また決済手数料が1.98%(PayPayマイストアライトプランに加入した場合には1.60%)とマルチ決済端末に比べ、非常に低いのでコストを抑えながら運用できるのも特徴です。

PayPayの加盟店向け決済管理ツール「PayPay for Business」を活用すれば、取引データの管理や分析レポートの機能などを、集客アップに役立てることが可能です。

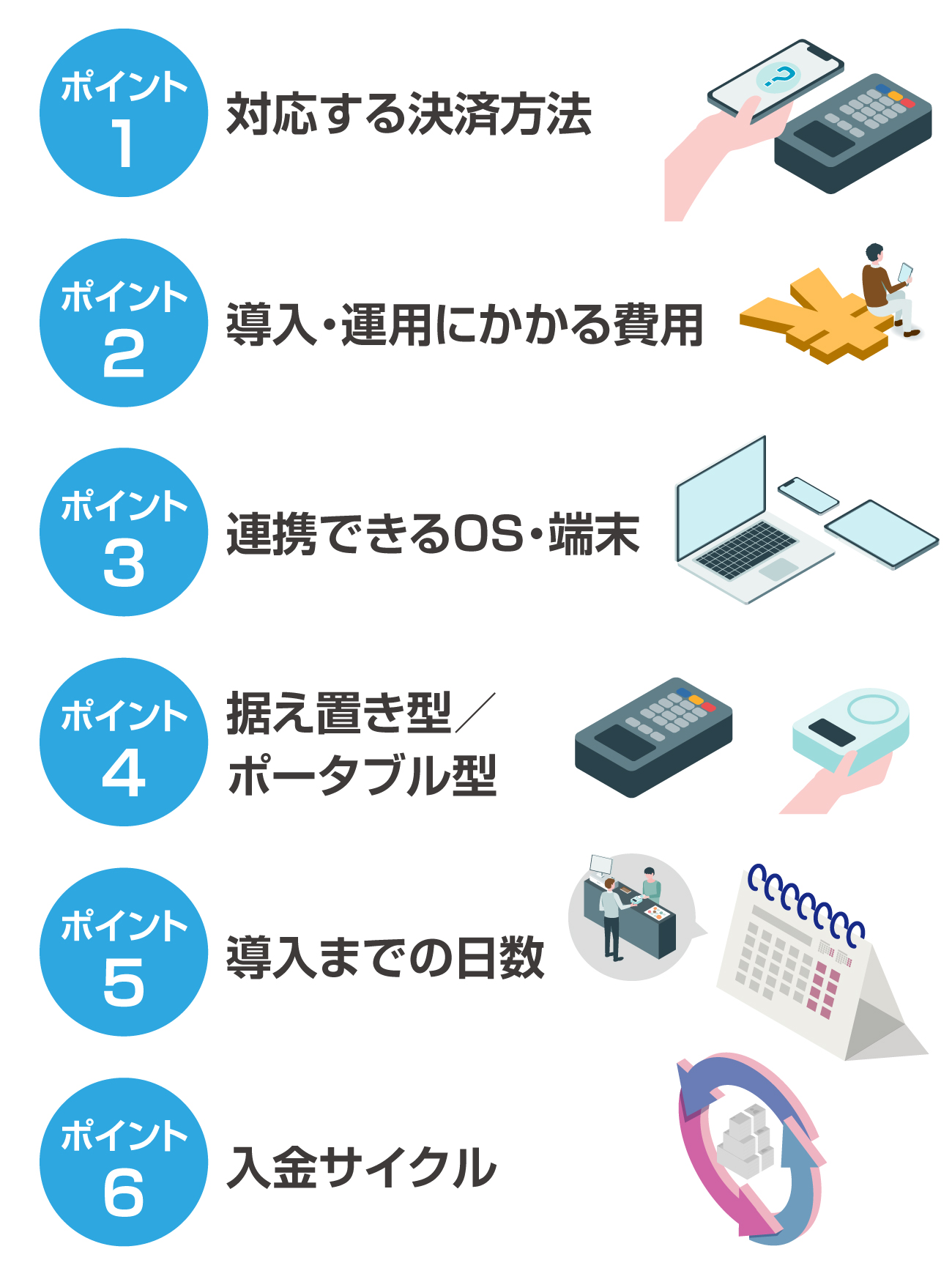

4.キャッシュレス決済端末を選ぶ際のポイント

キャッシュレス決済端末を導入したいと思っても、どのように選べば良いか分からないという方もいらっしゃるかもしれませんね。

利用する端末によってそれぞれ対応する決済方法や費用、入金までのサイクルなどが異なります。

そのためお店の経営スタイルや顧客のニーズに合わせ、以下の六つのポイントに留意して選ぶことが重要です。

ポイント1 対応する決済方法

まずはキャッシュレス決済端末がどの決済方法に対応しているかをチェックしましょう。

1台のキャッシュレス決済端末で全てのキャッシュレス決済を扱えるというわけではありません。

キャッシュレス決済端末によって対応する決済方法が異なります。

そのため客層を考慮して希望する決済方法に対応している端末を選ぶことが重要ですよ。

本記事で紹介しているマルチ決済端末の支払方法を以下にまとめました。

| サービス名 | 対応する決済方法 |

|---|---|

| Square |

Visa、Mastercard、American Express、JCB、Diners Club、Discover、iD、QUICPay、PayPay、Suica、PASMO、Kitaca、TOICA、manaca、ICOCA、SUGOCA、nimoca、はやかけん |

| Airペイ |

Visa、Mastercard、American Express、JCB、Diners Club、Discover、UnionPay(銀聯)、iD、QUICPay、Kitaca、Suica、PASMO、TOICA、manaca、ICOCA、SUGOCA、nimoca、はやかけん(AirペイQRのアプリのダウンロードでAlipay+、WeChat Pay、UnionPay(銀聯)QRコード、COIN+、d払い、PayPay、au PAY、楽天ペイ、J-coin Pay、Smart Code™にも対応可) |

| stera pack |

Visa、Mastercard、American Express、JCB、Diners Club、Discover、UnionPay(銀聯)、iD、QUICPay、nanaco、楽天Edy、WAON、Kitaca、Suica、PASMO、TOICA、manaca、ICOCA、SUGOCA、nimoca、はやかけん、楽天ペイ、d払い、PayPay、メルペイ、au PAY、ゆうちょPay、Alipay+、WeChat Pay、UnionPay(銀聯)QRコード |

| STORES 決済 |

Visa、Mastercard、American Express、JCB、Diners Club、Discover、Kitaca、Suica、PASMO、TOICA、manaca、ICOCA、SUGOCA、nimoca、はやかけん、WeChat Pay |

なお「とにかくコストを抑えたい」「人気のQRコード決済をとりあえず導入したい」という方には、PayPayの決済端末がおすすめですよ。

ポイント2 導入・運用にかかる費用

キャッシュレス決済端末を選ぶ際には、導入・運用にかかる費用も考慮したいところです。

決済端末を利用するにあたり、導入時にかかる費用だけでなく運用するためのさまざまなコストが発生します。

例えば、以下のような費用がかかることが予想されます。

| かかる費用 | 詳細 |

|---|---|

| 導入コスト | ・初期費用 ・端末の購入代金 |

| 運用コスト | ・月額費用 ・決済手数料 ・振込手数料 ・故障時の修理費用 など |

導入・運用にかかる費用はキャッシュレス決済端末によって異なります。

| サービス名 | 端末の種類 | 初期・月額費用 | 決済手数料 | 振込手数料 |

|---|---|---|---|---|

| Square |

マルチ決済端末 | 初期費用:無料(専用端末の購入代金は別) 月額費用:無料 |

3.25% | 無料 |

| Airペイ |

マルチ決済端末 | 初期費用:カードリーダー代 20,167円(税込) ※iPadまたはiPhoneの準備が必要 月額費用:無料 |

1.08~3.24% | 無料 |

| stera pack |

マルチ決済端末 | 初期費用:無料 月額費用:お試しプランは13カ月目まで無料、14カ月目以降は3,300円/月のスタンダードプランに切り替わる |

3.24%(スタンダードプランの場合、2.70~3.24%) | 登録口座が三井住友銀行の場合には無料、他の銀行の場合には220円(税込) |

| STORES 決済 |

マルチ決済端末 | 初期費用:無料(専用端末の購入代金は別) 月額費用:無料 |

1.98~3.24% | 振込手数料:無料(振込依頼をした場合には売り上げ合計が10万円以上であれば無料、10万円未満であれば200円) |

| |

単独に対応する端末 | 初期費用:無料 月額費用:無料(PayPayマイストアライトプランに加入した場合には契約の3カ月目以降1,980円/店舗) |

1.98%(加盟店店舗全てでPayPayマイストアライトプランを利用した場合には1.60%) | 無料(都度振込サービスを利用する場合には、利用料0.38%+振込手数料を負担) |

「初期費用や端末の購入代金は0円だが利用料が毎月かかる」「端末の購入代金は割高だが、初期・月額費用は一切なし」などさまざまです。

全ての費用を確認し、お店の経営スタイルに合う決済端末を選びましょう。

ポイント3 連携できるOS・端末

キャッシュレス決済端末が、連携させたいシステムのOSや端末に対応しているかも確認しておきたいポイントです。

店舗で使用している端末やPOSシステム、プリンターなどと互換性があればキャッシュレス決済端末を連携させることが可能です。

例えばAirペイ![]() を利用するには、iPadまたはiPhoneの用意が必要です。

を利用するには、iPadまたはiPhoneの用意が必要です。

ポイント4 据え置き型/ポータブル型

キャッシュレス決済端末のタイプには、大きく分けて「据え置き型」と「ポータブル型」の2つがあります。

据え置き型はレジの横などに設置するような決済端末です。

一方でポータブル型は持ち運びが可能な決済端末のことを指しています。

なおそれぞれ以下のようなメリット・デメリットがあります。

| メリット | デメリット | |

|---|---|---|

| 据え置き型 | ・有線LANによる安定した通信環境で利用可能 ・盗難や紛失するリスクが比較的低い ・多機能なものも多い |

・設置できるスペースが限られる ポータブル型に比べ、端末の代金が割高な場合がある |

| ポータブル型 | ・Wi-Fi・モバイルデータ通信などがある場所であればどこでも利用可能 ・据え置き型に比べ、端末の代金が割安な傾向にある |

・Wi-Fi・モバイルデータ通信環境が必要 |

安定した通信環境で決済を行いたい場合や、紛失するリスクを避けたいという場合には据え置き型のキャッシュレス決済端末の導入がおすすめです。

一方で移動販売をする場合や、座席・屋外などで決済をしたいという場合にはポータブル型の導入が向いているといえるでしょう。

ポイント5 導入までの日数

キャッシュレス決済端末の利用を申し込んでから実際に導入されるまで、どのくらいの日数がかかるのかも事前に確認しておきましょう。

スピーディーに設置できる決済端末もあれば、導入まで1カ月以上かかるサービスもあります。

なお本記事で紹介している五つのキャッシュレス決済端末について導入手続きにかかる時間の目安を以下にまとめました。

| サービス名 | 導入手続きにかかる時間の目安 |

|---|---|

| Square |

Visa、Mastercard、American Expressの決済会社審査:アカウント作成後、最短当日(通常1~3営業日程度) JCB、Diners Club、Discoverの決済会社審査:通常2~3週間程度 PayPayの決済会社審査:導入店舗の専用管理ページ「Square データ」にて手動で有効化した後、通常10~30日程度 ※電子マネーの利用はSquare データから手動で有効化する |

| Airペイ |

申し込み:約10~20分 必要書類の提出:通常3日程度 利用申込書の締結:通常1日程度 決済会社審査:10~30日程度 |

| stera pack |

アカウントの登録・申し込み:即日 決済会社審査・端末の発送:1.5カ月~2カ月程度 |

| STORES 決済 |

申し込み:数分程度 決済会社1次審査(Visa、Mastercard):申込日から最短翌2営業日 決済会社2次審査(American Express、JCB、Diners Club、Discover):1次審査通過後から最短翌5営業日 WeChat Payの決済会社審査:申込日から最短翌3営業日 端末の発送:購入手続き完了後、通常翌営業日に発送 |

| |

仮登録・申し込み:数分程度 審査情報入力:最短10分 審査・導入キットの発送:1週間程度 |

ポイント6 入金サイクル

キャッシュレス決済端末を選ぶときには、売上金が入金される頻度やタイミングなども確認しておきましょう。

キャッシュレス決済端末によって、入金サイクルは全く異なります。

本記事で紹介している五つのキャッシュレス決済端末の入金サイクルは以下のとおりです。

| サービス名 | 入金サイクル |

|---|---|

| Square |

登録口座が三井住友銀行・みずほ銀行の場合には決済日の翌営業日、他の銀行口座の場合には毎週木曜日0:00~翌週水曜日23:59までの決済額が翌週金曜日に入金される |

| Airペイ |

登録口座がみずほ銀行、三菱UFJ銀行、三井住友銀行の場合には月6回、他の金融機関の場合には月3回入金される |

| stera pack |

月6回締め2営業日後払い、月2回締め2営業日後払い、月2回締め15日後払いのうちいずれかを選ぶ |

| STORES 決済 |

月末締め、翌月20日に入金される(好きなタイミングで振込依頼することも可能で、その場合には依頼から1〜2営業日で入金される) |

| |

月末日締め、翌日に入金される(好きなタイミングで振込依頼することも可能で、登録口座がPayPay銀行の場合には申請後の翌日、その他の金融機関の場合には申請後の翌々営業日に入金される) |

月に数回、自動で入金されるキャッシュレス決済端末もあれば、好きなタイミングに振込依頼できるものもあります。

資金繰りに余裕がない場合には入金サイクルが早く、すぐに売上金が振り込まれるサービスを選ぶべきだといえるでしょう。

5.キャッシュレス決済端末の導入方法

事前に手続きの流れを知っておけば、スムーズにキャッシュレス決済端末を導入できますよね。

キャッシュレス決済端末を導入する手順は、以下のとおりです。

STEP1 申し込み

まず導入したいキャッシュレス決済端末の公式サイトで、利用の申し込みをしましょう。

申し込みの際には連絡先や住所などの必要項目を入力します。

なお申請が受理されると、利用の可否を決める審査が実施されることになります。

STEP2 審査

キャッシュレス決済端末を申し込んだら、利用の可否を決定する審査が実施されます。

審査を行う際には書類の提出が求められるので、事前に公式サイトで必要書類を確認し、準備しておきましょう。

なお審査にかかる日数は導入するキャッシュレス決済端末や決済方法によって異なります。

数日ほどで審査が完了する場合もあれば、2カ月程度かかる場合もあるため注意しましょう。

STEP3 端末の準備・設置

審査に通ったら、専用のキャッシュレス決済端末の準備と設置をします。

キャッシュレス決済端末は購入が必要な場合と、審査完了後にサービス会社から送付される場合があるので確認しておきましょう。

本記事で紹介しているキャッシュレス決済端末を準備する方法について、以下にまとめました。

| サービス名 | 準備する方法 |

|---|---|

| Square |

公式サイトで購入する |

| Airペイ |

カードリーダーが送付される(※iPadまたはiPhoneの準備が必要) |

| stera pack |

専用端末が送付される |

| STORES 決済 |

専用端末が送付される |

| 専用のQRコードが送付される |

端末を用意できたらマニュアルに従って、初期設定を行いましょう。

STEP4 利用開始

キャッシュレス決済端末を設置できたら、利用を開始しましょう。

サービスによっては、端末の初期設定が終わるとメールなどで利用開始の通知が届きます。

利用できる状態になったら、操作マニュアルに沿って操作しましょう。

なおAirペイ![]() など、トレーニングモードを提供しているサービスでは事前に決済の練習ができます。

など、トレーニングモードを提供しているサービスでは事前に決済の練習ができます。

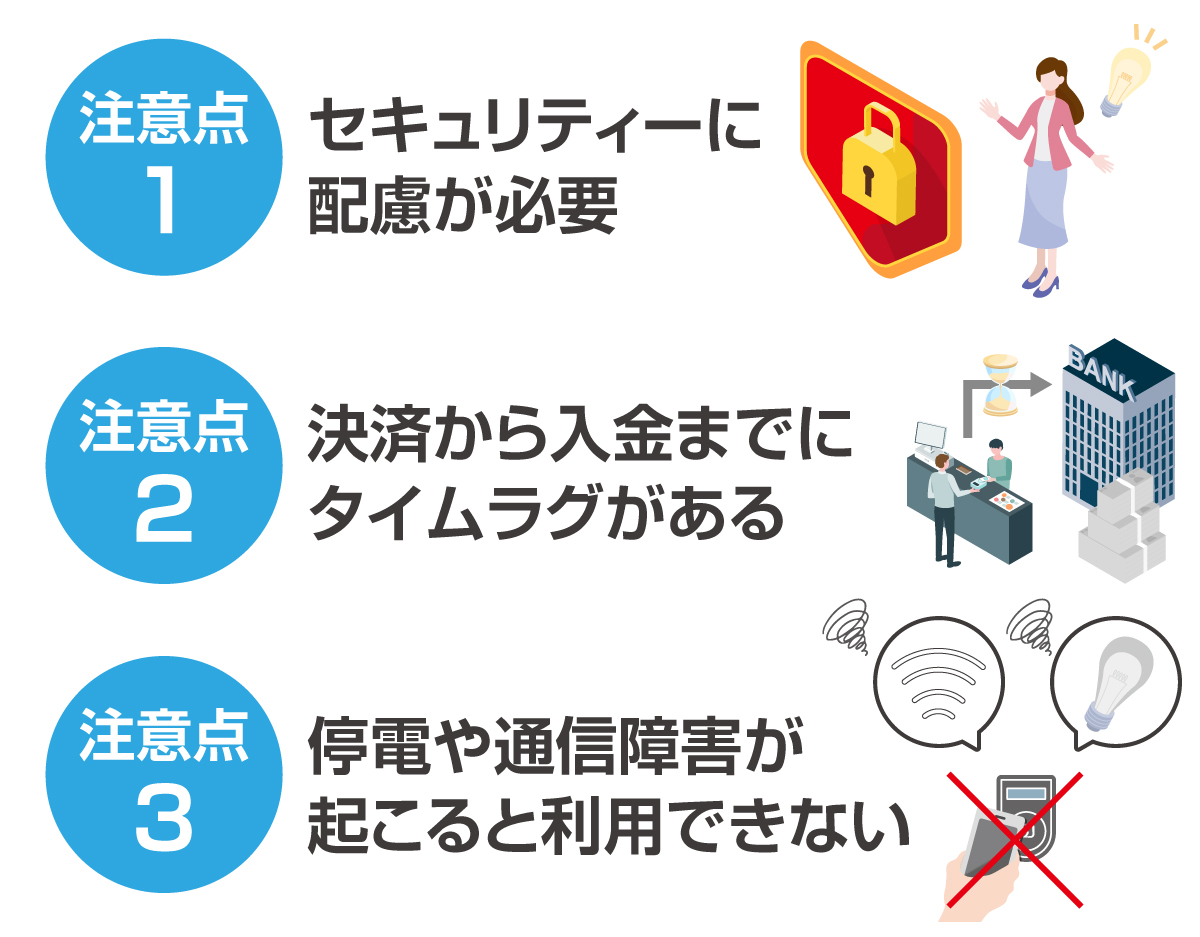

6.キャッシュレス決済端末を導入する際の注意点

キャッシュレス決済端末の導入には費用や手間がかかるので、失敗のないようにしたいですよね。

キャッシュレス決済端末を導入する際には、以下の点に注意しましょう。

注意点1 セキュリティーに配慮が必要

キャッシュレス決済端末を導入したら、セキュリティーに配慮して管理しましょう。

決済端末を使用する際には、インターネット回線を利用します。

そのため何らかの理由で不正アクセスされたり、ウイルスに感染したりして、情報が漏えいする可能性もゼロではありません。

決済端末で扱う取引データのなかには顧客の個人情報が含まれるため、厳重に管理しましょう。

安全性がないサイトへのアクセスを避けたり、連携させるスマホやタブレット、アプリなどのID・パスワードを複雑なものにしたり、定期的に更新したりといった工夫も重要です。

注意点2 決済から入金までにタイムラグがある

キャッシュレス決済端末で決済を行った日から、実際に売上金が口座に入金される日まではタイムラグがあることを覚えておきましょう。

売上金が手元に入る前に仕入れ代金やお店の運営費用などが必要となる可能性もあります。

円滑に資金繰りをするために、収支のタイミングや金額をきちんと把握しておきましょう。

支出の予定がある日付とその支出額、売上金の入金日や入金額などを正確に把握することが重要です。

注意点3 停電や通信障害が起こると利用できない

停電や通信障害などのトラブルが起こった場合、キャッシュレス決済端末を使用できなくなる恐れがあります。

インターネット回線を通して決済端末を利用するので、電気の供給が行われない場合には端末が動作しません。

通信障害が起こることは滅多にありませんが、状況によって利用できなくなるリスクがあることを把握しておきましょう。

7.まとめ

キャッシュレス決済端末とはクレジットカードや電子マネー、コード決済などのキャッシュレス決済に対応した端末のことです。

国内におけるキャッシュレス化が図られている関係で、キャッシュレス決済の利用率は以前に比べ上がっています。

多くの人が利用するキャッシュレス決済端末をお店に導入すると、幅広い顧客のニーズに応えることができます。

顧客の満足度が上がり、集客や購買単価の拡大が期待できるので、売り上げの向上にもつながるといえるでしょう。

なお決済端末によって対応する決済方法や導入方法、コストなどが異なるため、経営スタイルや客層などを考慮しながらお店に合ったものを選ぶことが重要です。

キャッシュレス決済端末には、大きく分けてマルチ決済端末と特定の決済方法のみに対応する端末があります。

「多くのキャッシュレス決済にまとめて対応したい」という場合には、マルチ決済端末の導入がおすすめです。

一方「コストを抑えてキャッシュレス決済を導入したい」「人気の決済方法を試しに導入してみたい」といった場合には、特定の決済方法のみに対応する端末が向いていますよ。

| サービス名 | 端末の種類 | 初期・月額費用 | 決済手数料 |

|---|---|---|---|

| Square |

マルチ決済端末 | 初期費用:無料(専用端末の購入代金は別) | 3.25% |

| Airペイ |

マルチ決済端末 | 月額費用:無料 初期費用:カードリーダー代 20,167円(税込) ※iPadまたはiPhoneの準備が必要 月額費用:無料 |

1.08~3.24% |

| stera pack |

マルチ決済端末 | 初期費用:無料 月額費用:お試しプランは13カ月目まで無料、14カ月目以降は3,300円/月のスタンダードプランに切り替わる |

3.24%(スタンダードプランの場合、2.70~3.24%) |

| STORES 決済 |

マルチ決済端末 | 初期費用:無料(専用端末の購入代金は別) 月額費用:無料 |

1.98~3.24% |

| PayPay専用の端末 | 初期費用:無料 月額費用:無料(PayPayマイストアライトプランに加入した場合には契約の3カ月目以降1,980円/店舗) |

1.98%(加盟店店舗全てでPayPayマイストアライトプランを利用した場合には1.60%) |