期日どおりに借金を返せる見込みがなく、このような疑問や悩みをお持ちの方もいらっしゃるのではないでしょうか。

滞納した状態が続くと、借入先にさまざまな措置をとられ生活に大きな影響が出てしまいます。

最終的には裁判となり、財産を差し押さえられる恐れもあるので、早めに適切な対処をしましょう。

本記事では借金を返せない場合に行うべき四つの対処法やおすすめの相談先、やってはいけない行動などを紹介します。

| 弁護士・司法書士事務所名 | 相談料 | 特徴 |

|---|---|---|

| 弁護士法人ライズ綜合法律事務所 | 無料 | 約5万件の債務整理の解決実績あり!経験豊富な弁護士が親身に対応 | グリーン司法書士法人 | 無料 | 即日・土日・夜間の対応も可能!すぐに相談したい方におすすめ |

| 司法書士法人みどり法務事務所 | 無料 | 過払い金の回収額は累計90億円以上!140万円までの債務整理におすすめ |

1.借金を返せないまま滞納した場合の流れ

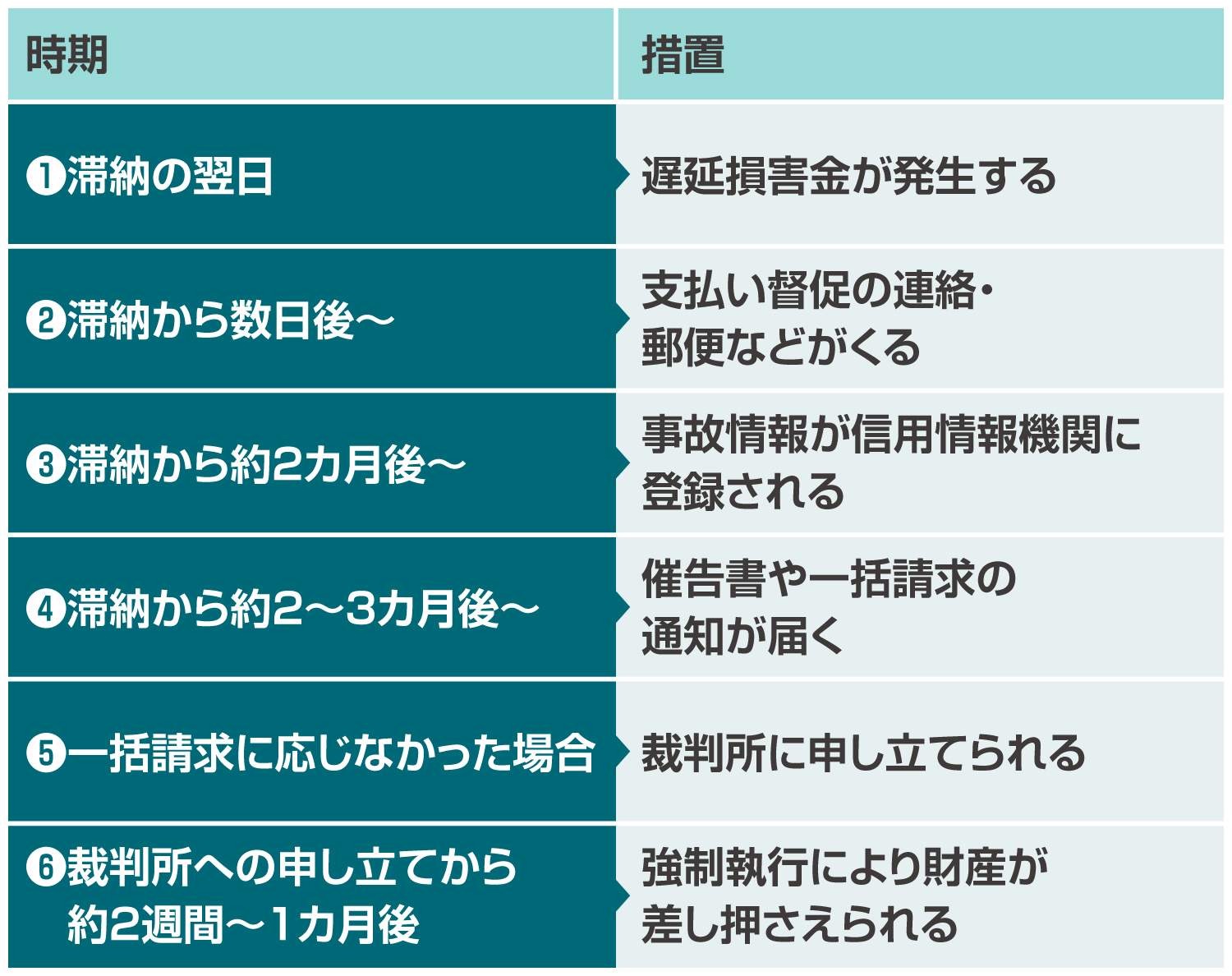

借金の返済が滞ると、どういった措置がとられるのか気になっている方もいらっしゃるでしょう。

滞納が続くと、段階的に以下のような措置がとられます。

1-1.遅延損害金が発生する

返済期日までに借金を支払えなかった場合、「遅延損害金」が発生します。

遅延損害金は以下の計算式で求めることができます。

- 借金の元金×遅延損害金の金利×遅延した日数÷365

なお遅延損害金の金利は借金の利息よりも高く設定されていることが多く、年率14~20%ほどが一般的とされています。

1-2.支払い督促の連絡・郵便などがくる

返済期日を過ぎるとメールや電話などで借入先から支払い督促の連絡がきます。

メールや電話で連絡が届いたにもかかわらず対応しなかった場合には、さらに郵便で督促状が届きます。

送付回数が増えるごとに督促状の内容は厳しくなる傾向にあります。

また自宅や職場に催促の電話がかかってくるケースもあるので注意しましょう。

1-3.事故情報が信用情報機関に登録される

滞納したまま2カ月ほど過ぎると、期日までに返済しなかったという金融事故情報が「信用情報機関」に登録されます。

なお滞納した事実が信用情報機関に登録されると、以下のように信用情報を問われるサービスの利用ができなくなります。

具体的には以下のようなことが該当します。

- ・クレジットカードの作成や利用

- ・携帯電話やスマートフォン購入時の分割払い

- ・ETCカードの利用

- ・新たな借り入れ など

1-4.催告書や一括請求の通知が届く

借金の滞納から2〜3カ月が経つと、一括での請求通知や「催告書」が内容証明郵便で届きます。

催告書は最終的な催促であることを知らせ、借金の返済を促すための書類です。

これまでの催促や請求とは違い、催告書には対応しなかった場合には法的措置を検討しているという内容が記載されています。

また一括での請求通知が届くと、残りの借金と遅延損害金をまとめて払わなくてはなりません。

自力で解決できない場合には、一刻も早く弁護士や司法書士に相談することをおすすめします。

1-5.裁判所に申し立てられる

催告書や一括請求の通知を無視すると、借入先は裁判所を通して督促を行います。

裁判所から「訴状」や「支払督促」が送付されますが、債務者が対処しない場合、借入先は財産の差し押さえを申し立てることができます。

支払督促が届いてから2週間以内に異議申し立てをしなかった場合、さらに「仮執行宣言付支払督促」が届きます。

1-6.強制執行により財産が差し押さえられる

借入先の請求を認める判決が出ると、財産が強制的に差し押さえられます。

なお差し押さえの対象となる財産は以下のとおりです。

| 財産の種類 | 差し押さえの範囲 |

|---|---|

| 給与 | 法定控除額を差し引いた金額の4分の1まで |

| 預貯金 | 銀行口座内にある預金(請求額に達するまで) |

| 自動車 | 登記・登録可能で、民事執行法上で動産として扱われている自動車(船舶、航空機、建設機械なども含む) |

| 動産 | 債務者が所有している骨とう品や貴金属、有価証券、66万円以上の現金など |

給与や預貯金が優先的に差し押さえられ、借金が全額返済できるまで差し押さえ状態は続きます。

なお給与の差し押さえは、勤務先に裁判所から通知が届くため、借金が滞納状態であることを勤務先に知られてしまうので注意しましょう。

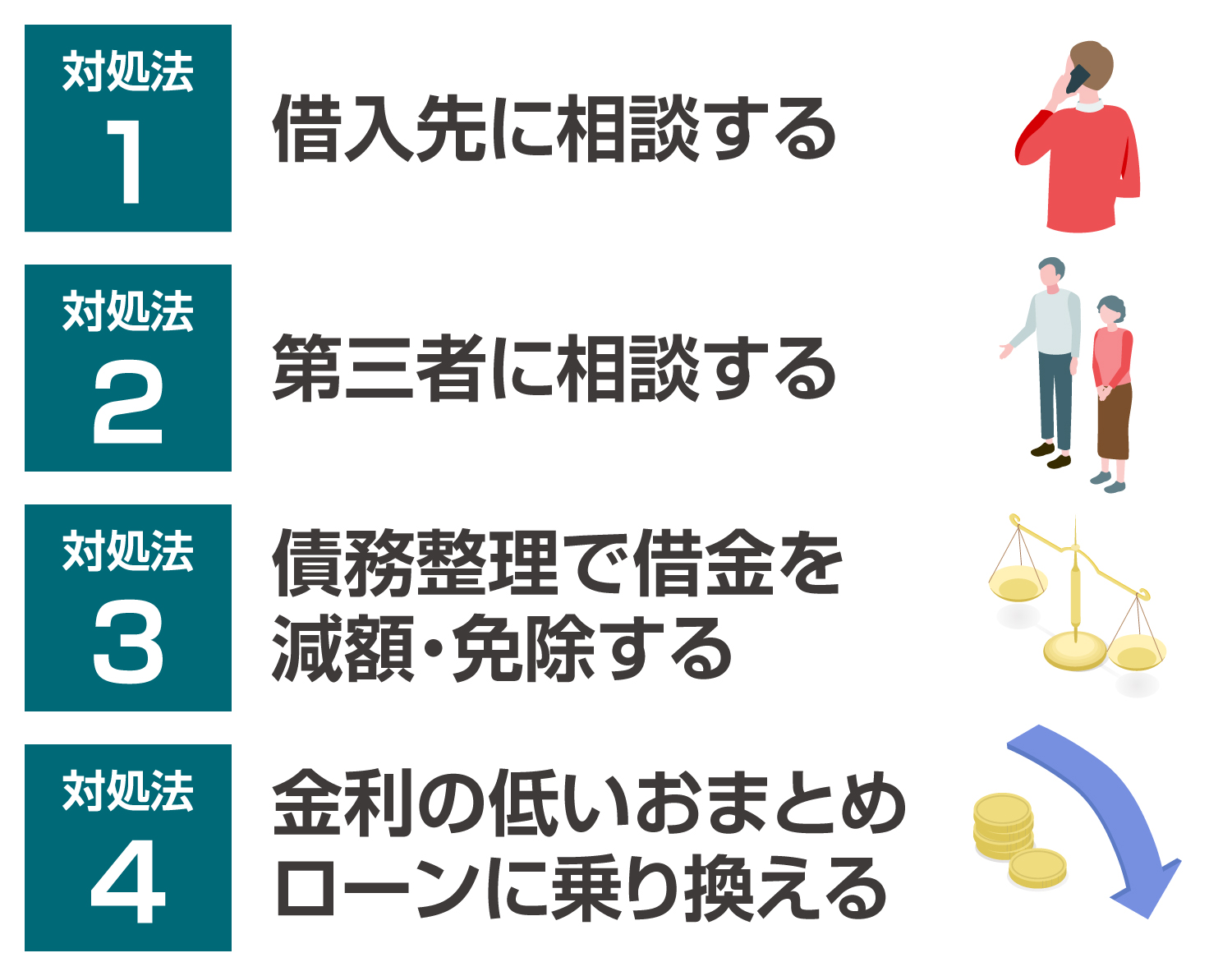

2.借金を返せないときの四つの対処法

借金を放置して生活に大きな影響が出てしまう前に、できる対処があれば実践しておきたいですよね。

借金を返せない場合に行うべき対処法は以下の四つが挙げられます。

対処法1 借入先に相談する

借金を返済できないとき、まずは借入先に連絡を入れましょう。

支払いの意思があり返済できる日にちが明確な場合、借入先によっては支払い方法を分割払いなどに変更したり、利息の減免をしてくれたりするケースもありますよ。

また誠実に理由を伝えることで、債権者が督促をストップしてくれる可能性もあります。

なお督促の連絡を放置すると事態は悪化してしまいます。

支払える見込みがなくても、できるだけ早い段階で借入先に事情を説明しておきましょう。

対処法2 第三者に相談する

借金はデリケートな問題ですが、一人で悩まず信頼できる第三者に相談することが重要です。

誰にも相談せず悩みを抱えていると、精神的に負担がかかり誤った判断をしかねません。

家族や友人に打ち明けられる方は借金の悩みを話し、協力してもらえるか尋ねてみましょう。

また身近な人に相談したりお金を借りたりすることが難しい方や、できるだけ周囲に知られたくないという方は借金問題を扱う弁護士や司法書士に相談するのがおすすめです。

相談料が無料な弁護士・司法書士事務所もあるので、金銭面が心配な方も気軽に相談できますよ。

なお無料で相談できるおすすめの弁護士・司法書士事務所は、4.借金問題の相談におすすめの弁護士・司法書士事務所11選で詳しく紹介しています。

対処法3 債務整理で借金を減額・免除する

支払い期限を延ばしたり、支払い方法を変更したりしても借金を返済できる見込みのない方は「債務整理」を検討しましょう。

なお債務整理は債務者自らで行うことも可能ですが、特定調停以外の手続きは弁護士や司法書士に依頼するのが一般的です。

弁護士や司法書士に依頼すれば、債権者からの取り立て行為や支払いの督促をすぐに止めることができ、手続き完了まで支払いを中断できますよ。

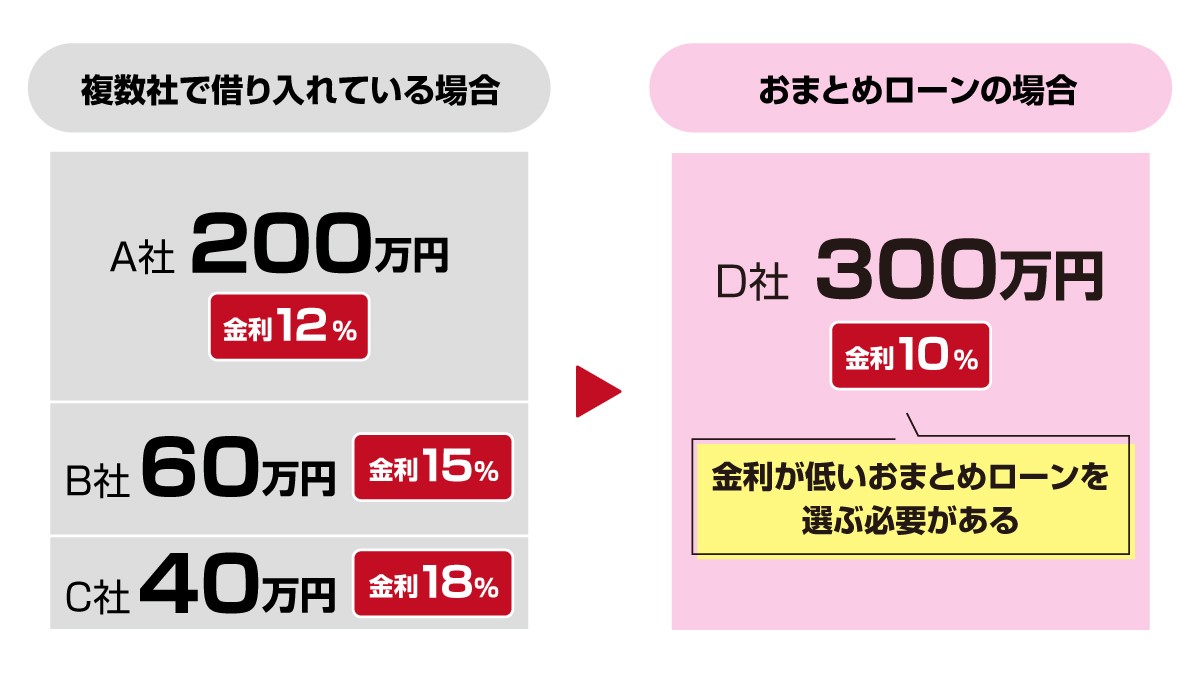

対処法4 金利の低いおまとめローンに乗り換える

複数の借入先から借金をしている場合には、金利の低い「おまとめローン」を利用する方法があります。

以下の図は複数社からの借り入れをおまとめローンで1社にまとめた例です。

おまとめローンは借金の元金を減らせる方法ではありません。

しかし低金利のおまとめローンを利用できれば、複数社に返済するよりも将来的な支払い総額を減らすことができますよ。

なお新たな借り入れをすることになるため、利用に審査がある点には注意が必要です。

また既に多額の借り入れがある場合、貸金業法に基づき「総量規制」が適用され、おまとめローンを利用できないケースがあります。

3.借金を返せないときは債務整理の依頼がおすすめ

借金の返済に追われ、今後も解決できる見込みがなく悩んでいる方もいらっしゃるでしょう。

これ以上状況を悪化させないために、借金の返済が難しい方は弁護士または司法書士に債務整理を依頼して一刻も早く問題を解決しましょう。

債務整理をすれば、法的に借金を減額・免除したり、支払いの督促連絡や手続き中の返済を止めたりできますよ。

なお債務整理の方法によって減らせる借金の額や手続きの内容、利用条件などが異なります。

任意整理、民事再生(個人再生)、自己破産、特定調停の特徴を、それぞれ以下の表にまとめました。

| 主な目的 | 手続き | 利用条件 | |

|---|---|---|---|

| 任意整理 | ・利息の減額・免除 ・返済期間の調整 |

一般的に弁護士や司法書士に依頼し、借入先に直接交渉する | ・安定した収入があり、減額後の借金を3~5年で完済できる見込みがある ・減額後の借金を返済する意思がある |

| 民事再生(個人再生) | ・借金の大幅な減額 ・返済期間の調整 |

一般的に弁護士や司法書士に依頼し、裁判所に申し立てる | 【小規模個人再生の場合】 ・借金の総額(住宅ローンを除く)が5,000万円以下である ・将来、継続的かつ反復した収入を得る見込みがある 【給与所得者等再生の場合】 |

| 自己破産 | ・借金全額の支払い免除 | 一般的に弁護士や司法書士に依頼し、裁判所に申し立てる | ・「支払不能」である ・破産法30条の破産障害事由に該当しない ・破産法252条の免責不許可事由に該当しない |

| 特定調停 | ・将来利息の減額 ・返済期間の調整 |

債務者が自分で簡易裁判所に申し立てる | ・期日どおりに借金を返せる見込みがない「特定債務者」である |

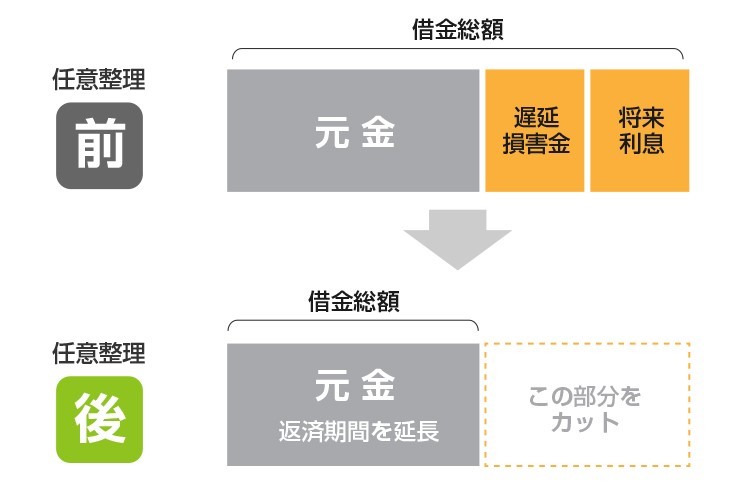

3-1.任意整理

任意整理は債務者や弁護士・司法書士が債権者に直接交渉をして、主に借金の遅延損害金や将来利息などの減額・免除、返済期間の調整を図る手続きです。

以下の図ように、任意整理を行うと返済総額を減らしたり、返済期間を延長したりできるので、借金の負担が軽減されます。

返済期間は3~5年に調整可能で、減額後の借金を分割して支払います。

任意整理には以下のようなメリットがあります。

- ・周りに知られにくく、迷惑がかかりにくい

- ・裁判所を介さないため手続きが簡単

- ・職業が制限されることがなく仕事への影響がない

- ・財産が没収される心配がない

- ・任意整理する借入先を選べるので、保証人に請求がいかないようにできる

ただし減額後に借金を回収できると確信できなければ、債権者が交渉に応じてくれない可能性もあります。

一般的には減額後の借金を確実に返済する意思の有無や、3~5年での完済が見込める収入があることなどが和解の判断基準となりますよ。

なお任意整理の手続きは弁護士または司法書士に依頼するのが一般的です。

3-2.民事再生(個人再生)

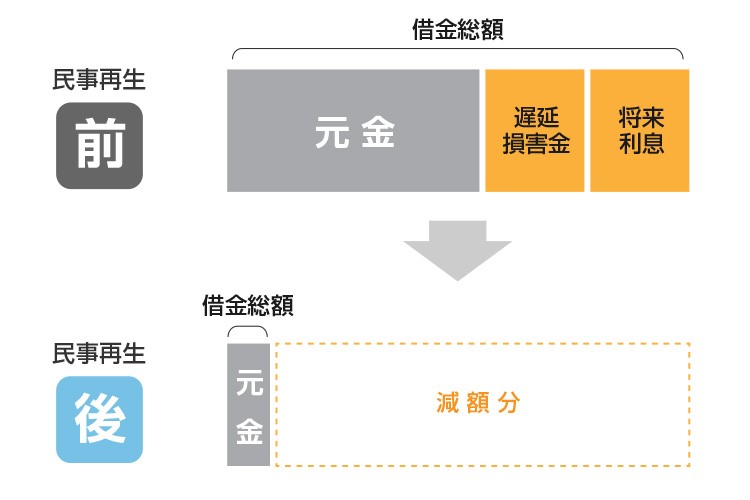

民事再生(個人再生)は裁判所に申し立てて「再生計画」を作成し、借入先の多数の同意と裁判所から認可を受けることにより、借金の大幅な減額を図る手続きです。

元金の総額や持っている財産の価値、可処分所得などによって異なりますが、最大10分の1程度まで減額できます。

以下は民事再生(個人再生)の仕組みを表した図です。

減額後の借金は、原則3年(5年まで延長可)で分割して支払います。

民事再生をする際に借金の理由は問われません。

民事再生(個人再生)には以下のようなメリットがあります。

- ・弁済額(民事再生後の返済額)を下回る価値の財産は維持できる

- ・民事再生法196条「住宅資金特別条項(住宅ローン特則)」により住宅は維持できる

- ・職業が制限されることがなく仕事への影響がない

民事再生の手続きを弁護士または司法書士に依頼すれば、支払い督促の連絡や取り立てを止めることができますよ。

なお民事再生は法人と個人のどちらも行える手続きですが、個人の場合は民事再生法第221条に定められているように簡易で費用のかからない「個人再生」を行うのが一般的です。

個人再生には「小規模個人再生」と「給与所得者等再生」の2種類があり、減らせる借金の額や手続きの内容、利用条件が異なります。

小規模個人再生と給与所得者等再生それぞれの詳しい概要は、こちらの記事で解説しているのでご参照ください。

3-3.自己破産

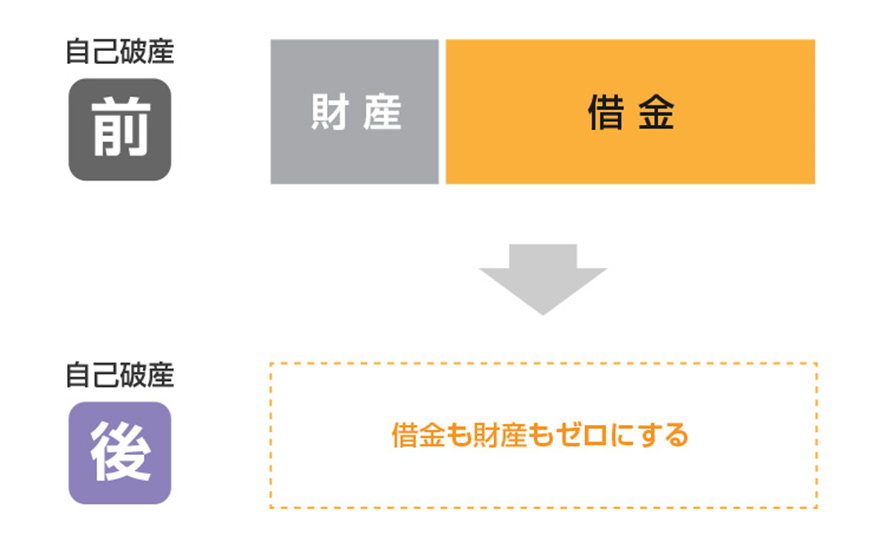

自己破産は支払不能(借金の返済ができる見込みがないと判断される状態)の場合に、裁判所に申し立てて税金などを除く借金全額の返済の免責を許可してもらう手続きです。

自己破産では借金を全額免除できる代わりに一定以上の価値の財産が回収・換金され、債権者に配当されます。

以下は自己破産の仕組みをまとめた図です。

なお自己破産には以下のようなメリットがあります。

- ・収入などについての制限がなく、裁判所が認めれば誰でも申し立てられる

- ・自由財産を残せる

自己破産の手続きも弁護士または司法書士に依頼して行うのが一般的であり、手続開始後すぐに債権者からの催促や取り立てをストップさせることができます。

なお自己破産の手続きに収入の制限はありません。

ただし破産法30条の「破産障害事由」と破産法252条の「免責不許可事由」に該当しないこと、裁判所に「支払不能」であると認められることが適用の条件となります。

3-4.特定調停

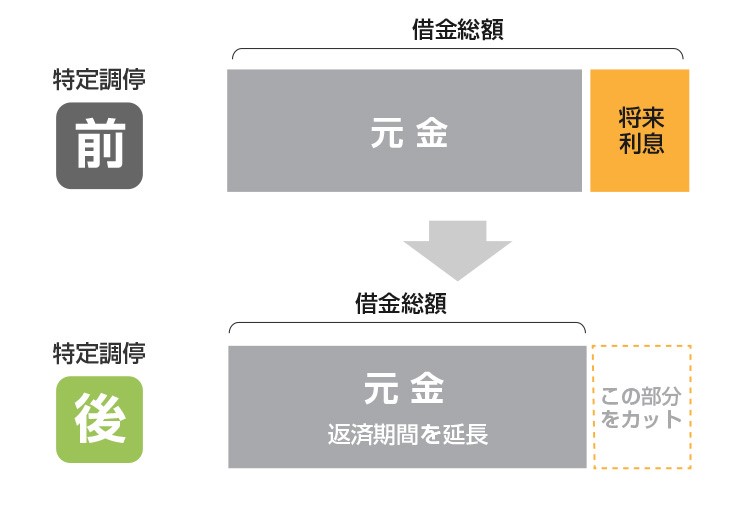

特定調停は裁判所の調停委員に仲介してもらって債権者と話し合い、将来利息の減額や返済期間の調整などを目的として行う手続きです。

弁護士などを介さず債務者が自分で簡易裁判所に申し立てをするのが特徴です。

話し合いによって和解を目指すため、他の債務制の方法と比較して減らせる借金の額が低い傾向にあります。

以下は特定調停の仕組みをまとめた図です。

特定調停の場合にも、減額された借金を3~5年の分割支払いに調整することが可能です。

特定調停には以下のようなメリットがあります。

- ・支払い督促の連絡や取り立てを止められる(他の手続きよりは時間がかかる)

- ・他の手続きよりも費用が抑えられる

- ・財産が没収される心配がない

- ・職業が制限されることがなく仕事への影響がない

- ・特定調停する借入先を選べるので、保証人に請求がいくことを防げる

ただし特定調停はあくまで債権者との合意によって成立する手続きであるため、必ずしも借金を減免できるわけではないことを押さえておきましょう。

4.借金問題の相談におすすめの弁護士・司法書士事務所11選

弁護士事務所や司法書士事務所を利用したことがない場合、どういったところに相談・依頼すべきか分からない方もいらっしゃるでしょう。

実は弁護士・司法書士事務所と一口にいっても、扱っている案件や得意としている案件のジャンルは異なります。

債務についての相談をするなら、借金問題の解決実績が豊富な弁護士・司法書士事務所を選ぶのがおすすめですよ。

本章では借金問題の相談や債務整理の依頼におすすめの弁護士・司法書士事務所を11社紹介します。

| 弁護士・司法書士事務所名 | 対応可能エリア | 相談料 | 分割払い |

|---|---|---|---|

| 弁護士法人ライズ綜合法律事務所 | 全国 | 無料 | ○ |

| グリーン司法書士法人 | 全国 | 初回無料 | ○ |

| 司法書士法人赤瀬事務所 | 全国 | 初回無料(出張費が発生する可能性がある) | 非公開 |

| 弁護士法人サンク総合法律事務所 | 全国 | 無料 | ○ |

| 司法書士法人みつ葉グループ | 全国 | 無料 | ○ |

| 弁護士法人ユア・エース | 全国 | 無料 | ○ |

| 弁護士法人つちぐり法律事務所 | 非公開 | 債務整理専用の電話窓口であれば無料 | 非公開 |

| 弁護士法人イージス法律事務所 | 全国 | 初回無料 | 着手金の場合は相談可能 |

| 弁護士法人・響 | 全国 | 無料 | ○ |

| ベリーベスト法律事務所 | 全国 | 無料 | ○ |

| 司法書士法人みどり法務事務所 | 全国 | 無料 | 非公開 |

おすすめ1 弁護士法人ライズ綜合法律事務所

| 相談料 | 無料 |

|---|---|

| 問い合わせ先 | 【相談専用フリーダイヤル】 0120-657-001(受付時間は9:00~21:00) |

| 費用 | 【任意整理】 着手金:借入先1カ所につき5万5,000円~ 解決報酬:借入先1カ所につき2万2,000円 減額報酬:減額分の11% 送金管理費:借入先1カ所につき月1,000円/回 通信費:借入先1カ所につき2,200円 【民事再生(個人再生)】 着手金:41万8,000円 (住宅ローン特例を適用させる場合は52万8,000円) 申し立て費用などの実費:5万円 再生委員費用:15万円~ 【自己破産(同時廃止事件)】 通信費および申し立てなどの諸費用:3万円 着手金:36万3,000円(10カ所以下または借金総額500万円未満)、41万8,000円(11カ所以上または借金総額500万円以上) 【自己破産(少額管財事件)】 通信費および申し立てなどの諸費用:3万円 着手金:41万8,000円(10カ所以下または借金総額500万円未満)、47万3,000円(11カ所以上または借金総額500万円以上) ※出張する場合、出張旅費・交通費が別途発生 【過払い金返還請求(残債務のない場合)】 |

| 分割払い | 〇 |

| 対応時間 | 平日10:00〜19:00(フリーダイヤルは9:00~21:00、土日祝日も対応)※債務整理の相談受付は24h |

| 対応エリア/拠点 | 全国/東京・横浜・大阪 |

| 住所 | 〒103-0027 東京都中央区日本橋3-9-1 日本橋三丁目スクエア12階 |

弁護士法人ライズ綜合法律事務所は東京、神奈川、大阪の3カ所に事務所があり、全国から法律相談を受け付けている弁護士事務所です。

債務整理をはじめ、離婚問題や交通事故、B型肝炎給付金請求など、さまざまな問題を取り扱っています。

弁護士法人ライズ綜合法律事務所は「包み込むような優しさ」で接することをモットーとしています。

身近で相談しやすい弁護士事務所を目指しているので、初めての方でも安心して悩みを話すことができるでしょう。

相談は何度でも無料で、手続きの費用の支払いは分割払いに対応しています。

相談者の経済状況を考慮した対応をしてくれるので、安心して依頼できますよ。

フリーダイヤルでは9:00~21:00で相談を受け付けているので、気軽に相談してみましょう。

おすすめ2 グリーン司法書士法人

| 相談料 | 初回無料 |

|---|---|

| 問い合わせ先 | フォームでの問い合わせは24h対応 |

| 費用 | 【任意整理】 着手金:0円 基本料金:1社につき2万1,780円〜 過払い金返還成功報酬:回収額の22%(裁判なし)、回収額の28%(裁判あり) 【民事再生(個人再生)】 着手金:0円 基本料金:33万円~(2社以降1社につき+22,000円) 住宅ローン特例計画案付:5万5,000円 【自己破産(同時廃止事件)】 着手金:0円 基本料金:26万4,000円(2社以降1社につき+20,900円) 管財事件加算:16万5,000円 【過払い金返還請求】 着手金:0円 基本料金:1社につき2万1,780円 返還成功報酬:回収額の22%(裁判なし)、回収額の28%(裁判あり) |

| 分割払い | 〇 |

| 対応時間 | 平日9:00〜20:00、土日祝10:00〜17:00※債務整理の相談受付は24hh |

| 対応エリア/拠点 | 全国/東京・大阪 |

| 住所 | <東京事務所> 〒163-0512 東京都新宿区西新宿1丁目26番2号 新宿野村ビル12階 <大阪事務所> |

| 備考 | <東京事務所> 東京司法書士会 常駐特定社員 司法書士山田 愼一(簡裁訴訟代理認定番号 第512206号) <大阪事務所> |

グリーン司法書士法人は大阪と東京の2拠点にオフィスを持つ司法書士法人です。

行政書士法人も兼業しており、不動産や相続などの登記から債権回収、債務整理など幅広い法律案件に対応しています。

債務整理においてはこれまでに累計7,086件の実績があり、家計の聞き取りを行って借金問題の根本的な解決を図ってくれます。(2022年10月4日時点)

土日・夜間や即日での対応も可能なので、平日の営業時間内に相談が難しいという方でもすぐに対応してもらえます。

公式サイトから24時間、問い合わせできますよ。

オンライン相談ができるため、対面での接触を避けて手続きを進めたい方にもおすすめですよ。

相談料は無料であり、着手金もかからないので、初期費用を心配することなく依頼できるのも魅力です。

各種手続きの料金が明示されているほか、依頼者の予算に合わせてサポート内容を提案してくれる点も安心だといえるでしょう。

たとえば戸籍謄本をはじめとする必要書類を利用者自身が集めるなど、一部のサービスを減らして本当に必要な手続きのみを依頼し、料金を抑えることも可能※1です。

料金は分割払いできるため、今は手持ちに不安があるという方でも親身に対応してもらえますよ。

なお「借金返済ノウハウ」という司法書士業界で最大級のWebメディアを運営しているため、借金問題にお悩みの方はチェックしてみると良いでしょう。

信頼できる司法書士を探しているという方や、専門家にじっくり丁寧に相談に乗って欲しいという方はグリーン司法書士法人の無料相談を利用するのがおすすめです。

※2相談内容は司法書士法の範囲に限ります。1社140万円を超える額の債務整理の代理人にはなれません。

おすすめ3 司法書士法人赤瀬事務所

| 相談料 | 初回無料(出張費が発生する可能性がある) |

|---|---|

| 問い合わせ先 | 06-6315-0204(受付時間は平日9:00~18:00) |

| 費用(税込) | 【任意整理】 着手金:借入先1カ所につき2万2,500円(税込) 成功報酬金:無料 基本報酬:基本無料 減額報酬:減額分の11%~ ※民事再生および自己破産の費用は要問い合わせ 【過払い金返還請求】 |

| 分割払い | 非公開 |

| 対応時間 | 平日9:00〜18:00(時間外対応可能・要予約)※債務整理の相談受付は24h |

| 対応エリア/拠点 | 全国/大阪 |

| 住所 | 〒530-0047 大阪府大阪市北区西天満2-6-8 堂島ビルヂング416号室 |

司法書士法人赤瀬事務所は大阪に事務所があり、全国の法律問題を扱っている司法書士事務所です。

豊富な実績を持つ司法書士が在籍しており、債務整理はもちろん不動産登記や相続などの問題も得意としています。

代表の赤瀬丈晴司法書士は行政書士と土地家屋調査士の資格を所有しており、不動産関連の案件も得意としています。

活に困窮していて住宅に関する悩みを抱えている方は、同時に相談できますよ。

なお事前に予約をしておけば営業時間外でも対応してくれます。

費用が別途発生しますが出張相談にも対応しているので忙しい方や遠方に住んでいる方などにもおすすめです。

おすすめ4 弁護士法人サンク総合法律事務所

| 相談料 | 無料 |

|---|---|

| 問い合わせ先 | 0120-281-739 |

| 費用(税込) | 【任意整理】 着手金:借入先1カ所につき5万5,000円〜 解決報酬:借入先1カ所につき1万1,000円〜 減額報酬:減額分の11% ※民事再生および自己破産の費用は要問い合わせ 【過払い金返還請求】 |

| 分割払い | 〇 |

| 対応時間 | 平日9:30〜18:30(応相談)※債務整理の相談受付は24h |

| 対応エリア/拠点 | 全国/東京 |

| 住所 | 〒104-0032 東京都中央区八丁堀4-2-2 UUR京橋イーストビル2階 |

弁護士法人サンク総合法律事務所(旧樋口総合法律事務所)は東京都中央区に事務所を構え、全国の法律問題を扱っている弁護士事務所です。

債務整理や不動産取引、離婚、相続、企業の倒産処理、貸金問題など幅広い法律問題に対応しています。

アットホームな雰囲気があり親身に対応してくれるので、初めての方でも相談しやすい事務所といえるでしょう。

月の相談件数は600件以上も寄せられており、実績も豊富です。

なお債務整理の依頼費用や着手金の分割払いに対応しているので、金銭面が心配な方にもおすすめです。

電話での相談は随時受け付けているので、気軽に問い合わせてみましょう。

おすすめ5 司法書士法人みつ葉グループ

| 相談料 | 無料 |

|---|---|

| 問い合わせ先 | 受付時間は0120-739-002(平日10:00~19:00) |

| 費用(税込) | 【任意整理】 基本報酬:借入先1カ所につき1万1,000円~ 【民事再生(個人再生)】 着手金:0円 基本報酬:33万円~ 【自己破産】 着手金:0円 基本報酬:33万円~ 【過払い金返還請求】 過払い金返還報酬:過払い金回収額の22% |

| 分割払い | 〇 |

| 対応時間 | 9:00〜18:00(土日祝日、年末年始を除く)※債務整理の相談受付は24h |

| 対応エリア/拠点 | 全国/東京、横浜、札幌、大阪、広島、福岡、那覇 |

| 住所 | 〒105-0001 東京都港区虎ノ門5-12-11 NCOメトロ神谷町4階・5階(総合受付4階) |

司法書士法人みつ葉グループは東京、札幌、横浜、大阪、広島、福岡、那覇の7カ所に事務所を構え、全国の法律問題に対応している大手の司法書士法人です。

不動産登記申請代行や商業登記代行、相続放棄、相続登記などの案件を扱っており、債務整理も得意としています。

専属チームが設けられている点が特徴で、在籍している司法書士は案件に特化した知識・経験が豊富です。

また司法書士法人みつ葉グループは行政書士法人や土地家屋調査士法人なども運営しているので、それぞれの分野の専門家と連携して案件に取り組んでくれます。

なお個人情報を知られたくない方のために匿名での相談も受け付けています。

相談や過払い金の調査は無料なので、気軽に問い合わせてみましょう。

おすすめ6 弁護士法人ユア・エース

| 相談料 | 無料 |

|---|---|

| 問い合わせ先 | 0120-951-408(受付時間は平日9:00〜18:00) |

| 費用(税込) | 【任意整理】 着手金:借入先1カ所につき5万5,000円~ 解決報酬:1万1,000円~ 減額報酬:減額分の11% 【民事再生(個人再生)】 着手金:22万円〜(住宅ローンありの場合は33万円〜) 報酬金:33万円〜 【自己破産】 着手金:22万円〜 報酬金:33万円〜 【過払い金返還請求】 過払い金返還報酬:過払い金回収額の22% ※訴訟の場合は、過払い金回収額の27.5% |

| 分割払い | 〇 |

| 対応時間 | 平日9:00〜18:00(債務整理専用のフリーダイヤル、問い合わせフォームは24時間・365日受付) |

| 対応エリア/拠点 | 全国/東京・福岡 |

| 住所 | 〒103-0012 東京都中央区日本橋堀留町2-3-14 堀留THビル10階 |

弁護士法人ユア・エース(旧弁護士法人天音総合法律事務所)は東京に本社を置き、福岡にも支店がある弁護士事務所です。

全国からの案件に対応しており、在籍している弁護士はその問題に特化した知識と経験を持っています。

累計17万件もの相談が寄せられているので人気の高さがうかがえます。

また案件ごとに専属チームが設けられ、連携力を活かして迅速に対応してくれるので、スピーディーに手続きしたい方にもおすすめです。

代表の正木絢生弁護士がメディアの出演実績が豊富なのも安心感がありますよね。

9:00〜18:00であれば無料で電話相談ができるので気軽に問い合わせてみましょう。

おすすめ7 弁護士法人つちぐり法律事務所

| 相談料 | 債務整理専用の電話窓口であれば無料 |

|---|---|

| 問い合わせ先 | 03-6635-1922(受付時間は平日9:00~19:00) |

| 費用(税込) | 【任意整理】 着手金:5万5,000円〜 報酬:1万1,000円〜 減額報酬:減額分の11% 【民事再生(個人再生)】 着手金:33万円〜 報酬金:22万円〜(住宅ローンありの場合は33万円〜) 【自己破産】 着手金:33万円〜 報酬金:22万円〜 【過払い金返還請求】 着手金:0円 報酬:2万2,000円 過払い金返還報酬:過払い金回収額の22% ※訴訟の場合は、過払い金回収額の27.5% |

| 分割払い | 非公開 |

| 対応時間 | 平日9:00〜19:00※債務整理の相談受付は24h |

| 対応エリア/拠点 | 非公開/東京 |

| 住所 | 〒160-0004 東京都新宿区四谷4-7-5 白川ビル4階 |

弁護士法人つちぐり法律事務所は東京都新宿区に事務所を置き、全国からの法律問題に対応している弁護士事務所です。

借金問題をはじめ、離婚、遺言、相続、交通事故、環境問題、労働問題など幅広い案件に対応しています。

相談者に寄り添った対応が特徴で、一人ひとりの問題に真摯(しんし)に向き合ってくれます。

また代表の福島晃弁護士は20年以上のキャリアがあり、「市民のための弁護士」として長年尽力しているので安心して依頼できますよ。

立地は東京メトロ(丸ノ内線)四谷三丁目駅から徒歩5分、新宿御苑前駅から徒歩7分と、駅からアクセスしやすい場所にあります。

無料の電話窓口で24時間、相談を受け付けているので気軽に問い合わせてみましょう。

おすすめ8 弁護士法人イージス法律事務所

| 相談料 | 初回無料 |

|---|---|

| 問い合わせ先 | 03-3289-1055(受付時間は平日9:00~19:00) |

| 費用(税込) | 【任意整理】 着手金:借入先1カ所につき4万4,000円~ 報酬:1万1,000円~ 減額報酬:減額分の11% 【民事再生(個人再生)】 着手金:33万円〜 報酬:22万円(住宅ローンありの場合は33万円) 【自己破産】 着手金:33万円〜 報酬:22万円(同時廃止事件)、33万円(管財事件) 【過払い金返還請求】 着手金:4万4,000円 基本報酬:借入先1カ所あたり2万2,000円 過払い金返還報酬:過払い金回収額の22% ※訴訟の場合は過払い金回収額の27.5% |

| 分割払い | 着手金の場合相談可能 |

| 対応時間 | 平日9:00〜19:00(土日・祝祭日を除く)※債務整理の相談受付は24h |

| 対応エリア/拠点 | 全国/東京 |

| 住所 | 〒104-0061 東京都 中央区銀座6-2-1 Daiwa銀座ビル3F |

弁護士法人イージス法律事務所は東京都中央区に事務所があり、全国の借金問題を扱っている弁護士事務所です。

他にも離婚、相続、交通事故、不動産などの案件を扱っていますが、債務整理に関する情報サイトを運営しており、借金問題に注力しています。

依頼者ごとの担当制を設けており、問題解決に向けて専属の担当者がしっかりサポートしてくれます。

また公式サイトで費用が詳しく明記されているので、安心して依頼できますよ。

状況によって着手金の分割払いや後払いに対応してくれる可能性があるので、まずは相談してみましょう。

9:00~19:00であれば電話での問い合わせを受け付けています。

おすすめ9 弁護士法人・響

| 相談料 | 無料 |

|---|---|

| 問い合わせ先 | 0120-205-376 |

| 費用(税込) | 【任意整理】 着手金:5万5,000円~ 解決報酬:1万1,000円~ 減額報酬:減額分の11% 【民事再生(個人再生)】 着手金:33万円〜 報酬金:22万円〜(住宅ローンありの場合は33万円〜) 【自己破産】 着手金:33万円〜 報酬金:22万円〜 【過払い金返還請求】 解決報酬:2万2,000円 過払報酬:過払い金回収額の22% ※訴訟の場合は、過払い金回収額の27.5% |

| 分割払い | 〇 |

| 対応時間 | 平日9:00〜18:00(祝日・年末年始を除く)※債務整理の相談受付は24h |

| 対応エリア/拠点 | 全国/東京(3拠点)、大阪、福岡、沖縄 |

| 住所 | 〒169-0074 東京都新宿区北新宿2-21-1 新宿フロントタワー14階 |

弁護士法人・響は都内3カ所と大阪、福岡、沖縄に事務所を置き、全国からの法律問題を扱っている弁護士事務所です。

税理士法人や社労士法人、行政書士法人、調査会社などを運営している響グループの弁護士法人であり、状況に応じて各分野の専門家との連携が可能です。

なお基本的には専任の弁護士とスタッフが対応してくれますよ。

またメディアの出演実績が多い点も特徴であり、安心して依頼できるでしょう。

分割払いが可能であり、状況に応じて支払い方法を変更できる点も魅力といえますね。

24時間365日いつでも電話相談を受け付けているので、気になる方は問い合わせてみましょう。

おすすめ10 ベリーベスト法律事務所

| 相談料 | 無料 |

|---|---|

| 問い合わせ先 | 0120-170-316(24時間受付) |

| 費用(税込) | 【任意整理】 解決報酬:借入先1カ所につき2万2,000円~ 成功報酬:減額分の11% 事務手数料:1案件につき4万4,000円 【民事再生(個人再生)】 基本報酬:49万5,000円 (住宅ローンありの場合は60万5,000円) 成功報酬:0円 事務手数料:4万4,000円 【自己破産】 基本報酬: 38万5,000円(同時廃止事件) 49万5,000円(管財事件) 成功報酬:0円 事務手数料:4万4,000円 【過払い金返還請求】 費用は任意整理に準じる。(原則として回収した過払い金から充当) |

| 分割払い | 〇 |

| 対応時間 | 平日9:30〜21:00/土日・祝9:00〜18:00※債務整理の相談受付は24h |

| 対応エリア/拠点 | 全国/国内61拠点、海外2拠点(2022年7月現在) |

| 住所 | 〒106-0032 東京都港区六本木一丁目8番7号 MFPR六本木麻布台ビル11階 |

ベリーベスト法律事務所は国内61カ所、海外2カ所に事務所を構え、全国の法律問題を取り扱っている大規模な弁護士事務所です。

借金問題をはじめとし交通事故、離婚、労働問題、遺言、相続などさまざまな案件に対応しています。

債務整理に関しては28万9,217件以上(集計期間:2011年2月~2021年12月末まで)の相談が寄せられており、豊富な実績が魅力といえます。

運営元のベリーベストグループには税理士や社会保険労務士、司法書士、行政書士なども在籍しており、案件によっては各分野の専門家と連携して問題を解決します。

また専門性の高い知識を持った弁護士が多く在籍し、案件ごとに専門チームが設けられるため迅速な問題解決が期待できます。

なお分割払いや後払いに対応しているので、一括払いが難しい方や金銭面が心配な方は相談してみましょう。

おすすめ11 司法書士法人みどり法務事務所

| 相談料 | 無料 |

|---|---|

| 問い合わせ先 | 0120-837-032(受付時間は9:00~19:00) |

| 費用(税込) | 【任意整理】 要問い合わせ 【民事再生(個人再生)】 着手金:11万円 その他費用:要問い合わせ 【自己破産】 着手金:11万円 その他費用:要問い合わせ 【過払い金返還請求】 |

| 分割払い | 非公開 |

| 対応時間 | 9:00〜19:00(土日・祝日も対応)※債務整理の相談受付は24h |

| 対応エリア/拠点 | 全国/東京、札幌、名古屋、高知、松山、岡山、広島、熊本 |

| 住所 | 〒102-0074 東京都千代田区九段南2-2-3 九段プラザビル8F |

司法書士法人みどり法務事務所は東京、札幌、名古屋、高知、松山、岡山、広島、熊本の8カ所に事務所を構え、全国の借金問題に対応している司法書士事務所です。

債務整理はもちろん、過払い金の返還請求を得意としており、年間で約6,000件もの相談が寄せられています。

司法書士法人みどり法務事務所では、過払い金が発生しているかどうかを無料で調査してくれます。

過払い金の回収額は累計約90億5,000万円と実績が豊富です。

また無料で出張相談に対応しているので、来所が難しい方にもおすすめですよ。

債務整理や過払い金返還請求の相談も無料なので、気軽に問い合わせてみましょう。

5.借金を返せないときにやってはいけないこと

借金の返済に追われていると、焦って誤った判断をしてしまわないか不安に思う方もいらっしゃるでしょう。

適切ではない方法で借金問題を対処すると、トラブルを引き起こしてしまう恐れがあります。

さらに生活が困窮してしまったり、精神的な負担が大きくなったりしないように、やってはいけない借金問題の対処法を確認しておきましょう。

具体的には以下のような対処をしないことが重要です。

- (1)借入先を増やす

- (2)闇金で借り入れる

- (3)借金を返さないまま放置する

- (4)クレジットカードの現金化

5-1.借入先を増やす

借金の返済が苦しい場合でも、借入先を増やすことは避けましょう。

借金を返すために、別の金融機関や貸金業者からの新たな借り入れを考えている方がいらっしゃるかもしれません。

このように返済のために別の業者から借り入れすることを「自転車操業」といい、状況を悪化させてしまう行為の一つです。

自転車操業をすると借金を繰り返すことになるので、返済の完了が困難になるだけでなく、返済総額が膨らんでしまう可能性があります。

また他社から新たに借り入れて解決しようとした場合、一社のみで返済額すべてを調達できる場合もありますが、複数社からの借り入れが必要になるケースもあります。

「多重債務」の状態に陥る危険性もあるので注意しましょう。

5-2.闇金で借り入れる

借金返済のために、闇金業者で借り入れすることは絶対にやめましょう。

他の金融機関や貸金業者の審査に通らなかったり、総量規制により借り入れができなかったりする場合などに闇金業者の利用を考える方もいるかもしれません。

しかし闇金では法外な利息で貸し付けを行なっているため、最終的に返済できないほど債務が膨らんでしまう可能性があります。

また闇金業者は利息によって利益を得ることを目的としているので、理由をつけて完済させてもらえない恐れもあるのです。

その他にも以下のようなトラブルに巻き込まれるリスクがあるため注意しましょう。

- ・執拗に取り立てられる

- ・返済の代わりに犯罪行為に加担することをもちかけられる など

既に闇金で借り入れてしまっている場合には、すぐ弁護士や司法書士に相談しましょう。

なお民事不介入の原則により、事件性がない限り警察は闇金業社とのトラブルを対処できません。

5-3.借金を返さないまま放置する

借金を返せないからといって、そのまま放置しないようにしましょう。

何も対応しないまま滞納が続くと、遅延損害金が膨らみ借金総額が増えてしまうので迅速に対処する必要があります。

また遅延期間が過ぎると信用情報機関に滞納した事故情報が登録されたり、財産が差し押さえられたりと段階ごとに措置がとられます。

借金を返せる見込みがない場合にはできるだけ早めに対処することが重要といえますよ。

なお返済方法や期限を変更すれば支払えるという方は、借入先に相談してみましょう。

5-4.クレジットカードの現金化

お金を工面するために、「クレジットカードの現金化」は行わないようにしましょう。

クレジットカードで購入した商品やサービスの所有権は、支払いが完了するまでカード会社に留保されています。

そのため多くのカード会社でクレジットカードの現金化は禁止されています。

禁止行為をした事実を知られると、クレジットカードの利用停止や強制解約などの措置がとられる恐れがあります。

6.借金を返せない場合によくある疑問

借金の返済が難しい方のなかで、このような疑問を抱いている方もいらっしゃるでしょう。

本章では借金を返せない場合によくある以下の三つの疑問にお答えします。

Q1.個人間の借金が返せない場合はどうすればいい?

このように家族や友人などの身近な人からの借金を返済できず、困っている方もいらっしゃるでしょう。

個人間の借金が返せない場合に行える対処は以下の通りです。

- (1)毎月の収支を見直す

- (2)貸主と話し合う

- (3)債務整理をする

まずは毎月の収支を見直し、月々いくらなら返済できるのかを明らかにしましょう。

次に借金の減免や返済方法の変更などについて、貸主と交渉します。

話し合いで解決しない場合には、弁護士や司法書士に債務整理を依頼しましょう。

Q2.無職で借金を返せない場合はどうなる?

無職の方の場合、返済能力があるかどうかで対処法が異なります。

現在収入がなくても仕事に就く予定があり、安定した収入が見込める方であれば、まずは任意整理か民事再生(個人再生)を検討するのがおすすめです。

家族からの援助を受けられる場合にも、同様の手続きを検討しましょう。

手続き後の借金を完済できる見込みがあれば、借入先が交渉に応じてくれる可能性がありますよ。

一方、収入がなく今後も得る見込みがない場合には自己破産を検討しましょう。

自己破産の手続きに職業や収入などの条件はなく、以下の条件を満たせば無職の方や生活保護を受けている方でも行えますよ。

- ・支払い不能である

- ・破産法252条の免責不許可事由に該当しない

- ・破産法30条の破産障害事由に該当しない

Q3.債務整理をしたくても費用が払えない場合は?

このように債務整理をしたくても、費用を捻出できないという方もいらっしゃるでしょう。

しかし、まとまったお金がなくても債務整理は可能です。

依頼者の状況に応じて債務整理の費用の分割払いや後払いに対応してくれる柔軟な弁護士·司法書士事務所もありますよ。

分割払いや後払いが可能な弁護士司法書士事務所は、4.借金問題の相談におすすめの弁護士・司法書士事務所11選で紹介しています。

法律の専門家に気軽に悩みを相談してみましょう。

なお債務整理の最中は借金の返済が止まるため、その間に費用を貯めるのも一つの手ですよ。

また「法テラス」を利用して費用を立て替えてもらうという選択肢もあります。

ただし法テラスで費用を立て替えてもらうには、以下の条件を全て満たさなければなりません。

- (1)収入などが一定額以下であること

- (2)勝訴の見込みがないとはいえないこと

- (3)民事法律扶助の趣旨に適すること

なお相談する際にも(1)と(3)の条件を満たす必要があります。

7.まとめ

借金を返さず放置すると、信用情報機関に登録されクレジットカードの利用や新たな借り入れができなくなったり、給与や預貯金などの財産が差し押さえられたりして生活に大きな影響がでてしまいます。

場合によっては、家族や職場など周りの人に迷惑がかかってしまうことも考えられるため注意が必要です。

借金を返せない状況であれば、迅速に適切な対処を行い借金問題を解決することが重要ですよ。

支払い期日や支払い方法を変更すれば返済できるという方は、借入先に事情を相談しましょう。

返済が難しいという方は、債務整理をしたり、周りの人に協力を仰いだり、おまとめローンを活用したりして解決する必要があります。

債務整理なら法律に基づいて借金を減額・免除でき、手続き中の債務の支払いや取り立て行為を止めることも可能なので、返済の負担を大きく軽減できますよ。

| 弁護士・司法書士事務所名 | 相談料 | 特徴 |

|---|---|---|

| 弁護士法人ライズ綜合法律事務所 | 無料 | 約5万件の債務整理の解決実績あり!経験豊富な弁護士が親身に対応 | グリーン司法書士法人 | 無料 | 即日・土日・夜間の対応も可能!すぐに相談したい方におすすめ |

| 司法書士法人みどり法務事務所 | 無料 | 過払い金の回収額は累計90億円以上!140万円までの債務整理におすすめ |