ファクタリングで資金を調達したいと考えていて、審査について気になる方もいらっしゃるでしょう。

売掛債権を売却して最短即日に資金を調達できるファクタリングは、資金繰りの改善にとても有効な方法です。

利用に当たり審査が行われますが、融資やローンなどの別の資金調達方法とは審査基準が大きく異なります。

そのため、あらかじめファクタリングの審査について確認しておくことでより通過しやすくできるといえるでしょう。

そこで本記事では、ファクタリングの審査基準や審査に落ちる理由、審査に通るコツなどについて詳しく解説します。

【審査が柔軟なファクタリングサービスおすすめ5選】

| サービス名 | 入金スピード | 手数料 | 特徴 |

|---|---|---|---|

|

最短10分 | 10% |

業界トップクラスのスピード対応が魅力!完全オンライン&必要書類が少なく手続きが簡単 >>公式サイトはこちら |

|

最短2時間(審査は40分程度) | 1%〜 |

業界最安水準!完全オンライン対応&取引金額の上限・下限なし >>公式サイトはこちら |

|

最短即日 | 2%〜 | 最短5分で買い取り金額の提示が可能!東京・大阪・福岡近郊にお住まいの方におすすめ >>公式サイトはこちら |

|

最短2時間(審査は最短30分) | 2〜12%程度 |

最短30分でスピード審査!オンライン・対面どちらでも取引可能 >>公式サイトはこちら |

|

最短3時間(審査は最短30分) | 1.5%〜 | 一般社団法人が非営利で運営!低コスト&完全オンラインで対応 >>公式サイトはこちら |

福留 正明

1.ファクタリングの審査は通りにくい?

このようにファクタリングは審査が厳しく、申し込んでも利用できないのではと不安に感じる方もいらっしゃるでしょう。

しかし決して、ファクタリングは審査通過が難しいサービスではありません。

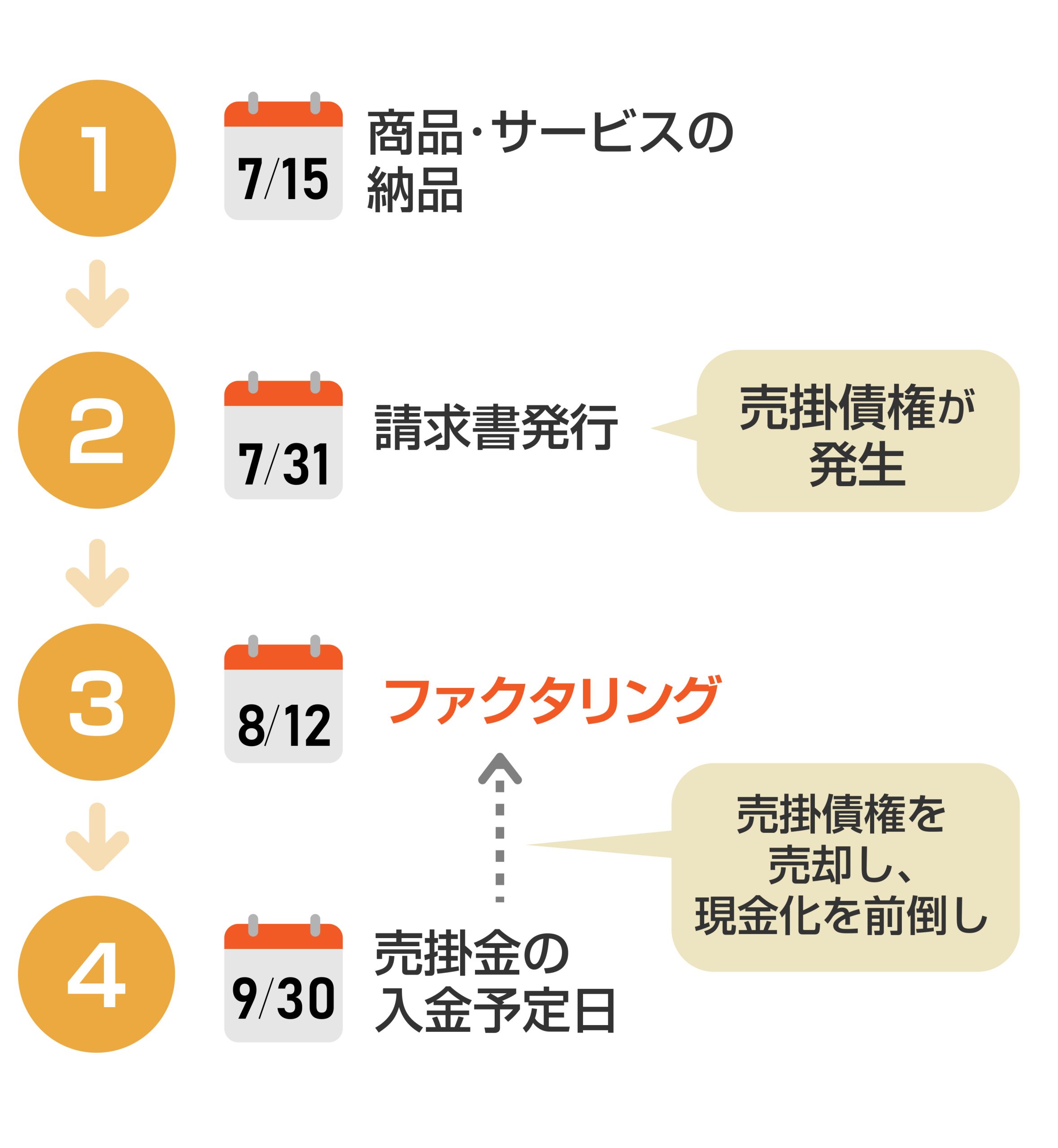

ファクタリングとは、そもそも「売掛債権」を業者に手数料を支払って譲渡することで、後払いで支払われる代金を本来よりも早く受け取ることができる方法です。

例えば月末締め・翌々月末支払いという取引の場合、7月中に納品した分の売掛金が入金されるのは9月30日です。

しかしファクタリングを利用すれば、以下の図のように9月30日よりも前に資金を調達することが可能です。

【ファクタリングにより売掛金の現金化が前倒しになる仕組み】

ファクタリングはお金を借りるわけではないので、申込者の信用情報が問われる融資と比べても審査のハードルは高くありません。

財務状況などが厳しく審査されるといったこともなく、担保・保証人が不要ですよ。

2.ファクタリングの審査基準

このようにファクタリングの審査基準が詳しく知りたいという方もいらっしゃるでしょう。

簡単にいうとファクタリングの審査では、業者が買い取った「売掛債権の代金を回収できるかどうか」で利用の可否が決定されます。

業者が売掛債権を買い取ってもその代金が未払いになれば、損害をこうむるためです。

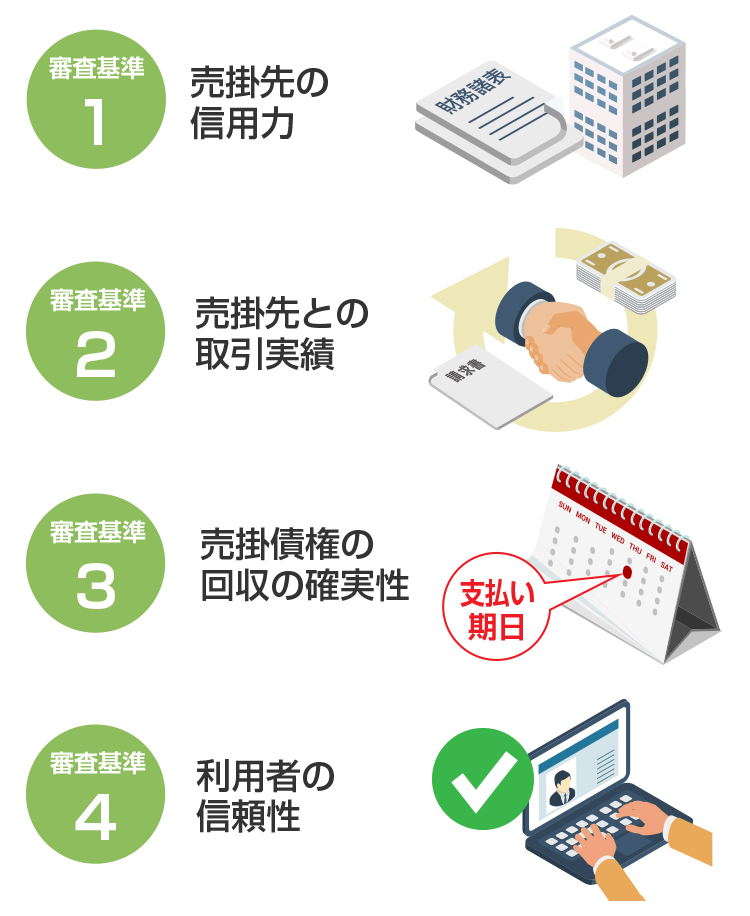

具体的には、主に以下の4点を基準に判断されますよ。

【ファクタリングの審査基準】

(1)売掛先の信用力

ファクタリングで審査される重要なポイントとして、まずは売掛先の信用力が挙げられます。

ファクタリング業者は、買い取った売掛債権の売掛金を回収できなければ損失が生じてしまうため、きちんと支払ってくれる売掛先かどうかを確認します。

そのため売掛先の経営状況や財務状況が悪い場合は、支払い能力や信用力が低いと判断され、ファクタリングの利用を断られる恐れがあります。

(2)売掛先との取引実績

ファクタリングでは利用者と売掛先の取引実績の有無や履歴も審査の対象です。

これまで問題なく取引を行ってきた実績があれば、売掛金をきちんと回収できる可能性の高い売掛債権だということを確認できるためです。

ファクタリング業者は利用者と売掛先が結託して架空の売掛金をつくり、業者から資金を騙しとろうとする行為を防ごうとしています。

そのため売掛先との取引実績がない、単発の取引しかないといった場合には、詳しくヒアリングが行われたり、利用を断られたりする可能性

もありますよ。

売掛先と継続的な取引があるかを確認するために、取引に使用している銀行口座の履歴の提出が求められることが一般的です。

(3)売掛債権の回収の確実性

売掛金を回収できる確率が高い売掛債権かどうかが、ファクタリングの大きな審査基準です。

売掛金を回収できる売掛債権かどうかはさまざまな要素から判断されますが、債権の「支払い期日」までの期間は非常に重要なポイントです。

この支払い期日までの期間が短いほど、売掛金を回収できる可能性が高いと見なされます。

対して支払い期日までの期間が長い売掛債権は、期日までに売掛先の経営状況が悪化するなどの理由で貸し倒れになるリスクが高いと判断されるため、審査に通りにくい傾向にありますよ。

(4)利用者の信頼性

ファクタリングの主な審査対象は売掛先ですが、利用者の信頼性が全く問われないわけではありません。

これは利用者が架空債権の売却や、売掛債権の「二重譲渡」といった詐欺行為をしていないかを確かめる必要があるためです。

例えば利用者の身元が不確かであったり、過去に大きな過失があったりする場合はファクタリングの利用を断られる恐れがあります。

他にも以下に該当する場合は利用者の信頼度が低いと判断され、審査に通過できない可能性があります。

- ・悪い噂がある

- ・態度が横柄、不誠実

- ・遵守意識が低い など

3.ファクタリングで審査落ちする3つの理由

このようにファクタリングの審査に落ちた方や、通るか不安な方などは、審査落ちする理由について気になるかもしれませんね。

ファクタリングで審査落ちする原因は、大きく分けて以下の三つがあります。

- 理由1 売掛先に問題がある

- 理由2 売掛債権に問題がある

- 理由3 利用者に問題がある

理由1 売掛先に問題がある

審査落ちする際に考えられる理由としては、まず売掛先に問題があることです。

以下のような特徴がある売掛先の場合は、審査に落ちる可能性が高いといえます。

- ・経営難である

- ・財務状況が悪化している

- ・ペーパーカンパニーの疑いがある

- ・個人事業主である など

売掛先の経営や財務状況が良くない場合は倒産するリスクが高く、審査に通りにくいといえます。

過去に金融事故を起こしている売掛先の債権も買い取りを断られる可能性がありますよ。

また法人登記はされていても事業活動の実態がない「ペーパーカンパニー」と疑われる場合にも、審査に通らない可能性が高いといえます。

なお売掛先が個人事業主の場合、法人の売掛先よりも社会的信用度が低いと見られる傾向にあります。

利用者自身が個人事業主の場合は問題ありませんが、売掛先が個人の場合は利用自体できないサービスも多くあるので注意しましょう。

理由2 売掛債権に問題がある

売掛先自体に問題はなくても、売掛債権に問題がある場合は審査落ちの原因となり得ます。

以下に該当する売掛債権は審査に通りにくいといえるでしょう。

- ・支払い期日までの期間が長い

- ・債権の性質に問題がある

- ・架空債権の疑いがある

- ・二重譲渡が懸念される

- ・額面の金額が低い

支払い期日までの期間が長い売掛債権は、期日前に売掛先が倒産して売掛金が未回収になるリスクが高いと判断されるため、審査通過に不利です。

また支払い期日を過ぎているなどの理由で、売掛金を回収できない「不良債権」は資産としての価値を失っているため、ファクタリングで現金化することは不可能です。

さらに架空債権や二重譲渡の疑いがある売掛債権もファクタリング業者にとってリスクがあると判断されるため、審査落ちの原因となり得ます。

架空債権や二重譲渡が発覚すると、詐欺罪や私文書偽造罪、横領罪などで告訴される恐れもあるため注意しましょう。

なおファクタリング業者はそれぞれ取引可能な売掛債権の金額を設定しているため、その範囲外の金額の売掛債権はそもそも審査に通りません。

理由3 利用者に問題がある

健全な売掛先や売掛債権であっても、利用者に問題があると審査に通過できないケースもあります。

利用者に以下の問題がある場合は、審査に落ちる可能性がありますよ。

- ・人柄や態度に問題がある

- ・社会的信用度が低い

- ・売掛先との取引実績がない・浅い など

利用者とファクタリング業者の間に信頼関係が築けない場合は、契約を成立できません。

必要書類に不備があっても再提出しなかったり、業者のスタッフに横柄や不誠実な態度で対応したりする利用者は審査に落ちやすいといえます。

また利用者が個人事業主やフリーランスなどの場合、法人に比べ社会的信用度が低い上、売掛先の企業も中小零細企業や個人事業主であるケースが少なくありません。

個人間の取引を行っている場合も売掛金の未回収リスクが高いと判断されるので、審査に落ちる恐れがあります。

なお取引履歴が少なかったり、利用者の事業規模にそぐわない金額の売掛債権を売却したりする場合は、架空の取引をでっち上げていると疑われる可能性もあります。

取引実績がない方、または浅い方は、起業・開業したてでも利用を受け付けている業者を選びましょう。

4.ファクタリングの審査に通過するコツ

せっかくファクタリングを申し込んでも、審査に落ちてしまうとかけた時間と手間が無駄になってしまいますよね。

審査に通りやすくしたりかかる時間を早くしたりするためにも、審査に通過するコツをあらかじめ確認しておくことが大事ですよ。

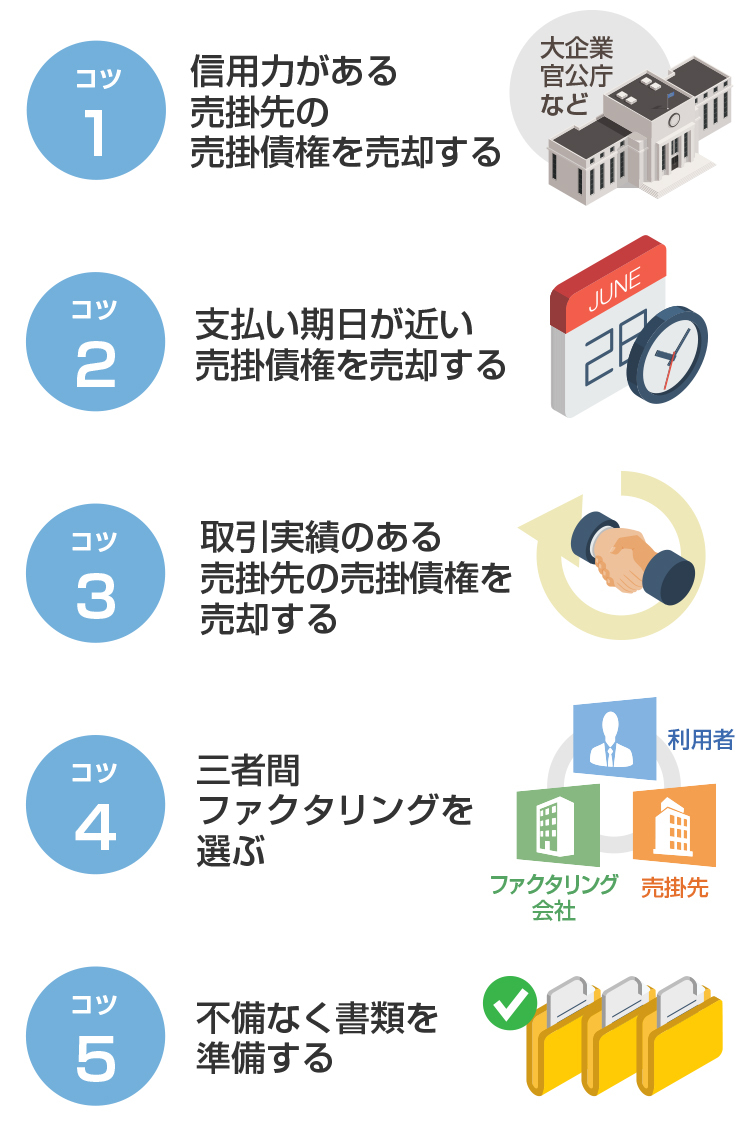

そこで、この章ではファクタリングの審査通過のコツを五つお伝えします。

【ファクタリングの審査に通過するコツ】

コツ1 信用力がある売掛先の売掛債権を売却する

審査に通過しやすいのは、信用力のある売掛先の売掛債権です。

審査に通過しやすくするには、より信用力の高い企業の売掛債権を現金化しましょう。

- ・大企業や有名な企業

- ・国や地方自治体

- ・継続的に取引している

- ・業績が好調である など

多くの人に知られている大企業、有名な企業や国、地方自治体は安定性があるため信用力が高い判断されます。

小規模で知名度が低くても、継続的に取引していたり業績が良かったりする売掛先の場合は、審査に通りやすいといえますよ。

コツ2 支払い期日が近い売掛債権を売却する

審査に通りやすくするには、支払い期日までの期間ができるだけ短い段階で売掛債権を売却しましょう。

支払い期日までのスパンが長い売掛債権は、売掛先が廃業したり倒産したりして代金が未払いになる可能性が高いため、買い取りに消極的な業者が多いといえます。

また支払いサイトが長いと、資金繰りがうまくいっていない売掛先だと認識されるケースもあります。

コツ3 取引実績のある売掛先の売掛債権を売却する

継続的な取引をしている売掛先の売掛債権を選んで申し込むと、審査に通る可能性が高いといえます。

ファクタリング業者は利用者と売掛先が結託して架空の売掛金をつくり、業者の資金を騙し取ることでこうむる損害を危惧しています。

過去に取引がなかったり、取引があっても継続的でなかったりする売掛先の場合は架空の取引の疑いを持たれやすく、審査が厳しくなるのが一般的です。

取引履歴が分かる銀行口座の通帳を用意しておくより審査に通過しやすくなりますよ。

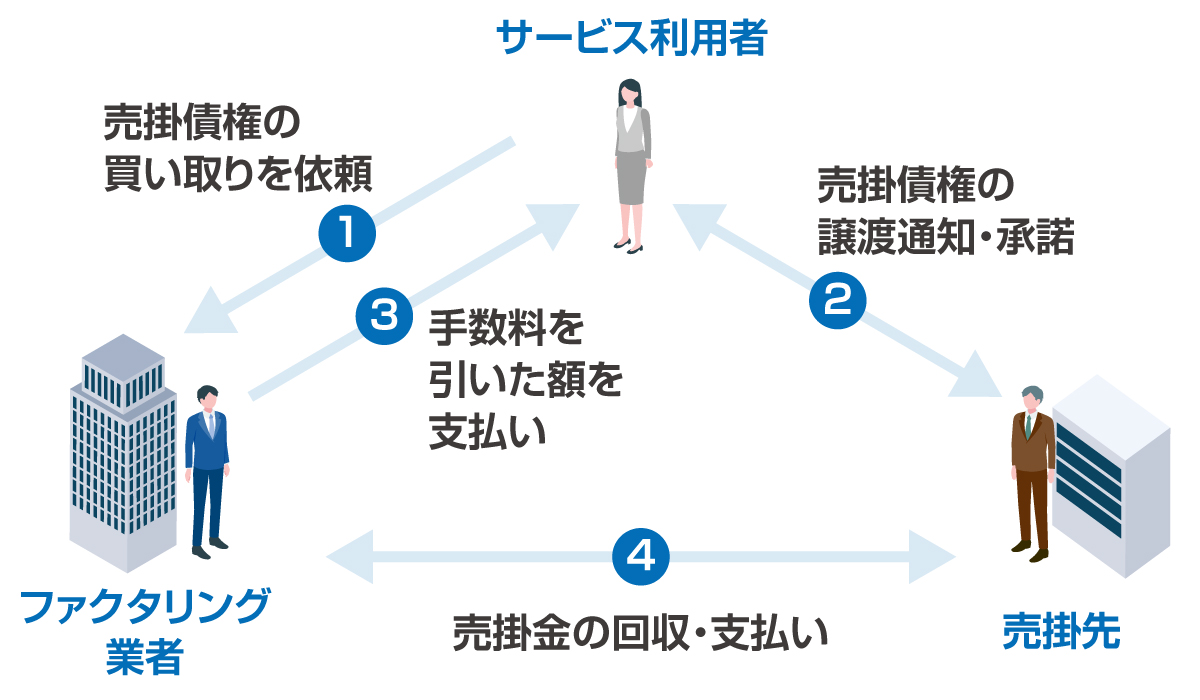

コツ4 三者間ファクタリングを選ぶ

ファクタリングの契約方法の一つである「三者間ファクタリング」を選ぶことでも審査に通りやすくなります。

三者間ファクタリングで契約を行った場合は、以下の図にあるようにファクタリング業者が直接、売掛先から売掛金を回収します。

【三者間ファクタリングの仕組み】

三者間ファクタリングは業者にとって売掛金が未回収になるリスクが低く、利用者にとって審査のハードルが低い方法なのです。

なおファクタリングの契約方式には三者間ファクタリングの他に「二者間ファクタリング」があります。

二者間ファクタリングでは業者が売掛債権の存在を提出書類でしか確認できないため、売掛金の未回収リスクが高く、厳しめに審査される傾向にあります。

コツ5 不備なく書類を準備する

ファクタリングの審査に通りやすくするには、提出書類を不備がないように準備することも重要です。

書類に記入漏れや記入ミスがあると業者が正確に審査を行うことができず、取引がスムーズに進まないためです。

状況によっては書類の内容について質問されることもあるので、その場合でもすぐに回答できるように準備しておきましょう。

なおファクタリングで提出を求められる書類は業者によって異なります。

【ファクタリング審査時の提出書類の例】

| 書類 | 確認される点 |

|---|---|

| 事業で使用している通帳またはコピー | 売掛先との継続的な取引の有無・頻度 |

| 売掛債権の存在を認識できる書類(発注書、請求書など) | 架空債権・不良債権でないか |

| 売掛先との基本契約書 | 売掛先との継続的な取引の有無 |

| 身分証明書(運転免許証、マイナンバーカードなど) | 申込者本人または代表者の身元 |

| 登記簿謄本(法人の場合) | 申し込んだ企業が実在するかどうか |

| 確定申告書・決算書 | 申込者・売掛先の事業規模や業績 |

| 印鑑証明書 | 契約書に押印する印鑑が実印であるか |

事前に各業者の公式サイトで必要書類を確認し、不足のないように提出しましょう。

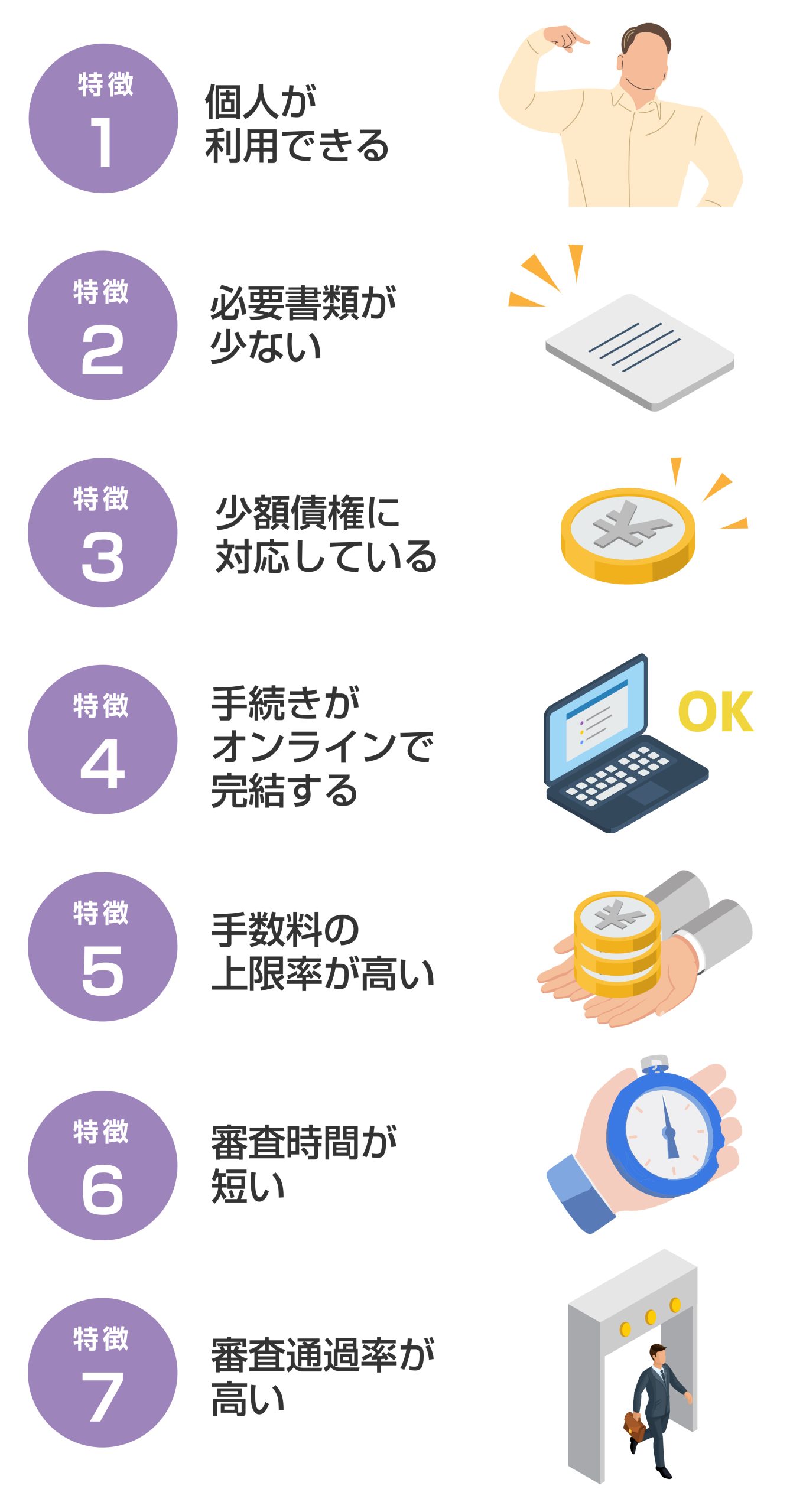

5.審査が柔軟なファクタリングサービスの特徴

厳密な審査よりも柔軟に対応することを重視しているサービスであれば、審査の通過しやすさを期待できますよね。

しかしファクタリングサービスは数が多いため、柔軟な審査を行う業者だけをピックアップするのは難しい作業です。

そこで本章では、柔軟な審査を期待できるファクタリングサービスの特徴を七つまとめました。

以下のような特徴があるサービスであれば、柔軟な審査を期待できます。

【審査が柔軟なファクタリングサービスの特徴】

特徴1 個人が利用できる

通常ファクタリングサービスごとに、利用対象とする業務形態が制限されています。

法人のみ利用を受け付けているサービスもあれば、個人の利用に特化しているサービスなどさまざまです。

特に個人事業主やフリーランスの利用に対応しているサービスの場合は、柔軟に審査してくれる可能性が高いといえますよ。

個人は法人より社会的信用度が低い、取り扱う債権の金額が少ないなどの理由で、ファクタリング業者にとってリスクが高い、利益が少ないと判断される傾向にあります。

そういった事情を踏まえた上で個人の利用を受け付けている業者は、利用者のニーズに応えて対応してくれる可能性が高いといえますよ。

特徴2 必要書類が少ない

必要書類が少ないファクタリングサービスもフレキシブルな審査を期待できます。

書類の数が多い場合は、あらゆる書類から細かく詳細に審査することを重視している業者だといえます。

対して、必要書類の数が少ないサービスは書類の情報だけでなく、申込者の状況などを考慮してくれる可能性がありますよ。

なお必要書類が少ないサービスといっても「売掛債権を証明する書類」と「取引を証明する通帳または通帳コピー」は最低限、求められることが一般的です。

特徴3 少額債権に対応している

少額の売掛債権の買い取りを行っているファクタリングサービスも柔軟に審査してくれる可能性あります。

少額債権の買い取りはファクタリング業者にとって利益が低いため、より金額の高い売掛債権が好まれる傾向にあります。

業者によっては少額債権の場合、買い取りを断ることもあるほどです。

そのため少額債権を買い取っている業者は、利益が低くても少額から資金を調達したいという利用者のニーズに対応している業者だといえるでしょう。

対応している売掛債権の金額は、各サービスの公式サイトに明記されていることが多いので、チェックしてみましょう。

特徴4 手続きがオンラインで完結する

手続きを全てオンラインで行えるファクタリングサービスは審査のハードルが低い傾向にあります。

ファクタリングサービスのなかには、申し込み・審査・契約・入金といった一連のやりとりを全てオンラインで行える「オンライン完結型」のサービスがあります。

対面で契約するサービスでは通常、書類の審査に加え面談での審査も実施され、厳密に査定が行われます。

一方、オンライン完結型のサービスでは面談がないことも多く、対面による確認作業がありません。

面談による確認が省略されている分、臨機応変に審査してもらえる可能性がありますよ。

特徴5 手数料の上限率が高い

手数料の上限が高く設定されているファクタリングサービスも柔軟な審査を期待できます。

厳しめに審査を行う業者であれば、売掛金をきちんと支払う売掛先なのか、そうでないのかを細かく確認できますが、審査を柔軟に行う業者はその選別の精度がやや劣ります。

そのため審査が柔軟な業者は損害をこうむるリスクが大きい分、手数料を高くすることで万一損失が生じた際に補てんするケースが多いといえるでしょう。

特徴6 審査時間が短い

対応がスピーディーなファクタリングサービスも柔軟に審査を行っている可能性が高いといえます。

ファクタリングの審査にかかる時間は早い業者で10分〜即日、遅くても1週間程度です。

審査がスピーディーな場合は、審査の手続きを簡略化して速さを実現している可能性が高いといえるでしょう。

そのため審査の通りやすさを重視する方には、入念な査定よりもスピードを重視する業者がおすすめです。

特徴7 審査通過率が高い

審査が柔軟なファクタリングサービスは、審査通過率が高いのも特徴の一つです。

高い審査通過率が開示されているということは、それだけ多くの利用を受け付けているということです。

審査通過率が高いサービスでは柔軟に審査しているため、「税金の滞納がある」などの理由で他のサービスの審査に落ちた方でも利用できる可能性が高いといえます。

審査通過率が95%前後であれば、審査に通りやすいといえますよ。

6.審査が柔軟なファクタリングサービス5選

ファクタリングサービスは数多くあるので、審査に通りやすいサービスを手っ取り早く知りたいという方もいらっしゃるでしょう。

そこで本章では柔軟な審査が特徴のファクタリングサービス五つ厳選してご紹介します。

【審査が柔軟なファクタリングサービス5選】

| サービス名 | 手数料 | 入金のスピード | 取引できる売掛債権の金額 | 取引形態 |

|---|---|---|---|---|

| ペイトナーファクタリング | 二者間:10% | 最短10分 | 1万~100万円(初回利用時は25万円まで) | ・オンライン |

| QuQuMo | 二者間:1%~ | 最短2時間(審査は40分程度) | 下限記載なし・上限なし | ・オンライン |

| ベストファクター | 二者間・三者間:2%〜 | 最短即日 | 30万~1億円(売掛先の規模・継続的な取引年数などを考慮して1億円以上の債権を買い取ることも可能) | ・対面 |

| ビートレーディング | 二者間:4~12%程度 三者間:2~9%程度 |

最短2時間(審査は最短30分) | 無制限(買い取り実績:1万~7億円) | ・オンライン ・対面 |

| 日本中小企業金融サポート機構 | 二者間・三者間:1.5%~ | 最短3時間(審査は最短30分) | 無制限 | ・オンライン ・対面 ・郵送 |

おすすめ1 ペイトナーファクタリング(旧yup先払い)

| 手数料 | 二者間:10% |

|---|---|

| 入金までのスピード | 最短10分(審査完了と同時に入金) |

| 取引できる売掛債権の金額 | 1万~100万円(初回利用時は25万円まで) |

| 取引形態 | オンライン |

| 契約方式 | 二者間ファクタリング |

| 対象の事業形態 | 法人、個人事業主、フリーランス など |

| 必要書類 | ・請求書 ・本人確認書類 ・入出金明細(直近3カ月程度) ※2回目以降の利用時には請求書のみの提出で良い |

| 運営会社 | ペイトナー株式会社 |

ペイトナーファクタリングは最短10分という驚異的なスピードで資金を調達できるファクタリングサービスです。

これまでの申請件数が20万件を突破しており、多くの人に利用されています。

申し込みから入金まで全てがインターネットで完結し、面談が不要なので時間や場所に関係なく手続きできますよ。

必要書類3点をPDFまたは画像データでアップロードするだけで、すぐに審査結果がメールで届きます。

なお個人事業主・フリーランス向けに提供されていますが、法人の利用も可能です。

1~100万円と少額債権の買い取りに対応しているので、気軽に資金調達したい方におすすめですよ。

おすすめ2 QuQuMo(ククモ)

| 手数料 | 二者間:1%~ |

|---|---|

| 入金までのスピード | 最短2時間(審査は40分程度) |

| 取引できる売掛債権の金額 | 下限記載なし・上限なし |

| 取引形態 | オンライン |

| 契約方式 | 二者間ファクタリング |

| 対象の事業形態 | 法人、個人事業主、フリーランス など |

| 必要書類 | ・本人確認書類(運転免許証またはパスポートなど) ・保有する全銀行口座の直近3カ月分の入出金明細 ・請求書(個人事業主の場合、開業届または青色、白色の確定申告書一式と健康保険証を提出する) |

| 運営会社 | 株式会社アクティブサポート |

QuQuMo(ククモ)は最短2時間で売掛債権を現金化できるオンライン完結型ファクタリングサービスです。

幅広い金額の売掛債権の買い取りに対応しており、事業形態に関係なく利用可能です。

手数料率が1%~と上限率の記載はありませんが、リーズナブルな価格設定ですよ。

QuQuMoは申し込みから40分程度で審査が完了し、具体的な買い取り額と手数料が提示されます。

なお審査時には保有する全ての銀行口座の入出金明細が必要なので、提出漏れがないように注意しましょう。

おすすめ3 ベストファクター

| 手数料 | 二者間・三者間:2%~ |

|---|---|

| 入金までのスピード | 最短即日 |

| 取引できる売掛債権の金額 | 30万~1億円(売掛先の規模・継続的な取引年数などを考慮して1億円以上の債権を買い取ることも可能) |

| 取引形態 | 対面 ※審査はオンラインで可能 |

| 契約方式 | 二者間ファクタリング、三者間ファクタリング |

| 対象の事業形態 | 法人、個人事業主 など |

| 必要書類 | ・本人確認書類 ・入出金の通帳(Web通帳を含む) ・請求書や見積書、基本契約書などの取引先との契約関連書類 |

| 運営会社 | 株式会社アレシア |

ベストファクターは柔軟な審査を強みとしているファクタリングサービスです。

審査通過率92.25%を明言しており、「起業して日が浅い」「業績が赤字」「借り入れが多い」といった方の利用も歓迎しています。

買い取り可能な売掛債権の下限額が30万ですが、2024年6月に15万円の売掛債権を買い取った実績があることから柔軟な対応を行っていることが分かります。

また手数料が高い傾向にある二者間ファクタリングでも、手数料が2%~と低めな点も魅力です。

なお審査はオンラインで行われますが、契約は対面で行うためベストファクターのオフィスがある東京もしくは大阪近郊の方であれば、即日に資金を調達できる可能性がありますよ。

足を運ぶことが難しい場合でも、スタッフが訪問してくれるので気軽に相談してみましょう。

おすすめ4 ビートレーディング

| 手数料 | 二者間:4~12%程度 三者間:2~9%程度 |

|---|---|

| 入金までのスピード | 最短2時間(審査は最短30分) |

| 取引できる売掛債権の金額 | 無制限(買い取り実績:1万~7億円) |

| 取引形態 | オンライン、対面、郵送 |

| 契約方式 | 二者間ファクタリング、三者間ファクタリング |

| 対象の事業形態 | 法人、個人事業主 など |

| 必要書類 | ・売掛先からの入金が確認できる通帳のコピー(2カ月分) ・売掛債権に関する資料(請求書や注文書など) |

| 運営会社 | 株式会社ビートレーディング |

ビートレーディングは利用者のニーズに寄り添い、柔軟な審査を行っているファクタリングサービスです。

2024年3月時点に取引件数5万8,000社以上、累計買い取り額1,300億円の実績を達成しています。

必要書類が2点のみで、Webフォームや電話、メール、LINEでの無料見積もり・相談に対応していますよ。

また対応するオペレーターや営業担当者の名前・顔写真を公式サイトで紹介しているので、安心感があるといえます。

なお資料を提出して最短30分以内には利用の可否や調達できる金額を提示してもらえるので、気軽に確認してみましょう。

おすすめ5 日本中小企業金融サポート機構

| 手数料 | 二者間・三者間:1.5%〜 |

|---|---|

| 入金までのスピード | 最短3時間(審査は最短30分) |

| 取引できる売掛債権の金額 | 無制限 |

| 取引形態 | オンライン、対面、郵送 |

| 契約方式 | 二者間ファクタリング、三者間ファクタリング |

| 対象の事業形態 | 法人、個人事業主 など |

| 必要書類 | ・売掛金に関する資料 ・通帳3カ月分(表紙付き) |

| 運営会社 | 一般社団法人 日本中小企業金融サポート機構 |

日本中小企業金融サポート機構のファクタリングは非営利団体が提供しているサービスです。

運営会社が「経営革新等支援機関」に認定されているので、希望すれば経営全般について専門的なサポートを受けることが可能ですよ。

日本中小企業金融サポート機構では二者間ファクタリングと三者間ファクタリングの二つの契約方法から選ぶことが可能で、手数料が1.5%〜と良心的な価格に設定されています。

書類の提出や契約はメールで行い、申し込みから契約までの全ての手続きをスマホで完結できるため、手軽かつ迅速な取引が可能です。

またセキュリティー対策も万全で、改ざんや漏洩のリスクにも対応しているので、安心して利用できますよ。

なお即日に入金してもらうためには17時までに契約を完了させる必要があるため、資金調達を急いでいる方は午前中など早めの時間に申し込みましょう。

7.ファクタリングの審査についてよくある疑問

このようにファクタリングの審査にまるわる疑問がある方もいらっしゃるでしょう。

この章ではファクタリングの審査に関してよくある、以下四つの疑問について解説します。

- 疑問1 審査なしのファクタリングは危険?

- 疑問2 審査落ちしたら他のサービスの利用は難しい?

- 疑問3 利用者の信用力が低くても審査に通る?

- 疑問4 請求書や通帳がなくても利用できる?

疑問1 審査なしのファクタリングは危険?

このように審査なしのファクタリングについて気になっている方もいらっしゃるでしょう。

しかしファクタリングは基本的に、審査なしで利用することはできません。

業者は審査を行わなければ、売掛債権が本当に存在するのか、売掛先がきちんと売掛金を支払ってくれるのかなどを判断できないためです。

審査がないことを明言するサービスは、ファクタリング業者ではなく悪質な業者によるものなので注意しましょう。

審査なしのサービスを利用してしまうと、以下のリスクがありますよ。

- ・高額な手数料を請求される

- ・知らない間に契約書なしで融資契約を結ばされる

- ・悪質な取り立てられる など

悪質な業者は審査でリスクを確認せずに利用者に高額な手数料を請求したり、「償還請求権(リコース)」のある契約の締結を求めたりすることで、利益を得ようとします。

償還請求権のある契約は、法律上、貸し付けと見なされます。

銀行免許や貸金業免許を持っていれば貸し付けを行っても問題ありませんが、審査なしのファクタリングで償還請求権のある契約を扱う場合は、無免許の悪質業者の可能性が高いといえますよ。

疑問2 審査落ちしたら他のサービスの利用は難しい?

1度ファクタリングの審査に落ちると、他社の審査でも落ちるのではと不安に思う方もいらっしゃるかもしれませんね。

ファクタリング業者によって審査基準や対応の柔軟さは異なります。

そのためあるサービスで審査に落ちた場合でも、別のサービスで審査に通るというケースもありますよ。

別のサービスに申し込む際には審査に通りやすくするため、以下の点に留意すると良いでしょう。

- ・信用力のある売掛先の売掛債権を売却する

- ・支払い期日が近い売掛債権を売却する

- ・取引実績がある売掛先の売掛債権を売却する

- ・三者間ファクタリングに申し込む

- ・必要書類を不備なく提出する

疑問3 利用者の信用力が低くても審査に通る?

ファクタリングの審査で利用者の信用力が重視されないとはいえ、問題がある場合は審査結果に影響があるのではと考えている方もいらっしゃるでしょう。

基本的に売掛金を回収できる見込みが高い売掛債権であれば、利用者の業績や財務状況、借り入れ状況に問題があっても審査に通る可能性が高いといえます。

そのため信用力の低さを理由に融資を断られた方でも、ファクタリングなら資金を調達することができますよ。

特に本記事でご紹介しているベストファクターでは、税金の滞納がある方や業績が赤字の方の利用も積極的に受け付けています。

疑問4 請求書や通帳がなくても利用できる?

このように気になっている方もいらっしゃるかもしれませんね。

ファクタリングの審査では、基本的に業者が指定する書類を提出する必要があります。

業者の指定する書類を提出できない場合には、ファクタリングの利用を断られるのが一般的ですよ。

ただしビートレーディングや日本中小企業金融サポート機構のように売掛債権の存在を証明できる書類であれば請求書でなくても良いと、柔軟に受け付けているサービスもあります。

どうしても指定する書類を用意できない場合は、柔軟な審査を実施しているファクタリングサービスに相談しましょう。

事前に相談をすれば、代替えとして別の書類に変更してもらえる可能性もあります。

8.まとめ

ファクタリングの審査は主に売掛先の信用度や売掛金の回収の確実性などが確認されます。

審査のハードルは決して高くありませんが、審査に落ちた場合には、「売掛先の信用力が低い」「売掛債権の支払い期日までの期間が長い」「売掛先との取引実績がない」などの理由が考えられるでしょう。

審査に通りやすくするためには、「信用力のある売掛先の債権を売却する」「取引実績がある売掛先の売掛債権を売却する」「支払い期日が近い売掛債権を売却する」「必要書類を不備なく用意する」といった工夫が大切ですよ。

また売掛先にファクタリングの利用を知られても問題ない場合は、三者間ファクタリングで申し込むと審査に通りやすいといえます。

なお「個人も利用可能」「必要書類が少ない」「取引がオンラインで完結する」「手数料の上限率が高い」「審査時間が短い」といった特徴がある業者は、柔軟に審査してくれる可能性があります。

【審査が柔軟なファクタリングサービスおすすめ5選】

| サービス名 | 入金スピード | 手数料 | 特徴 |

|---|---|---|---|

|

最短10分 | 10% |

業界トップクラスのスピード対応が魅力!完全オンライン&必要書類が少なく手続きが簡単 >>公式サイトはこちら |

|

最短2時間(審査は40分程度) | 1%〜 |

業界最安水準!完全オンライン対応&取引金額の上限・下限なし >>公式サイトはこちら |

|

最短即日 | 2%〜 | 最短5分で買い取り金額の提示が可能!東京・大阪・福岡近郊にお住まいの方におすすめ >>公式サイトはこちら |

|

最短2時間(審査は最短30分) | 2〜12%程度 |

最短30分でスピード審査!オンライン・対面どちらでも取引可能 >>公式サイトはこちら |

|

最短3時間(審査は最短30分) | 1.5%〜 | 一般社団法人が非営利で運営!低コスト&完全オンラインで対応 >>公式サイトはこちら |