【農地の納税猶予の特例】概要・要件・手続きについて徹底解説!

タグ: #特例・控除, #農地

農地を相続または贈与した場合は、相続税または贈与税で農地の納税猶予の特例を適用することができます。

農地は面積が広いため、相続税や贈与税が課税されると税額が高くなってしまいます。納税のために農地を処分すると、後継者が農業を続けられなくなるという弊害があります。

そこで、後継者が農業を続ける場合や一定の条件のもとで農地を貸し出す場合は、農地にかかる相続税や贈与税を猶予する特例が設けられています。

この記事では、相続に詳しい税理士が農地の納税猶予の特例について徹底解説します。農地をお持ちの人や農地を相続する見込みのある人はぜひ参考にしてください。

目次 [閉じる]

1.農地の納税猶予の特例の概要

農地の納税猶予の特例は、農地を相続したまたは贈与された後継者に対して、農地にかかる相続税または贈与税の納税を猶予する制度です。この特例の適用は、後継者が農業を続けることや農業を行う人に農地を貸し出すことが条件になります。

1-1.「納税猶予」だが納税は事実上免除される

はじめにお伝えしたいのが、「納税猶予」という言葉の意味です。

猶予というと税金を納めるのが先延ばしになるだけのイメージがあると思いますが、実際には「納税免除」と同じ意味と考えていただいて問題ありません。最初に納税猶予を受けることができれば、そのまま納税免除となることが通常です。

納税猶予を考える上では、

- 最初の申告で納税猶予を受ける要件に該当すること

- 納税猶予が取り消される要件に該当しないこと

の二点が重要になります。このあとそれぞれの要件について解説しますので、注意してください。

また贈与税の納税猶予はその納めるべき贈与税の全額が猶予されますが、相続税の納税猶予は納めるべき相続税の全額が猶予されるわけではありません。

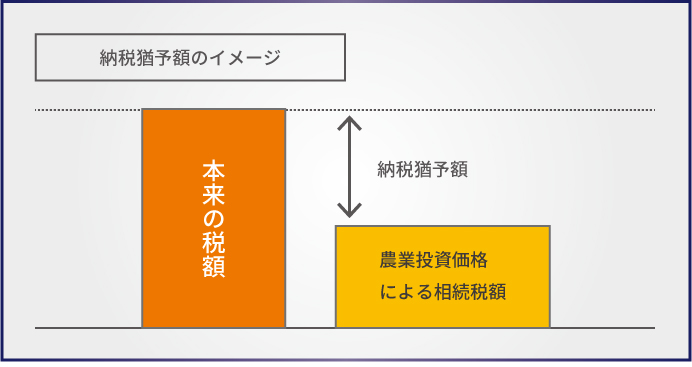

相続税で納税が猶予される税額は、通常の方法で計算した本来の相続税と農業投資価格に基づいて計算した相続税の差額です。農業投資価格とは、農業に使用されることを前提にした売買価格として国税局が定めたもので、通常の宅地評価額よりも低く設定されています。

1-2.贈与税と相続税をトータルして軽減

農地の納税猶予には、贈与税に対する特例と相続税に対する特例がありますが、これらの特例は次のような考えのもとで一体の制度になっています。

- 基本として相続税の納税猶予の特例がある。

- 農地の次世代への早期移転を促進するため贈与税の納税猶予の特例がある。

- 実際に相続が起こることにより、贈与税の納税猶予が解消され相続税の納税猶予が開始する(注)。

(注)厳密には相続税の納税猶予は自動的に開始するわけではなく、改めて相続税の納税猶予について要件を満たしているかどうかを判定し、満たしている場合に適用が可能となりますが、通常はそのまま継続されることが一般的です。

相続税の納税猶予の特例は、後継者の農業経営を保護育成する目的から、一定額(農業投資価格に基づいて計算した税額)以外の部分について納税を猶予・免除しています。

さらに、農地の次世代への早期移転を促す目的から、贈与税についても納税猶予の特例が定められています。

農地の贈与者が死亡したときは、贈与税の納税は免除され、引き続き相続税の納税猶予の特例の対象になります(注)。

(注)厳密には相続税の納税猶予は自動的に開始するわけではなく、改めて納税猶予について要件を満たしているかどうかを判定し、満たしている場合に適用が可能となりますが、通常はそのまま継続されることが一般的です。

制度を一体のものにすることで、農地を相続で引き継いだか生前贈与で引き継いだかにかかわらず、納税の猶予・免除が受けられることになります。

2.農地の贈与税の納税猶予の特例

生前に後継者を定めて農地を一括贈与する場合には、贈与税の納税猶予の特例が適用できます。農地の贈与にかかる贈与税は、贈与者が亡くなるまで納税が全額猶予されます。

2-1.贈与税の納税猶予の特例を適用するための要件

贈与税の納税猶予の特例を適用するためには、贈与者、受贈者(贈与される人)、贈与の方法のそれぞれに要件があります。

贈与者の要件

- 農地を贈与した日まで3年以上継続して農業を行っていた

- 過去に相続時精算課税(※)を適用した農地の贈与をしたことがない

- 対象年に、今回の農地等以外に農地等の贈与を行っていない

- 過去に、農地等の贈与税の納税猶予の適用を受けることができる一括贈与をしたことがない

(※)相続時精算課税については下記を参照

相続時精算課税制度とは?必要書類・手続きなどをわかりやすく解説!

受贈者の要件

- 贈与者が死亡したときに相続人になる人(推定相続人)の中の一人

- 一定の要件を満たして農業の担い手になることを農業委員会に証明された人

贈与の要件

下記のいずれかの農地等を、推定相続人のうちの1人である農業後継者に一括して贈与することと定められています。

- 農地の全部

- 採草放牧地の3分の2以上

- 準農地の3分の2以上

2-2.贈与税の納税猶予の特例を適用するための手続き

贈与税の納税猶予の特例を適用するときは、贈与された年の翌年の2月1日から3月15日までに、贈与税の申告書を提出します。このとき、納税猶予額と利子税に見合った担保を提供しなければなりません。

手続きには次のような添付書類が必要です。

- 農地等の贈与税の納税猶予税額の計算書

- 農地等の贈与に関する確認書

- 農業委員会による「贈与税の納税猶予に関する適格者証明書」

- 贈与契約書など贈与の事実を証明するもの

- 贈与された農地が三大都市圏(首都圏、近畿圏、中部圏)の特定市(区)にある場合は市(区)長の証明書

- 贈与された農地が準農地である場合は市区町村長の証明書

- 担保として提供する財産の明細書およびその他担保の提供に関する書類

上記のうち、贈与契約書の書き方については以下の記事を参照してください。

【保存版】贈与契約書の書き方、様式や注意点を記載例付きで解説

2-3.3年ごとに継続届出書の提出が必要

贈与税の納税猶予の特例を適用したときは、3年ごとに次の書類を税務署に提出して、継続の届け出をしなければなりません。

- 贈与税の納税猶予の継続届出書

- 農業(または貸付け)を引き続き行っていることを証明する農業委員会の証明書

- 特例農地等の異動明細書

- 特例農地等に係る農業経営(または貸付け)に関する明細書

継続の届出をしなければ納税の猶予が取り消され、猶予されていた贈与税と利子税を納めなければなりません。

2-4.贈与者・受贈者のどちらかの死亡で納税は免除される

贈与税の納税猶予の特例では、贈与者・受贈者のどちらかが亡くなった場合には猶予されていた税額が免除され、贈与税を納めなくてもよくなります。

贈与者が死亡したときは、農地を相続したとみなして、相続税の納税猶予の特例を適用することができます。

2-5.農業をやめれば納税しなければならない

次のような場合は納税の猶予が取り消され、猶予されていた贈与税と利子税を納めなければなりません。

- 贈与された農地を譲渡、貸付、転用、耕作放棄した場合(特定貸付・営農困難時貸付は除く)(注)

- 農業をやめた場合

- 受贈者が贈与者の推定相続人でなくなった場合

- 継続届出書を提出しなかった場合

- 生産緑地について買取の申出があった場合

- 特定生産緑地の指定の解除があった場合

- 都市計画の変更等により特例農地等が特定市街化区域農地等に該当することとなった場合

- その他一定の場合

(注)譲渡、貸付、転用、耕作放棄した農地の面積が全体の20%を超える場合は、猶予されていた贈与税の全額を、20%以下であれば猶予されていた贈与税の一部を納めなければなりません。

これら以外にも要件や例外措置が規定されていますが、ここでの説明は省略します。

3.農地の相続税の納税猶予の特例

農地の贈与税の納税猶予を受けていて贈与者が亡くなった場合は、贈与された土地は相続したとみなされ相続税の課税対象になりますが、適用要件を満たせば相続税の納税猶予の特例を適用することができます。

また、農地の贈与税の納税猶予を受けていなくても、農地を相続して農業を引き継げば相続税の納税猶予の特例を適用することができます。

3-1.相続税の納税猶予の特例を適用するための要件

相続税の納税猶予の特例を適用するためには、被相続人、相続人、農地のそれぞれに要件があります。

被相続人の要件

被相続人は、次のいずれかの要件を満たしている必要があります。

- 死亡の日まで農業を行っていた

- 生前に農地を一括贈与した

- 死亡の日まで営農困難時貸付(※1)や特定貸付(※2)を行っていた

(※1)営農困難時貸付とは、障害・疾病などにより農業を続けることが困難となった場合に、その農地等を他人に貸し付けることをいいます。

(※2)特定貸付とは、市街化区域外の農地を農業経営基盤強化促進法等の規定に基づく事業により貸し付けることをいいます。

相続人の要件

相続人は、次のいずれかの要件を満たしている必要があります。

- 相続税の申告期限までに農業を引き継ぎ、その後も継続する

- 農地等を生前一括贈与されて贈与税の納税猶予の特例を適用していた

- 相続税の申告期限までに特定貸付を行った

- その他一定の事項

特例の対象となる農地

特例の対象となる農地は、被相続人が農業を行っていたか特定貸付を行っていた農地で、次のいずれかに当てはまるものです。

- 相続税の申告期限までに遺産分割されている農地

- 贈与税の納税猶予の特例を適用していた農地

- 相続があった年に被相続人から生前一括贈与を受けていた農地

特例が適用できない農地

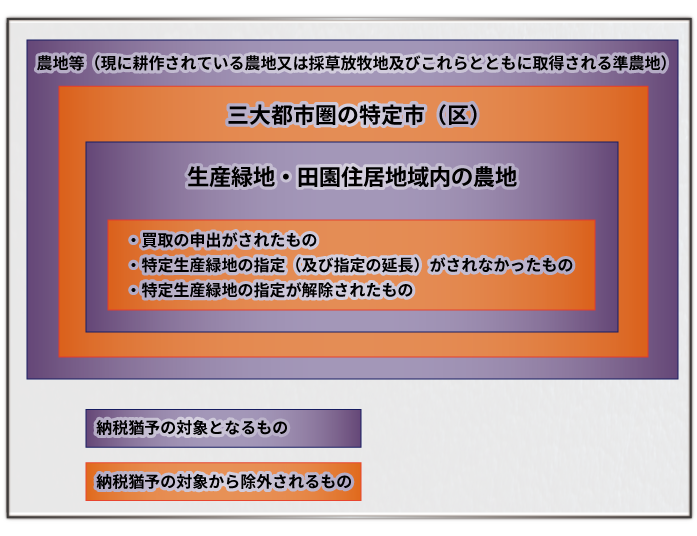

農地が三大都市圏(首都圏、近畿圏、中部圏)の特定市(区)の市街化区域内にあって生産緑地地区内又は田園住居地域内でない場合は適用できません。また、生産緑地地区内であっても、「買取の申出がされたもの」、「特定生産緑地の指定(及び指定の延長)がされなかったもの」、「特定生産緑地の指定が解除されたもの」については、適用できません。

図示すると以下の通りです。

また、相続時精算課税制度を適用して贈与された農地についても適用できません。

相続時精算課税制度については、下記の記事で詳しく解説していますのでご参照ください。

相続時精算課税制度とは?必要書類・手続きなどをわかりやすく解説!

3-2.相続税の納税猶予の特例を適用するための手続き

相続税の納税猶予の特例を適用するときは、被相続人の死亡の翌日から10か月以内に、相続税の申告書を提出します。このとき、納税猶予額と利子税に見合った担保を提供しなければなりません。

手続きには次のような添付書類が必要です。

- 農業委員会による「相続税の納税猶予に関する適格者証明書」

- 特定貸付を行っている場合は「相続税の納税猶予の特定貸付に関する届出書」

- 担保として提供する財産の明細書およびその他担保の提供に関する書類

3-3.3年ごとに継続届出書の提出が必要

相続税の納税猶予の特例を適用したときは、3年ごとに次の書類を税務署に提出して、継続の届け出をしなければなりません。

- 相続税の納税猶予の継続届出書

- 農業(または貸付)を引き続き行っていることを証明する農業委員会の証明書

- 特例農地等の異動明細書

- 特例農地等に係る農業経営(または貸付)に関する明細書

継続の届出をしなければ納税の猶予が取り消され、猶予されていた相続税と利子税を納めなければなりません。

3-4.相続人が死亡すれば納税は免除される

農地の納税猶予の特例では、次の場合に猶予されていた税額が免除され、相続税を納めなくてもよくなります。

- 農地を相続した相続人が死亡したとき

- 三大都市圏特定市以外の市街化区域内の農地(生産緑地を除く)については、農地を相続した相続人が20年間農業を継続したとき

- 農地を相続した相続人が後継者に生前一括贈与したとき

農地を相続した相続人が後継者に生前一括贈与したときは、その後継者が贈与税の納税猶予を受けることができます。

3-5.農業をやめれば納税しなければならない

次のような場合は納税の猶予が取り消され、猶予されていた相続税と利子税を納めなければなりません。

- 相続した農地を譲渡、貸付、転用、耕作放棄した場合(特定貸付・営農困難時貸付などの一定の貸付は除く)(注)

- 農業をやめた場合

- 継続届出書を提出しなかった場合

- 生産緑地について買取の申出があった場合

- 特定生産緑地の指定の解除があった場合

- 都市計画の変更等により特例農地等が特定市街化区域農地等に該当することとなった場合

(注)譲渡、貸付、転用、耕作放棄した農地の面積が全体の20%を超える場合は、猶予されていた相続税の全額を、20%以下であれば猶予されていた相続税の一部を納めなければなりません。

4.農地の納税猶予の特例についてのQ&A

この章では、農地の納税猶予の特例に関するさまざまな疑問にお答えします。

4-1.家庭菜園でも認められる?

家庭菜園では農地の納税猶予は認められません。

農地であるかどうかの判断は、登記簿上の地目ではなく現況で判断します。したがって、地目が宅地であっても、耕作をしていれば農地にあたります。ただし、家庭菜園は宅地を部分的に利用しているにすぎないため農地とは認められず、農地の納税猶予の特例は適用できません。

4-2.作物の範囲に制限はある?

農地の納税猶予の特例が適用できる土地は、農地、採草放牧地、準農地です。この条件に当てはまれば、作物の範囲に制限はありません。植木であっても適用できます。

4-3.休耕地について適用はできる?

納税猶予の適用を受けることができる「農地」とは、「耕作の目的に供されている土地」を言うとされています。したがって、耕作をしようと思えばいつでも耕作することができるようないわゆる「休耕地」については、現に耕作はしていないものの「耕作の目的に供されている土地」として、納税猶予を適用することができます。

ちなみに、次のような理由で「現に耕作をしていない場合」にも適用を受けることができます。ただし、これらの理由が起こる直前まで農地として耕作が行われていた場合に限ります。

- 災害、疾病等のためやむを得ず一時的に耕作ができない農地

- 土地改良事業、土地区画整理事業などで農業に使用できない農地

- 国や地方公共団体等の事業のために一時的に使用されている農地(一定の条件があります)

特例を適用したのちに休耕地を転用した場合は、その時点で納税の猶予が取り消され、猶予されていた相続税・贈与税と利子税を納めなければなりません。

4-4.いわゆるヤミ小作農地について適用できる?

いわゆるヤミ小作農地など他人に耕作させている農地について、農地の納税猶予の特例は適用できません。

4-5.納税猶予の適用後に体調不良で農業を継続できなくなった場合にはどうなる?

納税猶予を適用した後に相続人が体調不良で農業を継続できなくなった場合は、特定貸付をすることで納税猶予を続けることができます。

農地が市街化区域など特定貸付のできない区域にある場合や、特定貸付を申し込んで1年を経過する日までに貸付ができなかった場合は、営農困難時貸付の特例を適用して納税猶予を続けることができます。営農困難時貸付の特例は、重度の身体障害等が生じた場合に適用することができます。

4-6.生産緑地について適用できる?

農地の納税猶予は生産緑地についても適用できます。

三大都市圏(首都圏、近畿圏、中部圏)の特定の市や区の市街化区域内にある農地は、農地の納税猶予の特例が適用できませんが、これらの区域内であっても生産緑地地区内であれば適用できます。

ただし、「買取の申出がされたもの」、「特定生産緑地の指定(及び指定の延長)がされなかったもの(注)」、「特定生産緑地の指定の解除がされたもの」については適用できません。

(注)ただし、既に納税猶予の適用を受けている場合は、打ち切りとならずそのまま継続することができます。

4-7.2人以上の相続人で共有取得して農業を共に行う場合にはどうなる?

2人以上の相続人で共有取得して農業を共に行う場合でも、相続税の納税猶予の特例が適用できます。ただし、相続人に農業を行わない人がいる場合は、その人の持分について特例は適用できません。

4-8.相続人が未成年者でも適用できる?

農地の相続人が未成年者である場合は、その未成年者と同居して同一生計にある親族が農業を行うのであれば、相続税の納税猶予の特例が適用できます。

未成年者であった農地の相続人が成人したときまたは成人した後で学校を卒業したときなど一定の場合は、相続人が自ら農業を行わなければ、その時点で納税の猶予は取り消されます。

5.他にも様々な要件が!実際に適用する際には税理士への相談が必要

以上、農地の納税猶予の特例についてお伝えしました。農地の納税猶予の特例は、相続人が引き続き農業を行うことを前提に、相続税と贈与税が事実上免除される制度です。農地を引き継いで農業を続ける場合にはぜひ適用したいものです。

ただし、農地の納税猶予の特例には、ここでお伝えした内容のほかにもさまざまな要件や例外措置があり、数百ページの解説書が出版されているほどです。実際には、個別のケースで特例が適用できるかどうかをご自身で判断することは難しいでしょう。また、実際に特例を使用するためには、10か月という相続税の申告期限までに行わなければならないことがたくさんあり、慣れない方だと手続きに漏れがあり納税猶予を受けられなくなってしまうこともあります。納税猶予の適用をお考えの場合は必ず相続専門の税理士に相談してください。

相続税専門の税理士法人チェスターでは、適用可否の判断から行い、実際に農地の納税猶予を使って申告した実績も多数あります。

相続税申告が必要な方の初回面談は無料で承っておりますので、農地の相続税申告が必要な方はお気軽にご相談ください。

【関連記事】

農地相続の手続きと相続税評価について徹底解説

農地を相続するときに気をつけるべき4つのこと

農業投資価格と農地の相続税納税猶予

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続人の範囲を関係図とフローチャートでわかりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

親から子への貸付が贈与とみなされないために必要な対策

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【相続税申告と納付書】書き方や入手方法、納付方法を解説

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

贈与税が非課税になる⁉️8つのパターンをわかりやすく解説!

小規模宅地等の特例は併用可能!有利な組み合わせと計算式を徹...

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

画像をクリックすると資料請求ページに飛びます↓