事業資金に関してこうしたお悩みを抱えている方もいらっしゃるかもしれませんね。

ビジネスローンは事業資金としての利用に特化したローン商品です。

原則的に無担保・無保証人で借りられる点、比較的審査に通りやすい点、借り入れまでのスピードが早い点から迅速な資金調達の方法として重宝します。

しかし、個人事業主でもビジネスローンの審査に通過して利用できるのか不安に思われる方もいらっしゃるでしょう。

結論からいえば、ビジネスローンは個人事業主の方でも利用できます。

この記事では個人事業主でも利用可能なビジネスローンや、ビジネスローンを利用する際に注意するべき点について詳しく解説します。

万が一ビジネスローンが利用できない場合の資金調達の方法についても触れているので、参考にしてくださいね。

1.そもそもビジネスローンとは

ビジネスローンの利用を検討していても、実はビジネスローンがどのような特色を持つサービスなのかよく分かっていないという方もいらっしゃるでしょう。

ビジネスローンとは事業資金としての利用に特化したローン商品のことです。

この章では銀行が提供する一般的な融資やカードローンとビジネスローンを比較し、ビジネスローンならではの特徴を解説します。

1-1.一般的な融資との違い

一般的な融資は主に銀行が取り扱うのに対して、ビジネスローンを取り扱うのは銀行からノンバンクまでさまざまです。

ビジネスローンと一般的な融資にはそれぞれメリットとデメリットがあります。

【ビジネスローンと一般的な融資のメリット・デメリット】

| メリット | デメリット | |

|---|---|---|

| ビジネス ローン |

・原則的に担保と保証人が不要 ・申し込みから融資実行までの時間が短い(最短即日) ・審査に通りやすい ・提出する書類が少ない |

・金利が3~15%と高めに設定されている ・最大借り入れ金額は少なめ |

| 一般的な 融資 |

・比較的低金利 ・借り入れできる最高金額が大きい |

・場合によって担保と保証人が必要 ・申し込みから融資実行までに数週間かかる ・審査が厳しい ・提出する書類が多い |

一般的な融資のメリットは1%を切ることもある低金利で大きな金額を借りられることです。

一方、審査を厳しく行うため提出する書類が多く、融資の実行までに時間がかかり、信用状態などによっては担保や保証人が必要になるというデメリットもあります。

多くの場合、銀行融資の審査を受けるためには以下のような書類の提出を求められます。

- ・本人確認書類

- ・印鑑登録証明書

- ・決算書(損益計算書、貸借対照表など)

- ・試算表

- ・事業計画書

- ・資金繰り表

- ・納税証明書

- ・借入申込書

- ・収入証明書

ビジネスローンの場合、提出を求められる書類は以下のようなものです。

- ・本人確認書類

- ・事業計画書

- ・納税証明書

- ・許認可証の写し(許認可のいる業種の場合)

一般的な融資よりも少なく済むということが分かります。

また、ビジネスローンは原則的に担保と保証人が不要であり、申し込みから融資の実行が最短即日で行われるという迅速さが強みです。

一般的な融資と比べて審査に通りやすい一方で、最大借り入れ金額が少なく、金利が3~15%と高めに設定されているというデメリットもあります。

ビジネスローンを利用する際の注意点についてはおすすめ不動産査定サイトについて知りたい方はこちらで詳しくご紹介します。

1-2.カードローンとの違い

ビジネスローンとカードローンは担保と保証人が原則的に不要である点や申し込みから融資までのスピードが早い点など似ている部分の多いサービスです。

ビジネスローンとカードローンは「総量規制の対象となるかどうか」と「借り入れ金の使い道」の2点が異なります。

【ビジネスローンとカードローンの違い】

| 総量規制 | 借り入れ金の使い道 | |

|---|---|---|

| ビジネスローン | 対象外 | 事業資金のみの場合が多い |

| カードローン | 対象 | 自由 |

カードローンは総量規制の対象になるのに対し、ビジネスローンは総量規制の対象になりません。

多額の事業資金が早急に必要な場合はカードローンよりもビジネスローンが適しているといえるでしょう。

しかし、事業資金に限らず生活資金などが必要な場合はカードローンが適しています。

ビジネスローンの使い道は事業に関わる資金に限定されるのに対して、カードローンは使い道を問われないためです。

2.個人事業主でもビジネスローンは利用できるの?

このような不安をお持ちの個人事業主の方もいらっしゃるかもしれませんね。

一般的に、個人事業主は事業の安定性などの観点から融資を断られるケースもあります。

しかし、ビジネスローンは個人事業主でも利用できる資金調達の方法です。

3.個人事業主でも利用可能!おすすめビジネスローン6選

優良なビジネスローンを自力で見極めるのは困難ですよね。

そこで、ここからは弊社が厳選したおすすめのビジネスローンを六つご紹介します。

融資の限度額、融資までのスピード、対面でのやり取りが必要かどうかなどを見て自分に合った商品を選びましょう。

【おすすめビジネスローン比較表】

| 金融機関 | 商品名 | 金利 | 融資額 | 対面 | 融資までの日数 | 地域 | 備考 | |

|---|---|---|---|---|---|---|---|---|

| ノンバンク | アイフルビジネスファイナンス | 事業者向けビジネスローン | 3.1〜18.0% | 50万〜1,000万円 | 必須ではない | 最短翌日 | 全国 | 個人事業主は69歳まで |

| ビジネス パートナー |

スモールビジネスローン | 9.98 〜 18.0% | 50万 〜 500万円 | 原則不要 | 最短5日 | 全国 | 満20歳 から 満69歳まで | |

| オージェイ | 無担保融資 | 10.0~18.0% | 30万~2,000万円 | 必要 | 最短即日 | 全国 | – | |

| ネット銀行 | PayPay銀行 | ビジネスローン(個人事業主向け) | 2.8~13.8% | 最大500万円 | 不要 | ビジネスアカウントを持っていれば最短翌営業日 | 全国 | PayPay銀行の口座が必須 |

| 銀行 | 福岡銀行 | フィンディ | 2.0~14.0%(固定金利) | 100万~1,000万円 | 不要 | 最短即日 | 全国 | 創立1年目から申し込み可能。ただし創業資金としての利用は不可 |

| 東京スター銀行 | スタービジネスカードローン | 4.5~14.5% | 50万~1,000万円 | 不要 | 不明 | 全国 | 満20歳から契約時の年齢が満69歳まで | |

おすすめ1 アイフルビジネスファイナンス

「アイフルビジネスファイナンス」は誰しも耳にしたことがあるアイフルグループが提供するビジネスローンです。

アイフルビジネスファイナンスはビジネスローンを利用してまとまった金額を調達したいとお考えの方に特におすすめのサービスです。

アイフルビジネスファイナンスの契約利率は年3.1~18.0%で、50万円から最大1,000万円の融資を受けられます。

審査が易しい傾向にあるノンバンク系のビジネスローンで1,000万円という大きな金額が調達できるのはうれしいですよね。

申し込みから契約まで、原則的にオフィスに足を運ぶ必要はありません。

申し込みはアイフルのサイト上で、必要書類の提出はメールかFAX、郵送のなかから希望する方法を選ぶことができます。

用意する書類は以下の4点です。

- ・本人確認書類

- ・確定申告書

- ・事業内容確認書

- ・資金繰り表

仮審査と提出した書類に基づく本審査の二度の審査に通過すれば、最短で翌日には融資を受けることができますよ。

おすすめ2 ビジネスパートナー

ビジネスパートナーの「スモールビジネスローン」は原則的にオフィスを訪れることなく手続きを完結させられるサービスです。

融資限度額は最大500万円とやや小額ですが、一度審査に通過すれば限度額の範囲内で繰り返し借り入れができます。

審査の前に郵送で提出する書類は以下の4点です。

- ・本人確認書類

- ・印鑑登録証明書

- ・確定申告書(原則的に直近2年分)

- ・借入計画書 など

ただし、申し込みから融資までは最短で5日かかるため余裕をもって申し込みをするようにしましょう。

おすすめ3 オージェイ

オージェイが提供するビジネスローンは融資限度額が2,000万円であり、まとまった金額を借り入れできる点に特徴があります。

原則的には面談を行ったその日のうちに審査が完了し、契約と同時にその場で現金を受け取ることができます。

ただし、対面の面談が必須であり、東京にあるオージェイのオフィスに出向くことが難しければ担当者に出張してもらう必要があります。

東京近郊で事業を営んでいる方にとっては迅速に多額の資金を調達しなければいけない場合の強い味方となってくれるでしょう。

金利は3.0~18.0%とビジネスローンのなかでは平均的な金利となっています。

おすすめ4 PayPay銀行

PayPay銀行が提供するビジネスローンは最大でも13.8%という金利の低さが魅力です。

スピーディーな融資が可能な分金利が高くなりがちなビジネスローンのなかで、2.8~13.8%という金利は他と比べても特に低い水準であるといえるでしょう。

PayPay銀行のビジネスローンを利用するにはPayPay銀行のビジネスアカウントを持っていることが必須であり、口座をお持ちの場合は最短で翌営業日には借り入れができますよ。

ビジネスアカウントをお持ちでない場合は開設期間を含めて最短でも5営業日程度かかることに注意が必要です。

一度審査に通過すれば限度額のなかで何度も借り入れができるので、急に資金が必要になったときでも安心ですね。

おすすめ5 福岡銀行

「フィンディ」は福岡銀行が提供する全国の中小企業・個人事業主向けのビジネスローンです。

「福岡銀行のサービスなら、福岡銀行に口座を持っていないと利用できないんじゃないの?」

と心配される方もいらっしゃるかもしれません。

しかし、フィンディは福岡銀行の口座を持っていなくても利用できるビジネスローンですのでご安心ください。

申し込みから融資の実行、返済まで来店の必要は一切ないので、全国からオンラインで利用することができますよ。

福岡銀行に口座を持っていない個人事業主の方の場合、審査のためにアップロードする書類は以下の2点です。

- ・確定申告書

- ・事業実態確認資料

事業計画の説明は不要であり、時間と手間を大幅に軽減できるのがうれしいですね。

最短でその日のうちに融資の実行ができるというスピード感も大きな強みです。

設立1期目から申し込みできますが、創業資金としての借り入れは不可である点に注意してくださいね。

おすすめ6 東京スター銀行

「スタービジネスカードローン」は東京スター銀行が提供するビジネスローンです。

東京に本店を持つ銀行ですが来店は一切不要であり、東京近郊にお住まいの方に限らず全国から利用することができますよ。

融資限度額は最大1,000万円であり、4.5~14.5%の金利で借り入れをすることができますよ。

ただし、申し込みから審査の回答までに最短で5日かかり、その後送られてくる申込書に記入・押印の上で返送する必要があります。

緊急の資金調達の際は他のビジネスローンを検討しましょう。

4.個人事業主がビジネスローンを利用するときの注意点

ビジネスローンは事業資金を調達する際に重宝するサービスですが、利用の際には気を付けなければいけないポイントがいくつかあります。

この章では個人事業主がビジネスローンを利用するときの注意点を三つ解説します。

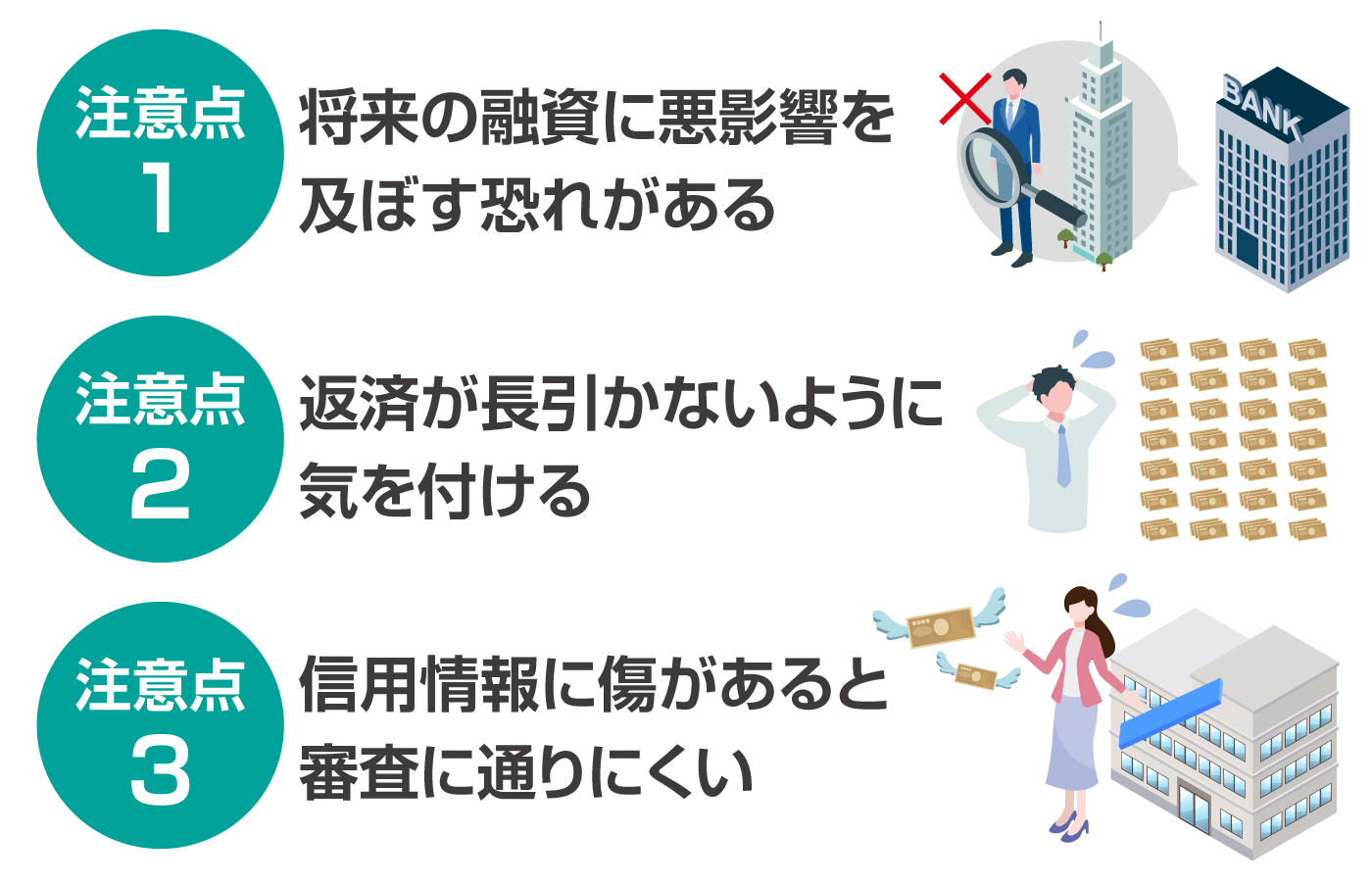

- 注意点1 将来の融資に悪影響を及ぼす恐れがある

- 注意点2 返済が長引かないように気を付ける

- 注意点3 信用情報に傷があると審査に通りにくい

注意点1 将来の融資に悪影響を及ぼす恐れがある

今後銀行から融資を受けたいとお考えの方は、ビジネスローンを利用する際には特に注意が必要です。

なぜならノンバンクからの借り入れがあると銀行の融資の審査を通過できない可能性が高まるためです。

金利が高いビジネスローンの借り入れがあるということは、それだけ資金繰りが苦しいのではないかと判断されてしまうのです。

また、高金利のビジネスローンの返済は大きな負担になるため、経営難や倒産リスクが高いと判断されてしまう原因にもなります。

大切なのは、借入先にかかわらず計画的に返済を済ませることです。

注意点2 返済が長引かないように気を付ける

ビジネスローンを利用する際に特に気を付けるべきことは、金利の高さです。

ビジネスローンの金利は「3~18%」というように上限と下限が提示されており、審査によって実際に適用される金利が決まります。

ビジネスローンは原則的に「無担保」「無保証人」で融資を行うため、貸す側にとっては、万が一貸し倒れになった場合、大きな損失になってしまうサービスです。

そのため、高い金利を適用することで貸し倒れが発生した場合のリスクに備えるのです。

まずはビジネスローンは利息制限法ギリギリの高金利で借り入れを行うローン商品であるということを理解して利用することが大切です。

そのため、返済の期間が長引けば長引くほど返済の負担は大きくなります。

ビジネスローンは決して借りっぱなしにするものではなく、借り入れを行ったあとも他の資金調達方法を引き続き検討するべきです。

注意点3 信用情報に傷があると審査に通りにくい

ビジネスローンは他の融資に比べ審査に通りやすい傾向にありますが、必ず審査に通るというわけではありません。

過去に以下のような理由で信用情報に事故情報が登録されていると、審査に通ることは難しくなります。

- ・2カ月以上の支払いの遅延があった

- ・債務整理を利用した

カードローンや住宅ローン、自動車ローンや携帯料金などの支払いができない状態が2カ月以上続くと信用情報に傷がつくことになります。

次の章ではビジネスローンが利用できない場合の資金調達の方法を解説します。

5.ビジネスローンが利用できない場合の資金調達方法は?

さまざまな理由からビジネスローンの利用が難しく、資金調達の方法にお悩みの方もいらっしゃるでしょう。

ビジネスローン以外にスピーディーな資金調達がかなう手段としては以下のようなものがあります。

- ・カードローン

- ・手形割引

- ・知人に借りる

- ・二者間ファクタリング

このうちカードローンと手形割引は「融資」であるため信用情報に傷があると審査に通ることは難しいでしょう。

また、頼りになる知り合いがいなければお金を借りることはできません。

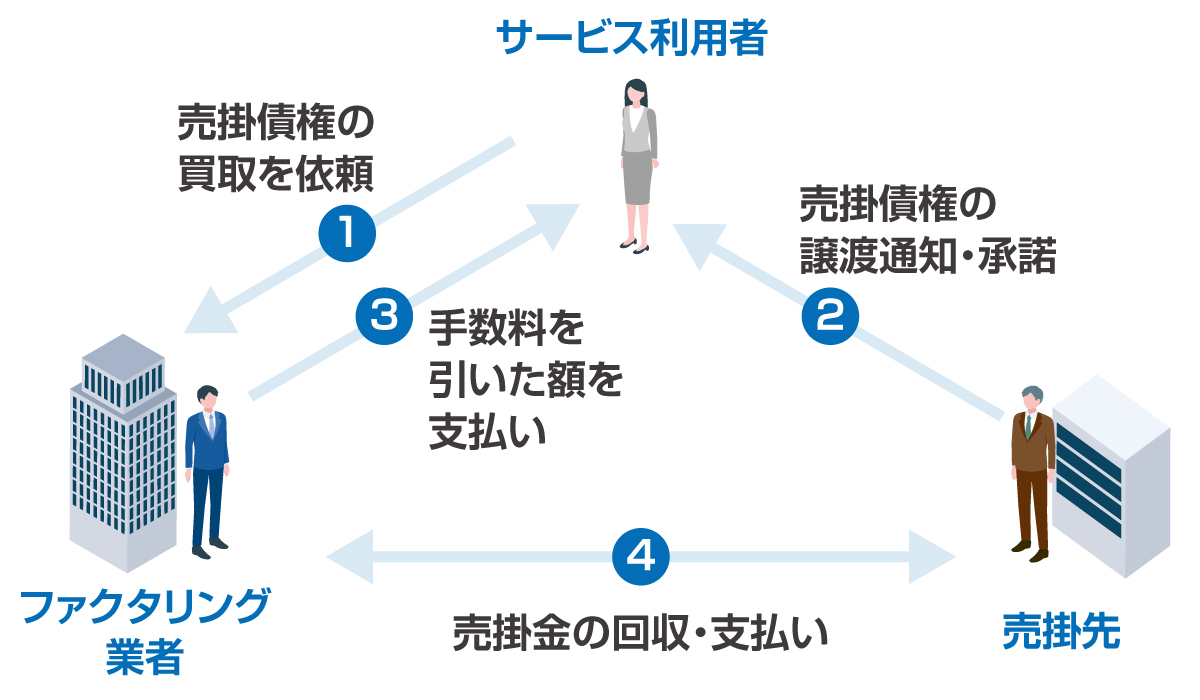

未入金の売掛債権を持っていれば誰でも利用でき、利用者の信用情報や経営状態がほとんど問われない資金調達の方法として「二者間ファクタリング」があります。

【二者間ファクタリングの仕組み】

ファクタリング業者が売掛金を回収できるかどうかは利用者の売掛先の支払い能力にかかっています。

そのため、ファクタリングの審査の際は利用者よりも売掛先の信用力が重視されるのです。

売掛先が法人であれば個人事業主でも利用できるファクタリングサービスは数多くありますよ。

6.まとめ

ビジネスローンは銀行やノンバンク系の金融機関が提供する事業資金としての利用に特化したローン商品です。

個人事業主は事業の安定性などの観点から融資を断られてしまうことも珍しくありませんが、ビジネスローンは個人事業主でも利用できる資金調達の方法です。

一般的な融資と比べて担保や保証人が不要である点、審査に通りやすい点、申し込みから融資の実行までの時間が短い点などのメリットがあります。

しかし、その一方で金利が高めに設定されているというデメリットもあります。

長期間借りっぱなしにすることは資金繰りの悪化を招くので、計画的に返済できる額に抑えることが大切です。

また、過去に支払いの遅延などの金融事故を起こしていると融資を断られてしまう可能性もあります。

ビジネスローンが利用できない場合は、ファクタリングなどの資金調達の方法を検討しましょう。