事業をやっていると、資金繰りに困ってしまうこともありますよね。

融資を受けたいけれどどうしたら良いのか分からない、という方もいらっしゃるのではないでしょうか。

資金調達の際には税理士への相談がおすすめです。

税理士というと税務のサポートをしてくれる存在というイメージが強いかもしれませんが、実は資金調達のサポートをする場合もあるのです。

この記事では資金調達の方法やそのサポートに強い税理士を探す方法について解説します。

福留 正明

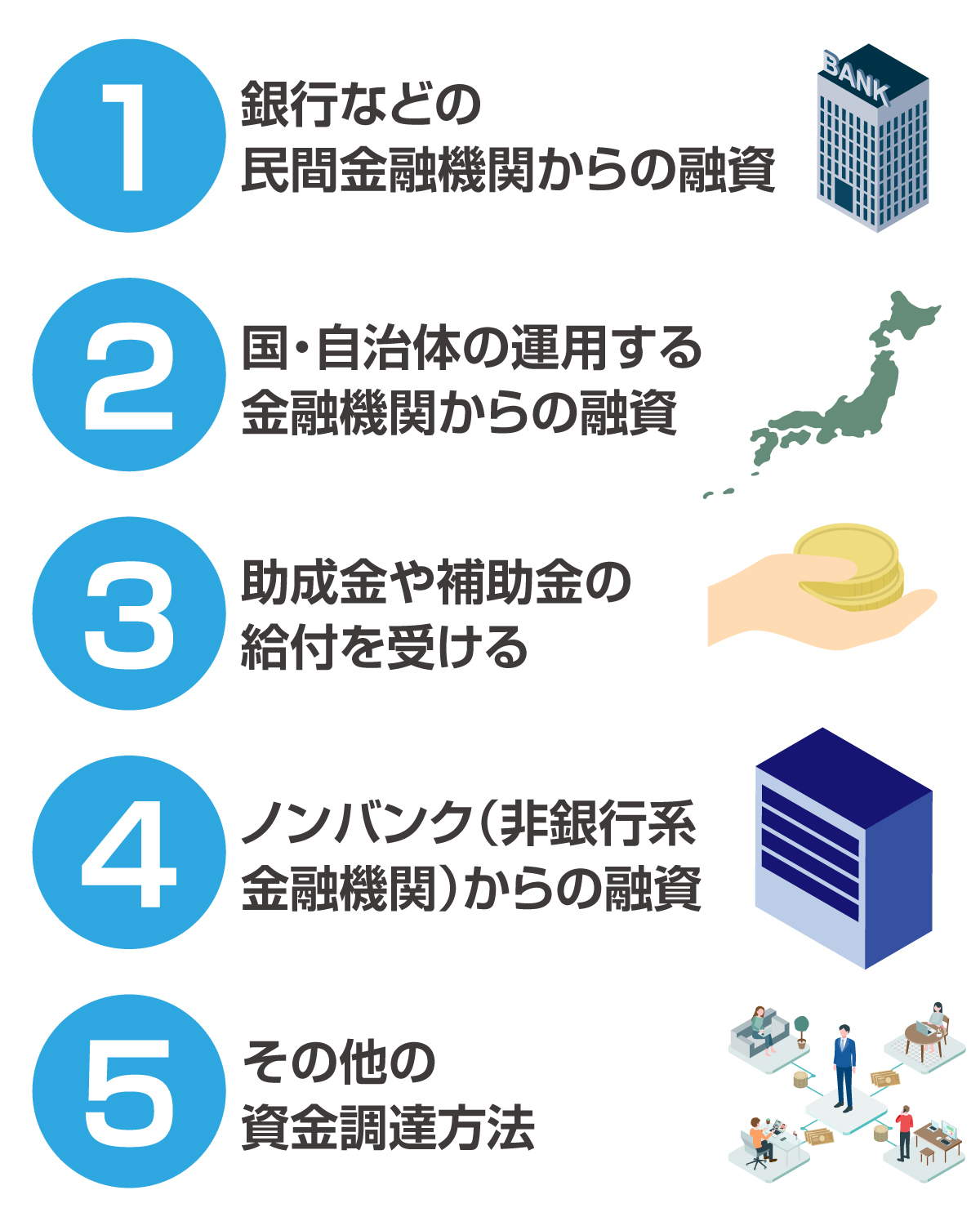

1.資金調達の方法とは?

このように疑問に思っている方もいらっしゃるのではないでしょうか。

まずは代表的な資金調達の方法とそれぞれの特徴をご紹介しましょう。

1-1.銀行などの民間金融機関からの融資

銀行など民間の金融機関からの融資を受けることは皆さんすぐに思い浮かぶでしょう。

銀行では、取引先企業をランク付けし、そのランクに応じて融資の可否や融資額を決めているといわれています。

このランクはさまざまな要素を勘案に入れて決定されますが、最も重要視されるのがその企業の決算書です。

財政状況が良く、透明化されていることが重要なのですね。

しかし銀行など民間の金融機関は営利目的の組織であるため、創業間もない企業や業績が悪化している企業などには融資をしてくれないケースが一般的です。

その場合は信用力の低い企業にも融資を行っている金融機関や、国や自治体が提供する支援制度を利用して資金調達を行う必要があります。

1-2.国・自治体の運用する金融機関からの融資

創業から間もなかったり、規模が小さく実績があまり上げられていなかったりと銀行からの融資を受けることが難しい状況にある場合は国や自治体が運用する金融機関の利用を検討してみましょう。

民間金融機関からの融資が受けられなくても、政府の金融機関である「日本政策金融公庫(略称:日本公庫)」であれば融資を受けられる可能性が高いと考えられます。

日本公庫は「民間金融機関の取組みを補完し、事業に取組む方々等を支援する政策金融機関」です。

以下の3つの役割を掲げています。

- ・自然災害や経済環境の変化などによる打撃に耐えるためのセーフティネットになる

- ・新たな事業の創出、事業再生などをサポートし経済成長・発展に貢献する

- ・民間金融機関と連携し地域活性化に貢献する

このような役割を果たすため、日本公庫は創業間もない企業や規模の小さい企業への融資を積極的に行っています。

特に、創業時の資金調達のために用意されている「新創業融資制度」は人気です。

なんと要件を満たせば無担保・保証人なしで最大3,000万円の融資を受けることができるのです。

また日本公庫では経営課題に対応するためのコンサルティング業務も行っています。

そのほかに、地方自治体が運用する「信用保証協会」が民間金融機関に対し保証人の役割を担ってくれる「制度融資」も考えられるでしょう。

信用保証協会は中小企業・小規模事業者が金融機関から融資を受ける際、保証人となって融資を受けやすくなるようサポートしてくれる公的機関です。

民間の金融機関が実績のない企業への融資を渋るのは借入人からの返済が難しくなったときに損失を被ってしまうためです。

間に信用保証協会が入ることで民間金融機関側のリスクが少なくなるため融資が受けられるようになるのですね。

まだ創業して間もない、実績が少ないという企業はまずはこれらの融資を利用して事業を軌道に乗せ、民間金融機関からの融資が受けられる状態を目指すのが一般的です。

1-3.助成金や補助金の給付を受ける

事業内容やタイミングによっては助成金や補助金の給付を受けられる可能性もあります。

いずれも国や地方自治体、商工会議所などの公的な団体から実際に使ったお金の一部を補助としてもらえる制度です。

助成金は基準を満たしていることが認められれば原則として受給が可能で、期間を問わず利用が可能です。

一方、補助金は公募制で受付期間内に応募する必要があるため、タイミング次第では利用できません。

ご自分の事業が対象となっている助成金や補助金はないか、一度調べてみるのが良いでしょう。

1-4.ノンバンク(非銀行系金融機関)からの融資

ノンバンク系の金融機関から融資を受けるという方法もあります。

と疑問に思った方もいらっしゃるかもしれませんね。

ノンバンクとは、為替業務や預金業務など通常銀行などの金融機関が行っている業務を行わず、貸金業規制法に基づく融資を主な業務とする金融機関のことです。

銀行系の金融機関に比べ融資の条件が易しい場合もありますが、半面金利が高いことも少なくありません。

またノンバンクからの融資を受けると銀行や政府系金融機関からの心証が悪くなり融資がさらに受けづらくなるともいわれています。

ノンバンクからの融資を受けることはあまりお勧めできないといわざるを得ないでしょう。

1-5.その他の資金調達方法

企業によっては、その他の資金調達方法も考えられます。

例えば今後大きな成長が期待できるベンチャー企業や創業間もない企業であれば、投資家や「ベンチャーキャピタル」などから出資を受けられる可能性もあるでしょう。

しかし金融機関から融資を受けるのも難しい状況にあっては、このような出資を受けることは困難だと思われます。

また出資額に応じて経営への参加権が生じてしまうため、事業のやり方に口出しをされたくない、という経営者の方には向きません。

そのほかにクラウドファウンディングで一般の方から直接資金を集めるという方法もあります。

クラウドファウンディングはやり方やリターンの内容などによっていくつかの種類に分けられます。

例えば「購入型」のクラウドファウンディングでは、起案者は支援者にリターンとして商品やサービスを送ります。

また「寄付型」と呼ばれる形のクラウドファウンディングは文字どおり支援者から寄付を受けるもので、活動報告やお礼のメッセージなどがリターンとして送られます。

クラウドファウンディングでは金銭的な利益を上げることを目的としていない支援者からの出資が得られる一方で、起案者の掲げる目的が支援者の共感を得られるか、用意したリターンが支援者にとって魅力的かといった点が問題になってくると考えられるでしょう。

簡単に資金が得られると飛びつくのは得策ではないといえます。

2.税理士による資金調達や経営改善のためのサポート

このようにお困りの方もいらっしゃいますよね。

資金調達や経営改善の際には専門家へのご相談がおすすめです。

税理士というと税務のサポートをするイメージが強いかもしれませんが、実は資金調達や経営改善のサポートなどを行う側面も持っています。

特に金融機関からの融資を受けるためには税理士やフィナンシャルプランナー、コンサルタントなどの専門家に相談することが重要だといえるでしょう。

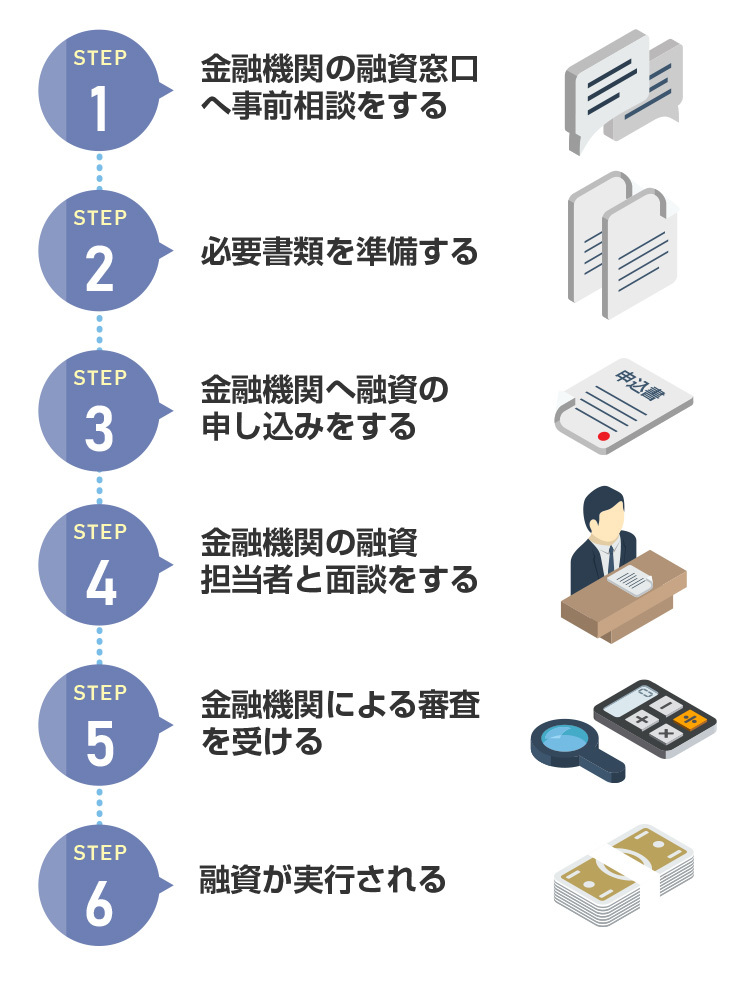

融資を受けるためには金融機関の審査に通過しなくてはならず、そのためにさまざまな書類を用意したり、金融機関の担当者と面談したりする必要があり、融資が下りるまでには以下のような流れがあります。

自力でどのような書類や手続きが必要なのか調べて準備するのは時間も手間もかかってしまいます。

またどうにか準備を整えたつもりでも、専門的な知識がないために書類や手続きに不足が見つかる場合もあります。

そのため専門家に相談した方が良いと考えられるのです。

実際、融資を受けようとする方の多くが専門家に相談しており、専門家に相談した場合としなかった場合では審査の通過率に違いがあるといわれています。

ここでは、融資を受けやすくするためのサポートを含め、税理士が依頼主の資金調達や経営改善のために行えることをご紹介します。

2-1.依頼主の事業・経営状況に合った資金調達方法の紹介

資金調達の方法にはさまざまなものがあります。

特に地方自治体の行っている補助金・助成金などは毎年募集内容や要件が変わることもあり、自分に合った制度を探すのは大変です。

しかし資金調達を得意とする税理士であれば最新の情報に精通しています。

あなたに合った資金調達の方法を提案できると考えられるでしょう。

2-2.金融機関での面談をサポート

日本公庫など公的な組織を含む金融機関から融資を受ける際には担当者との面談が必要です。

面談では、どれくらいのお金が必要なのか、その根拠はどこにあるのか、返済はどのように行っていくのか、といったことを聞かれます。

このような質問にうまく答えることができなければ融資を受けられなかったり、希望の額から融資額を減らされたりしてしまう可能性があるのです。

税理士に相談しておけば、事前の模擬面談を行ったり面談に同行してもらったりといったサポートが受けられます。

面談での質問に備え、しっかりと受け答えができると考えられますね。

2-3.金融機関の信用を得られる書類作成のサポート

融資の審査には創業計画書や事業計画書、決算書などの提出が必須です。

財務関係の書類を専門家である税理士が作成していれば、信頼性が高いものとして受け取られると考えられます。

特に銀行などの金融機関は取引先の信用性をランク付けし、そのランクに応じて融資の可否や融資額を決めているといわれています。

特に重要視されるのは決算書で、一般的に融資を受けるためには、3期分の決算書を提出しなければなりません。

決算書は以下のような観点から評価されるといわれています。

- ・収益性……事業からしっかり利益を上げることができるか

- ・安全性……財務上支払い能力があるか、自己資金と負債の比率はどうなっているか

- ・返済能力……融資した際にきちんと返済する能力があるか

毎年決算の時期に時間に追われて決算書を作成しているという方もいらっしゃるのではないでしょうか。

日頃からきちんとした決算書を作成しておくことで、いざ融資が必要になったときにも対応できるものと考えられますね。

3.資金調達に強い税理士の探し方

このように疑問に思っている方もいらっしゃるのではないでしょうか。

一口に「税理士」といっても得意とする業務は人によって異なるため、自分の希望に合った税理士を自力で探すのは手間も時間もかかってしまい大変です。

特に創業間もなくや資金調達の必要に駆られている忙しいときに税理士探しのためにそんな時間や手間をかけてはいられませんよね。

そこでおすすめなのが税理士紹介サービスを利用することです。

税理士紹介サービスでは、依頼者の希望をヒアリングし条件に合った税理士を紹介してくれます。

特に業界大手の税理士ドットコムの利用がおすすめです。

納得がいく税理士と出会えるまで、何度でも無料で税理士を紹介してもらえます。

最短即日で税理士が見つかるのでお急ぎの方にもぴったりですよ。

また、なかには税理士をかたる悪質な業者も存在しますが、税理士ドットコムに参加できるのは正式に税理士として登録された身元の確かな業者だけなのでだまされてしまう心配もありません。

4.税理士に資金調達サポートを依頼する場合の費用

このように不安に思っている方もいらっしゃるかもしれませんね。

税理士の報酬は仕事内容や契約形態によって異なります。

税理士との契約形態は必要に応じて業務ごとに契約を交わす「スポット契約」と月額報酬を支払い継続的な契約を交わす「顧問契約」に分けられます。

ここでは税理士に資金調達のサポートを依頼した場合の費用の相場をお伝えしましょう。

4-1.スポット契約で資金調達のサポートを依頼する場合の費用

スポット契約では、資金調達に関わる業務全般を依頼する場合と、部分的に手を借りる場合とでは税理士の負担の大きさに違いが出るため費用も異なります。

例えば資金調達に関する業務全般を税理士に依頼する場合は、以下のような報酬が発生することが一般的です。

- ・着手金……3万〜5万円

- ・成功報酬……調達金額の2%〜5%

補助金・助成金の調達は着手金なしで調達額の15〜30%の報酬が一般的です。

また部分的な依頼では以下のような依頼内容と報酬が考えられます。

- ・事業計画書の作成……3万〜5万円

- ・資金調達や書類作成の相談……1時間当たり1万円〜

4-2.顧問税理士に資金調達のサポートを依頼する場合の費用

すでに顧問契約を交わしている税理士に資金調達の依頼をする場合はスポット契約の場合と報酬の体系が異なります。

顧問税理士に依頼する場合、着手金はかからないのが一般的です。

成功報酬は調達額の2〜5%くらいか、場合によっては発生しないこともあります。

また創業時の資金調達は初めから契約内容に含まれていて別途料金は発生しないケースも少なくありません。

顧問税理士に資金調達を依頼する場合、普段からのやりとりで依頼主の事業内容や財務状態をよく知っているため、より迅速に的確なアドバイスを得られるというメリットもあるでしょう。

5.まとめ

事業の資金調達にはさまざまな方法が考えられます。

一般的には国や自治体の運用する金融機関からの融資、銀行など民間の金融機関からの融資、補助金や助成金制度の利用が考えられるでしょう。

資金調達の手続きを自力で行うのは手間や時間がかかってしまうため、専門家の助けを借りることがおすすめです。

税理士に依頼すれば、事業や経営状態に合った資金調達手段の紹介や、金融機関での面談のサポート、信用性の高い書類作成のサポートなどを受けられます。