「収入に変化があった……」

「借金が重なって返済が苦しくなってきた……」

月々の住宅ローン支払いが負担になってしまった方のなかには、債務整理を検討している方もいるのではないでしょうか。

でも、

「債務整理をしたら家を手放さないといけないんじゃないの……?」

と不安に思われる方も多いでしょう。

実は、債務整理のなかには、家を手放さずに済む方法もあります!

ただし、住宅ローン返済が全く不可能な状況になってしまった場合には、ご自宅は手放さざるを得ません。

どのような方策が最適なのかは、専門家にしか判断できない部分もあります。

ローン返済が苦しいと感じたら、極力早めに、お家を守る方法を考えてくれる弁護士に相談しましょう。

この記事では、住宅ローンでお困りの方におすすめの対策や、債務整理とはどんなものなのかについて、徹底解説します。

福留 正明

1.住宅ローンを支払わないとどうなる?

そもそも、住宅ローンの支払いを滞納し続けるとどうなってしまうのでしょうか?

端的にいえば、最悪の場合家が競売にかけられてしまうことになります。

債権者(住宅ローンの場合は融資している金融機関)が裁判所に申し立てることで行われます。

競売にかけられると、家は市場価格よりも非常に安価で売られ、売却代金は金融機関のものとなります。

しかし、競売は、住宅ローンを借りていた方にとっても、融資していた金融機関にとっても、できれば避けたい最悪の事態です。

競売になると、住宅ローンを借りていた方は家もお金も手元に残らない事態になる上、金融機関にとっても、元々返済される予定だった額よりはるかに少ない額しか戻ってこないという事態になってしまうからです。

また、競売に出されてしまうと、そのことが周囲にも知られてしまいます。

そんな事態になるのは避けたいですよね。

できれば今のおうちに住み続けたいという気持ちもあるでしょう。

競売に至る前に、借金を減額して大切な家を守ったり、競売以外の方法で家を売却して生活を立て直したりする方法があります。

返済が苦しいと感じていらっしゃる方は、早めに対処法を考えましょう。

特に、既に支払いが滞っているという方は一刻も早く対処する必要があります。

まずは、法律の専門家である弁護士に相談するのがおすすめですよ。

弁護士が依頼を引き受けてくれれば、督促もストップします。

「受任通知」を受け取った債権者は取り立てをしてはいけない決まりになっています。

適切な処置をとって悩みを解消していきましょう。

2.債務整理で住宅ローンが消える?

「どうしても住宅ローンが払えない……」

「住宅ローンが苦しくて生活がままならない……」

そんな方は、債務整理のご検討をおすすめします。

「債務整理をすれば苦しい住宅ローンの返済をしなくてもよくなるの?」

というのが最も気になるところかもしれません。

残念ながら、住宅ローンの支払いを全くやめて自宅を所有し続けることはできません。

しかし、住宅ローン以外の債務がある方は、それらの債務を整理して住宅ローンを支払い続ければ家を失わずに済む可能性が高いといえます。

結果として返すべきお金の総額が減り、住宅ローンの返済に充てられるお金が工面できるということですね。

では、悩みを解決してくれるかもしれない債務整理とは、一体どのようなものなのでしょうか。

実は、債務整理は3種類に分類されます。

- 種類1.任意整理

- 種類2.個人再生

- 種類3.自己破産

まずは簡単に特徴を比較してみましょう。

【3種類の債務整理】

| 家 | 法的拘束力 | 対象となる債務 | 所要期間 | 費用 | |

|---|---|---|---|---|---|

| 任意整理 | 手放す必要なし | なし | 自分で選べる | 3カ月程度 | 小(3万円+減額報酬10%程度) |

| 個人再生 | 手放す必要なし | あり | 住宅ローン以外 | 4〜6カ月程度 | 大(55〜70万円程度) |

| 自己破産 | 失う | あり | 全て | 数カ月〜1年程度 | 中(25~50万円程度) |

任意整理は、基本的に弁護士の報酬のほかに必要なものはありません。個人再生および自己破産に関しては公的な手続きのため、弁護士費用の他に裁判所に支払うお金などが発生します。

債務整理はお金に困っている方を救済するための手続きなので、弁護士費用については法律事務所が柔軟に対応してくれる傾向にあります。

任意整理や個人再生の場合は、住宅ローン以外の債務を整理することで、住宅ローン返済の負担を軽くすることができます。

自分に合った債務整理がわからないという方はまず、法律事務所に相談してみましょう。

法律事務所は住宅ローンについての判断も含めて債務整理の相談に乗ってくれます。

3.家を失わない債務整理の方法

個人再生と任意整理は、家を手放す必要のない債務整理です。

個人再生と任意整理では基本的に、ローンの支払いは続け、ほかの債務を整理することになります。

住宅ローン返済に困ったら、手始めに借り入れ先の金融機関に事情を相談するのも手です。

任意整理と個人再生の特徴を簡単にまとめました。

【任意整理と個人再生の特徴】

| 効果 | 費用 | 裁判所 | 期間 | |

|---|---|---|---|---|

| 任意整理 | 主に利息を減額 | 小(3万円+減額報酬10%程度) | 通さない | 3カ月程度 |

| 個人再生 | 元金を最大1/5程度まで減額 | 大(55〜70万円程度) | 通す | 4〜6カ月程度 |

3-1.任意整理とは、一部の借金だけを整理する

住宅ローン返済に困っていて、他にも債務があるのならばまず検討すべきは任意整理です。

反対にお金を貸していること=取り立てる権利を「債権」といいます。

任意整理は裁判所を通さず、主に利息を減額、将来の月々の返済額を減らしてもらえるよう債権者に同意を求める方法です。

将来支払うことになっていた利息を軽減してもらえるケースが少なくありません。

費用の負担が少なく、時間もそれほどかからないため、手軽に利用できます。

債務整理をしていることを知られたくない保証人がいる場合にはその保証人が関わっている債務を除外することができるため、安心して利用することができるのもポイントです。

また、過払い金が返還請求できる可能性もあります。

場合によっては借金を過払い金で返せてしまうこともありますから、複数の債務を抱えていらっしゃる方は、まずは任意整理を検討してみましょう。

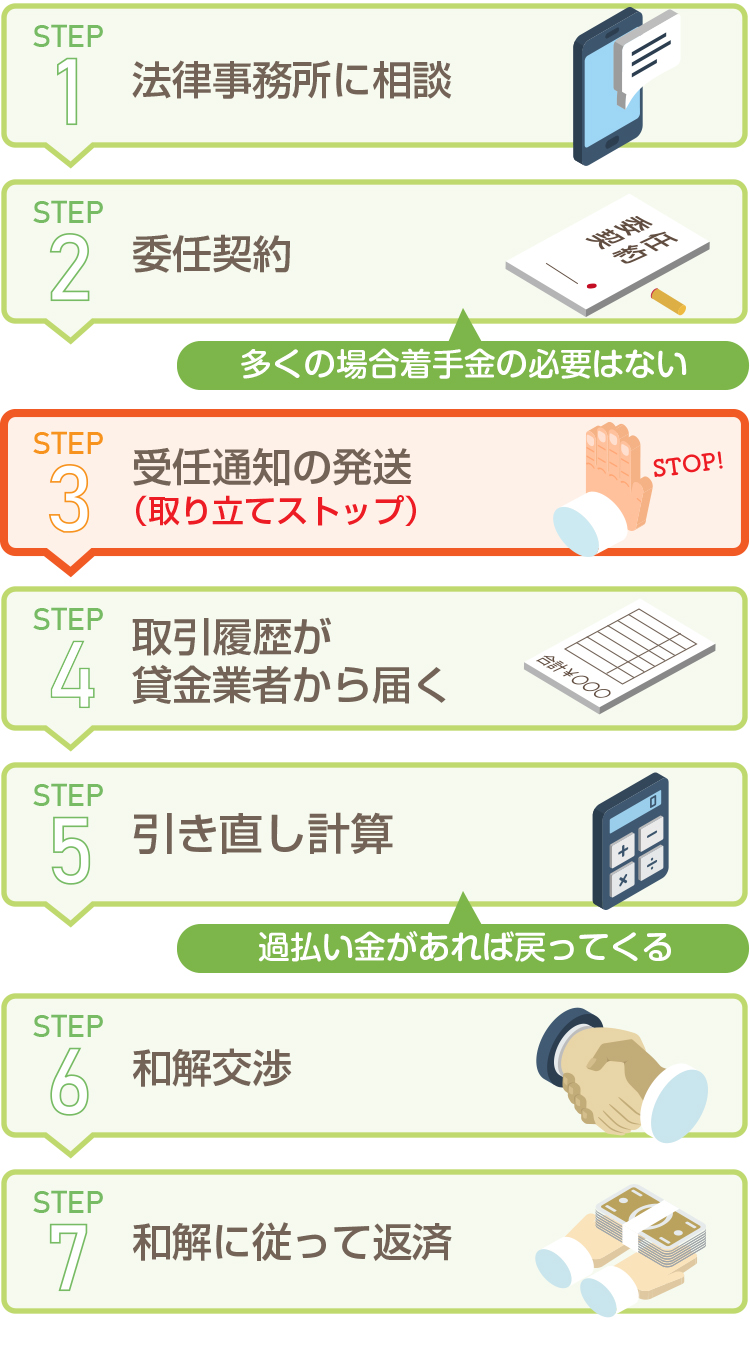

手続きの流れをご紹介します。

【任意整理の流れ】

- ・着手金………2~5万円程度、0円の事務所も多い。

- ・受任通知……司法書士や弁護士が代理人となったことを債権者に知らせる通知のこと。受任通知を債権者が受け取ると、貸金業法や債権管理回収業に関する特別措置法(サービサー法)に基づき、取り立てが止まる。和解まで支払いは不要、直接のやりとりをする必要もない。

- ・取引履歴………債権者が保管している借入や返済に関する情報のこと。貸金業法に基づき、債権者には取引履歴を開示する義務があるとされている。

- ・引き直し計算……利息制限法に基づき、債権額を確定する計算のこと。「元本充当計算」とも呼ばれる。

任意整理を行いたい場合は、法律事務所に相談に行く前に以下のような情報をまとめて、契約書や明細を持参するとスムーズに対応してもらえます。

- ・お金を借りている業者名

- ・借入残高

- ・期間

多くの法律事務所は無料で相談に乗ってくれるので、一人で不安を抱えこまず、まずは相談してみましょう。

また、面倒な裁判所通いは必要ない代わりに、裁判所が介入しないため法的拘束力はありません。

つまり、応じてくれない債権者には対応できない可能性があります。

3-2.個人再生とは、住宅ローン以外すべての債務を整理する

個人再生は、任意整理での解決が難しいけれど、自己破産はしたくない場合に選ぶ債務整理です。

住宅ローンを残して、その他の債務を減額できます。

ただし、住宅ローンを抱えた債務者が自宅を手放すことなく生活を立て直すことができるように、「住宅資金貸付債権に関する特則」(通称「住宅ローン特則」)が適用されます。

住宅ローン特則が適用されると、住宅ローンは支払い計画を見直して支払いを続けることができます。

減額幅は任意整理よりも大きく、債務の元金を最大5分の1程度まで減らすことができます。

また、裁判所を通すため、法的拘束力があります。

一般に、個人再生には半年ほど時間がかかり、弁護士費用を含めて120万円程度の出費が発生します。

ただし、費用は今用意できなくても問題ないので安心してください。

費用について詳しくはこちら>>

また、個人再生の特徴として「履行テスト」と呼ばれる期間が設けられていることが挙げられます。

債務者はこの積立によって、減額された債務をきちんと返済する能力と意志があることを示す必要があります。

個人再生は手続きが複雑ですが、おおまかな流れを確認しておきましょう。

【個人再生の流れ】

申立書作成の際には住民票、収入証明書、財産に関する資料などの書類が必要となります。

4.家を手放して生活を再建する方法

これまで、家を手放さずにその他の債務を整理することによって住宅ローンを返済する方法をお伝えしてきました。

しかし、

・住宅ローンの他に債権はない

・住宅ローン以外の債権を整理しても、まだ生活が苦しい

・継続的な収入がなく、住宅ローンを支払い続けることができない

などといった理由から、住宅ローンの債務をなくしたいという方もいらっしゃるでしょう。

任意売却や自己破産をすれば、住宅ローンはなくなります。

ここでは、住宅ローンの支払いを諦め、家を手放す決断をした場合に検討すべき対応についてご説明します。

任意売却と自己破産について詳しくご説明します。

4-1.任意売却とは、家を売って生活を再建する方法

任意売却とは、住宅ローンの債務者が債権者の同意を得て家を売却することを指します。

債務整理と同時進行で行われる場合もあります。

任意売却して得たお金で住宅ローンを返済し、残った分は金融機関と相談して月5,000〜30,000円程度ずつ返済することになります。

「競売と何が違うの?」

と思われるかもしれません。

実は、任意売却は債務者にとっても債権者にとっても競売よりメリットのある売却方法だといえます。

【任意売却と競売の違い】

| 売り主 | 特徴 | |

|---|---|---|

| 任意売却 | 債務者(ローン返済中の契約者) | 債務者が債権者の合意を得て一般市場に売りに出す |

| 競売 | 債権者(ローンを融資した金融機関) | 債権者が裁判所の管理下で市場価格より低価格で売りに出す |

任意売却の場合、ローンを借りている債務者が、自分の意思で一般市場に家を売りに出すことになります。

「市場価格の7割程度が売り値となる」といわれている競売よりも高値で売れる可能性が高いといえるでしょう。

また、競売と違って、周囲に事情を知られることはほとんどありません。

任意売却のおおまかな流れは図のようになります。

【任意売却の流れ】

買い手が見つからない場合、ローン滞納から半年~1年程度で金融機関は競売に踏み切ることになるからです。

任意売却は一般売却とはやや手続きが異なるため、実績のある不動産会社を選ぶことが重要です。

任意売却に慣れている不動産会社であれば、担当者が金融機関との折衝もサポートしてくれる可能性があります。

まずは査定依頼を出して不動産会社を見極めましょう。

4-2.自己破産とは、すべての借金がゼロになる方法

自己破産をすると、税金などを除く全ての債務が免責され、返済の必要がなくなります。

任意整理や自己再生でも生活の再建が難しかった場合には、自己破産を検討しましょう。

自己破産には同時廃止事件と少額管財事件の2種類があります。

【一括見積サイトの比較】

| 対象 | 期間 | 弁護士費用 | 裁判所に払う費用 | |

|---|---|---|---|---|

| 同時廃止事件 | 財産が20万円以下 | 3~4カ月 | 20万円程度~ | 1~3万円 |

| 少額管財事件 | 財産が20万円超 | 半年~1年 | 30万円程度~ | 20万円程度~ |

どちらとして扱うかは裁判所が決めることですが、少額管財事件のほうが、手続きが複雑で費用がかさんでしまいます。

つまり、自己破産の前に財産を処分しておき、同時廃止事件として扱われるようにしておいたほうが、費用面からも時間の面からも有利になります。

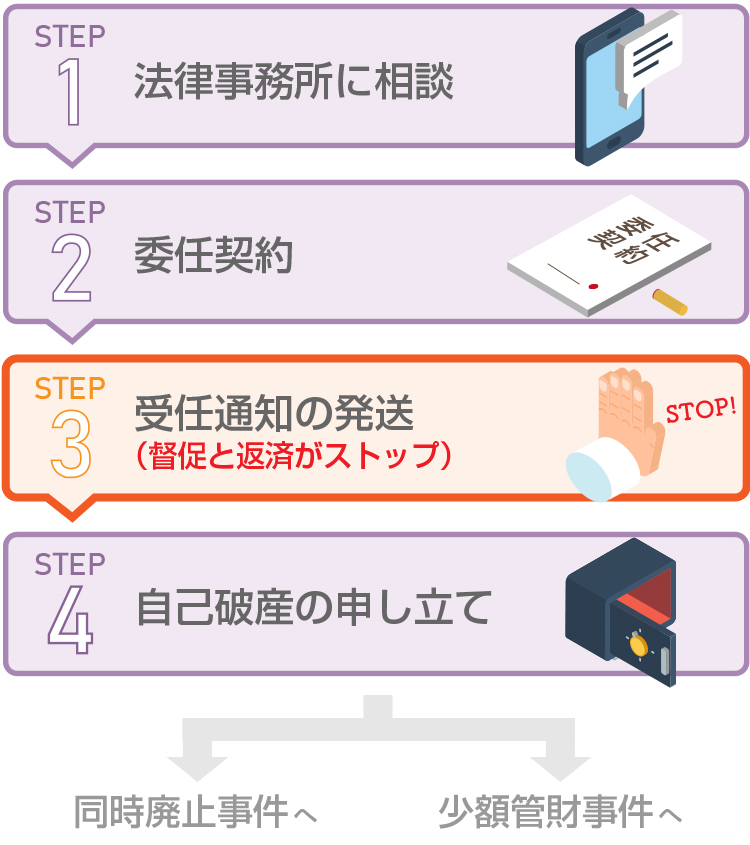

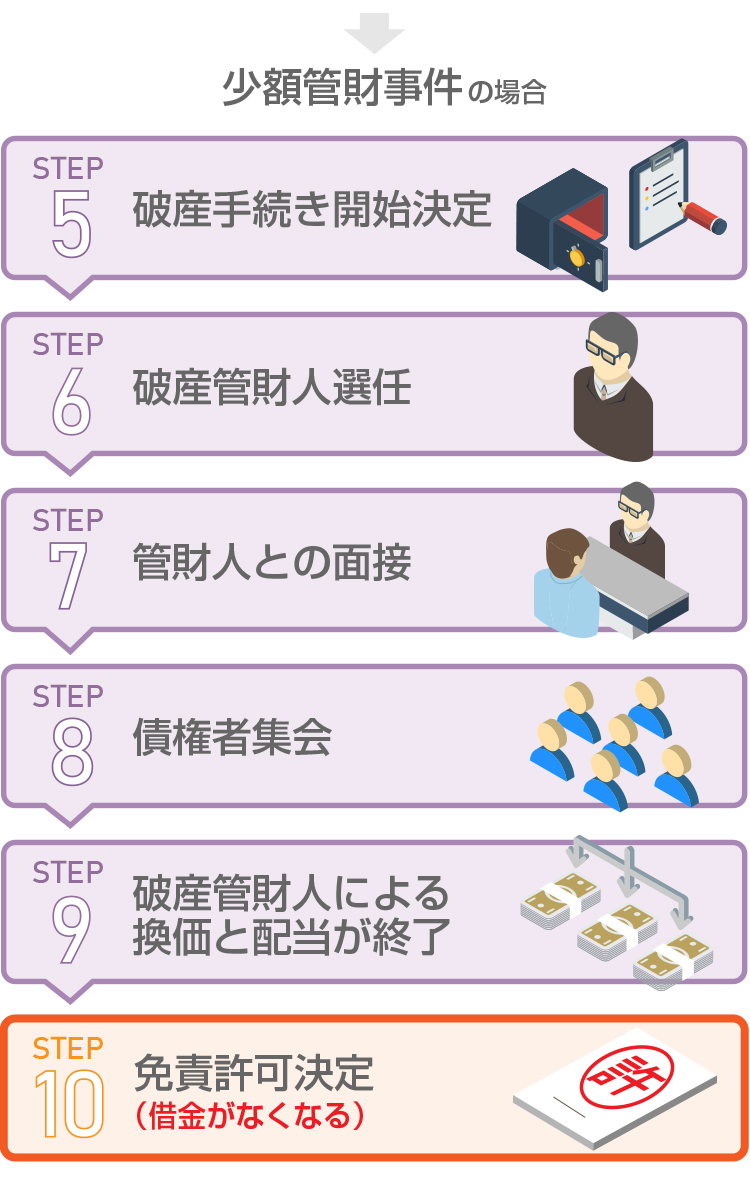

自己破産の手続きは図のように進みます。

【自己破産の流れ】

自己破産を申し立てた後は、同時廃止事件と少額管財事件で流れが変わります。

【同時廃止事件(財産がほとんどない方のための簡易的な手続き)の場合】

【少額管財事件の場合】

- ・免責審尋……裁判官との面談。簡単な質問をされる10分程度のやりとり。

- ・破産管財人……債務者の財産を現金化し、債権者の配当、免責判断の調査を行う専門家。弁護士が務める。

- ・管財人面接……破産管財人との面談。借金の内容、時期、収入状況などについて質問される。通常は20~30分程度。

- ・債権者集会……破産手続きに関して債権者に情報を示し、債権者の意向を聞き取るための集会。個人の自己破産の場合には、債権者が参加しないこともあります。

5.よくある疑問

最後に、住宅ローンと債務整理に関するよくある疑問にお答えします。

疑問1 債務整理をして周りの人にバレないの?

債務整理をすると周りの人に経済状況を知られてしまうのでは……と不安を抱いている方は多くいらっしゃいます。

結論からいえば、債務整理をしないまま滞納を続けていた方が、周囲の人に不審に思われてしまう確率は高いでしょう。

債務整理を開始すれば、すぐに督促や取り立ては止まります。

債務について家族や勤務先に知られたくないなら、早めに弁護士に相談しましょう。

また、弁護士と相談するとき、周りの人に知られたくないなどの希望は、はっきりと伝えましょう。

携帯電話に連絡してほしい、など希望を具体的に伝えれば、プライバシーが守られるよう配慮してくれます。

ただ、債務整理をしていることはその債務の保証人には伝わってしまいます。

どうしても知られたくない保証人がいる場合は、その保証人が関わる債務は対象から外して任意整理をしましょう。

また、個人再生や自己破産をすると、官報に住所氏名が掲載されます。

ただ、官報を購読している一般の人はいませんから、官報掲載によって周りの人に経済状況を知られる可能性はかなり低いでしょう。

一般に、債務整理をしたことが周囲の人に知られる可能性は低いといえます。

ただ、自宅が競売にかけられてしまうと、業者など多くの人が出入りすることによって、近隣の人に知られてしまう可能性は高くなります。

競売を避けるためには、住宅ローンが払えなくなったら、なるべく早く任意売却を検討する必要があります。

疑問2.債務整理をすると住宅ローンはもう組めない?

債務整理をすると今後の人生で住宅ローンを組めなくなる、というのはよくある思い込みです。

債務整理をすると確かに、「信用情報」に傷が付いてしまいます。

これを一般的に「ブラックリストに載る」といいます。

住宅ローン審査の際には金融機関は信用情報をチェックしますから、債務整理をしたという事故情報が掲載されていれば、審査に通りにくいことは確かです。

ただし、信用情報の金融事故履歴は5年程度で一新されるといわれています。

つまり債務整理をした後5年間待てば、住宅ローンを組めるようになる可能性はあるということです。

心配な方は、ローン審査を申し込む前に自分の信用情報を開示してもらい、確認するとよいでしょう。

疑問3.債務整理の費用ってどれくらい?

債務整理は種類によってかかる費用が大きく変わってきます。

ここではそれぞれの債務整理で必要となる費用について改めて確認しておきましょう。

| 裁判所に支払う費用などの実費 | 弁護士費用 | 総額 | ||

|---|---|---|---|---|

| 任意整理 | なし | 1債権者3万円程度+減額報酬10% | 5万円程度~ | |

| 個人再生 | 3〜20万円程度 | 50万円程度 | 55〜70万円程度 | |

| 自己破産 | 同時廃止事件 | 3万円程度 | 20万円程度 | 25万円程度~ |

| 少額管財事件 | 20万円程度 | 30万円程度 | 50万円程度~ | |

債務整理は借金にお困りの方のための手続きですから、法律事務所は分割払いなどに柔軟に対応してくれます。

費用に不安がある方は、まずは無料相談をしてみましょう。

6.まとめ

住宅ローンの支払いが厳しくなってしまったとき、そのまま滞納し続けるのはNGです。

金融機関によって自宅が競売にかけられ、周囲にも債務が滞っていることがバレてしまいます。

極力早めに対処法を考えてくれる法律の専門家に相談しましょう。

任意整理や個人再生なら、家を手放さずにその他の債務を整理することで生活を立て直せる可能性があります。

また、住宅ローンがどうしても支払えそうにないという方は、任意売却で自宅を売却し、住宅ローンの返済に充てることを検討しましょう。

【この記事でご紹介した対処法のまとめ】

| 対処法 | 住宅ローン | 家 | その他の債権 | |

|---|---|---|---|---|

| 債務整理 | 任意整理 | 残る | 売らずに済む | 減らせる |

| 個人再生 | 残る | 売らずに済む | 最大1/5まで減額 | |

| 自己破産 | 残らない | 債務者が任意売却を行うか、 | なくなる | |

| 任意売却 | 減る | 債務者が債権者の合意を得て売る | 任意整理と同時進行させれば減らせる | |

ローンの支払いを引き延ばしていると、状況はますます悪化してしまいます。

どうしたらよいかわからないという方は、どのような対応が可能なのか、まずは専門家に相談してみましょう。