源泉徴収業務を任されたものの、このように途方に暮れている企業の経理担当の方もいらっしゃるのではないでしょうか。

企業の規模が大きくなく、まだ経理部の体制が整っていない場合などは、右も左も分からず困ってしまいますよね。

源泉徴収は全ての事業者に義務付けられている徴税のための制度です。

原則的に会社は毎月、源泉徴収業務を行う必要があります。

なお源泉徴収は社内の従業員にのみ行うイメージがある方もいらっしゃるかもしれませんが、実は社外の個人事業主・フリーランスも源泉徴収の対象になる場合があります。

福留 正明

1.源泉徴収とは?まずは基礎知識を確認!

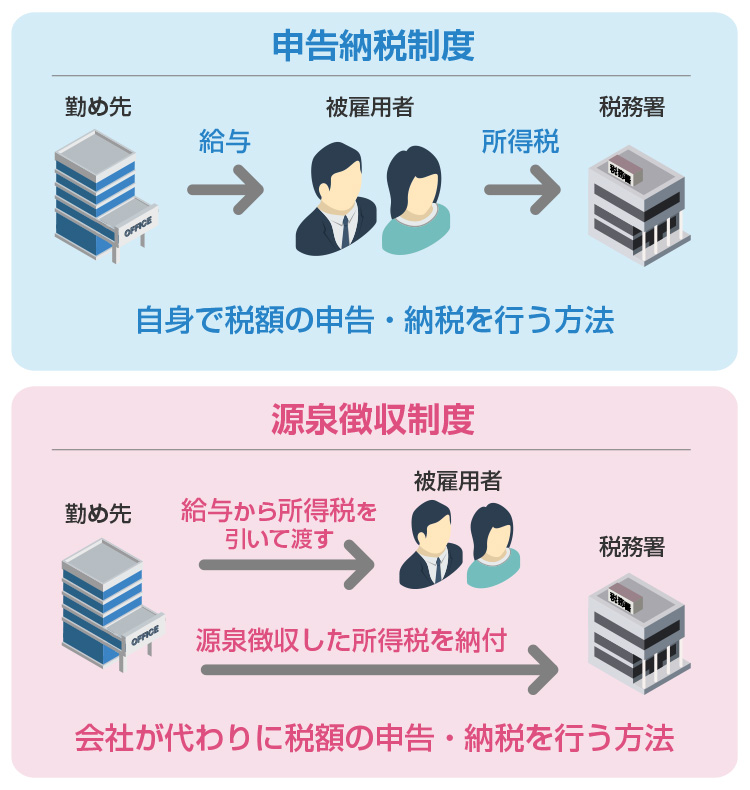

源泉徴収とは、従業員などの年間の所得にかかる所得税などを雇い主があらかじめ給与から差し引き、納税者本人の代わりに納税する制度のことです。

源泉徴収は事業者に対して課された義務であり、対象となる所得は所得税法によって定められています。

このように思った方もいらっしゃるかもしれませんね。

事業者に徴税の義務がある理由の一つは、個々で納税を行うよりもまとめて徴税する方が税務署の負担が少なくなることが挙げられます。

なお源泉徴収制度とは別に、個人がそれぞれの納税額を計算し、申告・納税を行うことを「申告納税制度」といいます。

多くの方が知っている申告納税方式の例としては「確定申告」が挙げられます。

申告納税制度と源泉徴収制度の違いは以下のとおりです。

【申告納税制度と源泉徴収制度の違い】

申告納税方式のみでの徴税には「税務署が精査する書類の数が膨大になる」「1~3月以外の税金の確保が難しい」など、国の税制運営上いくつか問題点が発生します。

これらの問題を解消するために導入されたのが源泉徴収制度です。

1-1.源泉徴収は誰がする?

源泉徴収は、給与を支払う会社は全て行う義務があります。

また以下のような人も源泉徴収を行う義務のある「源泉徴収義務者」とされています。

- ・給与・報酬を支払う個人

- ・給与を支払う学校・官公庁・人格のない社団・財団

なお個人の方のうち常時二人以下の家事使用人のみに給与・退職金を支払う場合や一人社長が税理士報酬を支払っている場合などは、源泉徴収が不要です。

1-2.源泉徴収はいつからいつまでに行う?

源泉徴収は、1月1日~12月31日の1年間に支払う給与を対象としています。

原則、毎月給料を支給する時点で源泉徴収を行い、源泉徴収をした月の翌月10日までに徴税した額を国に納付しなければなりません。

なお給与を支払う相手が常時9人以下の場合には、本来、年12回行う源泉徴収税の納付が年2回で良いとされています。

この特例を「納期の特例」といい、「納特(のうとく)」と呼ばれることもあります。

2.源泉徴収の対象の所得・報酬は?計算方法も徹底解説

このように気になっている方もいらっしゃるのではないでしょうか。

源泉徴収の対象としては「給与所得」が挙げられます。

雇用形態に関係なく、給与から社会保険料を差し引いた金額が1カ月8万8,000円以上の人が対象であり、アルバイトやパートの方からも源泉徴収する必要があります。

また給与所得の他にも、社外の個人事業主・フリーランスに支払う報酬も、源泉徴収の対象です。

2-1.従業員の給与所得

源泉徴収の対象の給与所得には、具体的に以下のものがあります。

- ・給料

- ・賃金

- ・賞与

- ・歳費(国会議員などが受ける給与)

- ・退職金

- ・食事手当や社宅貸与手当、資格取得手当などの各種手当

では以上のなかから、「給与」「賞与」「退職金」の源泉徴収税の計算方法を解説していきますよ。

2-1-1.給与

給与に対する源泉徴収税額を求めるためには、まず課税対象の給与所得の額を確定させる必要があります。

課税給与所得金額は以下のように算出します。

- 課税対象額=給与の総支給額-控除となる厚生年金保険料・雇用保険料などの社会保険料

次に国税庁による「給与所得の源泉徴収税額表(月額表)」および「給与所得の源泉徴収税額表(日額表)」に課税対象額を当てはめ、源泉徴収税額を算出します。

表を参照する際には扶養人数を考慮する必要があるため、控除対象配偶者や扶養親族などを確認しましょう。

こうして算出した金額が給与から源泉徴収する税額です。

2-1-2.賞与

賞与から源泉徴収する額の求め方は毎月の給与に対する源泉徴収税の求め方と異なります。

通常、賞与に対する源泉徴収の税額は以下の手順で求めます。

- (1)先月の給与から社会保険料などを控除する

- (2)国税庁が公表している「賞与に対する源泉徴収税額の算出率の表」に(1)で求めた金額と扶養人数を当てはめて税率を導き出す

- (3)賞与から社会保険料などを控除した金額に(2)で求めた税率を乗じる

賞与が極端に高額である場合や、先月の給与がない場合など特殊な事例については国税庁のサイトをご確認ください。

2-1-3.退職金

退職金、正式には「退職所得」の源泉徴収は「退職所得の受給に関する申告書」を提出している方を対象に行います。

退職金に対する源泉徴収税を求めるために、まず課税対象となる退職金の金額(課税退職所得金額)を求めます。

- 課税退職所得金額=(収入金額-退職所得控除額)×0.5

退職所得控除額は勤続年数が20年を超えているか否かによって異なります。

【勤続年数別の退職所得控除額】

| 勤続年数 | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円×勤続年数 (80万円未満の場合は80万円) |

| 20年超 | 800万円+70万円×(勤続年数-20年) |

国税庁が公表している「退職所得の源泉徴収税額の速算表」に課税退職所得金額を当てはめて源泉徴収額を求めます。

2-2.社外の個人事業主・フリーランスへの報酬

従業員だけではなく、社外の個人に支払うお金も源泉徴収の必要があります。

弁護士や税理士、イラストレーターやライターなど、業務を委託して報酬や料金を支払う場合は源泉徴収が必要です。

また利子所得や配当所得を支払う際にも源泉徴収を行います。

ここでは社外の個人へ支払うお金に対する源泉徴収について解説します。

2-2-1.報酬・料金

会社を経営していると社外の個人に報酬や料金を支払うシーンも多くありますよね。

以下のような場合に源泉徴収の必要が発生します。

- ・原稿料・講演料

- ・弁護士・公認会計士・司法書士などの特定の資格保持者に支払う報酬

- ・社会保険診療報酬支払基金が支払う診療報酬

- ・プロ野球選手・プロサッカーの選手・モデル・外交員などに支払う報酬

- ・映画・演劇・テレビなどの出演料

- ・芸能プロダクションを営む個人に支払う報酬

- ・ホテルや旅館での宴会などで接客を行うホステスなどに支払う報酬

- ・役務の提供に約することにより一時的に支払う契約金

- ・広告宣伝のために支払う賞金

- ・馬主への競馬の賞金

100万円以下の報酬・料金への源泉徴収税率は10.21%です。

100万円を超えた場合は、100万円を超えた部分の金額の源泉徴収税率が20.42%に上がるので注意が必要です。

ただし、業種によって源泉徴収税額が異なる場合があるので詳細は国税庁のサイトで確認しましょう。

なお50万円を超える懸賞や抽選の景品といった広告のための賞金の源泉徴収税額は「(賞金などの額-50万円)×10.21%」です。

2-2-2.利子所得・配当所得

報酬ではなくても、社外の人に支払う利子所得・配当所得も源泉徴収の対象となります。

上場株式などの配当などについての利子所得・配当所得の源泉徴収税率は、支払金額に対して所得税など15.315%+住民税5%の20.315%です。

ただし、上場株式など以外の配当などや大口株主が配当を受ける上場株式などの配当などについての配当所得は所得税および復興特別所得税20.42%のみが源泉徴収されます。

3.いつ何をすれば良い?時期別・源泉徴収業務

源泉徴収業務は「毎月行う源泉徴収」と「年末に行う年末調整」の大きく二つに分けられます。

いつからいつまでに何をするべきかを把握すれば、源泉徴収業務をスムーズに行うことができますよ。

3-1.毎月の源泉徴収業務

まず毎月の源泉徴収に必要な業務についてご説明しましょう。

従業員を雇用した際には、雇用日から1カ月以内に「給与支払事務所等の開設・移転・廃止届出書」を管轄の税務署に提出しなければなりません。

届出書を提出すると税務署から源泉徴収税を納付するための用紙が送られてくるため、指示に従って納税します。

源泉徴収する税額(源泉徴収税額)は、従業員の給与額はもちろん、控除対象となる配偶者がいるかどうか、扶養親族が何人いるかによって異なります。

そのため従業員に「給与所得者の扶養控除等(異動)申告書」を提出してもらい、課税対象額を確定させ、源泉徴収税額を求めましょう。

毎月給与から所得税を源泉徴収したら、翌月10日までに「所得税徴収高計算書」に金額を記入の上、所轄の税務署か銀行、郵便局の窓口で納付します。

3-2.年末の年末調整業務

毎月源泉徴収した金額の1年間の合計と、実際の年収に対する所得税は一致するとは限りません。

1年の間に昇給していたり、扶養家族の数に変動があったりするためです。

そのため改めて従業員の1年間の給与所得の合計額を計算し、納めなければならない所得税額を確定させます。

源泉徴収税額の合計が正しい所得税額よりも多かった場合は還付し、少なかった場合は追加徴税します。

この作業を「年末調整」といいます。

年末調整後は「源泉徴収票」を作成し、従業員や税務署、市区町村に提出します。

4.要注意!令和6年分源泉徴収業務の変更点

令和6年分の毎月の源泉徴収・年末調整は、以前と異なる点があります。

令和6年6月から支給する給与には、所得税の特別控除「定額減税」が適用されるため、それに伴い追加の業務が必要です。

毎月の源泉徴収時には、扶養控除等申告書を提出している給与所得者のうち、合計所得⾦額が 1,805 万円以下の⼈の源泉徴収税額から「月次減税額」を控除します。

月次減税額は、以下の方法で算出できます。

- 月次減税額=3万円(本⼈分)+3万円×同一生計配偶者と扶養親族の人数(最初の月次減税事務までに提出された扶養控除等申告書などで確認したもの)

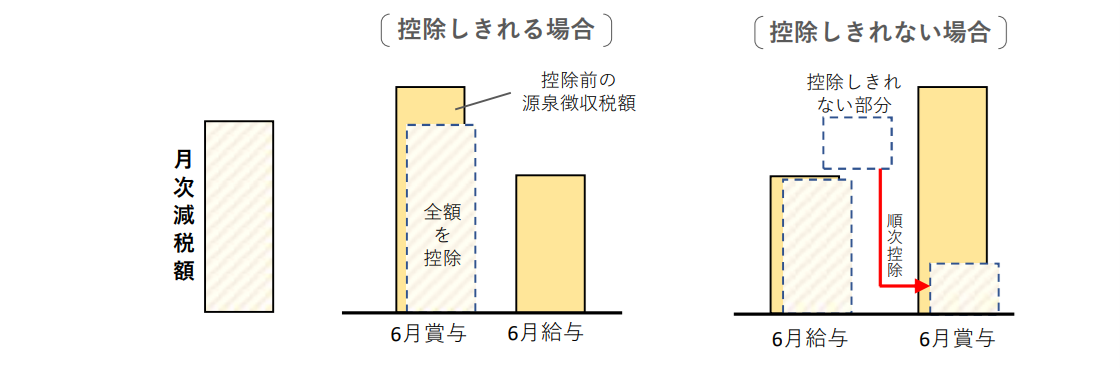

一度に控除しきれない場合は、以下のように令和6年中に支給する給与などの源泉徴収税額から控除を行います。

【月次減税額を一度に控除しきれる場合・控除しきれない場合の例】

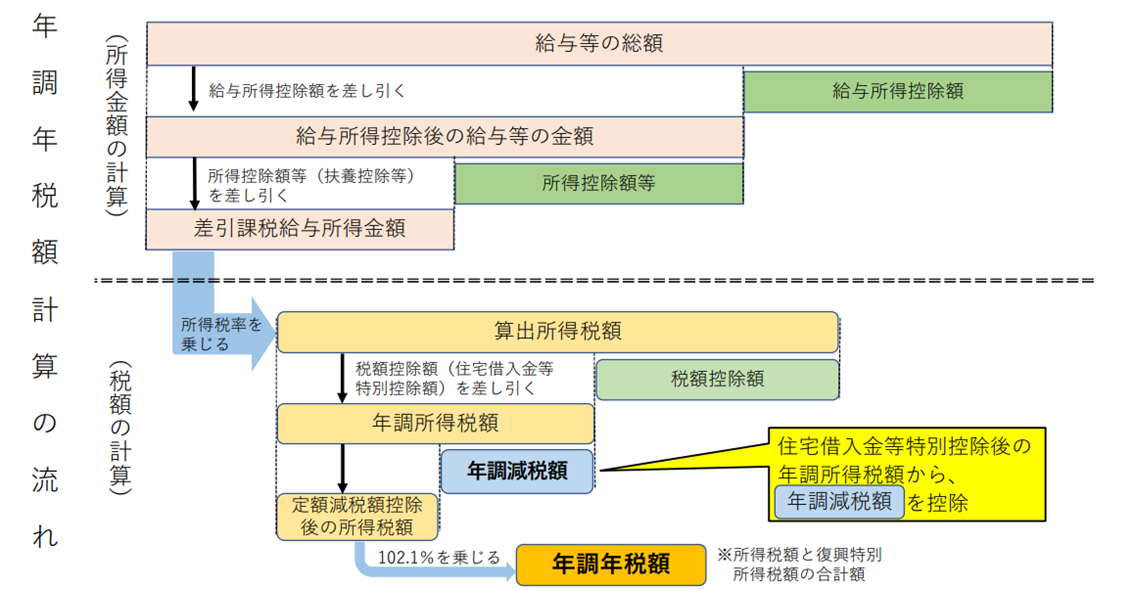

なお年末に行う年末調整時には、改めて年末調整時点の定額減税額「年調減税額」を算出し、年間の所得税額と精算を行います。

年調減税額を求める際にはまず「扶養控除等申告書」や「配偶者控除等申告書」などを見ながら、年末調整時の同一生計配偶者・扶養親族の有無・数を確認します。

次に以下の計算式で年調減税額を算出します。

- 年調減税額=3万円(本⼈分)+3万円×同一生計配偶者と扶養親族の人数(年末調整時のもの)

年調減税額の控除は、住宅借入⾦等特別控除後の所得税額(年調所得税額)から、その住宅借入⾦等特別控除後の所得税額を限度に⾏います。

年調減税額を控除したら、その金額に102.1%を乗じて復興特別所得税を含めた年調年税額を算出します。

年調年税額を計算する流れは以下のとおりです。

【年調年税額を計算する流れ】

定額減税の手続きを含め、令和6年度の年末調整の方法はこちらをご覧ください。

5.源泉徴収業務をスムーズに行うには?

源泉徴収業務では、全ての従業員の給与・賞与・退職金に加えて社外の個人に支払ったお金についても管理・計算しなければなりません。

源泉徴収業務の手段には以下のようなものがあります。

- ・手計算

- ・Excel

- ・給与計算ソフト

膨大な計算を手計算やExcelファイルへ手入力で処理していたのでは、どこかでミスが生じやすいといえるでしょう。

「手作業で発生したミスを修正しているうちに納期を過ぎてしまった……」といったことがあっては大変ですよね。

そこでおすすめしたいのが給与計算ソフトです。

給与計算ソフトを導入すれば、必要な計算や業務を全てソフトが行ってくれるので安心です。

特に「弥生給与 Next![]() 」は専門知識がない方でも画面の指示に従うだけで源泉徴収作業を完了できるのでおすすめです。

」は専門知識がない方でも画面の指示に従うだけで源泉徴収作業を完了できるのでおすすめです。

6.まとめ

源泉徴収業務は、給与や報酬などを支払う事業者が毎月行わなければならない基本的な仕事のうちの一つです。

支払う給与や報酬などの所得に発生する源泉徴収税額を計算して、毎月納付しなければなりません。

年末には全ての従業員の年収の確定、源泉徴収票の作成など多くの作業を伴います。

なお源泉徴収の対象が従業員だけではないことに注意が必要です。

人によって源泉徴収税額が異なるため、「計算を自力で行うのは大変だな……」と感じる方もいらっしゃるでしょう。

源泉徴収の手間を減らしたいという方は、ぜひ給与計算ソフトの導入を検討してくださいね。