対象となる財産|葬儀費用は相続した財産から控除できるか

タグ: #時効, #終活・葬儀

相続税の納税が必要な場合は、少しでも税金の額を減らしたいとお考えではないでしょうか。

相続税を計算する上では、すべての財産を加算するだけではありません。反対に相続財産から差し引くことのできる「葬儀費用」というものがあることをご存じでしょうか。

葬儀費用の金額は、一般的に200万円かかると言われております。相続税の税率が一番低い10%と仮定しても20万円の税負担が減ることになります。

ただし、「葬儀費用」と一括りにいっても葬儀会社に支払う費用以外にも、お布施や戒名料のお寺などにお支払いする費用や香典返しなど様々な費用があります。

どの葬儀費用が相続財産から引くことのできる対象になるのかを知らなければ、余計な税金の負担をすることになったり、必要以上な金額を差し引いてしまいペナルティを受けたりすることになりかねません。

この記事を読めば、税金を節税できる葬儀費用が何であるかについてわかるようになるので参考にしてください。

【関連記事はこちら】

葬儀費用の相場は本当に200万円? 葬儀費用の目安と仕組みを解説

目次 [閉じる]

1.葬儀費用は相続財産から控除できる

相続税を計算するときは、被相続人の葬式などにかかった費用を相続財産から差し引くことができます。これは、葬式を行うことは社会通念上当然のことであり、その費用は遺産から負担されるべきであるという考えによるものです。ただし、葬儀費用として差し引くことができるものは法令などで定められており、その範囲は「被相続人の職業、財産その他の事情に照らして相当程度と認められるもの」とされています。

2.相続税から控除できる葬儀費用

ここではどのような葬儀費用が控除の対象となるか、具体的な項目をご紹介します。

2-1.相続財産から差し引くことができる葬儀費用11項目

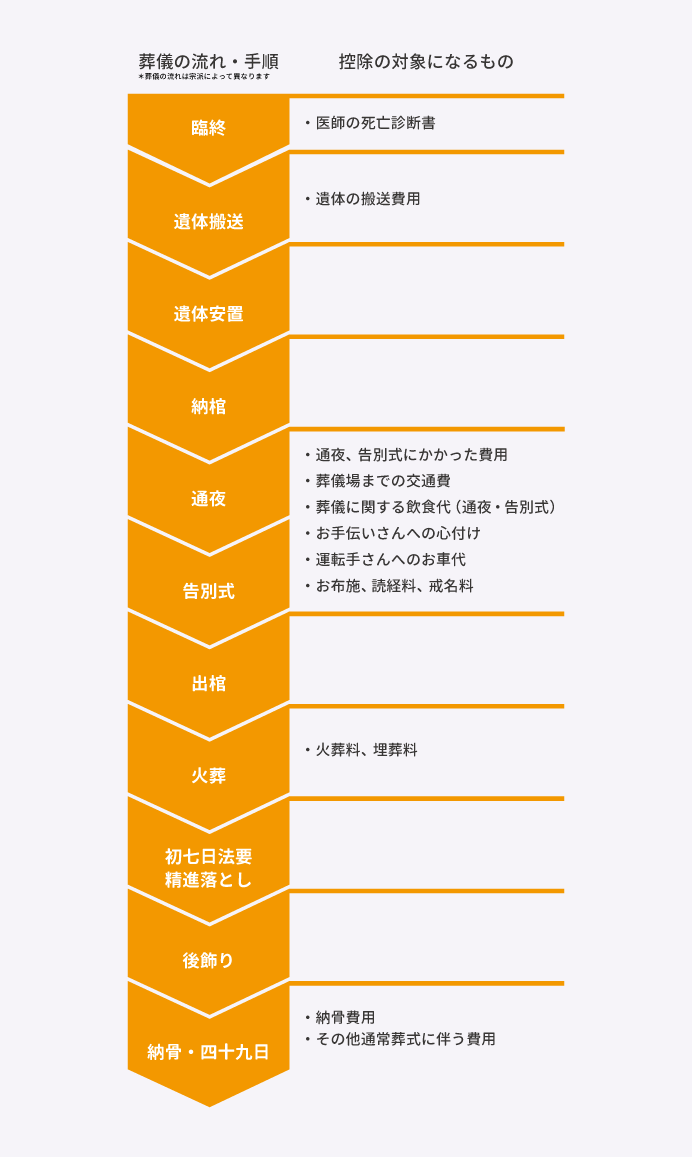

- 医師の死亡診断書

- 通夜、告別式にかかった費用

- 葬儀場までの交通費

- 葬儀に関する飲食代(通夜、告別式)

- 遺体の搬送費用

- 火葬料、埋葬料

- お手伝いさんへの心付け

- 運転手さんへのお車代

- お布施、読経料、戒名料

- 納骨費用

- その他通常葬式に伴う費用

医師の死亡診断書は、相続税申告の添付書類として使用することはありませんが、納骨のために取得した医師の診断書、死亡届出書は控除の対象となります。

葬儀に関する飲食代は、通夜・告別式に集まった人の食事代、弔問者の御つまみ代、お茶、ジュース代等の接待諸費用を含むことができます。売店やコンビニなど飲食店以外でお支払いになった費用も含むことが可能です。

お手伝いさんへの心付け(香典等の受付に対する人件費他、受付全般に要する費用)も、控除対象になります。

埋葬料は、埋葬許可書の発行に要する費用も含んで控除できます。

2-2.領収書がなくても控除できる

相続財産から差し引くことのできる葬儀費用は何かわかったけど、すでに領収書を無くしてしまったということもあります。

実は、上記11項目の費用は領収書やレシートがないと控除することができないと考えてしまうところですが、支払先の領収書、レシートがない場合でも支払いメモを用いて控除することが可能です。特にお布施や心付けは一般的に領収書がでません。費用負担した日にち、対象者、名目を記録しておくとよいです。

それでは、一般的な葬儀の流れとともに、領収書・レシートの発行されるタイミングを図で確認しましょう。

3.相続税から控除できない葬儀費用

葬儀費用の対象とならない8項目

- 香典返し

- 生花、お供え

※喪主・施主負担分は控除対象になります - 位牌、仏壇の購入費用

- 墓地、墓石の購入費用・墓地の借入料

- 墓石の彫刻料

- 法事(初七日、四十九日)に関する費用

- 医学上または裁判上の特別の処置に要した費用

- その他通常葬式に伴わない費用

このようなものは相基通第13条5項では葬式費用でないものとしています。

墓石の彫刻料は注意が必要です。納骨時に石材屋からもらう領収書に、控除対象となる「納骨費用」と控除対象にならない「墓石の彫刻料」が一緒になっていることがあります。その場合は、石材屋に費用の内訳を確認しましょう。

また、医学上または裁判上の特別の処置に要した費用の例えとしては、死体の解剖に要した費用などが該当します。こちらは、葬式とは関係がないので葬儀費用に含まれないとされています。

ただし、実務上では状況の判断により葬儀費用として控除できる場合もあります。

・会葬返礼品

香典は遺族が受け取るものであり、相続財産には含まないので香典返しのためにかかった費用は葬儀費用として差し引くことはできません。ただし、香典返しとは別に葬儀の参列者にお礼の品を渡す場合は、その費用を葬儀費用として差し引くことができます。

・繰上げ初七日

初七日とは亡くなった日から数えて7日目に行う法要のことなので本来その日に行います。しかし身内に遠方の方などがいると日を改めて再び集まるのは困難なため、最近では葬儀と初七日をまとめて行うことが増えています。このようなときは、葬式の前後に生じた出費と解釈して遺産総額から一括して差し引くことができるという考えもあります。

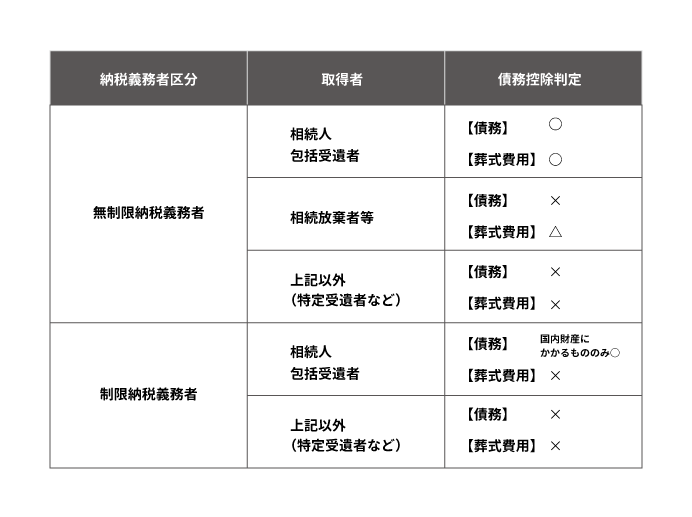

4.制限納税義務者、特定受遺者が負担した葬儀費用は控除できない

これまでは葬儀費用の対象となるものについてご説明してきましたが、相続する人によっては葬儀費用の控除を使えないことがあります。

葬儀費用の控除を使えない人

①制限納税義務者

※制限納税義務者とは、国内に所在する財産のみに相続税がかかる人を指します。

②相続人および包括受遺者以外の場合(例えば特定受遺者※など)

※特定受遺者とは、遺言により割合ではなく特定の財産(例えば、A土地を遺贈する、B有価証券を遺贈するなど)そのものを遺贈された人をいいます。

上記図で、あなたはどこに該当するのかご確認ください。

5.葬儀費用は誰が負担するか法律で決まっていない

葬儀費用を誰がどのように負担するかについては、法律において特に定められておりません。

一般的には喪主が負担することと考えられていますが、相続人間で紛争が行った場合には、葬儀費用を誰がどのように負担するかについても紛争が生じることがあります。

また、法律上「葬儀費用」とはどこまでを含むのかについても、明確に定めた規定はありません。したがって、後日の争い事を避ける方法として、相続人間で、「葬儀費用を誰がどのように負担するのか」ということと、当該「葬儀費用」が何を指すかまで合意しておく方がよいです。

6.葬儀費用を控除しても相続税がかかる時には税理士に相談する

葬儀費用による控除は、相続税の負担を軽減するために効果的な方法です。相続税がかかるか、かからないかぎりぎりの財産の場合には、葬儀費用の控除により相続税の申告が不要になるケースもあります。

葬儀費用による控除を差し引いても相続税の申告が必要な場合には、税理士に相談に行きましょう。

葬儀費用以外にも相続税から控除できる費用や特例は多数存在します。相続税に詳しい税理士に依頼することで、控除できるものは全て使って税額を可能な限り抑えることが出来るためです。

また、税理士に依頼すれば葬儀費用として控除できるかできないか、ご自身で精査する必要はありません。葬儀に関連して発生した費用の領収書を丸ごと渡せば税理士の方で控除できるもの、できないものに分けてくれるので時間や手間もかなり減らすことが出来る点も大きなメリットです。

年間3,006件以上の相続税申告実績がある相続税専門の税理士法人チェスターでは、ご相続が発生しているお客様のご面談を無料で行っております。お早めにご相談頂くことで、取っておいて頂きたい領収書類や確認していただきたい金額等、事前にお伝え出来ますので早いうちのお問合せ頂くのがよりオススメです。

【関連記事】

相続発生後・死亡後からでもできる相続税の節税対策と具体的な方法

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続人の範囲を関係図とフローチャートでわかりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

親から子への貸付が贈与とみなされないために必要な対策

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【相続税申告と納付書】書き方や入手方法、納付方法を解説

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

贈与税が非課税になる⁉️8つのパターンをわかりやすく解説!

小規模宅地等の特例は併用可能!有利な組み合わせと計算式を徹...

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

画像をクリックすると資料請求ページに飛びます↓