事業で使うクレジットカードの申し込みを検討していて、このようなお悩みを持っている個人事業主の方もいらっしゃるのではないでしょうか。

個人事業主がビジネスで使用するなら、事業用クレジットカードがおすすめです。

事業用クレジットカードには利用可能額が高かったり、業務を手助けしてくれるサービスが付帯していたりと一般的なクレジットカードとは異なる特徴があります。

またプライベートで利用するカードと使い分けることで、会計処理の手間を軽減できるというメリットもあります。

この記事では数ある事業用クレジットカードのなかから厳選したおすすめ9選をご紹介する他、メリットやカード選びの方法なども解説していきます。

また審査に通りやすくするコツなどもご紹介するので、ぜひ参考にしてくださいね。

| カード名 | 年会費(税込) | ポイント還元率 | こんな人におすすめ |

|---|---|---|---|

| 三井住友カード ビジネスオーナーズ | 永年無料 | 0.5% ※200円につき1ポイント付与 |

・自分で付帯保険を選びたい方 ・プライベート用のクレジットカードも同時に申し込みたい方 |

| JCB法人カード(一般) |

1,375円(税込)/初年度無料 | 0.5% ※還元率は交換商品により異なる |

・会計処理を効率的に行いたい方 ・従業員にもカードを持たせたい方 |

| 三井住友カード ビジネスオーナーズ ゴールド | 5,500円 ※年間100万円以上利用で翌年以降年会費無料 |

0.5% ※200円につき1ポイント付与 |

・ローコストでゴールドカードを作りたい方 |

1.個人事業主におすすめのクレジットカード9選

事業用クレジットカードを申し込みたいと思っていても、種類が多いのでなかなか決まらないという方もいらっしゃるのではないでしょうか。

またカードによっては利用者を法人のみとしている場合もあるため、個人事業主の方はどれを選んだら良いのか悩んでしまいますよね。

そこでこの章では個人事業主におすすめの法人カード9種の基本情報から業務に役立つサービスまで詳しくご紹介します。

| カード名 | ポイント還元率 | 年会費(税込) |

|---|---|---|

| 三井住友カード ビジネスオーナーズ | 0.5% ※200円につき1ポイント付与 |

永年無料 |

| JCB法人カード(一般) |

0.5% ※還元率は交換商品により異なる |

1,375円(税込)/初年度無料 |

| 三井住友カード ビジネスオーナーズ ゴールド | 0.5% ※200円につき1ポイント付与 |

5,500円 ※年間100万円以上利用で翌年以降年会費無料 |

| セゾンコバルト・ビジネス・アメリカン・エキスプレス・カード |

0.1% ※1ポイント当たり最大5円 |

永年無料 |

| セゾンプラチナ・ビジネス・アメリカン・エキスプレス®・カード |

0.1% ※1ポイント当たり最大5円 |

33,000円 |

| JCB Biz ONE |

1.0% | 永年無料 |

| ライフカードビジネスライトプラス(スタンダード) |

0.5% | 永年無料 |

| JCBプラチナ法人カード | 0.5% ※還元率は交換商品により異なる |

33,000円 |

| 三井住友ビジネスカード for Owners(プラチナ) | 0.5% ※200円につき1ポイント付与 |

55,000円 |

おすすめ1 三井住友カード ビジネスオーナーズ

| 年会費(税込) | 永年無料 |

|---|---|

| ポイント還元率 | 0.5% ※200円につき1ポイント付与 |

| ポイントの使い道 | ・クレジットカードの支払いに充当 ・振込手数料の割引 ・iD加盟店やVisaのタッチ決済対応加盟店での支払い ・ポイント投資・ギフトカードや景品と交換 ・ANAマイルに移行 |

| 付帯保険 | ・海外旅行傷害保険(最高2,000万円) ※他の保険に切り替えることも可能 ・会員保障制度(被害額全額) |

| 利用可能額 | 500万円 |

| 追加カードの年会費(税込) | 従業員カード:永年無料 ETCカード:初年度無料 ※2年目以降は前年度に一度もETCカードを利用しなかった場合に限り年会費550円が発生する |

三井住友カード ビジネスオーナーズは日本を代表する「メガバンク」である三井住友銀行のグループ会社が発行する、年会費がずっと無料の事業用クレジットカードです。

申込時に登記簿謄本や決算書の提出が必要ないため、独立したばかりの方でも気軽に申し込めますよ。

また個人カードである三井住友カード(NL)を同時に申し込むことが可能です。

三井住友カード ビジネスオーナーズと三井住友カード(NL)を2枚持っていると、AmazonでのショッピングやETCの利用、ANAやJALの航空券を購入した際にポイント還元率が最大1.5%にアップします。

Amazonは備品の購入に便利ですし、ETCの利用や航空券の購入は出張時に必要となる場合が多くあります。

ビジネスで使う機会が多いサービスでポイント還元率がアップするのはとても魅力的ですよね。

なお三井住友カード(NL)の年会費も無料なので、作っておくだけでもお得ですよ。

また三井住友カード ビジネスオーナーズには海外旅行傷害保険が付帯していますが、不要であれば以下の保険に無料で切り替えることができます。

| 保険名 | 補償内容 |

|---|---|

| ゴルフ安心プラン (ゴルファー保険) |

ゴルフの練習や競技、指導中に起こった事故やゴルフ場敷地内でのゴルフ用品の盗難・破損などを補償してくれる 打球が他の利用者に当たった場合の賠償額も補償してくれる |

| 弁護士安心プラン (弁護士保険) |

他人にけがを負わされたり、物を壊されたりした場合に、法律相談費用や弁護士費用を補償してくれる |

| スマホ安心プラン (動産総合保険) |

お使いのスマートフォンが破損や故障したり、盗難に遭ったりした場合に損害額を補償してくれる |

| 日常生活安心プラン (個人賠償責任保険) |

日常生活で他人にけがを負わせたり、物を壊したりした場合に損害賠償額を補償してくれる |

| ケガ安心プラン(入院保険) ※交通事故限定 |

交通事故により入院や手術が必要になった場合に医療費を補償してくれる |

| 持ち物安心プラン (携行品損害保険) |

身の回りの持ち物が盗難・破損・火災などの被害に遭った場合に補償してくれる |

ご自身で付帯保険が選べるという点も三井住友カード ビジネスオーナーズの利点として挙げられるでしょう。

おすすめ2 JCB法人カード(一般)

| 年会費(税込) | 1,375円(税込)/初年度無料 |

|---|---|

| ポイント還元率 | 0.5% ※還元率は交換商品により異なる |

| ポイントの使い道 | ・利用代金の支払い ・商品券やギフト券に交換 |

| 付帯保険 | ・海外旅行傷害保険(利用付帯)(最高3,000万円) ・国内旅行傷害保険(利用付帯)(最高3,000万円) ・ショッピングガード保険(最高100万円、海外のみ) ・サイバーリスク保険(50万円) |

| 利用可能額 | ~500万円 ※所定の審査あり |

| 追加カードの年会費(税込) | 従業員カード:初年度無料 ETCカード:永年無料 |

JCB法人カード(一般)は国際ブランドであるJCBが発行する事業用のクレジットカードです。

国際ブランドが独自で発行するカードなので安心感がありますよね。

本記事で紹介している「JCB Biz ONE」と名前が似ていますが、大きな違いは従業員カードが追加できるという点です。

またJCB法人カード(一般)は会計ソフトの「弥生会計 Next

」や「freee 会計

![]() 」などと連携させることができ、明細が自動で反映されます。

」などと連携させることができ、明細が自動で反映されます。

さらにJCB法人カード(一般)には海外および国内の旅行傷害保険が利用付帯しており、ETCカードも無料で複数枚申し込めるので、出張や移動が多い方にも向いています。

年会費は1,375円(税込)と手頃な価格なので、気軽に申し込めますよ。

おすすめ3 三井住友カード ビジネスオーナーズゴールド

| 年会費(税込) | 5,500円 ※年間100万円以上利用で翌年以降年会費無料 |

|---|---|

| ポイント還元率 | 0.5% ※200円につき1ポイント付与 |

| ポイントの使い道 | ・利用代金の支払い ・振込手数料の割引 ・iD加盟店やVisaのタッチ決済対応加盟店での支払い ・ポイント投資 ・ギフトカードや景品と交換 ・ANAマイルに移行 |

| 付帯保険 | ・海外旅行傷害保険(最高2,000万円) ・国内旅行傷害保険(最高2,000万円) ※海外・国内旅行傷害保険は他の保険に切り替えることも可能 ・ショッピング補償(年間300万円まで) ・会員保障制度(被害額全額) |

| 利用可能額 | 500万円 |

| 追加カードの年会費(税込) | 従業員カード:永年無料 ETCカード:初年度無料 ※2年目以降は前年度に一度もETCカードを利用しなかった場合に限り年会費550円が発生する |

三井住友カード ビジネスオーナーズ ゴールドは日本の三大メガバンクの一つ、三井住友銀行のグループ会社が発行する事業用のゴールドカードです。

ゴールドカードというと、比較的高額な年会費がかかる印象を持たれている方も多くいらっしゃるでしょう。

実際にゴールドカードの年会費は1万円前後が一般的で、なかには3万円以上の年会費を必要とする場合もあります。

しかし三井住友カード ビジネスオーナーズ ゴールドの年会費は5,500円(税込)とゴールドカードとしては低めに設定されています。

さらに年間100万円以上利用すれば翌年以降の年会費がずっと無料になるので、条件さえ達成できれば無料でゴールドカードが持てるのです。

しかしながら、三井住友カード ビジネスオーナーズ ゴールドに付帯する旅行傷害保険の補償面はそれほど手厚くはありません。

三井住友カード ビジネスオーナーズ ゴールドでは旅行時の傷害について最高2,000万円が補償されますが、これは年会費無料の三井住友カード ビジネスオーナーズと同じ金額です。

このように感じた方もいらっしゃるでしょう。

しかし三井住友カード ビジネスオーナーズ ゴールドの旅行傷害保険には海外も含まれています。

海外出張が多い方は三井住友カード ビジネスオーナーズ ゴールドを申し込んだ方が万一に備えられますよ。

また国内の主要空港やハワイ ホノルル空港のラウンジが無料で利用できるサービスも付帯しているので十分お得です。

なお旅行傷害保険は他の保険に無料で切り替えることもできるため、出張や旅行の機会が少ない方は他の保険を選ぶと良いでしょう。

選ぶ保険によっては日常生活やビジネス上でのアクシデントに備えられますよ。

また三井住友カード ビジネスオーナーズと同様に三井住友カード(NL)との2枚持ちで対象サービスのポイント還元率が3倍にアップしますよ。

おすすめ4 セゾンコバルト・ビジネス・アメリカン・エキスプレス・カード

| 年会費(税込) | 永年無料 |

|---|---|

| ポイント還元率 | 0.1% ※1ポイント当たり最大5円 |

| ポイントの使い道 | ・商品やギフト券と交換 ・利用代金の支払い ・ふるさと納税の支払い ・ポイント運用 |

| 付帯保険 | オンライン・プロテクション(被害額全額) |

| 利用可能額 | 記載なし ※審査結果によって設定される |

| 追加カードの年会費(税込) | 従業員カード:永年無料 ETCカード:永年無料 |

セゾンコバルト・ビジネス・アメリカン・エキスプレス・カードは年会費がずっと無料の事業用クレジットカードです。

従業員カードやETCカードなども無料で追加できます。

また申込者の信用情報だけで審査されるので、経営実績がまだ少ない場合でも比較的作りやすいカードだといえます。

セゾンコバルト・ビジネス・アメリカン・エキスプレス・カードの利用で貯まるポイントを「永久不滅ポイント」といい、Amazonギフト券などの金券や航空会社のマイルに交換が可能です。

通常は利用金額1,000円につき1ポイントが付与されますが、以下の加盟店を利用すると4倍のポイントがゲットできます。

会計ソフトや備品の購入に適したサイトなど、経費として利用しやすいサービスばかりなのでポイントがどんどん貯まっていきますよ。

ただし旅行傷害保険やショッピング保険は付帯していないので注意しましょう。

おすすめ5 セゾンプラチナ・ビジネス・アメリカン・エキスプレス®・カード

| 年会費(税込) | 33,000円 |

|---|---|

| ポイント還元率 | 0.1% ※1ポイント当たり最大5円 |

| ポイントの使い道 | ・商品やギフト券と交換 ・利用代金の支払い ・ふるさと納税の支払い ・ポイント運用 |

| 付帯保険 | ・海外旅行傷害保険(最高1億円) ・国内旅行傷害保険(最高5,000万円) ・ショッピング安心保険(年間最高300万円) ・オンライン・プロテクション(被害額全額) |

| 利用可能額 | 記載なし |

| 追加カードの年会費(税込) | 従業員カード:3,300円 ETCカード:永年無料 |

セゾンプラチナ・ビジネス・アメリカン・エキスプレス®・カードはクレディセゾンが発行する事業用のプラチナカードです。

年会費は税込33,000円とやや高額ですが、カードによっては10万円以上かかるプラチナカードとしてはかなり手頃な価格に設定されています。

またセゾンプラチナ・ビジネス・アメリカン・エキスプレス®・カードには、通常年会費が469ドルかかる「プライオリティ・パス」のプレステージ会員権が無料で付帯しています。

出張や旅行で飛行機に乗る機会が多い方にはうれしい特典ですよね。

その他に、24時間365日専任のスタッフが対応してくれる「コンシェルジュ・サービス」や、高級ホテルの優待サービス、空港までのハイヤー送迎などプラチナカード限定の特典が多く付帯しており、年会費以上のサービスが期待できます。

取引先への接待の際にもきっと役立つでしょう。

おすすめ6 JCB Biz ONE

| 年会費(税込) | 永年無料 |

|---|---|

| ポイント還元率 | 1.0% |

| ポイントの使い道 | ・利用代金の支払い ・Amazon*1での支払い ・ANAマイル・JALマイルへの移行 |

| 付帯保険 | – |

| 利用可能額 | 最高500万円 ※所定の審査あり |

| 追加カードの年会費(税込) | ETCカード:無料 |

JCB Biz ONEは国内唯一の国際ブランドであるJCBが発行する事業用のクレジットカードです。

国際ブランドが発行する「プロパーカード」は信頼度が高いといわれているため、安心感がありますよね。

年会費は永年無料です。

また会計ソフトの「弥生会計 Next」や「freee 会計

![]() 」などと連携させることが可能です。

」などと連携させることが可能です。

会計ソフトと連携させることで、仕訳を自動で行ってくれるため会計業務の大幅な効率化が期待できるでしょう。

ただしJCB Biz ONEでは従業員カードを追加することができません。

従業員カードが必要な場合は、同じくJCBが発行するJCB法人カードを検討してくださいね。

おすすめ7 ライフカードビジネスライトプラス(スタンダード)

| 年会費(税込) | 永年無料 |

|---|---|

| ポイント還元率 | 0.5% |

| ポイントの使い道 | ・キャッシュバック ・他社ポイントに移行 ・ギフトカードや商品と交換 ・寄付 |

| 付帯保険 | なし |

| 利用可能額 | 500万円 |

| 追加カードの年会費(税込) | 従業員カード:永年無料 ETCカード:永年無料 |

ライフカードビジネスライトプラス(スタンダード)は本会員・追加カード会員共に年会費がずっと無料の事業用クレジットカードです。

申込時に本人確認書類を提出する必要がないので、手軽に発行を申し込むことができますよ。

また申し込みから最短3営業日でカードが発行される点も大きな魅力です。

さらにライフカード提携弁護士の法律相談が1時間無料で利用できたり、カーシェアリングサービス「タイムズカー」の会員カードを無料で発行できたりと、ビジネスで役立つサービスが豊富に用意されています。

その他にホテルやジム、映画館などの優待が利用できる「ベネフィット・ステーション」も付帯しており、プライベートでもお得に利用できますよ。

ただし旅行傷害保険は付帯していないので、頻繁に出張するような方は要注意です。

おすすめ8 JCBプラチナ法人カード

| 年会費(税込) | 33,000円 |

|---|---|

| ポイント還元率 | 0.5% ※還元率は交換商品により異なる |

| ポイントの使い道 | ・利用代金の支払い ・商品券やギフト券に交換 |

| 付帯保険 | ・海外旅行傷害保険(利用付帯)(最高1億円) ・国内旅行傷害保険(利用付帯)(最高1億円) ・国内・海外航空機遅延保険(利用付帯)(最大4万円) ・ショッピングガード保険(最高500万円) ・サイバーリスク保険(100万円) |

| 利用可能額 | 150万円以上 ※所定の審査あり |

| 追加カードの年会費(税込) | 従業員カード:6,600円 ETCカード:永年無料 |

JCBプラチナ法人カードはJCBが発行する事業用クレジットカードのうち最もランクの高いカードです。

年会費が33,000円(税込)とやや高額ですが、それに見合うサービスや特典が豊富にそろっています。

例えば国内外のホテルや航空券、レンタカーの手配など、旅行に関するサポートを24時間365日行ってくれる「プラチナ・コンシェルジュデスク」や、国内の厳選されたレストランをお得に予約できる「グルメ・ベネフィット」などの利用が可能です。

他にも本来であれば469ドルの年会費がかかる「プライオリティ・パス」が無料で付帯していますよ。

さらに付帯している各種保険の補償内容も充実しているため、万一の際でも安心です。

また利用明細を弥生会計 Nextやfreee 会計

![]() といった人気の会計ソフトと連携できるため会計業務の効率化につながるのも大きなメリットといえるでしょう。

といった人気の会計ソフトと連携できるため会計業務の効率化につながるのも大きなメリットといえるでしょう。

おすすめ9 三井住友ビジネスカード for Owners(プラチナ)

| 年会費(税込) | 55,000円 |

|---|---|

| ポイント還元率 | 0.5% ※200円につき1ポイント付与 |

| ポイントの使い道 | ・利用代金の支払い ・振込手数料の割引 ・iD加盟店やVisaのタッチ決済対応加盟店での支払い ・ポイント投資 ・ギフトカードや景品と交換 ・ANAマイルに移行 |

| 付帯保険 | ・海外旅行傷害保険(最高1億円) ・国内旅行傷害保険(最高1億円) ・お買物安心保険(年間最高500万円) ・会員保障制度(被害額全額) |

| 利用可能額 | 200万円以上 |

| 追加カードの年会費(税込) | 従業員カード:5,500円 ETCカード:初年度無料 ※2年目以降は前年度に一度もETCカードを利用しなかった場合に限り年会費550円が発生する |

三井住友ビジネスカード for Owners(プラチナ)は補償と優待サービスに優れたハイクラスの事業用クレジットカードです。

最高1億円の補償をしてくれる旅行傷害保険に加え、年間500万円まで損害額を負担してくれるショッピング保険も付帯しています。

他にもプラチナカードならではの優待サービスが多く用意されています。

例えば国内外の空港ラウンジの無料利用、24時間・年中無休で対応してくれる旅行サポート、手荷物の無料配達(国際線利用時)など、出張や旅行が快適になるサービスが付帯しています。

レジャーや芸術鑑賞、レストランなどの優待もあるため、ビジネスパートナーをもてなす際にもきっと役立ってくれるでしょう。

通常のポイント還元は0.5%ですが、スマホのVisaのタッチ決済やMastercardコンタクトレスを利用することで、対象店舗でのポイント還元率が7.0%に大幅アップします。

対象店舗は以下のとおりです。

- セイコーマート、セブン‐イレブン、ポプラ、ローソン、マクドナルド、サイゼリヤ、ガスト、バーミヤン、しゃぶ葉、ジョナサン、夢庵、その他すかいらーくグループ飲食店、すき家、はま寿司、ココス、ドトールコーヒーショップ、エクセルシオール カフェ、かっぱ寿司

全国展開している有名なお店ばかりなので、これらをよく利用する方は持っていて損はありませんよ。

三井住友ビジネスカード for Owners(プラチナ)はハイクラスの事業用クレジットカードです。

年会費は55,000円と高額で、審査を通るためには厳しいチェックが入ります。

しかしその高額な年会費と厳しい審査があるからこそ、三井住友ビジネスカード for Owners(プラチナ)を所持していることで、ビジネスにおけるさまざまな場面でご自身の信頼性の高さを示してくれることでしょう。

2.個人事業主向けのクレジットカードとは

クレジットカードには個人で利用する一般的なクレジットカードの他に、「事業用クレジットカード」と呼ばれるビジネスでの利用に向いているカードがあります。

事業用クレジットカードでは支払口座を法人口座にすることや、従業員カードの追加などができます。

法人口座を持っている場合や、従業員にもクレジットカードを持たせたい場合などにはぜひ持っておきたいカードですよね。

確かに個人事業主は法人口座を持っていない場合や、従業員カードが不要といったケースがあるため、一般的なクレジットカードで事足りる場合もあるでしょう。

しかし事業用クレジットカードには一般的なクレジットカードよりも利用可能額が高かったり、業務を手助けしてくれるサービスが付帯していたりといった特徴もあります。

また個人事業主の場合はプライベートで利用するカードと使い分けることで仕訳の手間を減らすことができ、会計処理の効率化も期待できますよ。

ただし、事業用クレジットカードは一般的なクレジットカードよりも年会費が高く、またポイント還元率も低めの傾向があります。

ご自身の状況に合わせて一般的なクレジットカードをビジネスで利用するか、事業用クレジットカードを作るかをよく検討するようにしましょう。

| 事業用クレジットカード | 【利点】 ・支払口座に法人口座を指定できる ・従業員カードを追加できる ・利用可能額を高めに設定できる ・業務を手助けしてくれるサービスが付帯している 【注意点】 ・年会費が高め(※年会費は経費として計上できる) ・ポイント還元率が低め |

|---|---|

| 一般的なクレジットカード | 【利点】 ・年会費が無料のカードが多い ・ポイント還元率が高め 【注意点】 ・ビジネス向けの特典がない ・利用可能額が低め |

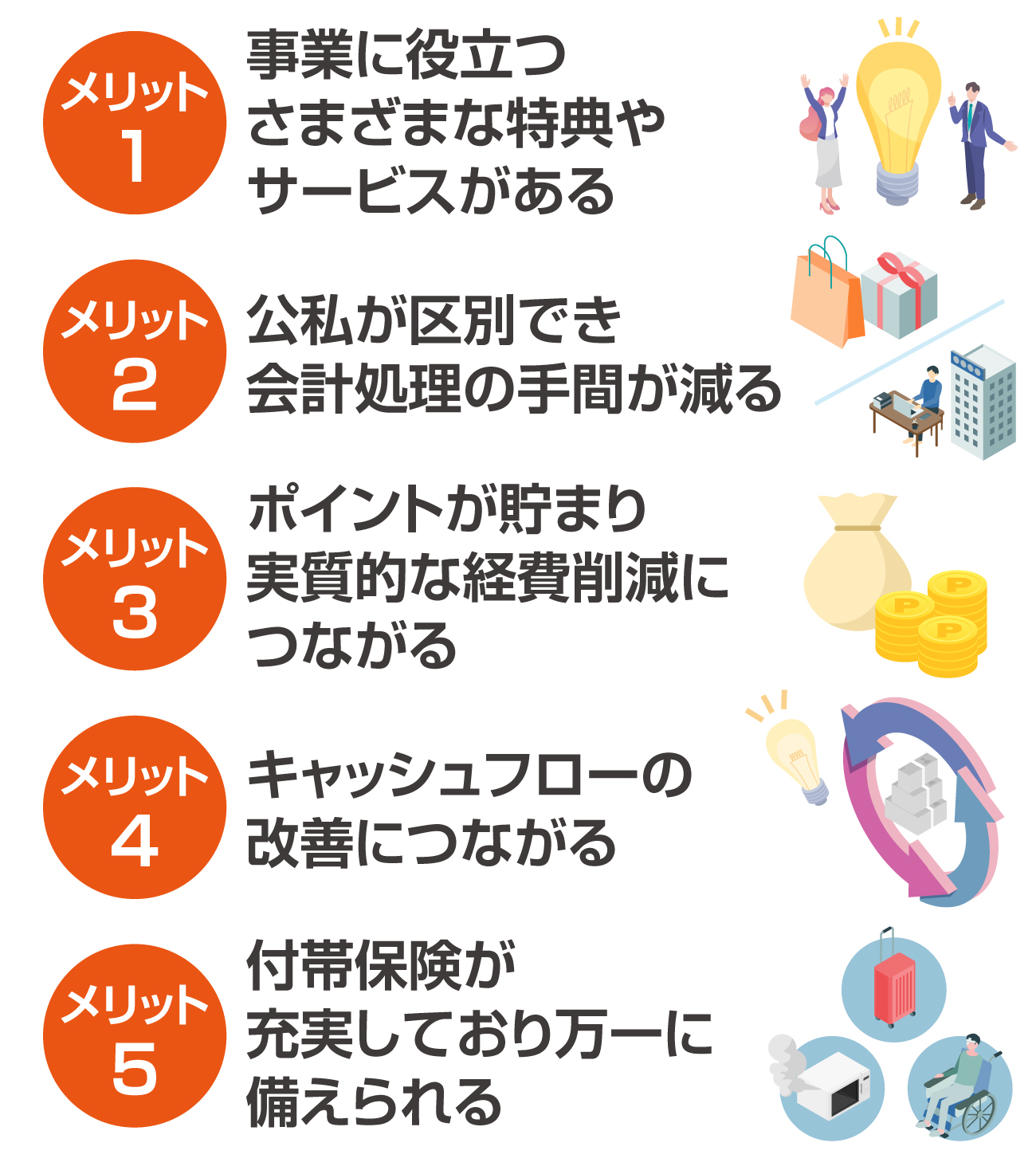

3.個人事業主がクレジットカードを持つメリット

個人事業主で事業用クレジットカードの申し込みを迷っている方のなかには、このように思っている方もいらっしゃるかもしれませんね。

この章では個人事業主の方が事業用クレジットカードを持つことで得られるメリットを五つご紹介します。

メリット1 事業に役立つさまざまな特典やサービスがある

事業用クレジットカードには事業に役立つさまざまな特典やサービスが付帯しています。

例えばJCB Biz ONE・JCB法人カード(一般)

・JCBプラチナ法人カードなどのJCBが発行する事業用クレジットカードでは、会計ソフトの「弥生会計 Next

」や「freee 会計

![]() 」などと連携させることができます。

」などと連携させることができます。

他にも空港ラウンジが無料で利用できたり、良質なホテルや旅館が割引価格で利用できたりと、出張が多い方向けの特典や優待が付帯しているものもあります。

メリット2 公私が区別でき会計処理の手間が減る

事業用クレジットカードを持っていると公私が区別でき会計処理の手間が減るというメリットもあります。

1枚のクレジットカードで経費もプライベートの出費も支払ってしまうと双方の出費が混在してしまうため、会計処理の際にプライベートでの出費分を除外しなくてはなりません。

またどれが経費でどれがプライベートの出費なのか分からなくなってしまう場合もあるでしょう。

しかし事業用クレジットカードを持っていれば、プライベートで利用しているクレジットカードとは別に利用明細が確認できるため、どれが経費か見分ける必要がないのです。

また一部の事業用クレジットカードでは会計ソフトと連携できるものもあり、自動で仕訳を行ってくれるので会計業務の効率化も図れますよ。

メリット3 ポイントが貯まり実質的な経費削減につながる

実質的な経費削減につながるというのも個人事業主がクレジットカードを持つメリットとして挙げられるでしょう。

事業用クレジットカードを利用すると、支払った金額に応じてポイントが付与されます。

貯まったポイントはカード利用代金の値引きや各種景品・ギフト券への交換、他社ポイントや航空会社のマイルへ移行など、さまざまな用途に利用できます。

つまり、貯まったポイントの分だけ出費を減らすことができるのです。

特にこれまで経費を現金で支払っていたという方は必見ですよ。

またカードによっては、特定の店舗やサービスでの支払いでポイント還元率がアップする場合があります。

カードを申し込む前にポイントアップの条件をチェックしておくのがおすすめですよ。

メリット4 キャッシュフローの改善につながる

事業用クレジットカードを利用することで「キャッシュフロー」の改善も期待できるでしょう。

クレジットカードの利用代金が引き落とされるのは、カードを利用した日の1~2カ月先なので、実際にお金を支払うまでに猶予が生まれます。

また毎月決まった日に引き落としが行われるため、その日に向けて資金計画を立てることもできますよね。

また事業用クレジットカードのなかには、「キャッシング」や分割払いなどを利用できるものもあります。

メリット5 付帯保険が充実しており万一に備えられる

事業用クレジットカードは付帯保険も充実しているため、万一に備えることができます。

付帯されている主な保険として、旅行傷害保険やショッピング保険などが挙げられます。

旅行傷害保険とは旅行中のけがや病気、手荷物の損害などに対して使用できる保険です。

ご自身の被害だけでなく損害賠償責任を負った場合の損害も補償してくれるので、出張が多い方などは旅行傷害保険が付帯しているクレジットカードを持っていると安心できますよ。

なお旅行傷害保険には国内の旅行を対象としている「国内旅行傷害保険」と、海外の旅行を対象としている「海外旅行傷害保険」の二つがあります。

ショッピング保険とはクレジットカードで購入した商品が破損したり、盗難や火災などに遭ったりした場合に購入代金を補償してくれる保険です。

パソコンやコピー機など、業務で必要となる商品は高額なものが多いため、商品が破損したり盗まれたりすると、損害額が大きくなってしまいます。

ショッピング保険があれば、もし被害に遭っても購入代金が戻ってくるので安心ですよね。

また旅行傷害保険やショッピング保険の他に、カードを不正利用された場合の被害額を補償してくれる保険などもあります。

これらのカードに付帯する保険は手続きが不要かつ無料で付帯しているケースが多いので、別途生命保険や損害保険に加入するよりも手間やコストがかからないという点も魅力ですよね。

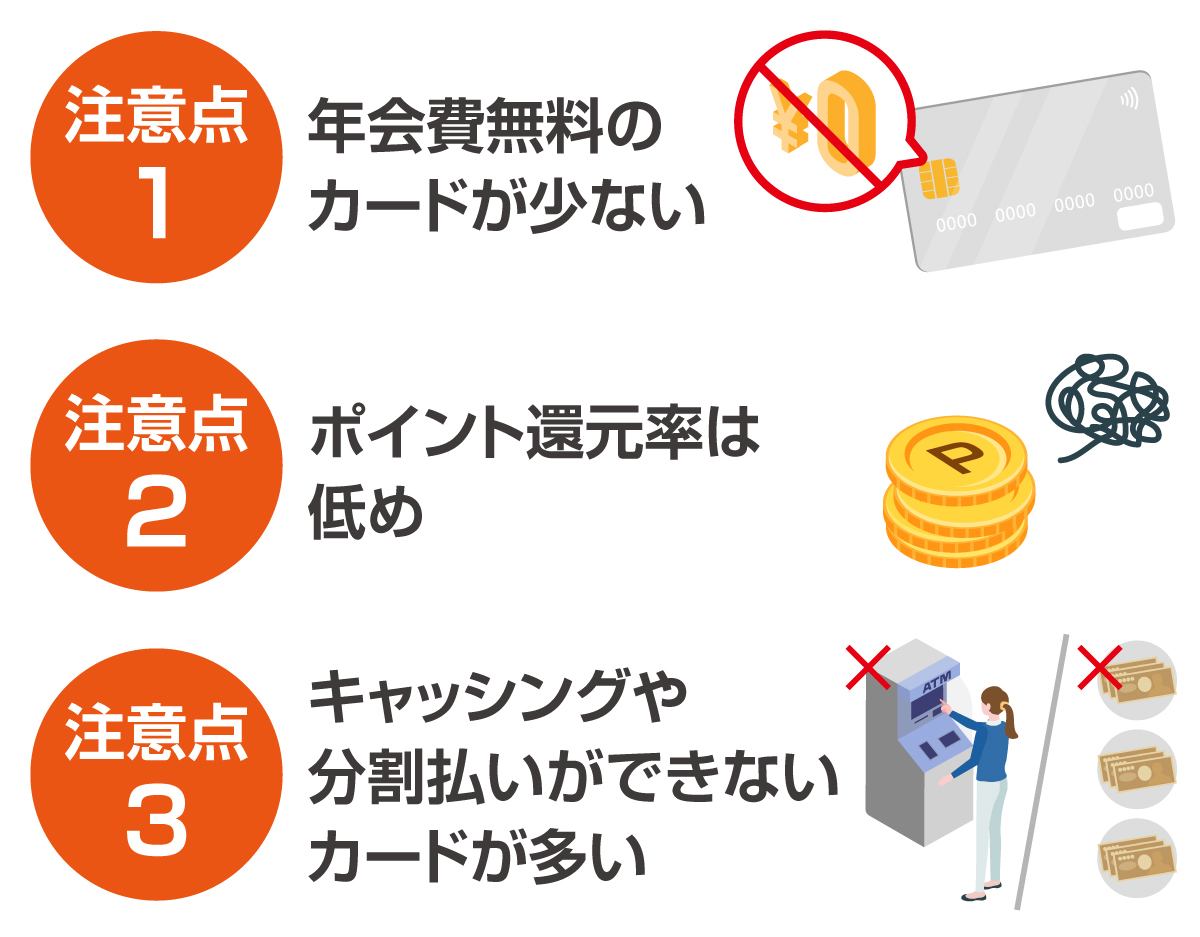

4.個人事業主向けクレジットカードの注意点

事業用クレジットカードに注意点やデメリットがあるのなら、申し込む前に知っておきたいものですよね。

個人事業主向けの事業用クレジットカードを利用する際には、以下の3点に注意しましょう。

注意点1 年会費無料のカードが少ない

事業用クレジットカードでは年会費無料で利用できるカードの種類が多くありません。

一般的なクレジットカードの場合は、年会費無料のクレジットカードは数多く展開されています。

しかし事業用クレジットカードとなると、年会費がかかるものが多く、年会費が無料のカードは比較的少数派です。

「とにかくお金をかけずに事業用クレジットカードを作りたい」というコスト重視の方は選択肢が狭まってしまうので要注意です。

また年会費が安いカードは付帯する保険やサービスが十分でない場合があるため、年会費の安さだけで選んでしまうと、事業用クレジットカードを持つメリットが半減してしまいます。

注意点2 ポイント還元率は低め

一部の事業用クレジットカードでは、支払った金額の一部がポイントとして還元されますが、その際のポイント還元率は一般的なクレジットカードと比べるとやや低めです。

一般的なクレジットカードのポイント還元率が0.5%~1.0%なのに対し、事業用クレジットカードでは0.5%程度です。

ポイントの使い道によってはポイント還元率が0.5%以下になる場合もあるでしょう。

ただし、なかにはセゾンコバルト・ビジネス・アメリカン・エキスプレス・カードや三井住友ビジネスカード for Owners(プラチナ)のように対象の店舗やサービスの利用でポイント還元率がアップする場合もあります。

カードを選ぶ際には基本のポイント還元率の他に、還元率がアップする特典や条件がないか確認するようにしましょう。

注意点3 キャッシングや分割払いができないカードが多い

事業用のクレジットカードにはキャッシングや分割払いができないカードが多くあります。

急な出費があった場合にATMなどから現金を借りたり、どうしても引き落とし日までに利用代金が用意できない場合に支払いを数カ月に分けたり、といったことができないのです。

5.個人事業主向けクレジットカードの選び方

せっかく事業用のクレジットカードを作るのならば、自分に適したカードを選びたいものですよね。

そこでこの章では個人事業主向けのクレジットカードを選ぶ際の六つの方法をご紹介します。

選び方1 年会費

コストを重視している方は年会費の安さで選ぶことをおすすめします。

一般的なクレジットカードの場合、年会費無料のものが多く展開されていますが、事業用カードの多くは有料です。

コストをできる限り抑えたいという場合は、年会費が無料または安価で利用できるカードを選ぶと良いでしょう。

本記事で紹介している個人事業主向けのクレジットカードのうち、比較的安価なカードは以下のとおりです。

| カード名 | 年会費 |

|---|---|

| 三井住友カード ビジネスオーナーズ | 永年無料 |

| JCB Biz ONE |

永年無料 |

| セゾンコバルト・ビジネス・アメリカン・エキスプレス・カード |

永年無料 |

| ライフカードビジネスライトプラス(スタンダード) |

永年無料 |

| JCB法人カード(一般) |

1,375円(税込)/初年度無料 |

ただし事業用クレジットカードの年会費は全額経費に計上できるため、年会費の安さにこだわる必要性は低いといえます。

年会費と合わせて補償内容や付帯サービスなどもチェックした上で、ご自身のニーズに合うカードを選ぶのがおすすめですよ。

補償内容については選び方2、付帯サービスについては選び方3で詳しく解説しています。

選び方2 補償内容

出張時の事故や商品購入のトラブルに備えたいという方は、カードに付帯する保険の補償内容もしっかりチェックしましょう。

基本的には年会費が高くなると、それに比例して補償内容も手厚くなっていきます。

補償内容の充実度だけで選んでしまうと、年会費が高くついてしまうので注意しましょう。

以下が本記事で紹介している事業用クレジットカードに付帯している保険とその補償内容です。

| カード名 | 補償内容 | 年会費 |

|---|---|---|

| 三井住友カード ビジネスオーナーズ | ・海外旅行傷害保険(最高2,000万円) ※他の保険に切り替えることも可能 ・会員保障制度(被害額全額) |

永年無料 |

| JCB法人カード(一般) |

・海外旅行傷害保険(利用付帯)(最高3,000万円) ・国内旅行傷害保険(利用付帯)(最高3,000万円) ・ショッピングガード保険(最高100万円、海外のみ) ・サイバーリスク保険(50万円) |

1,375円(税込)/初年度無料 |

| 三井住友カード ビジネスオーナーズ ゴールド | ・海外 ・国内旅行傷害保険(最高2,000万円) ※他の保険に切り替えることも可能 ・会員保障制度(被害額全額) |

5,500円 ※年間100万円以上利用で翌年以降年会費無料 |

| セゾンコバルト・ビジネス・アメリカン・エキスプレス・カード |

オンライン・プロテクション(被害額全額) | 永年無料 |

| セゾンプラチナ・ビジネス・アメリカン・エキスプレス®・カード |

・海外旅行傷害保険(最高1億円) ・国内旅行傷害保険(最高5,000万円) ・ショッピング安心保険(年間最高300万円) ・オンライン・プロテクション(被害額全額) |

33,000円 |

| JCB Biz ONE |

– | 永年無料 |

| ライフカードビジネスライトプラス(スタンダード) |

なし | 永年無料 |

| JCBプラチナ法人カード | ・海外旅行傷害保険(利用付帯)(最高1億円) ・国内旅行傷害保険(利用付帯)(最高1億円) ・国内・海外航空機遅延保険(利用付帯)(最大4万円) ・ショッピングガード保険(最高500万円) ・サイバーリスク保険(100万円) |

33,000円 |

| 三井住友ビジネスカード for Owners(プラチナ) | ・海外旅行傷害保険(最高1億円) ・国内旅行傷害保険(最高1億円) ・お買物安心保険(年間最高500万円) ・会員保障制度(被害額全額) |

55,000円 |

選び方3 付帯サービス・特典

カードに付帯するサービスや特典も忘れずにチェックしましょう。

事業用クレジットカードのメリットの一つとして「事業に役立つさまざまな特典やサービスがある」という点が挙げられます。

せっかく事業用クレジットカードを作るのであれば付帯サービスや特典にも注目し、ご自身が納得できるものを探すようにしましょう。

しかしどのような付帯サービスがあるかは利用するカードによって異なります。

例えばJCB Biz ONEなどでは会計ソフトと連携させることができます。

他にもセゾンプラチナ・ビジネス・アメリカン・エキスプレス®・カードなどのハイランクのカードでは世界1,400カ所以上の空港ラウンジが利用できる「プライオリティ・パス」が無料で付帯しています。

なお、カードに付帯するサービスや特典の充実度は年会費に比例することが一般的です。

そのため年会費の安さを重視すれば十分なサービスが受けられない可能性がありますし、付帯サービスや特典にこだわると年会費が高くついてしまいます。

付帯する内容をよく確認した上で、ご自身に合ったカードを選ぶようにしましょう。

選び方4 ポイント還元率

事業用クレジットカードを選ぶ際には、ポイント還元率で選ぶのもおすすめです。

クレジットカードで支払いをすると、利用額に応じてポイントが還元されます。

ポイント還元率が高いカードを選べば、その分ポイントを多くゲットできるので、実質的な経費削減につながるのです。

またカードによっては特定の条件を達成することでポイント還元率がアップする場合もあります。

カードを選ぶ際には基本のポイント還元率だけではなく、ポイント還元率アップの条件もチェックしておくことをおすすめします。

| カード名 | ポイント還元率 | ポイント還元率アップの条件 |

|---|---|---|

| 三井住友カード ビジネスオーナーズ | 0.5% | ・三井住友カード(NL)との2枚持ちで対象サービスのポイント還元率+1.0% ・優待サイト「ポイントUPモール」を経由してネットショッピングすることでポイント還元率+0.5%~9.5% ・会員専用サイト「ココイコ!」にて事前エントリーで対象店舗のポイント還元率+0.5%~4.5% |

| JCB法人カード(一般) |

0.5% ※還元率は交換商品により異なる |

・優待サイト「JCB ORIGINAL SERIES」を経由してネットショッピングすることでポイント還元率が2倍~20倍 ・紙の利用明細書の送付を停止することでJCB海外加盟店でのポイント還元率が2倍 ・年間利用金額に応じて翌年のポイント還元率が最大1.5倍 |

| 三井住友カード ビジネスオーナーズ ゴールド | 0.5% | ・三井住友カード(NL)との2枚持ちで対象サービスのポイント還元率が+1.0% ・優待サイト「ポイントUPモール」を経由してネットショッピングすることでポイント還元率+0.5%~9.5% ・会員専用サイト「ココイコ!」にて事前エントリーで対象店舗のポイント還元率+0.5%~4.5% |

| セゾンコバルト・ビジネス・アメリカン・エキスプレス・カード |

0.1% ※1ポイント当たり最大5円 |

・海外での利用で2倍、特定加盟店での利用で4倍 |

| セゾンプラチナ・ビジネス・アメリカン・エキスプレス®・カード |

0.1% ※1ポイント当たり最大5円 |

・海外での利用で2倍 ・「SAISON MILE CLUB」に登録(年会費5,500円)でJALのマイルの還元率最大1.125% |

| JCB Biz ONE |

1.0% | ・優待店で利用することでポイント還元率が最大21倍 |

| ライフカードビジネスライトプラス(スタンダード) |

0.5% | ・優待サイト「L-Mall」を経由してネットショッピングすることでポイント還元率が2倍~25倍 |

| JCBプラチナ法人カード | 0.5% ※還元率は交換商品により異なる |

・優待サイト「JCB ORIGINAL SERIES」を経由してネットショッピングすることでポイント還元率が2倍~20倍 ・紙の利用明細書の送付を停止することでJCB海外加盟店でのポイント還元率が2倍 ・年間利用金額に応じて翌年のポイント還元率が最大1.7倍 |

| 三井住友ビジネスカード for Owners(プラチナ) | 0.5% | ・三井住友カード(NL)との2枚持ちで対象サービスのポイント還元率が+1.0% ・優待サイト「ポイントUPモール」を経由してネットショッピングすることでポイント還元率+0.5%~9.5% ・会員専用サイト「ココイコ!」にて事前エントリーで対象店舗のポイント還元率+0.5%~4.5% ・対象のコンビニ・飲食店で、Visaのタッチ決済またはMastercardコンタクトレスで支払うことでポイント還元率+4.5%。さらにスマホのVisaのタッチ決済・Mastercardコンタクトレスで支払うと+2.0% |

選び方5 ポイントの使い道

貯まったポイントをどのような用途で利用できるのかという点も重要なチェック項目です。

多くのクレジットカードでは、利用金額に応じて一定還元率でポイントが付与されますが、貯まったポイントの使い道はカードによって異なります。

場合によっては、普段使わない店舗やサービスでしかポイントを利用できないということもあるでしょう。

せっかくお得にポイントを貯めても、うまく活用できなければ損ですよね。

カードを申し込む際には、事前にポイントの使い道を確認し、ご自身が利用しやすいかどうかをチェックするようにしましょう。

| カード名 | ポイントの使い道 |

|---|---|

| 三井住友カード ビジネスオーナーズ | ・クレジットカードの支払いに充当 ・振込手数料の割引 ・iD加盟店やVisaのタッチ決済対応加盟店での支払い ・ポイント投資 ・ギフトカードや景品と交換 ・ANAマイルに移行 |

| JCB法人カード(一般) |

・利用代金の支払い ・商品券やギフト券に交換 |

| 三井住友カード ビジネスオーナーズ ゴールド | ・利用代金の支払い ・振込手数料の割引 ・iD加盟店やVisaのタッチ決済対応加盟店での支払い ・ポイント投資 ・ギフトカードや景品と交換 ・ANAマイルに移行 |

| セゾンコバルト・ビジネス・アメリカン・エキスプレス・カード |

・商品やギフト券と交換 ・利用代金の支払い ・ふるさと納税の支払い ・ポイント運用 |

| セゾンプラチナ・ビジネス・アメリカン・エキスプレス®・カード |

・商品やギフト券と交換 ・利用代金の支払い ・ふるさと納税の支払い ・ポイント運用 |

| JCB Biz ONE |

・利用代金の支払い ・Amazon*1での支払い ・ANAマイル・JALマイルへの移行 |

| ライフカードビジネスライトプラス(スタンダード) |

・キャッシュバック ・他社ポイントに移行 ・ギフトカードや商品と交換 ・寄付 |

| JCBプラチナ法人カード | ・利用代金の支払い ・商品券やギフト券に交換 |

| 三井住友ビジネスカード for Owners(プラチナ) | ・利用代金の支払い ・振込手数料の割引 ・iD加盟店やVisaのタッチ決済対応加盟店での支払い ・ポイント投資 ・ギフトカードや景品と交換 ・ANAマイルに移行 |

選び方6 作りやすさ

個人事業主が利用するクレジットカードを選ぶ際、作りやすさも重要といえます。

クレジットカードを作る際には必ず審査が行われます。

しかし個人事業主は会社員とは違い収入が安定しにくく、審査で不利になりがちです。

そのため個人事業主がクレジットカードを申し込む際には、営業年数や財務情報などが証明できる書類の提出を求められるケースが一般的です。

とはいえ個人事業主のなかには、独立して間もないため経営実績が少ないという方もいらっしゃいますよね。

そこでおすすめなのが個人与信(個人の信用情報)だけで申し込めるクレジットカードです。

申込者の借り入れ状況や、過去の支払い滞納歴などを中心に調査されるため、経営実績がない場合でも審査に通る可能性が高くなるのです。

またクレジットカードにはそれぞれ申し込み資格が設定されています。

カードによっては「30歳以上」や「設立3年以上」などの制限を設けている場合もあります。

カードを申し込む際には、ご自身が申し込み資格に該当するかどうかも忘れずにチェックしておきましょう。

以下は本記事で紹介している事業用クレジットカードの申し込み資格をまとめた表です。

| カード名 | 申し込み資格 |

|---|---|

| 三井住友カード ビジネスオーナーズ | 満20歳以上 |

| JCB法人カード(一般) |

18歳以上 |

| 三井住友カード ビジネスオーナーズ ゴールド | 満20歳以上 |

| セゾンコバルト・ビジネス・アメリカン・エキスプレス・カード |

高校生を除く |

| セゾンプラチナ・ビジネス・アメリカン・エキスプレス®・カード |

安定した収入があり、社会的信用を有するご連絡可能な方(学生、未成年を除く) |

| JCB Biz ONE |

18歳以上 |

| ライフカードビジネスライトプラス(スタンダード) |

特になし |

| JCBプラチナ法人カード | 18歳以上 |

| 三井住友ビジネスカード for Owners(プラチナ) | 満30歳以上 |

6.個人事業主がクレジットカードの審査に通るためのコツ

このような不安をお持ちの方もいらっしゃるのではないでしょうか。

特に最近独立したという方は、実績が少ないため審査に通るのか心配ですよね。

クレジットカードを利用するには、カード会社が行っている審査に通る必要があります。

通常のクレジットカードの場合では、申込者の借り入れ状況や支払いの滞納履歴などの信用情報をもとに審査が行われるのが一般的です。

しかし、事業用クレジットカードの場合は申込者の信用情報に加え、営業年数や財務情報などの経営実績もチェックされる場合があります。

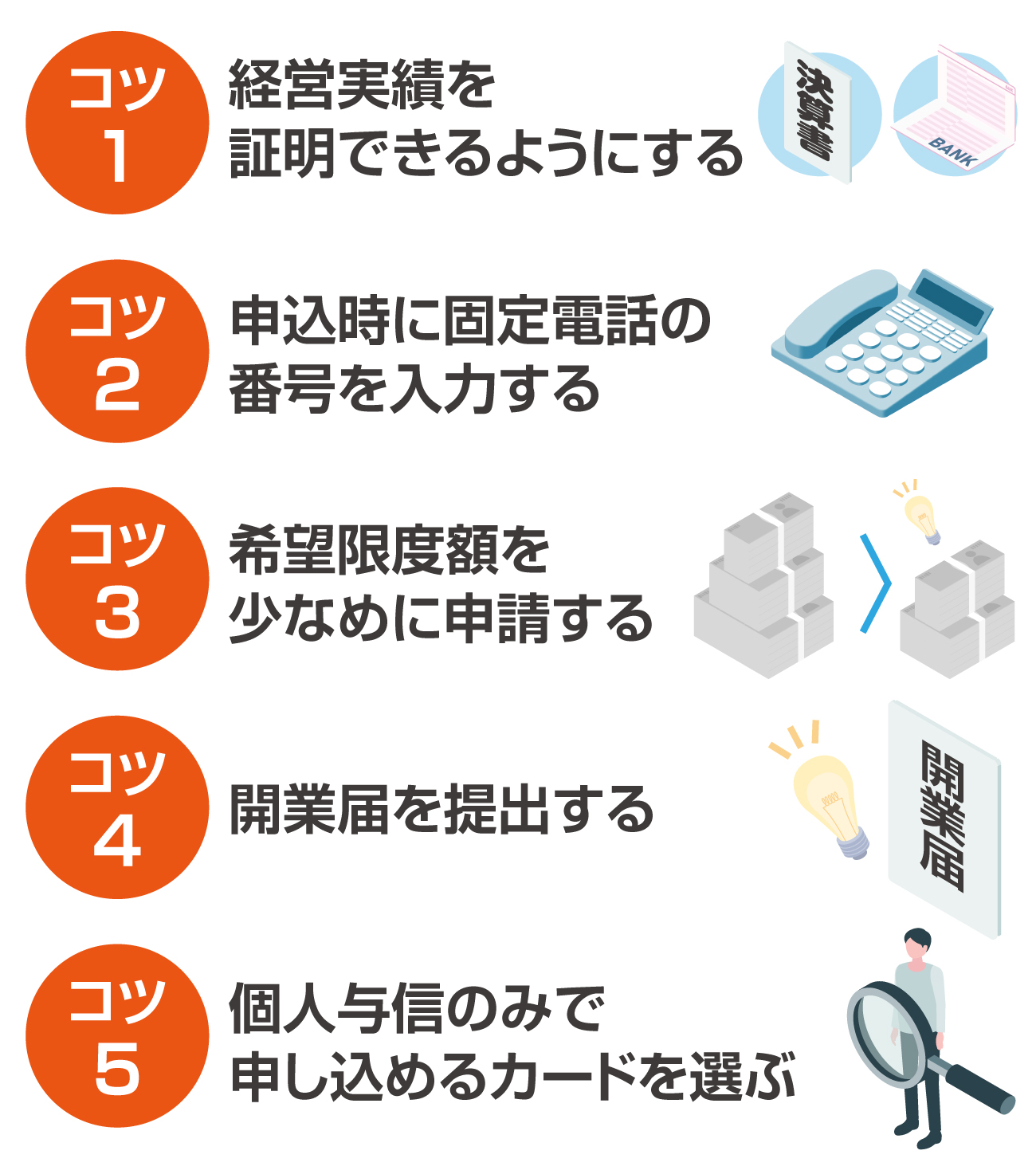

この章では、個人事業主の方がクレジットカードの審査に通りやすくするための五つのコツをご紹介していきます。

コツ1 経営実績を証明できるようにする

事業用クレジットカードを申し込む際には、経営実績を証明できるようにしましょう。

具体的には営業年数や財務情報などが記載されている書類を準備しておくと良いでしょう。

なお審査に必要となる書類はカード会社ごとに異なります。

公式サイトなどで必要書類を事前にチェックしておき、余裕を持って準備しておきましょう。

個人事業主は会社員とは違い、ご自身で信頼性を証明する必要があります。

ご自身の信頼性をきちんと証明できれば審査に通りやすくなりますよ。

コツ2 申込時に固定電話の番号を入力する

クレジットカードを申し込む際には、固定電話の番号も入力するようにしましょう。

企業やサービスの問い合わせ先は固定電話であることが一般的ですよね。

携帯電話の番号だけだと本当に事業を行っているのか、違法な事業なのではないかという疑いを持たれてしまう可能性があります。

カード会社の信頼を得るために固定電話の番号を忘れずに入力しましょう。

とはいえ、固定電話の番号がないからといって必ずしも審査に通らないわけではありません。

経営実績の証明や開業届の提出など、他の要素で信頼を得ることは可能です。

コツ3 希望限度額を少なめに申請する

クレジットカードを申し込む際に、希望限度額を少なめにして申請すると審査に通りやすくなりますよ。

カード会社は、申込者に十分な支払能力があるのかという点を重点的にチェックします。

そのため利用可能額が高くなればなるほど、必要とされる支払能力の基準も高くなっていきます。

利用可能額はあとから引き上げてもらうことも可能なので、申込時には低めに申請することをおすすめします。

とはいえ、あまりにも希望限度額を低くし過ぎると、あっという間に限度額に達してしまい、カードが使えなくなるということも考えられます。

必要最低限の金額で申請するようにしましょう。

以下は年収別の利用可能額の目安です。

| 年収 | 利用可能額(目安) |

|---|---|

| ~150万円 | 10万~30万円 |

| 150万~300万円 | 10万~50万円 |

| 300万~400万円 | 30万~150万円 |

| 500万円前後 | 50万~300万円 |

| 1,000万円以上 | 100万円以上 |

コツ4 開業届を提出する

開業届をまだ出していないという方は、カードを申し込む前に提出しておくことをおすすめします。

法人の場合は起業後に開業届を提出することが義務付けられていますが、個人事業主の場合は任意です。

しかし開業届を提出しておくことで社会的な信用度が高まり、クレジットカードの審査に有利に働く可能性があります。

また開業届を提出しておくことで青色申告が可能になるというメリットもあります。

まだ提出していないという方は、これを機に開業届の提出を検討してはいかがでしょうか。

コツ5 個人与信のみで申し込めるカードを選ぶ

独立したばかりで経営実績が少ないという方は、個人与信のみで申し込めるカードを選ぶのも一つの手です。

個人与信とは個人の信用情報のことです。

本人確認書類だけで審査を行うため、申込時に登記簿謄本や決算書などを提出する必要がありません。

7.まとめ

事業用クレジットカードには、ビジネスに役立つサービスや特典が付帯していたり、さまざまなトラブルに備えられたりとメリットが多くあります。

他にも会計処理の手間を減らせるといった利点もあるため、個人事業主の方は、個人用のクレジットカードとは別に事業用クレジットカードを持っておくことをおすすめします。

しかし事業用クレジットカードと一口にいっても、年会費やポイントの還元率、サービスや特典の内容などその特徴はさまざまです。

カード選びで悩んだ際には、以下の六つの項目を比較しましょう。

- (1)年会費

- (2)補償内容

- (3)付帯サービス・特典

- (4)ポイント還元率

- (5)ポイントの使い道

- (6)作りやすさ

複数のクレジットカードを照らし合わせ、ご自身に合ったカードを選びましょう。

| カード名 | 年会費(税込) | ポイント還元率 | こんな人におすすめ |

|---|---|---|---|

| 三井住友カード ビジネスオーナーズ | 永年無料 | 0.5% ※200円につき1ポイント付与 |

・自分で付帯保険を選びたい方 ・プライベート用のクレジットカードも同時に申し込みたい方 |

| JCB法人カード(一般) |

1,375円(税込)/初年度無料 | 0.5% ※還元率は交換商品により異なる |

・会計処理を効率的に行いたい方 ・従業員にもカードを持たせたい方 |

| 三井住友カード ビジネスオーナーズ ゴールド | 5,500円 ※年間100万円以上利用で翌年以降年会費無料 |

0.5% ※200円につき1ポイント付与 |

・ローコストでゴールドカードを作りたい方 |