安易な生前贈与は要注意! 小規模宅地等の特例が使えず損をすることも

相続税を節税するための対策の一つとして生前贈与が行われますが、生前贈与をするときは本当に節税できるのか十分な検討が必要です。

たとえば次のような場合では、生前贈与であるにもかかわらず相続税が課税されます。

- 相続時精算課税制度を適用した場合

- 生前贈与から3年以内に贈与者が死亡した場合(令和9年以降は対象期間延長)

この場合は相続税が大幅に減額される小規模宅地等の特例は適用できないため、税負担が重くなってしまいます。 これから、生前贈与で小規模宅地等の特例が使えなくなって損をしてしまう事例をご紹介します。

この記事の目次 [非表示]

1.相続時精算課税制度を適用した宅地には小規模宅地等の特例は使えない

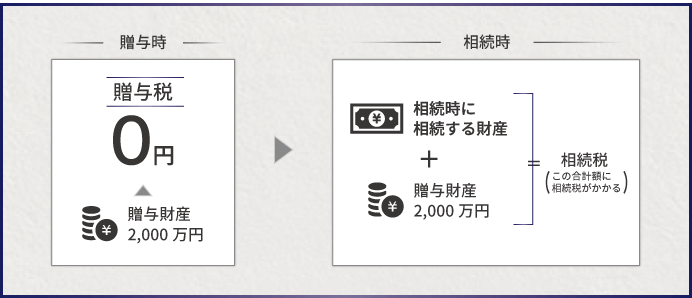

相続時精算課税制度は、生前贈与した財産を相続財産に合算して相続税の対象にする制度です。適用できるのは60歳以上の父母または祖父母から18歳以上の子または孫へ財産を贈与した場合で、2,500万円までであれば贈与税が課税されません。2,500万円を超える部分については20%の税率で贈与税が課税されます。

(贈与が令和4年3月31日以前の場合は、子や孫は20歳以上であることが要件です。)

相続時精算課税を適用すると低い税負担で生前贈与ができますが、評価額の高い宅地を贈与すると損をするケースがあります。相続時精算課税を適用した宅地については、小規模宅地等の特例が適用できず相続税が高くなるからです。

また、相続時精算課税では、贈与者が死亡したときに死亡時の評価額ではなく贈与時の評価額で相続税を計算します。贈与した宅地が値下がりした場合には不利になってしまいます。

- 生前贈与で相続時精算課税を適用した場合:死亡時に贈与時の評価額2,500万円を持ち戻して相続税を計算(贈与が令和6年1月1日以降の場合は、110万円の基礎控除があるため2,390万円を持ち戻す)

- 生前贈与しないで相続させる場合:死亡時の評価額2,000万円で相続税を計算(小規模宅地等の特例の適用で評価額はさらに減額できる)

下記の例では、次の2つの場合について贈与税・相続税の税額を比較します。

- 自宅の宅地を生前贈与して相続時精算課税を適用する場合

- 生前贈与しないで相続で小規模宅地等の特例を適用する場合

相続税の基礎控除額を超える財産があって相続税が課税される場合は、生前贈与で相続時精算課税を適用すると損をすることが多くなります。

【例】

父と子が同居していて、父の財産は自宅のみであった。 宅地の面積は250㎡で、評価額は次のとおりである。

・贈与時5,000万円(宅地4,000万円、家屋1,000万円)

・死亡時4,500万円(宅地3,700万円、家屋800万円)

相続人は子1人のみで、相続税の基礎控除額は3,600万円(3,000万円+600万円×1人)。

相続時精算課税や小規模宅地等の特例の適用要件は満たしている。

生前贈与は令和5年12月31日までに行うものとする。

父から子への生前贈与で相続時精算課税を適用する場合

- 2,500万円まで贈与税は課税されない。超える部分に贈与税が課税される。

贈与税:(5,000万円-2,500万円)×20%=500万円 - 父が死亡したときに改めて相続税を計算する。税額は贈与時の評価額で計算する。

相続税:(5,000万円-3,600万円)×15%-50万円=160万円

(税率と控除額は、基礎控除額を控除した遺産の額が3,000万円以下のケース) - すでに納めた贈与税は相続税からマイナスする 相続税160万円-贈与税500万円=-340万円

すでに納めた贈与税より相続税が少ないため還付が受けられる。

父が死亡したときの相続で小規模宅地等の特例を適用する場合

- 特定居住用宅地等として宅地の評価額を80%減額する。

3,700万円-3,700万円×80%=740万円 - 自宅の評価額は宅地740万円と家屋800万円を合わせた1,540万円になる。

基礎控除3,600万円を下回るので相続税はかからない。

この例では、生前贈与をすると相続税を160万円納めることになりますが、相続させると相続税はかかりません。

生前贈与での相続時精算課税の適用については下記の記事も参照してください。相続時精算課税にはメリットもデメリットもあるため、専門家のアドバイスを受けながら個々の事情にあった対策を考えることが大切です。

相続時精算課税制度とは?必要書類・手続きなどをわかりやすく解説!

2.死亡前3年以内の贈与には小規模宅地等の特例は適用できない

生前贈与から3年以内に贈与者が死亡した場合、その財産は相続税の対象になります。ただし、生前贈与された財産には小規模宅地等の特例は適用できません。

小規模宅地等の特例の適用要件を満たす宅地については、生前贈与をしないで相続させる方が税負担は軽減できます。

- 贈与から3年以内に死亡した場合:贈与時の評価額で相続税を計算。小規模宅地等の特例は適用できない。

- 死亡したときに相続させる場合:死亡時の評価額で相続税を計算。小規模宅地等の特例は適用できる。

死亡前3年以内の贈与に対する相続税については、「生前に贈与した財産が、相続開始前3年~7年内の贈与なら相続税に加算される?」を参照してください。配偶者控除など贈与税の非課税措置を適用した贈与や相続人以外への贈与については、死亡前3年以内であっても相続税の課税対象にはなりません。

なお、上記の「3年以内」という期間は令和9年以降段階的に延長され、令和13年以降は「7年以内」となります。

死因贈与なら小規模宅地等の特例を適用できる

生前贈与をした宅地が相続税の対象になるときは、小規模宅地等の特例が適用できずに税負担が重くなります。一方、死因贈与をした宅地には小規模宅地等の特例が適用でき、税負担を軽減することができます。

死因贈与とは贈与する人が死亡したときに効力が発生するもので、贈与する人とされる人が契約することで成立します。生前贈与と死因贈与は生前に対策をしておくという点では共通していますが、贈与のタイミングを変えることで税制上の取り扱いが大きく変わります。

死因贈与について詳しい解説は、「死因贈与とは?遺贈との違いやメリット・デメリット、契約手続きの方法を解説」を参照してください。

3.【参考】小規模宅地等の特例とは

相続税の小規模宅地等の特例は、亡くなった被相続人(同一生計の親族も含みます)が居住や事業のために使っていた宅地の相続税評価額を大幅に減額する制度です。この特例が適用できる宅地の限度面積と減額割合は、宅地の種類ごとに以下のとおり定められています。

| 種類 | 内容 | 限度面積 | 減額割合 |

|---|---|---|---|

| 特定居住用宅地等 | 被相続人等が居住していた宅地 | 330㎡ | 80% |

| 特定事業用宅地等 | 被相続人等が事業(賃貸事業以外)を行っていた宅地 | 400㎡ | 80% |

| 特定同族会社事業用宅地等 | 被相続人等が経営する会社に貸していた宅地 | 400㎡ | 80% |

| 貸付事業用宅地等 | 被相続人等が賃貸事業等をしていた宅地 | 200㎡ | 50% |

宅地の種類ごとの詳しい解説は、下記の記事を参照してください。

『特定居住用宅地等』(小規模宅地等の特例)とは。相続税専門税理士が詳しく解説!

「特定事業用宅地等の特例」適用要件と注意点~土地の価格に大きく影響

「特定同族会社事業用宅地等の特例」パーフェクトガイド

賃貸不動産は相続税が下がる!貸付事業用宅地等に該当する場合の小規模宅地等の特例

4.節税のための生前対策はシミュレーションが必須

宅地の生前贈与は節税対策として有効な場合もありますが、トータルで節税できるかどうかは十分な検討が必要です。宅地を生前贈与したばかりに相続税の小規模宅地等の特例が使えなくなるケースもあります。

節税を目的とした生前対策をする場合は、土地だけでなく全ての財産総額を見て、贈与した場合、相続した場合、相続時精算課税を使った場合、など様々なケースで税額をシミュレーションしないと意味がありません。 正確な税額のシミュレーションは相続税と贈与税それぞれを熟知していないと難しいため、節税のために生前贈与をお考えの場合は、生前贈与や相続税に詳しい税理士のアドバイスを受けることをおすすめします。

相続税専門の税理士法人チェスターには生前対策プランがあり、生前対策専門のサポートスタッフがご対応しております。 生前贈与を含めた相続対策をお考えの方はお気軽にご相談ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策は「今」できることから始められます

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

まずはチェスターが提案する生前・相続対策プランをご覧ください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

贈与税編