「貸付事業用宅地等」に当たる土地とは?相続税減額50%の要件を解説

タグ: #小規模宅地等の特例

「相続する財産に賃貸不動産があれば相続税が下がる特例がある」と聞いたことがある方も多いと思います。

これは「貸付事業用宅地等に該当する場合の小規模宅地等の特例」と呼ばれるもので、要件を満たせば実際に宅地の評価額を減額することができます。

相続税の申告期限まで賃貸事業を継続することで200㎡までの宅地の評価が半分に軽減されるので、相続税を減らすには効果があります。

しかし、親族に無償で部屋を貸しているケースなど貸付事業に該当しないケースもあるので、適用できるか否かの判断には注意が必要です。

この記事では、貸付事業用宅地等に該当する場合の小規模宅地等の特例を知りたい方にとって役に立つ知識を、網羅的にご紹介しています。ぜひ参考にしてください。

目次 [閉じる]

1.賃貸不動産は貸付事業用宅地等に該当すれば相続税が下がる!

1-1.貸付事業用宅地等とは

貸付事業用宅地等とは、被相続人が所有していた宅地にアパートやマンションなどを建築して部屋を貸していた場合や構築物を建築して駐車場経営をしていた場合に、その宅地の評価額を減額できる特例です。面積が200㎡までの部分について、評価額を50%減額できます。

減額割合が50%であるだけで、減額の限度額はないため、たとえ地価が高くても小規模宅地等の特例を適用できます。

したがって、1㎡あたりの地価が高ければ高いほど、相続税を減らすには効果があります。

なお、減額できるのは宅地の評価額だけで、建物の評価額は減額できません。

1-2.貸付事業用宅地等の3つの適用要件

貸付事業用宅地等の特例を適用するためには、従来は、次の要件を満たしていれば適用できました。

- 相続した宅地での貸付事業を相続税の申告期限(被相続人が亡くなった日の翌日から10か月以内)までに引き継いで、かつ、貸付事業を継続していること

- 相続した宅地を相続税の申告期限まで保有していること

- 宅地の上に建物や構築物があること

しかし、平成30年度税制改正によって、相続開始前3年以内に貸付事業の用に供された宅地等については、貸付事業用宅地等の適用が除外されることになりました(平成30年3月31日以前から貸付事業の用に供されていた場合には除外されません)。

貸付事業用宅地等は、他の小規模宅地等に比較して固定資産の設置のハードルが低く、相続開始直前に即席に対応することが可能であるケースが多いことから、相続開始直前に貸付事業を開始した宅地等には適用されないことになりました。

しかし、事業的規模(いわゆる「5棟10室基準」)で本格的に賃貸事業が行われている場合には、相続開始前3年以内に貸付事業の用に供した宅地等についても引き続き適用することが可能です。

宅地を相続したものの、相続税の申告期限までに売却した場合や、貸付事業を取り止めた場合は、貸付事業用宅地等に該当しません。そういった計画がある場合には、少なくとも相続開始の翌日から10ヶ月経過してから行動するといった対応を検討すべきでしょう。

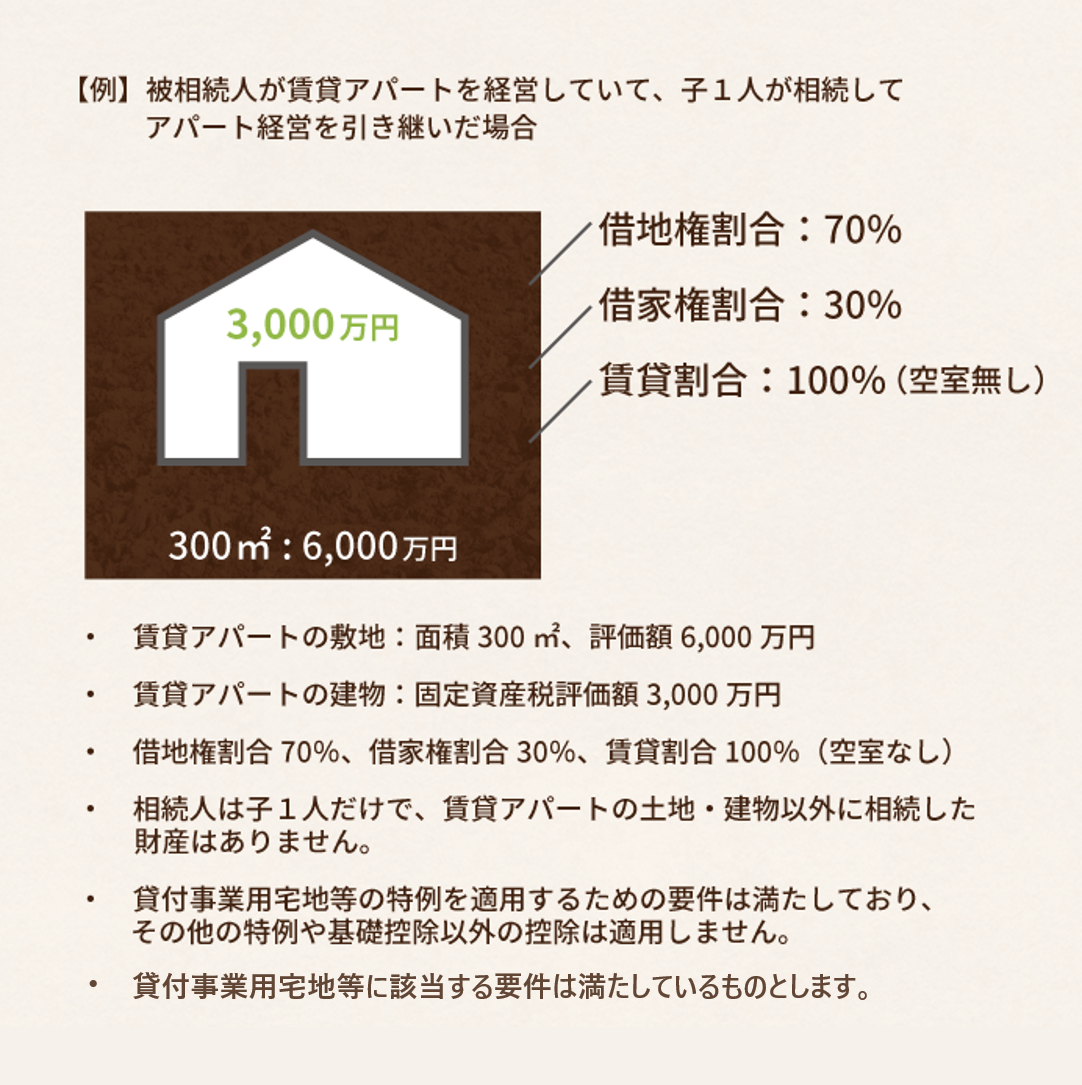

1-3.貸付事業用宅地等に該当した場合の具体的な計算例

貸付事業用宅地等に該当したときの、相続税の具体的な計算例をご紹介します。

宅地を評価する

賃貸アパートの敷地の評価額は次のとおり計算します。

自宅として使用している場合(自用地)の評価額から、部屋を借りている人の権利(借地権、借家権)にあたる部分を差し引きます。

自用地の価額×(1-借地権割合×借家権割合×賃貸割合)

上記の算式に、評価額と各種割合を当てはめます。

賃貸アパートの敷地の評価額:6,000万円×(1-70%×30%×100%)=4,740万円

次に、貸付事業用宅地等に該当するものとして、評価額を減額します。特例を適用できるのは、300㎡のうち200㎡だけです。

賃貸アパートの宅地の課税価格

4,740万円 - (4,740万円 × 200㎡/300㎡ × 50%) = 3,160万円

貸付事業用宅地等に該当することにより、1,580万円評価額が減額されることになります。

建物を評価する

賃貸アパートの建物の評価額は次のとおり計算します。

建物の固定資産税評価額から、部屋を借りている人の権利(借家権)にあたる部分を差し引きます。

固定資産税評価額×(1-借家権割合×賃貸割合)

上記の算式に、評価額と各種割合を当てはめます。

賃貸アパートの建物の評価額:3,000万円×(1-30%×100%)=2,100万円

建物の評価額は、貸付事業用宅地等に該当しても減額はありません。

税額を計算する

宅地と建物の評価額が計算できれば、相続税額を計算します。相続税の課税対象となる遺産の額は、遺産総額から基礎控除額を差し引いたものとなります。

- 基礎控除額:3,000万円+(600万円×1(法定相続人の数))=3,600万円

- 課税遺産総額:遺産総額(宅地3,160万円+建物2,100万円)-基礎控除額3,600万円=1,660万円

- 相続税額:課税遺産総額1,660万円×税率15%-控除額50万円=199万円

ちなみに、小規模宅地等の特例を適用しない場合には、宅地の評価額が4,740万円のままであるため、相続税額は448万円となり、特例の適用によって税額が半額以下となります。

2.相続税申告手続の方法

相続税の申告書は、原則として被相続人が亡くなった日の翌日から10か月以内に、被相続人の住所地を所轄する税務署に提出します。相続人の住所地の最寄りの税務署ではないので注意しましょう。

2-1.税務署に提出する必要書類

小規模宅地等の計算明細書(相続税申告書の一部)

具体的には、相続税申告書様式の一部である「第11・11の2表の付表1 小規模宅地等についての課税価格の計算明細書」を申告書一式に添付することになります。

宅地を他の相続人と共有で相続した場合や、貸家の貸付割合が100%でない場合には、「第11・11の2表の付表1(別表) 小規模宅地等についての課税価格の計算明細書(別表)」も併せて必要になります。

相続税申告書に添付する書類

貸付事業用宅地等の特例を適用するためには、相続税の申告書に次の書類を添付します。

- 被相続人の全ての相続人を明らかにする戸籍の謄本

なお、平成30年度税制改正によって、戸籍については謄本の原本のみならず写しの提出でも許容され、また、これに代えて、「法定相続情報一覧図の写し」の添付でも良くなりました。 - 遺言書の写し又は遺産分割協議書の写し

- 相続人全員の印鑑証明書

- 特例対象宅地等を自己の居住用に供していることを明らかにする書類(配偶者が相続する場合は不要)

税額が0でも申告書を提出しなければならない

小規模宅地等の特例を適用して税額を計算した結果、税額が0になった場合も、相続税の申告書は提出しなければなりません。

申告書の提出は、小規模宅地等の特例の適用要件の1つであるため、納付税額の有無にかかわらず申告しなければ、「特例を適用しない」という意思表示をしたと判断されます。

2-2.遺産分割で揉めた場合は3年間の猶予がある!

遺産分割が相続税の申告期限に間に合わなかったときは、小規模宅地等の特例は適用できません。

ただし、遺産分割で揉めた場合など申告期限までに遺産分割ができない場合は、3年間の猶予があります。猶予を受けるための手続は次のとおりです。

- 法定相続分で遺産分割をしたと仮定して、申告期限までに相続税の申告書を提出します。この段階の申告では、小規模宅地等の特例は適用できません。

- 「申告期限後3年以内の分割見込書」に、遺産分割ができない理由と分割の見込みを記載して相続税の申告書に添付します。

- 申告期限から3年以内に遺産分割ができれば、修正申告又は更正の請求(還付請求)という手段によって申告をやり直して、小規模宅地等の特例が適用できるようになります。

ただしこの方法を使う場合でも、申告期限までに相続税の申告とその時点の税額での納税は完了する必要がありますのでご注意ください。

参考:相続税の申告期限はいつ? 期限に間に合わない時の対処法も解説

3年経っても遺産分割できない場合

申告期限から3年以内に遺産分割ができない場合で、将来的に遺産分割協議が整った段階で小規模宅地等の特例を適用したい場合は、「遺産が未分割であることについてやむを得ない事由がある旨の承認申請書」を提出しなければなりません。

この提出期限は、申告期限から3年を経過した日の翌日から2か月以内です。

やむを得ない事由として認められるのは、遺産分割にあたって訴訟が起こされている場合や、遺産分割調停・審判の申立てがされている場合、又は、遺言で一定期間の遺産分割が禁止されている場合などです。

そして、小規模宅地等の特例を適用するためには、やむを得ない事由が解消した日の翌日から4か月以内に修正申告又は更正の請求をしなければなりません。

3.青空駐車場は貸付事業用宅地等に該当しない!

遊休地を有効活用するために、宅地を駐車場に供するケースがあります。アパートやマンションに限らず、貸駐車場の敷地も原則として貸付事業用宅地等に該当して小規模宅地等の特例を適用できます。

ただし、更地に車を止めるだけという、いわゆる青空駐車場では適用できません。

特例を適用するためには、宅地の上に建物や構築物があることが必要になっているからです。

構築物として、砂利を敷くかアスファルト舗装をすれば、貸付事業用宅地等に該当することになりますが、砂利敷きが不足している(所々ない)ような場合は、事実上青空駐車場と判断されて、小規模宅地等の特例を適用できない可能性があります。

4.相続時点で空室でも貸付事業用宅地等に該当する場合がある

賃貸住宅のうち、相続開始時点で空室になっている部分は、賃貸していたことにはならないため、賃貸していることによる宅地・建物の評価減及び小規模宅地等の特例が適用できません。敷地の面積を入居部分と空室部分に分けて、入居部分についてのみ、宅地・建物の評価減及び小規模宅地等の特例を適用します。

ただし、相続開始前後の空室期間が1か月程度であり、その後は充足して再び賃貸されているような場合には、空室が一時的であるとして、宅地・建物の評価減及び小規模宅地等の特例が適用できる場合があります。

5.親族間での賃貸は注意が必要!

この章では、親族同士で賃貸していた場合に起こりがちなケースについて注意点をお伝えします。

5-1.無償か周辺相場より極端に低い価格で賃貸していた場合

親族間であれば、賃貸住宅の一室を無償で使わせたり、あるいは固定資産税などの諸経費程度の賃料水準で賃貸したりする場合があります。

貸付事業用宅地等に該当させるには、「相当の対価」を得て継続的に貸付事業を行っていなければなりません。

無償もしくは周辺相場より極端に低い価格で賃貸していた場合は、「相当の対価」を得ていたことにはならず、貸付事業用宅地等には該当しませんので、周辺相場並みの賃料水準を意識して賃貸しましょう。

5-2.住宅を貸していた親族が相続した場合

被相続人が賃貸住宅の一室を親族に貸していた場合、被相続人が亡くなったあと、その借りていた親族が賃貸住宅を相続することも考えられます。

借りていた一室は、その親族自身が所有して使用することになります。

この場合は、貸付事業の継続という要件を満たさないため、相続した親族が使用する部分は貸付事業用宅地等に該当せず、小規模宅地等の特例は適用できません。

6.賃貸不動産の相続は専門家への相談がオススメ!

貸付事業用宅地等に該当すると、賃貸不動産の敷地のうち200㎡までの評価が半分に軽減できるので、相続税の節税に効果があります。

この特例を適用するためには、申告期限までに遺産分割して相続税の申告をすることが原則です。また、青空駐車場や賃貸住宅の一時的空室など、特例が適用できるか否かの判断が微妙なケースもあります。迅速でスムーズな相続税申告や正確な特例適用判断を行うため、賃貸不動産が含まれる相続税申告は相続税に強い税理士に相談することをおすすめします。

相続税専門の税理士法人チェスターは、年間3,076件以上の相続税申告を行っています。賃貸不動産の相続税評価の実績も多く特例にも精通しているため、安心して相続税申告をお任せ頂けます。

更に、賃貸不動産を相続された場合はその不動産の処理(賃貸を続けるか、売却するか等)が問題となってきますが、グループ内に相続不動産の売却や賃貸管理に強みを持つ不動産会社がありますので、相続税申告のことだけではなく「その後」のことまで丸ごとご相談頂くことが可能です。

相続が発生している方の初回面談を無料で行っておりますので、「相続税申告を頼みたい」「相続した賃貸不動産をどうすれば良いか悩んでいる」といったお悩みをお持ちの方はお気軽にご相談ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

親から子への貸付が贈与とみなされないために必要な対策

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

相続税申告前に相続人が死亡したとき│申告期限・付表の書き方...

画像をクリックすると資料請求ページに飛びます↓