代償分割の要件と相続税の計算方法をわかりやすく解説!

タグ: #相続税の計算

遺産が自宅だけで他にまとまった資産がない場合、相続人のうちの一人が自宅を相続するかわりに他の相続人に現金を支払うことがあります。これを代償分割といいます。

代償分割をしたときは通常とは異なる考え方で相続税を計算します。また、代償金を支払うために財産を売却した場合は売却益に所得税が課税されます。

この記事では、代償分割で遺産を分け合うときの税制上の注意点をお伝えします。代償分割を考えている人はぜひ参考にしてください。

目次 [閉じる]

1.代償分割とは?

代償分割とは、相続人のうちの一人または数人が不動産など現物の資産を相続して、他の相続人に代償金(または代償財産)を支払う形で遺産を分け合う方法です。

現物資産のみで遺産を分け合おうとすると、遺産を公平に分けられないことが多くなります。現物資産をすべて換金すれば遺産は公平に分けられますが、売却など換金に時間がかかる、相続した遺産が手元に残らないといったデメリットがあります。

代償分割は遺産を売却する必要がないため、相続した自宅に相続人が住んでいる場合に有効な方法です。

1-1.代償分割の要件

代償分割は、おおむね次のような状況において適した遺産分割の方法です。

- 遺産を分割することが適当でない。

- 相続人同士で遺産の評価が一致している。

- 相続人同士で代償金の支払い方法について合意ができている。

- 現物資産を相続する相続人に代償金の支払能力がある。

遺産を分割することが適当でない場合としては、相続した自宅に相続人が住んでいる場合のほか、農地や事業用地を相続する場合などがあげられます。

1-2.代償に使うことができるもの

現物資産を相続した人が他の相続人に対して支払う代償金は、もともと自身が持っていた現金を使います。現金がない場合は自身が持っていた現物資産を売却して代償金に充てることもできますが、そのときに売却益が出れば所得税が課税されます。

代償は必ずしも現金である必要はなく、相続人同士で合意ができれば別の現物資産でも構いません。ただし、代償として受け取った現物資産を売却した場合、所得税計算上の取得費は代償の額ではなく代償分割時の時価となる点に注意が必要です。

2.代償分割で遺産分割をした場合の相続税の計算方法

代償分割で遺産分割をしたときは、遺産相続だけでなく代償金の受け渡しも相続税の課税対象になります。

代償金を支払った相続人の課税価格は、相続した遺産の価額から代償金を差し引いて計算します。代償金を受け取った相続人の課税価格は、代償金にその他相続した遺産があればその価額を加えて計算します。

したがって代償分割は相続財産の調整であるため、代償金を利用した分割方法を用いても相続税の総額は変わりません。代償金を支払った側と受け取った側で相続税負担の割合が変わってくるとイメージしてください。

・代償金を支払った相続人

課税価格=相続した遺産の価額-代償金の価額

・代償金を受け取った相続人

課税価格=(代償金以外に相続した遺産があればその価額)+代償金の価額

(代償として現金以外の財産のやり取りがあった場合は、代償金を代償財産と読み替えてください。)

【例】

被相続人の遺産は自宅(土地と家屋、相続税評価額3,200万円、代償分割時の時価4,000万円)のみで、相続人は長男と次男の2人のみとします。

長男は自宅を相続するかわりに、次男に対して代償金として現金1,600万円を支払ったものとします。

このときの相続税の課税価格は、代償金の金額をどのようにして定めたかによって異なります。

●自宅の相続税評価額(3,200万円)をもとに代償金の金額を定めた場合

相続税計算上の代償金の金額は、実際に支払われた代償金と同額です。

- 長男の課税価格

自宅の相続税評価額3,200万円-代償金1,600万円=1,600万円 - 次男の課税価格

代償金1,600万円

●代償分割時の自宅の時価(4,000万円)をもとに代償金の金額を定めた場合

相続税計算上の代償金の金額は、実際に支払われた代償金の額に現物資産の相続税評価額の時価に対する割合を掛けて求めます。

- 長男の課税価格

自宅の相続税評価額3,200万円-{代償金1,600万円×(自宅の相続税評価額3,200万円÷代償分割時の自宅の時価4,000万円)}=1,920万円 - 次男の課税価格

代償金1,600万円×(自宅の相続税評価額3,200万円÷代償分割時の自宅の時価4,000万円)=1,280万円

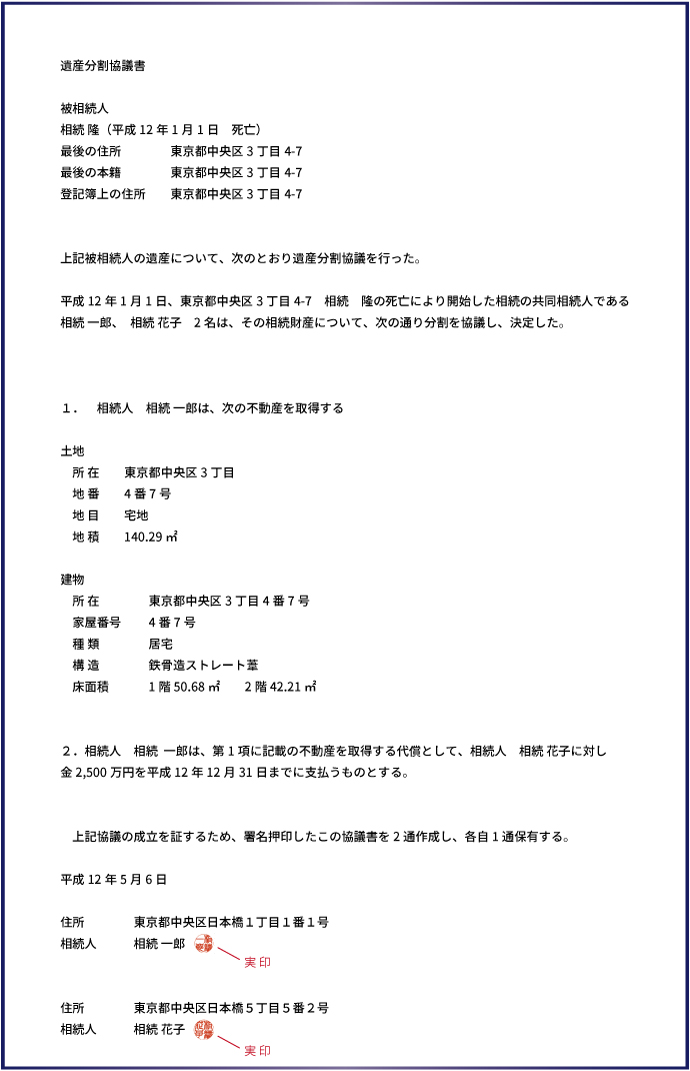

3.代償分割をした場合の遺産分割協議書の記載例

遺族同士で遺産の分け方が決まれば、遺産分割協議書を作成します。遺産分割協議書は相続登記の手続きなどで必要になります。

代償分割をするときは、そのことを遺産分割協議書に明記する必要があります。代償分割することを明記しなければ、代償金の支払いは相続とは無関係の贈与であるとして贈与税が課税されます。

以下の記載例は、相続人のうちの一人が自宅を相続するかわりに、他の相続人に現金2,500万円を支払う場合のものです。第2項で不動産を取得する代償として現金を支払うことを明記しています。

遺産分割協議書の書き方については、次の記事を参考にしてください。

遺産分割協議書の書き方【決定版】ひな形をダウンロードして完全解説!

4.代償分割を失敗しないために

代償分割は、特定の相続人が自宅など現物資産を相続するかわりに、他の相続人に現金を渡すことによって遺産分割する方法です。自宅に相続人が住んでいる場合や、農地や事業用地を特定の相続人に相続させたい場合に有効な方法ですが、現物資産を相続する人が資産を十分に持っていることが必要です。

代償分割をしたとき、相続税計算上の代償金の額が実際に支払われた額と異なる場合があります。相続税の申告を間違えないためには、相続税に詳しい税理士に相談することをおすすめします。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

人気のある記事

相続時精算課税制度とは│必要書類や手続きを分かりやすく解説

【チェックリスト付】相続税申告に必要な添付書類を一覧でご紹...

相続人の範囲を関係図とフローチャートでわかりやすく解説

親から子への貸付が贈与とみなされないために必要な対策

【ひな型あり】相続手続きに必要な委任状とは?書き方やポイン...

類似業種比準方式の計算方法を解説丨非上場株式を評価する方法

住宅取得資金贈与と共有名義の注意点。配偶者や親と購入する場...

【相続税申告と納付書】書き方や入手方法、納付方法を解説

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解...

贈与税が非課税になる⁉️8つのパターンをわかりやすく解説!

画像をクリックすると資料請求ページに飛びます↓