公共料金は毎月必ず生じる支出であるため、できるだけお得かつ簡単に支払いを済ませたいものですよね。

結論からいうと、公共料金をクレジットカードで支払うことは可能です。

クレジットカードで公共料金を支払えば、手間が省けるうえ、支払い額に応じてポイントが還元されるため非常にお得といえます。

この記事では、公共料金をクレジットカードで支払うメリットや注意点、おすすめのクレジットカードやカードの選び方について詳しくご紹介します。

| カード名 | 券面 | 還元率 | 年会費 (税込) |

主な特徴 |

|---|---|---|---|---|

| JCB CARD W/JCB CARD W plus L |

|

1.0%~10.5% ※還元率は交換商品により異なります |

永年無料 | ・通常のJCBカードに比べてポイント付与率が2倍 ・パートナー店で利用するとポイント倍率がアップする |

| PayPayカード |  |

1.0%(最大1.5% *1) | 永年無料 | ・PayPayアプリに登録して条件を満たすと、ポイント還元率が最大1.5%にアップする ・Yahoo!ショッピングやLOHACOでは、ポイント付与率がアップする |

| エポスカード |

|

0.5% | 永年無料 | ・ポイントを公共料金の支払い分の割引に充てられる ・使い続けることで、ポイント還元率が良いエポスゴールドカードを永年無料で持てる特典に招待される可能性がある |

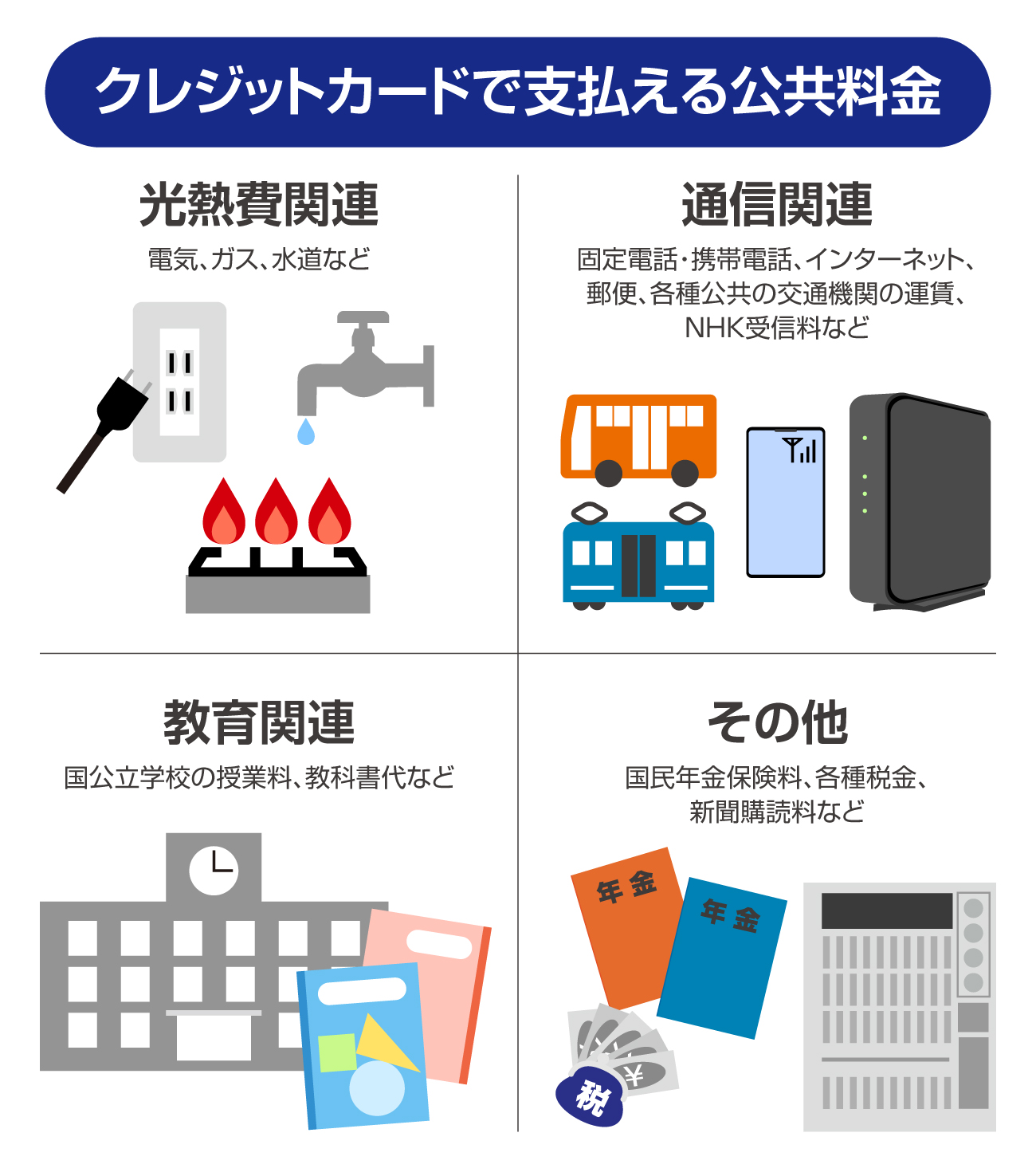

1.クレジットカードで支払える公共料金は?

多くの公共料金はクレジットカードで支払うことができます。

公共料金をクレジットカードで支払えると、ポイントの還元を受けられお得かつ支払いも簡単ですよね。

しかし、全ての公共料金がクレジットカード払いに対応しているわけではありません。

まずは、クレジットカード払いに対応しているサービスを確認しましょう。

- ・光熱費関連……電気、ガス、水道 など

- ・通信関連……固定電話・携帯電話、インターネット、郵便、各種公共の交通機関の運賃、NHKの放送受信料 など

- ・教育関連……国公立学校の授業料、教科書代 など

- ・その他……国民年金保険料、各種税金、新聞購読料 など

光熱費や携帯電話、インターネットのような日々の生活に欠かせないものの多くがクレジットカード払いに対応しています。

公共の交通機関でも、新幹線などのチケットはクレジットカード払いに対応しており、交通系電子マネーはクレジットカードでのチャージが可能です。

また見落としがちかもしれませんが、国公立の教育機関の授業料などもクレジットカードで支払うことができますよ。

その他にも、一部保険や国税がクレジットカード払いに対応しています。

2.公共料金の支払いにおすすめのクレジットカード10選

せっかく公共料金をクレジットカードで支払うのなら、よりお得になるカードを選びたいものですよね。

しかし数多くのクレジットカードから、ご自身に合ったお得なカードを探すのはなかなか難しいものです。

そこでこの章では、公共料金の支払いに適したクレジットカードを10枚厳選してご紹介します。

| カード名 | 還元率 | 年会費(税込) | 主な特徴 |

|---|---|---|---|

| JCBカード W |

1.0%~10.5% ※交換商品により異なる |

永年無料 | ・通常のJCBカードに比べてポイント付与率が2倍 ・パートナー店で利用するとポイント倍率がアップする |

| PayPayカード | 1.0%(最大1.5% *1) | 永年無料 | ・PayPayアプリに登録して条件を満たすと、ポイント還元率が最大1.5%にアップする ・Yahoo!ショッピングやLOHACOでは、ポイント付与率がアップする |

| エポスカード |

0.5% | 永年無料 | ・ポイントを公共料金の支払い分の割引に充てられる ・使い続けることで、ポイント還元率が良いエポスゴールドカードを永年無料で持てる特典に招待される可能性がある |

| リクルートカード | 1.2% | 永年無料 | ・基本還元率が1.2%と高い ・貯まったポイントはdポイントやPontaポイントに交換したり、Amazonでの買い物で使用したりすることができる |

| Delight JACCS CARD |

1.0% | 無料 | ・JACCSモールで買い物すると還元率がアップする ・貯まったポイントはANAマイルや「Jデポ」という独自のシステムに交換可能 |

| セブンカード・プラス |

0.5% | 永年無料 | ・セブン-イレブンでの利用時に還元率が最大11.0%にアップする(7iDへの登録が必要) ・nanacoポイントへのチャージでもポイントが貯まる |

| イオンカードセレクト |

0.5% | 無料 | ・クレジットカード、キャッシュカード、電子マネーWAONの機能が一つになっている ・イオングループの対象店舗で使うと還元率がアップする |

| 楽天カード |

1.0% | 永年無料 | ・楽天の他サービスと併用することでポイントが貯まりやすい ・ポイントの使い道が多彩 |

| dカード |

1.0% | 永年無料 | ・公共料金の支払い時の還元率も1.0% ・dカード特約店およびdポイント加盟店で利用すると、還元率がアップする |

| au PAYカード | 1.0% | 永年無料 | ・Pontaの提携店舗で買い物をするとポイントの二重取りができる ・auやUQ mobileの決済用カードに指定することで、携帯代金が割引になる |

おすすめ1 JCB カード W

| 年会費 | 無料 |

|---|---|

| 基本還元率 | 1.0~10.5% ※還元率は交換商品により異なります |

| 国際ブランド | JCB |

| 追加カード | 家族カード、ETCカード |

| 付帯保険 | ・海外旅行傷害保険(死亡・後遺障害の場合、最高2,000万円)※利用付帯 ・海外ショッピングガード保険(最高100万円)※1回の事故につき自己負担額10,000円 |

| 締め日・引き落とし日 | – |

| 貯まるポイント | Oki Dokiポイント |

| ポイントの使い道 | ・Amazonでの支払いに利用 ・クレジットカードの請求額の支払いに充当 ・スターバックスカードへのチャージ ・商品やJCBギフトカードと交換 ・マイルや他のポイントに交換 など |

JCBカード Wは、国内唯一の国際ブランドであるJCBが発行する「JCBオリジナルシリーズ」のクレジットカードで、年会費が永年無料かつポイント還元率が1.0〜10.5%なのが特長です。

通常のJCBカードは1,000円(税込)につき1ポイントが付与されますが、JCBカード Wは1,000円(税込)につき2ポイントが付与されます。

国内・海外のどの店舗でいつ使用しても、通常の2倍のポイントを得ることができ、公共料金の支払いでもポイントが付与されますよ。

なおAmazonやセブン-イレブン、スターバックスなどのパートナー店で利用すると付与されるポイントがさらにアップするのも魅力です。

JCBカード Wの利用で貯まるポイントはJCB独自の「Oki Dokiポイント」で、交換するものによって還元率が1.0〜10.5%と異なります。

例えばAmazonの支払いに充てる場合は1ポイント当たり3.5円、スターバックスカードへのチャージは1ポイント当たり4円です。

また1ポイント当たり3円でクレジットカードの利用料金の支払いに充てることも可能ですよ。

JCBカード Wは、入会可能年齢が18~39歳と限定されている点に注意が必要です。

ただし一度入会すれば40歳以降も年会費無料でそのまま持ち続けられるので、迷っている方は早めの入会がおすすめですよ。

おすすめ2 PayPayカード

| 年会費 | 永年無料 |

|---|---|

| 基本還元率 | 1.0%(最大1.5% *1) |

| 国際ブランド | Visa、Mastercard、JCB |

| 追加カード | 家族カード、ETCカード |

| 付帯保険 | – |

| 締め日・引き落とし日 | 当月末日締め、翌月27日支払い |

| 貯まるポイント | PayPayポイント |

| ポイントの使い道 | ・PayPay加盟店やネットサービスでの支払いに利用 ・ポイント運用 |

PayPayカードは、キャッシュレス決済システムのPayPayとひも付けることでお得に使用できるクレジットカードです。

PayPayカードを利用するとPayPayポイントが貯まり、1.0%のポイントが還元されます。

普段の買い物はもちろん、公共料金やNHKの放送受信料などの支払いでも還元率が1.0%なのはうれしいポイントですね。

またPayPayカードを PayPayアプリに登録し条件を満たすことで、ポイント還元率が最大1.5%にアップします。

さらにPayPayカードを使ってYahoo!ショッピングやLOHACOで買い物をすると、毎日5%のポイントが貯まる点も魅力です。

ただしカードの申し込みがスマホでしか行えない点や、旅行保険などの付帯サービスがない点に注意しましょう。

PayPayカードは 年会費が永年無料なので、コストをかけず、お得にポイントを貯めたい方にもおすすめですよ。

おすすめ3 エポスカード

| 年会費 | 永年無料 |

|---|---|

| 基本還元率 | 0.5% |

| 国際ブランド | Visa |

| 追加カード | プリペイドカード、ETCカード |

| 付帯保険 | 海外旅行傷害保険(傷害死亡・後遺傷害の場合、最高3,000万円)※利用付帯 |

| 締め日・引き落とし日 | 当月4日締め、翌月4日支払い 当月27日締め、翌月27日支払い |

| 貯まるポイント | エポスポイント |

| ポイントの使い道 | ・インターネット通販や固定費の支払い分の割引 ・商品券やギフト券へ交換 ・プリペイドカードへの移行 ・支援団体へ寄附 |

エポスカードは株式会社エポスカードが発行する、年会費が永年無料のクレジットカードです。

Visa加盟店での買い物の他、電気やガスなどの公共料金、携帯電話料金の支払いなどに利用でき、200円につき1ポイントのエポスポイントが貯まります。

なお400以上の人気ショップが集まるポイントUPサイトを経由して買い物をすると、通常よりも多くのポイントを貯めることができますよ。

Visa加盟店での買い物に比べて、最大30倍のポイントが貯まるケースもあるので、お得にポイントを貯めたい方は利用するのがおすすめです。

ただしエポスカードを利用して貯めたポイントには2年間の有効期限がある点に注意しましょう。

またエポスポイントは、ネットショッピングや携帯電話、公共料金の支払い分の割引や、商品券、ギフト券への交換などに利用でき、使い勝手が良い点も魅力です。

エポスカードのポイントの基本還元率は0.5%とやや低めなため、ポイントを効率良く貯めたい方には少し物足りないかもしれません。

しかしエポスカードを使い続けると、利用金額に応じてボーナスポイントがもらえたり、ポイント還元率が上がったりする「エポスゴールドカード」への招待が届く可能性があります。

通常エポスゴールドカードの年会費は5,000円(税込)ですが、エポスカードからの招待を受けて申し込むと永年無料になるため大変お得ですよ。

おすすめ4 リクルートカード

| 年会費 | 永年無料 |

|---|---|

| 基本還元率 | 1.2% |

| 国際ブランド | Visa、Mastercard、JCB |

| 追加カード | 家族カード、ETCカード |

| 付帯保険 | 海外旅行傷害保険(最高2,000万円)※利用付帯、国内旅行傷害保険(最高1,000万円)※利用付帯、ショッピング保険(国内・海外、最高200万円(年間)) |

| 締め日・引き落とし日 | 毎月15日締め、翌月10日払い |

| 貯まるポイント | リクルートポイント |

| ポイントの使い道 | ・リクルートが提供する各サービスでの支払いに利用 ・Pontaポイントやdポイントに交換 ・Amazonでの買い物に利用 |

リクルートカードは、株式会社リクルートが発行する年会費が永年無料のクレジットカードです。

ポイントの基本還元率が1.2%と、年会費無料のカードのなかではトップクラスの高さを誇ります。

普段の買い物はもちろん、光熱費や携帯電話の支払いでも1.2%還元されるため、安定してポイントを貯めたい方にぴったりでしょう。

またリクルートのサービス利用時に使うと、ポイント還元率がさらに上がります。

例えば、じゃらんnetで予約して宿泊費を決済したり、Hot Pepper Beautyで美容室を予約して決済したりすると最大3.2%が還元されますよ。

また楽天EdyやモバイルSuicaといった電子マネーへのチャージでも、月3万円までポイントが付与されるのも魅力です。

ただし国際ブランドによってポイントの加算対象が異なる点に注意しましょう。

リクルートカードの利用で貯まる「リクルートポイント」は、リクルートが提供するさまざまなサービスでの利用に加え、dポイントやPontaポイントへの交換、Amazonでの買い物などにも使用できます。

公共料金やクレジットカードの支払いには充てられないものの、リクルートのサービスは日常の幅広いシーンに対応しているため、無駄なく活用できるでしょう。

おすすめ5 Delight JACCS CARD

| 年会費 | 無料 |

|---|---|

| 基本還元率 | 1.0% |

| 国際ブランド | Mastercard |

| 追加カード | 家族カード、ETCカード |

| 付帯保険 | 海外旅行傷害保険(死亡・後遺障害の場合、最高2,000万円)、国内旅行傷害保険(死亡・後遺障害の場合、最大1,000万円)、カード盗難保険、ネットあんしんサービス |

| 締め日・引き落とし日 | 月末締め、翌月27日払い |

| 貯まるポイント | Delight POINT |

| ポイントの使い道 | ・クレジットカードの請求額の支払いに利用 ・ANAマイルに交換 ・ポイント積立投資の原資に利用 |

Delight JACCS CARD は、株式会社ジャックスが発行するクレジットカードです。

家族カード、ETCカード含め全て年会費無料のため、ランニングコストを気にしなくて良いのはうれしいポイントですね。

Delight JACCS CARDは毎日の買い物の他、公共料金の支払いでも1.0%のポイントが還元されます。

さらに楽天市場やYahoo!ショッピングなど、人気ショップが500以上出店している「JACCSモール」で利用すると、還元率が1.5%以上になるので大変お得です。

Delight JACCS CARDの利用で貯められるポイントは「Delight POINT」で、ANAマイルや、ジャックス特有の値引きシステムである「Jデポ」などに交換できます。

Jデポでは、クレジットカードのショッピング利用金額から登録したポイント分を差し引くことができますよ。

ポイントの使い道に迷ってしまう方でも安心ですね。

ただしJデポには有効期限があるため、期限内に買い物をしないと値引きができない点に注意が必要です。

なおDelight POINTは積立投資の原資としても使えるため、ポイントで気軽に投資を始めたい方にもおすすめですよ。

おすすめ6 セブンカード・プラス

| 年会費 | 永年無料 |

|---|---|

| 基本還元率 | 0.5% |

| 国際ブランド | JCB |

| 追加カード | 家族カード、ETCカード |

| 付帯保険 | 海外ショッピングカード保険 |

| 締め日・引き落とし日 | 毎月15日締め、翌月10日払い |

| 貯まるポイント | nanacoポイント |

| ポイントの使い道 | ・電子マネーnanacoに交換し、セブン&アイグループやnanacoマークのある加盟店での支払いに利用 ・ANAマイルやANA SKY コインに交換 |

セブンカード・プラスは、セブン&アイグループの決済サービス事業会社「セブン・カードサービス」が発行する年会費無料のクレジットカードです。

JCB加盟店での買い物や公共料金の支払い時におけるポイントの基本還元率は0.5%で、やや低めといえます。

しかしセブンカード・プラスは、セブン-イレブンで利用すると還元率が最大11.0%と大幅にアップするのが大きな強みです。

その他イトーヨーカドーやヨークマート、Arioなどの対象店舗で利用しても、通常の2倍の還元率になりますよ。

セブンカード・プラスで貯まるポイントは「nanacoポイント」です。

nanacoポイントは電子マネーのnanacoに交換でき、1ポイント1円でさまざまなお店の決済に使える他、ANAマイルやANA SKYコインとの交換も可能です。

セブンカード・プラスからnanacoへのチャージでもポイントが貯まるため、nanacoを使って支払えばポイントの二重取りもできますよ。

セブンカード・プラスは日頃からセブン-イレブンやnanacoポイントをよく利用している方におすすめといえるでしょう。

おすすめ7 イオンカードセレクト

| 年会費 | 無料 |

|---|---|

| 基本還元率 | 0.5% |

| 国際ブランド | Visa、Mastercard、JCB |

| 追加カード | 家族カード、ETCカード |

| 付帯保険 | ショッピングセーフティ保険、クレジットカード盗難保障 |

| 締め日・引き落とし日 | 毎月10日締め、翌月2日払い |

| 貯まるポイント | WAON POINT |

| ポイントの使い道 | ・WAON POINT加盟店などでの支払いに充当 ・クレジットカードの支払いに充当 ・商品券や他社ポイントへ交換 ・電子マネーWAONへのチャージ |

イオンカードセレクトはイオンフィナンシャルサービス株式会社が提供するクレジットカードで、キャッシュカードや電子マネーWAONの機能も付帯しているのが特長です。

通常、これらのサービスを利用しようとすると3枚のカードを持たなければなりませんが、1枚に全ての機能がまとまっているため、財布がかさばりませんよ。

通常の買い物時には、200円ごとに1 WAON POINTが付与されます。

基本還元率は0.5%とやや低めですが、イオングループの対象店舗で使うと1.0%にアップしますよ。

イオン系列の店舗を頻繁に利用する方に適しているでしょう。

なおイオンカードセレクトで公共料金を支払うと、1件につき毎月5ポイントがもらえるのもうれしいポイントですね。

貯まったWAON POINTは、WAON POINT加盟店などでの支払いや、クレジットカードの支払いに充てられます。

また、さまざまな商品券や、dポイント・JALマイルといった他社のポイントへの交換も可能なため、ご自身に合った使い道を選択できるでしょう。

なおイオンカードセレクトは年会費が無料なので、維持費を気にせずクレジットカードを持ちたい方にもおすすめですよ。

おすすめ8 楽天カード

| 年会費 | 永年無料 |

|---|---|

| 基本還元率 | 1.0% |

| 国際ブランド | Visa、Mastercard、JCB、AMEX(アメックス) |

| 追加カード | 家族カード、ETCカード |

| 付帯保険 | カード盗難保険、海外旅行傷害保険(死亡・後遺害の場合、最高額2,000万円) |

| 締め日・引き落とし日 | 毎月月末締め、翌月27日払い |

| 貯まるポイント | 楽天ポイント |

| ポイントの使い道 | ・楽天ポイントのマークがある店舗で支払いに充当 ・楽天グループのサービスの支払いに充当 ・クレジットカードの支払いに充当 ・ポイント運用やポイント投資に使える |

CMなどでおなじみの楽天カード は、楽天カード株式会社が発行するクレジットカードです。

年会費無料でコストがかからず、基本還元率が1.0%で普段の買い物でポイントが貯まりやすい点が魅力です。

ただし電気、ガス、水道などの公共料金、自動車税、固定資産税などの税金、NHKの放送受信料といった支払いに利用すると、還元率が0.2%に下がるので気を付けましょう。

楽天カード で公共料金の支払いを利用してポイントを貯めたいのなら、楽天の関連サービスを併せて使うのがおすすめです。

例えば「楽天でんき」を利用して決済を楽天カード で行うと、還元率が1.5%になり、ポイントが貯まりやすくなります。

貯まった楽天ポイントは、1ポイント1円相当で楽天の各サービスで使ったり、楽天Edyや楽天ペイアプリなどのキャッシュレス決済で使ったりできる他、クレジットカードの支払いに充てることも可能です。

使い道が多彩なため、ポイントを有効に活用することができるでしょう。

おすすめ9 dカード

| 年会費 | 永年無料 |

|---|---|

| 基本還元率 | 1.0% |

| 国際ブランド | Visa、Mastercard |

| 追加カード | 家族カード、ETCカード |

| 付帯保険 | dカードケータイ補償、お買物あんしん保険、カードの紛失・盗難の補償、海外旅行保険(29歳以下の方のみ最大2,000万円)、国内旅行保険(29歳以下の方のみ最大1,000万円) |

| 締め日・引き落とし日 | 毎月15日締め、翌月10日払い |

| 貯まるポイント | dポイント |

| ポイントの使い道 | ・dポイント加盟店での支払いに利用 ・dカードの利用代金の支払いに利用 ・ポイント投資の原資に利用 ・キャッシュレス決済サービスの「d払い」に利用 |

dカードは、株式会社NTTドコモが発行している年会費が永年無料のクレジットカードです。

dカードを利用すると「dポイント」が貯まり、基本還元率が1.0%と年会費無料のカードのなかでは標準的な水準といえます。

日々の買い物などで着実にポイント貯めることができますよ。

なお公共料金の支払いでも還元率が同じなのはうれしいポイントですよね。

ただし国民年金保険料の支払いはポイントの対象外となるため注意しましょう。

なおdカードをマツモトキヨシや高島屋などのdカード特約店やdポイント加盟店での支払いに利用したり、dカード ポイントモールを経由してAmazonや楽天市場などで買い物をしたりするとポイントの還元率がアップしますよ。

おすすめ10 au PAYカード

| 年会費 | 永年無料 |

|---|---|

| 基本還元率 | 1.0% |

| 国際ブランド | Visa、Mastercard、AMEX(アメックス) |

| 追加カード | 家族カード、ETCカード |

| 付帯保険 | 海外旅行あんしん保険(死亡・後遺障害の場合、最大2,000万円)、お買物あんしん保険(年間で最高100万円(免責3,000円)) |

| 締め日・引き落とし日 | 毎月15日締め、翌月10日払い |

| 貯まるポイント | Pontaポイント |

| ポイントの使い道 | ・クレジットカードの支払いに利用 ・Pontaポイント提携店やサービスで利用 ・au PAY残高へのチャージに利用 ・au PAYマーケットでの支払いに利用 ・auの携帯電話の機種変更や修理の代金に利用 |

au PAYカードは、auフィナンシャルサービス株式会社が発行する年会費・永年無料のクレジットカードです。

au PAYカードを利用すると「Pontaポイント」が貯まります。

通常時も公共料金の支払い時も、ポイント還元率は1.0%と、年会費無料のカードのなかでは平均的な水準です。

貯まったPontaポイントは、Pontaの提携社で買い物をする際に使うことができます。

また提携社ではau PAYカードの利用分に加え、Pontaカードの提示分のポイントも加算されるため大変お得ですよ。

ただしau PAYなど電子マネーへのチャージはポイント加算の対象外なので注意しましょう。

またau PAYカードは、auやUQ mobileユーザーにおすすめです。

au PAYカードを決済用カードに指定することで、毎月最大220円の割引が受けられますよ。

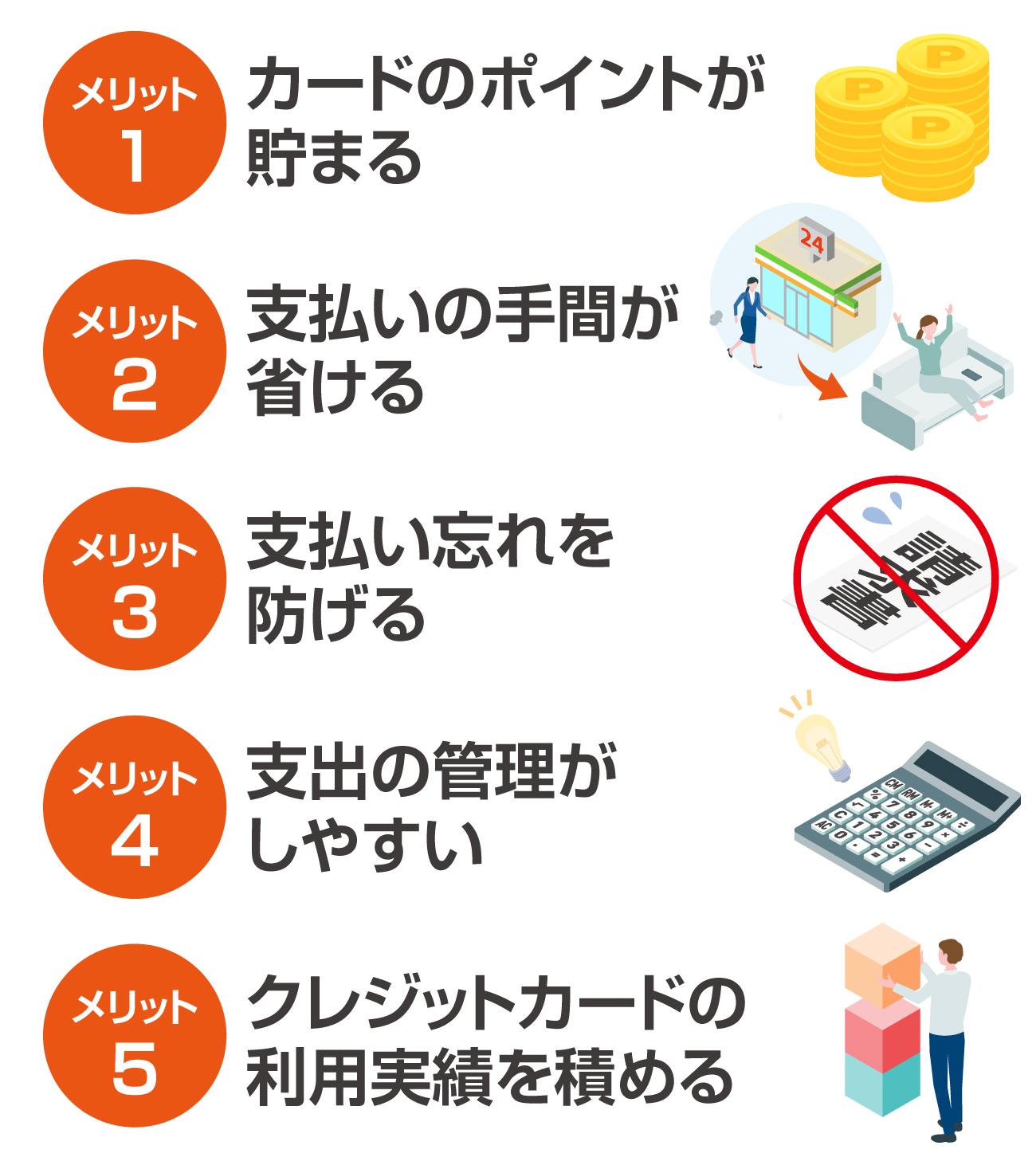

3.公共料金をクレジットカードで支払うメリット

クレジットカードで公共料金を支払うと、お得になる・便利になるというイメージを漠然と持たれている方もいらっしゃるかもしれません。

しかし具体的にどういったメリットがあるのかが分からないと、実際にクレジットカード払いにして良いものか判断ができませんよね。

公共料金をクレジットカード払いにするメリットとして、主に以下の五つが挙げられます。

- (1)カードのポイントが貯まる

- (2)支払いの手間が省ける

- (3)支払い忘れを防げる

- (4)支出の管理がしやすい

- (5)クレジットカードの利用実績を積める

ここからは、メリットを一つ一つ詳しく解説します。

メリット1 カードのポイントが貯まる

公共料金をクレジットカードで支払う大きなメリットとして、クレジットカードのポイントが貯まることが挙げられます。

現在、多くのクレジットカードで利用金額に対したポイントの還元が行われていますよね。

現金で公共料金を支払っても還元は受けられませんが、クレジットカードで支払えばポイントが還元されます。

そのため、公共料金は現金で支払うよりもクレジットカードで支払った方がお得であるといえるのです。

メリット2 支払いの手間が省ける

公共料金の支払いをコンビニ払いなどにしている方は、その都度出向いて店頭で払い込みをしていますよね。

しかし公共料金の支払いをクレジットカードで行えば、店頭に出向く必要がなくなり支払いの手間が省けます。

公共料金の種類が多ければ多いほど支払いに行く回数も増え、手間や労力がかかってしまいます。

クレジットカード払いにしておけば、後でまとめて口座から引き落とされるので便利ですよ。

メリット3 支払い忘れを防げる

公共料金の支払いをクレジットカードにすると、支払い忘れを防ぐことができます。

請求書払いや口座振込の場合、「うっかり期日を過ぎてしまった」「期日を勘違いして支払いそびれてしまった」というようなこともあるでしょう。

また公共料金ごとに期日が異なる場合には、さらに支払い忘れのリスクが高まります。

しかしクレジットカード払いであれば、一度申し込めばその都度支払いの手続きをする必要がありません。

自動で公共料金の支払いができるため、支払い忘れることがなくなるのです。

メリット4 支出の管理がしやすい

公共料金をクレジットカード払いにすると、支出の管理がしやすくなります。

公共料金はそれぞれ支払期限が異なるため、現金払いや口座引落の場合は支払日が統一されないこともあるでしょう。

また現金払いの場合は、支払いの控えを保管しておかなければなりません。

このような状態では、「いつ」「何を」「いくら」支払ったのかを管理するのが面倒ですよね。

しかし、1枚のクレジットカードに各公共料金の支払いをまとめてしまえば、支出を簡単に把握できます。

支払日は全てクレジットカードの請求日にまとめられ、明細もWeb上やアプリで確認できます。

このように、公共料金の支払いを1枚のクレジットカードにまとめれば支出の管理を一元化でき、管理にかかる手間を大幅に削減できるのです。

メリット5 クレジットカードの利用実績を積める

公共料金の支払いでクレジットカードの利用実績を積めることもメリットの一つです。

年間の利用額や頻度などにより、ポイントの還元率が上がったり、翌年の年会費が無料になったりするクレジットカードは多くあります。

また、支払いを滞納せずクレジットカードの利用を続けていくことで、更新時に利用可能枠やキャッシング枠が引き上げられる可能性があります。

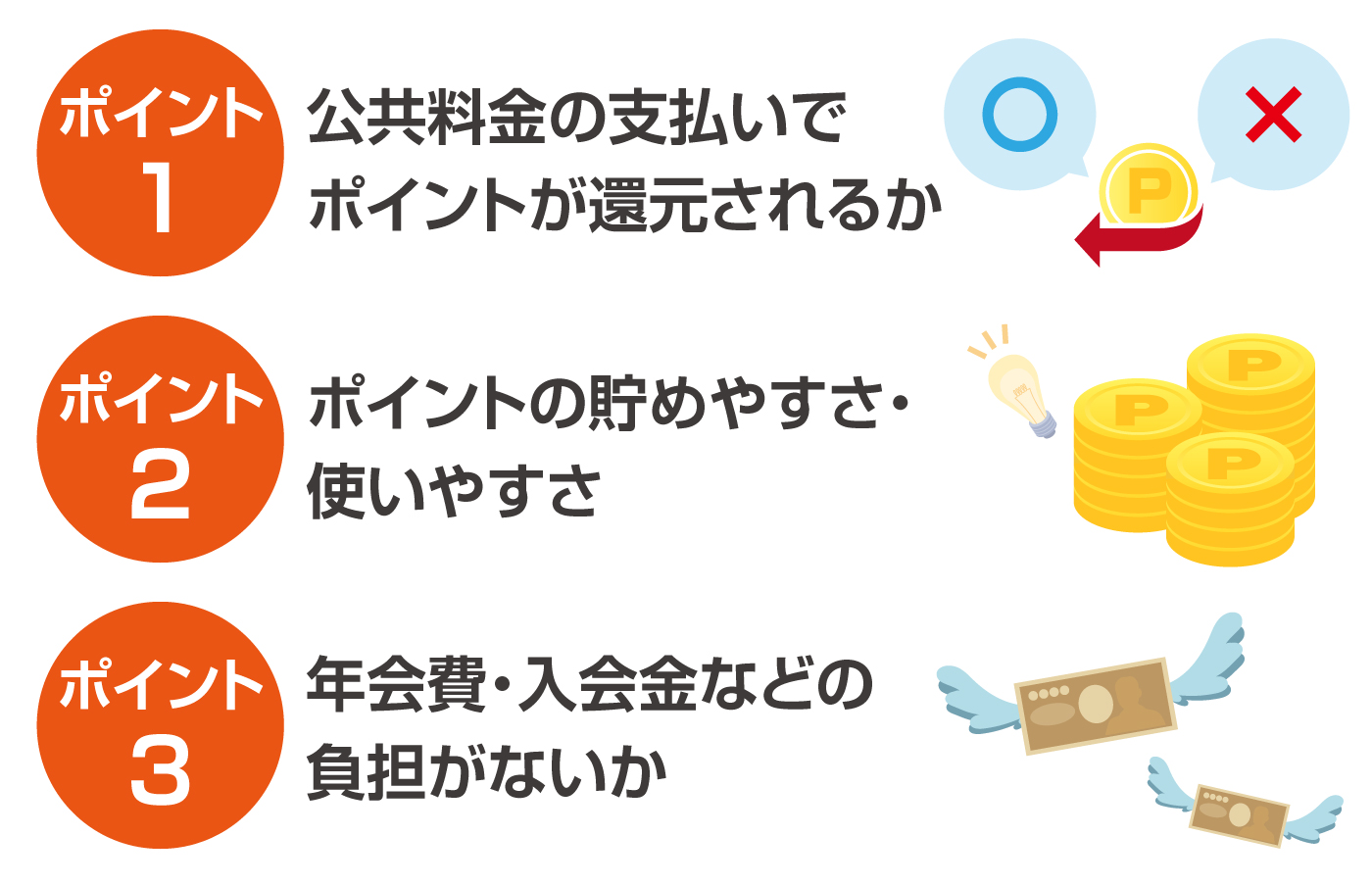

4.公共料金の支払いに利用するクレジットカードの選び方

せっかく公共料金をクレジットカード払いにするなら、お得になるカードを選びたいものですよね。

しかしクレジットカードで公共料金を支払えば、どんなカードでもお得になるわけではありません。

お得に公共料金を支払うためには、以下の3点を重視してクレジットカードを選ぶ必要があります。

- ポイント1 公共料金の支払いでポイントが還元されるか

- ポイント2 ポイントの貯めやすさ・使いやすさ

- ポイント3 年会費・入会金などの負担がないか

三つのポイントを押さえてクレジットカードを選び、公共料金の支払いがお得になるようにしましょう。

ポイント1 公共料金の支払いでポイントが還元されるか

公共料金の支払いでポイントが還元されるかどうかは、非常に重要なポイントだといえます。

クレジットカードのなかには、「公共料金の支払いがポイント還元の対象外である」または「公共料金の支払い額に対してのポイント還元率が下がる」ものがあります。

このようなカードを選んでしまうと、公共料金の支払いでお得にならないため注意しましょう。

ポイント2 ポイントの貯めやすさ・使いやすさ

クレジットカードのポイントが貯めやすいか、また使いやすいかという点も、公共料金を支払うクレジットカードを選ぶ際には重視したい点です。

ポイントを貯めやすいカードの条件として、還元率が高いことが挙げられます。

無料で発行できるクレジットカードの還元率は0.5%程度が標準だといわれています。

1.0%以上のカードは高還元率とされるため、ポイント還元率1.0%以上のカードであればポイントが貯めやすいといえるでしょう。

公共料金は毎月かかる費用であり、また支払う金額も少なくはありませんよね。

一度の支払いで多くのポイントを得られるため、還元率が高ければその分お得ですよ。

クレジットカードやカード会社によって提供するポイントプログラムは異なり、貯められるポイントや貯めたポイントの交換先、使える用途などが異なります。

カード利用額の支払いに充当できるものや、ご自身が普段から使用している電子マネーなどに交換できるポイントであれば使いやすいといえますよね。

他にも、貯めたポイントを電子マネーのように店頭やネットショップで利用できるものや、インターネット、携帯電話などの利用料金に充当できるものもあります。

ポイントの使い道が多く選びやすい、もしくはポイントをご自身が希望する用途に使えるクレジットカードを選ぶようにしましょう。

ポイント3 年会費・入会金などの負担がないか

年会費や入会金が発生するかどうかも公共料金を支払うクレジットカードを選ぶ際の大きなポイントです。

クレジットカードのなかには、年会費がかかるものや、発行時に入会金がかかるものがあります。

公共料金の支払いでポイントを貯めたとしても、年会費や入会金が同じかそれ以上にかかってしまってはお得なカードとはいえません。

金銭的な負担が少ないクレジットカードを選んだ方が、お得に利用できる可能性が高いといえますよ。

5.公共料金をクレジットカードで支払う際の注意点

公共料金をクレジットカードで支払うことには多くのメリットがありますが、いくつか注意しなければならない点もあります。

公共料金をクレジットカードで支払う際の注意点は、主に以下の五つです。

- 注意点1 クレジットカード払いに対応していない場合がある

- 注意点2 口座振替割引が適用されない

- 注意点3 利用限度額を超えてしまうと支払いができない

- 注意点4 カードの更新後に新規申し込みが必要な場合がある

- 注意点5 払込用紙でのコンビニ払いは基本的に現金のみ

注意点1 クレジットカード払いに対応していない場合がある

公共料金は必ずクレジットカードで支払いができるわけではありません。

サービスを提供する事業者や自治体によっては、クレジットカード払いに対応していない場合もあるため、必ず確認しましょう。

注意点2 口座振替割引が適用されない

サービスや自治体、事業者によっては公共料金を口座振替にしている場合のみ適用される「口座振替割引」が設けられていることもあります。

クレジットカードで公共料金を支払う場合、口座振替割引を受けられないため注意しましょう。

なおクレジットカード払いにしたときに還元されるであろうポイントが、口座振替割引の割引分を下回っている場合、クレジットカード払いにしてもあまりお得にならない可能性があります。

注意点3 利用限度額を超えてしまうと支払いができない

クレジットカードの利用限度額を超えてしまった場合、公共料金の支払いができません。

クレジットカードには「限度額」や「利用枠」と呼ばれる、月々利用できる金額の上限が設定されています。

公共料金の支払いであっても月ごとに利用可能な金額のなかに含まれるため、支出が多い月は限度額を超えてしまう可能性があるのです。

限度額をしっかりと把握して、公共料金の支払いができなかったということがないようにしましょう。

注意点4 カードの更新後に新規申し込みが必要な場合がある

クレジットカードの更新時に、手続きが必要になるケースがあるため注意しましょう。

自動更新されるサービスや更新の手続きだけで済むものもありますが、なかには再度新規で申し込みをしなければならない場合もあります。

クレジットカードの更新が近づいたら、カードで支払っている公共料金それぞれがどのような手続きを要するかを事前に確認しておきましょう。

なおクレジットカード情報の変更に関しては、インターネット上で手続き可能なサービスが多くあります。

該当するサービスの公式サイトや会員専用ページを確認してみましょう。

注意点5 払込用紙でのコンビニ払いは基本的に現金のみ

コンビニで払込用紙を用いて公共料金を支払う場合、クレジットカードは利用できません。

払込用紙での支払いは原則現金のみとなっています。

ただし払込用紙によってはスマホ決済アプリや電子マネーでの支払いに対応していることもあります。

その場合は、スマホ決済アプリや電子マネーにクレジットカードでお金をチャージして支払うといった方法もありますよ。

6.公共料金をクレジットカードで支払うための手続き

公共料金をクレジットカード払いに変更する際の手続きは、主に以下の三つの方法で行います。

- ・オンライン(Webサイト・アプリ など)

- ・郵送

- ・電話

事業者や自治体、サービスにより手続きの方法が異なるため、対応している手続きのなかからご自身が取りやすい方法を選びましょう。

現在では多くのサービスがオンラインでの申込みに対応しており、Webサイトやアプリなどから変更の申し込みが可能です。

オンライン上で申し込み、手続きもそのままオンライン上で完結するサービスも多くありますよ。

ただし、なかにはオンラインから申し込みができても、書類などのやりとりを郵送で行わなければならないものもあります。

なおサービスによっては電話でも手続きが可能です。

オンラインや郵送での手続きに不安を感じる方は、電話で申し込みをしても良いでしょう。

7.まとめ

現在、多くの公共料金をクレジットカードで支払うことができます。

公共料金というと光熱費などのイメージが強いかもしれませんが、携帯電話やインターネット、国公立学校の授業料や国民年金保険料、各種税金なども含まれます。

毎月支払いが発生するものや金額が大きいものも多いため、公共料金はクレジットカードで支払いポイント還元を受けると大変お得です。

ただし、事業者や自治体によってはクレジット払い対応していないケースもあります。

そのため、まずはお使いのサービスがクレジット払いに対応しているかを確認しましょう。

また、支払いや支出の管理の手間が省けるという点もクレジットカード払いのメリットだといえます。

お得かつ便利に支払いができるため、公共料金の支払いは現金よりもクレジットカードがおすすめだといえるでしょう。

なお公共料金の支払いをさらにお得にするためには、還元率が1.0%を超える高還元率のクレジットカードを利用するのがおすすめです。

| カード名 | 券面 | 還元率 | 年会費 (税込) |

主な特徴 |

|---|---|---|---|---|

| JCB CARD W/JCB CARD W plus L |

|

1.0%~10.5% ※還元率は交換商品により異なります |

無料 | ・通常のJCBカードに比べてポイント付与率が2倍 ・パートナー店で利用するとポイント倍率がアップする |

| PayPayカード | |

1.0%(最大1.5%)*1 | 無料 | ・PayPayアプリに登録して条件を満たすと、ポイント還元率が最大1.5%にアップする ・Yahoo!ショッピングやLOHACOでは、ポイント付与率がアップする |

| エポスカード |

|

0.5% | 永年無料 | ・ポイントを公共料金の支払い分の割引に充てられる ・使い続けることで、ポイント還元率が良いエポスゴールドカードを永年無料で持てる特典に招待される可能性がある |